基于信息技术下电网企业智能审计的探索与实践

2020-10-14 06:09田晓娜

经济技术协作信息 2020年29期

◎田晓娜

随着信息技术的发展,电网企业的审计方法发生了改变。传统模式下的审计由于存在时间成本与人力成本等因素的制约,多为抽样审计,审计存在一定的风险。智能审计可以不局限于成本控制下的数据样本,可以收集更多的数据,实现了审计风险的有效控制。电网企业要结合信息技术探索智能审计,在实践中不断总结经验,发挥智能审计的优势。

一、电网企业推动智能审计的必然性

审计是企业保证决策科学化、管理规范化、风险防控常态化的重要内容。伴随着信息技术的发展,人工智能已应用于多个领域。电网企业的审计也需要引入智能审计,以提升审计的整体水平。人工智能是模拟人的思维方式来实现对信息的处理。人工智能应用于审计领域是借助智能化的系统完成审计操作。系统的建立是基于审计人员的处理方式。智能审计首先采集到大量的数据,数据会存贮于系统的数据库里。智能审计的应用价值体现在可以快速对数据的核查,将筛选出的信息与数据库比对,以发现问题,检查出舞弊、篡改等不端行为。智能审计实现了审计基础工作的自动完成,有利于降低审计人员的工作量,将重点转向更为复杂的分析工作。智能审计给电网企业带来了巨大的改变。智能系统通过模拟人员的思考和实际操作,可以大幅提升审计的处理效率、正确率,还可以保证数据信息的安全。

二、电网企业智能审计的主要特点

1.建立了“智能式思维”。

智能审计技术体现出三方面的要素,分别为:“异常”“相关性”、“预测”。“异常”是指审计基于对于海量数据的分析,借助统计学算法,基于正常模式,并识别出存在较高偏离度高的数据;“相关性”是依据关注因果关系分析不同数据存在的相关性;“预测”是对于海量数据的预测应用数学算法、统计学原理,以分析事件发生的可能性,确定发生概率,促使及早行动,回避风险。

2.技术的深度融合。

智能审计的核心要点是对数据的智能化处理,包括数据的获取、转换、存储、挖掘等,体现了信息技术与审计思维的多层次融合。数据获取是实现海量数据的收集;转换是对不同类型的数据加以统一;数据存储是要保存海量的数据;数据挖掘分析出海量数据中潜在的信息。因此智能审计是不同学科的跨界呈现。信息技术应用于电网企业的智能审计还要结合电网企业的业务特点,结合电网企业存在的运营风险,提升审计的作用。

3.审计价值实现了多态化。

智能审计实现了审计的多态化。由于审计体现出多元化,服务渠道也得以拓展。审计可以采用不同的类型形成不同的模型。比如依据合规文件建立的合规性模型;基于风险表象建立的风险线索类模型。这些模型在加工整合后,会生成不同类型的审计成果。合规类模型可以对企业各项业务的持续监控,发现存在的问题,定期发布监控报告,以提高企业内控制度的执行效果。风险线索类模型可以发现企业日常运营中存在的风险与异常现象,发现管理流程存在薄弱环节等,及时进行预警提示,以将风险隐患控制在萌芽状态。针对专项审计,也可以建立相应的审计模型。审计人员在现场审计时,借助模型可以进行数据分析,以筛选可疑线索,解决了传统模式下审计单纯凭经验判断存在的局限。审计可以更好地发挥风险导向的作用,审计的质量与效率得以提升。

三、智能审计的系统架构

1.审计数字化。

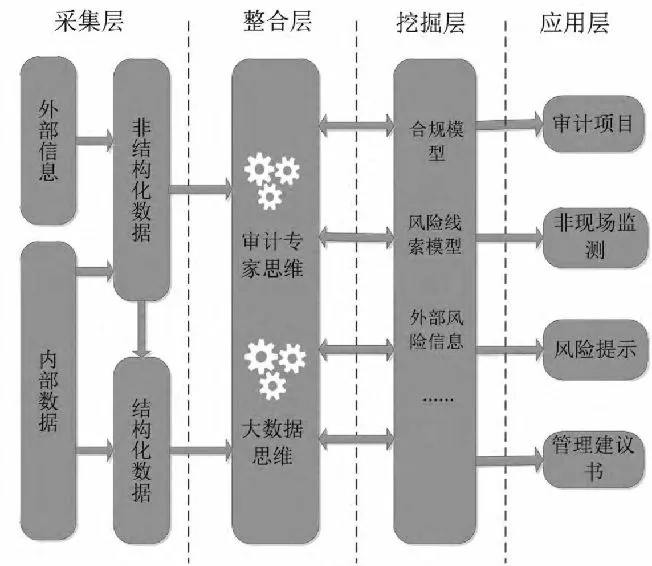

信息技术的应用使得企业审计的数据来源从原有的“样本数据”变为“全部数据”。电网企业因此可以实现跨地域、跨类型全覆盖式的审计模式,从有限的个案转变为“用数据说话”。审计方式的创新源于信息技术应用于审计,智能审计借助数据驱动和技术驱动得以实现,重构了审计方式,突破了传统审计模式存在的局限性,构建起智能化的审计模型。利用信息技术建立的智能化审计是电网企业适应新的发展环境而产生新的审计模式,也是内部审计实现发展的现实需求。智能审计分为工作数字化和获取数据范围。审计数字化会针对管理和作业流程的数字化。数据的获取范围不仅包括经营数据,还可以融入营销、生产等业务的数据,构建出全方位的数据审计,如图1。比如电网企业的工程项目管理会针对基建、财务管理、运检等,产生大量的数据。数据虽然量大,但是传统方法难以实现价值的实现,而借助大数据技术进行挖掘,审计的深度与广度得以提升。

图1智能审计结构图

2.数字化审计平台。

智能审计可以实现审计的程序化。数字化审计平台是智能审计实现程序化的结果,是智能审计的重要基础。由于平台的建立,可以实现审计的实时在线、互动、试错。平台也是审计人员进行审计的实时、低成本端口。审计内容可以反馈闭环。平台融入大数据聚合、算法计算,可以借助算法优化满足审计人员的多种需求。

3.数据模型。

智能审计模型的构建要依据规范统一的原则,保证数据干净透明,可以灵活分析数据。审计数据要面向电网企业的全业务范围,包含全数据类型,实现全时间维度数据的存储。在信息时代,电网企业的业务实现了数据化,随着业务发展建有不同的业务系统,系统是在不同时期开发完成,各个业务系统产生的数据依据了不同的标准,不同系统“各自为政”。智能数据要实现不同系统的数据的相互衔接,为智能审计提供坚实的保障。

四、智能审计的实践

1.审计方式的转变。

智能审计的典型特点是可以记录审计人员的工作思路和实现轨迹并实施智能化分析,内审人员进行审计更具有方向。智能审计可以引入专家思维,如何利用数据进行风险评估更加科学合理;在分析数据模型后可以准确排查出风险集中区域;还可以利用风险线索进行现场核实等。智能审计可以固化科学的审计思路和工作模式。当审计人员运用智能技术时,获得专家思想的指导,提高了审计的作业水平与项目质量。审计方式从传统模式下的“现场单兵作战”变为“智能化思维”。原有模式下需要领先审计骨干发挥个人能力。智能审计可以挖掘海量有价值的数据,以专家思维开展数据分析,定位高风险区域。审计方式的转变提升了审计效果。

2.审计视角的转变。

资源获取的多少决定了审计的深度,特别是对于电网企业,当前的业务在向着高度信息化的方向发展,数据是审计的直接依据。智能审计的实现需要拓展审计资源,比如“大数据”的应用,可以获取更加多样化的数据。结合智能审计技术,可以实现对“大数据”的采集、分类、清洗、存储等,建立了面向审计的“大数据集市”。由于“大数据集市”的建立,审计有了新的视角,可以消除审计人员与业务之间存在的信息不对称,开展审计有了新的途径和解决方案。信息可以让审计人员深入了解识别潜在风险提供了有力支持,审计视角从原有的“识别单向业务风险”发展到“全面识别企业中的关联风险”,审计更具有系统性和全面性。

3.审计价值的转变。

智能审计在日常可以方便搜集到小的风险线索,并以此发现问题,审计的价值发生了转变。智能审计可以挖掘出业务疑点、业务人员的异常行为、异常的资金流向等,风险线索有了实时记录,异常现象可以追踪,审计人员能分析出风险事件的整体动态变化趋势,有利于查清风险的本质。智能审计的应用改变了审计的工作方式,可以从原有的时点评价发展为持续性评价转变,扩大了时间维度,对于风险有了更加全面、完整的评价。在没有发生问题之前,可以发出预警信息,提交相关部门采取有效的举措,有利于将风险控制在萌芽阶段。智能审计的价值体现在由原有“静态时点评价”发展为“动态趋势评价以及事前预防”。

五、体现出的效果

1.有效降低经济损失。

电网企业运用智能审计技术,揭示出的许多问题,包括业务流程风险、信用风险、员工道德风险等,及早发现了员工的不合规高危行为、发现对资金有危害的风险事件,特别是针对潜在信用风险的识别发挥了重要的作用。智能审计技术的应用,保障了资金的安全,防范了不合规操作的风险,有利于促进组织目标实现和价值增加。

2.提升管理效益。

智能审计融合了专家思维和大数据思维,借助对海量的数据信息的整合与应用,可以挖掘出巨大价值,审计人员开展工作更具有方向性。智能审计由抽样复核转变为全面数据的获取和使用,扩大了审计的覆盖面,可以更加高效快捷地实施审计。审计具有了前瞻性、战略性。技术的应用代替了手工操作,节约了审计资源。电网企业存在多样化的风险,传统的审计无法高效识别,智能审计可以对风险全面扫描,有助于揭示潜在风险。审计人员借助智能技术的应用也转变了思维方式,实现了审计能力的提升,如图2。

图2智能审计的特点

六、结束语

智能审计依托智能审计模型,可以实现全样本大数据分析,有利于把握总体,实现精准定位,消除传统模式下地域、专业、资源存在的壁垒,可以对核心业务、关键环节加以全面排查,将审计关口前移,全方位提高了审计效率和质量。

猜你喜欢

数学大王·趣味逻辑(2021年11期)2021-12-03

人民调解(2019年2期)2019-03-15

文苑(2018年23期)2018-12-14

文苑(2018年19期)2018-11-09

文苑(2018年17期)2018-11-09

文苑(2018年21期)2018-11-09

红土地(2017年2期)2017-06-22

中国工程咨询(2016年3期)2016-02-13

中国卫生(2014年5期)2014-11-10

中国会计年鉴(2014年00期)2014-02-03