“新基建”浪潮下数据中心的发展现状与趋势分析

2020-10-20 08:32刘芊岑李治民

互联网天地 2020年9期

□ 文 刘芊岑 李治民

1 引言

2020年3月4日,中共中央政治局常务委员会会议提出,加强用地/用能/资金等政策配套,加快包括5G网络、数据中心等七大领域的“新基建”进度。我国IDC产业需求端受益于5G、AI、云计算、物联网等新兴技术驱动的流量持续爆发,供给端受限于一线城市选址和能耗指标等资源稀缺,此次政策加码有望推动IDC产业景气度持续提升,预计未来几年我国数据中心行业将步入高速发展阶段。

2 我国数据中心产业发展状况分析

2.1 总体情况

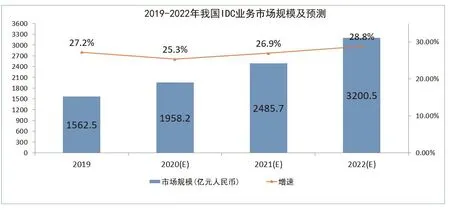

受“互联网+”、大数据战略、数字经济等国家政策指引,以及云计算、移动互联网、物联网、大数据、人工智能等快速发展的驱动,我国IDC业务市场规模仍保持稳定增长。2019年,我国IDC业务市场规模达到1562.5亿元,同比增长27.2%,增速放缓2.6个百分点,市场规模绝对值相比2018年增长超过300亿元,如图1所示。

我国IDC市场规模增速显著高于全球IDC市场增速,增长潜力十足、成长空间较大。主要原因在于:中国近几年互联网行业发展迅速,政策支持、技术升级及商业模式的创新进一步推动行业发展,数据流量迎来爆发式增长;我国IDC行业发展较美国处于早期,IDC行业供需缺口仍较大。

图1 2009—2019年我国IDC业务市场规模(数据来源:科智咨询)

2.2 数据中心分布情况

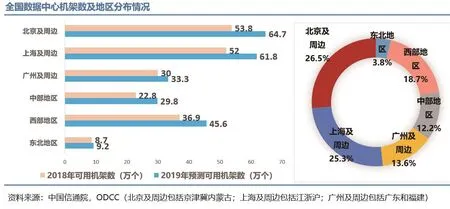

我国IDC市场布局整体呈现“东部沿海居多,核心城市集中,主要集中在北上广及周边地区,中西北部偏少”的格局,北上广及周边地区机架占比达65.4%,如图2所示。呈现如此格局的主要原因是:大部分互联网企业分布在核心城市,有较多时效性高的“热数据”需要处理,形成了一线城市数据中心供不应求的现状;核心网主要分布在一线城市,这些地区数据中心的建设可满足客户对于低时延及运行稳定的要求,提高效率节省成本;信息行业的发展水平为影响数据中心分布的最主要因素。据工业和信息化部统计,截至到2018年年底,我国互联网企业前100强中有62%的企业都分布在北京、上海和广东等地区,互联网从业人员也充分集中在东部发达省份和地区,内陆地区互联网企业和从业人员数量明显偏低,如图2所示,因此数据中心在东部互联网产业发达地区的需求持续升温。

2.3 市场格局

从国内市场竞争格局来看,主要由运营商主导,竞争激烈,专业IDC厂商相较而言,具备更好的技术能力、专业水平、定制化能力。我国IDC市场格局以运营商数据中心为主,凭借其网络带宽和机房资源优势,按照已运营机柜数测算,三大运营商占整体市场的份额约为65%~70%。运营商核心优势在于对带宽资源的垄断,包括拥有大量机房、骨干网络宽带和国际互联网出口宽带资源。但目前的劣势在于,IDC专业性不足,市场响应慢,局部供需不平衡,不符合市场微观需要,且只提供各自网络接口,无法满足服务高时效和客户定制化需求。

第三方数据中心近年来逐渐兴起,主要为满足核心城市的IDC需求,弥补供需缺口,具备一定的资源稀缺性壁垒。第三方IDC服务商依据自身在核心城市的IDC资源和较强的资金实力,建设数据中心机房,弥补该地区数据中心的供需缺口,且凭借自身稳定持续的运维能力和丰富的运营经验拓展云计算等客户,开展数据中心业务。一线城市及周边的土地/电力资源拓展能力和雄厚的资金实力构筑起第三方IDC服务商护城河。

图2 我国数据中心机架数及区域分布情况(2018—2019年)

2.4 大型数据中心布局情况

我国在大型数据中心建设方面较为领先,市场份额逐步增长。根据SynergyResearchGroup的统计,2018年美国大型数据中心占比达40%,中国为8%,2019第三季度美国份额下降至38%,而中国则上升至10%,其次亚太地区和欧洲、中东和非洲地区在新建数据中心方面领先,如图3所示。

3 数据中心政策及发展趋势

近年来,我国在数据中心方面,出台了一系列相关政策,推动数据中心业务向更加规范健康有序的方向发展。例如,在市场准入方面,明确将数据中心业务纳入《电信业务分类目录(2015版)》的IDC业务,进一步完善了数据中心业务的市场准入要求;在建设布局方面,出台《关于数据中心建设布局的指导意见》,引导市场主体合理选址、长远规划、合理布局,并出台《促进大数据发展行动纲要》,整合分散的数据中心资源;在数据中心设计规范方面,出台《数据中心设计规范》(GB50174-2017),作为数据中心的建设技术标准;在绿色节能方面,出台《关于国家绿色数据中心试点工作方案》,同时北京、上海、广东等地纷纷相继出台数据中心的绿色节能要求,从而对促进我国数据中心健康发展起到了重要的推动作用。

3.1 预计未来数据中心市场仍有较大增长空间

当前5G网络性能进一步提升,2020年用户加速渗透,生态全面铺开将继续提振IDC需求。此外,近期爆发新冠疫情激活云端应用,如云视频、云游戏、云办公等新场景刺激流量大增,用户习惯转变正在打开IDC中长期需求天花板。从政策面来看,考虑到新冠疫情对经济基本面的冲击,高层已经开始推动“新基建”进行逆周期调节,大数据中心作为“新基建”核心设施被直接点名,建设进度有望进一步提速。

根据科智咨询(IDC圈)的预测,预计2020年中国IDC市场规模将接近2000亿元,到2022年,中国IDC业务市场规模将超过3200.5亿元,同比增长28.8%,进入新一轮爆发期,如图3所示。

图3 2019—2022年我国IDC业务市场规模及预测(数据来源:科智咨询)

3.2 一线城市及周边地区仍是数据中心的热点地区

就现阶段来看,一线城市及周边、发达二线城市仍然是IDC的核心发展地区。从需求端来看,一线城市高价值用户、互联网公司、创业公司聚集,同时政府、金融、实体经济总部聚集;从供给端来看,对IDC厂商而言,靠近客户和靠近骨干网节点是主要选址考虑因素。靠近客户是为了便于客户派人现场维护的需要,数据中心不应距离客户太远;靠近核心节点是为了减少网络延迟。

北上广深一线城市(客户多、三大核心节点)以及南京、杭州、天津、杭州、武汉、成都等发达二线城市(客户多、六大普通核心节点、网络扁平化减少网络延迟)及其周边卫星城,未来一段时间内,仍旧是IDC发展的核心地区。由于稀缺的土地以及对于新建数据中心的政策限制,预期一线城市IDC机房未来3~5年内需求仍旧十分旺盛,并将向周边地区辐射。

与此同时,宁夏、贵州、内蒙等西部地区,较适合发展大型云计算数据中心,存放冷数据。该类地区具有天然优势,如大量未利用的土地、电价低、气候适宜和能源供给充足(低气温和高风力可提高PUE)。该类地区的单功率Capex和OPEX可以达到中心城市的40%左右,因此适合作为云计算企业大型自建数据中心,或以灾备等对网络延迟不敏感的应用为主的数据中心,主要用于处理冷数据。

3.3 优化数据中心资源部署,满足不同领域应用的需求

从资源部署的角度看,我国数据中心将主要向三大方向发展:一是大中型数据中心服务云计算,核心城市由于距离客户近、网络延迟低、人才聚集等优势,可部署大型云计算IDC来支持热数据,处理时效性要求较高的业务;二是在偏远地区部署大型/超大型云计算IDC,用于存放冷数据及处理时效性不高的业务,以降低云计算的成本;三是在高度靠近用户的网络边缘分布式部署小型/微型IDC,以解决超低时延、高实时性、高安全性、本地化等需求。

3.4 传统IDC逐步云化成为必然趋势

对于传统IDC提供商来说,只提供基础设施增值空间有限,也无法适应逐渐复杂的云环境,同时云计算的发展也使得IDC面临更加复杂的竞争。IDC传统业务模式单一,附加值低,随着云计算的发展,IDC的传统业务逐渐流失,而作为云计算IDC的物理设施提供者,议价能力较弱,随着云服务价格的不断下跌,IDC行业的利润空间大幅压缩,同时由于传统架构导致的资源分散,资源复用率很低,导致管理成本较高。

云服务商的兴起,使得IDC云化成为必然趋势。云计算的优势在于可以将物理资源池化,使得硬件的性能瓶颈可以被突破,资源的弹性架构为云服务的核心竞争力。IDC云化可以优化资源结构、提升利润、降低管理成本以及取得差异化服务的优势。

对于IDC企业来说,公有云服务商是IDC企业的客户,IDC企业围绕公有云服务商做托管云具备天然的优势,托管云将云服务部署在专业IDC,云服务商具备完全的云资源管控能力,托管云服务商不仅提供基础设施和托管服务,还可提供从方案咨询、应用部署、数据迁移、服务监控以及运维支持的全周期服务。同时,公有云服务商具备较成熟的技术,与云服务商合作可以快速实施上线,具备投入小、见效快、合作运营以及资源共享的优势,IDC厂商主要提供资源(机房、机柜、网络设备、服务器),云服务厂商提供统一的云计算平台,双方运营合作,一起对外提供云计算服务。

3.5 未来超大型数据中心有望主导IDC行业的发展

预计未来,大型数据中心的服务器数量、数据存储及数据流量方面都将占据整体数据中心过半份额。超大型IDC在内部总数据、流量等中的占比不断提升。根据思科预测,2020年,超大规模IDC服务器数量在全部IDC中占比为47%,处理能力在全部IDC中占比为68%,数据存储量在全部IDC中占比为57%,内部流量或将增加5倍,占所有IDC内部流量的53%。

在超大型数据中心规模方面,据Gartner预测,超大型数据中心数量2020年将增加到570个,到2021年将增加至628个,占所有已安装数据中心服务器的53%。

大型数据中心规模不断增长的原因,从成本的角度来看,数据中心规模的扩大会带来单位运营成本的显著下降。根据波耐蒙研究所、艾默生网络能源等机构的相关研究,数据中心规模的扩大会带来单位运营成本的显著下降,如规模在46.45m2~464.5m2的数据中心,每千瓦IT负载对应的能耗成本平均为9300美元,而规模在4645m2以上的数据中心,该成本仅为300美元;从需求的角度来看,云计算产业进入“黄金时代”,特别是云巨头厂商的业务增长,对数据中心的需求日益增长,从而产生了大量核心地区大型数据中心的建设需求,带来了大型数据中心的发展。

3.6 物联网缔造“云计算+边缘计算”新型数据处理模式,边缘计算促使微型/小型分布式IDC出现

物联网技术的普及将带来海量联网设备和数据的存储需求。工业和信息化部发布的《物联网分册》显示,到2020年,包含感知制造、网络传输、智能信息服务在内的总体产业规模将突破1.5万亿元,公众网络M2M连接数量突破17亿。

物联网的新型数据处理模式为“云计算+边缘计算”,需要位于网络骨干的大型/超大型IDC和位于网络边缘的微型IDC来共同支撑物联网相关应用。物联网由于受限于接入带宽和流量以及成本、能耗等,在靠近物或者数据源头的网络边缘需要一个集连接、计算、存储和应用的开发平台就近提供边缘智能服务。物联网数据的集中存储、处理、分析以及应用的支撑由大型/超大型IDC实现,同时大型/超大型IDC为微型IDC提供灾备;而微型IDC由于靠近网络边缘,主要用于支撑部分对时效性要求较高却无法通过骨干层面IDC提供及时响应的业务。微型/小型IDC的部署有助于降低云或者其他远程IDC的延迟和成本,相较传统的IDC,微型/小型IDC具有可扩展性更强、部署速度更快、可靠性越高、可帮助企业留有一定数量的IT设备和资本成本优势。

3.7 数据流量爆发激发数据中心基础设施建设需求加大

流量高速增长将进一步激发IDC建设需求。数据流量的增长是数据中心建设的核心驱动因素,也是重要支撑。2014年以来,我国移动互联网数据流量增速持续攀升,至2018年增长约40倍,而数据中心市场容量在2014—2017年间却只增长了不到2倍。科技进步带动整个ICT产业快速发展,并驱动数据流量的快速增长,2014年至今流媒体与移动网络的普及驱动了全球IP流量的增长,思科预测2020年全球数据中心IP流量达到17.1 ZB per YEAR(其中云数据中心流量为16.1 ZB per YEAR),2017—2020三年CAGR为23.4%,数据处理需求到2020年将增加20倍(以2011年为基数)。

数据爆发式增长,海量数据云化。网络中数据流量和存量的高速增长以及海量数据的云化驱动IDC需求不断增长。随着云计算、大数据等技术的快速发展,以及5G商用进程的逐步推进,未来智能网联、AR/VR、云游戏等新兴应用将逐步落地,内容形式更加多元化,IaaS和SaaS技术均已相对成熟,云计算全面进入“黄金时代”,IDC服务行业的发展将迎来巨大的机遇。

3.8 数据中心内部流量占主导地位

IDC的流量持续主导全球数据流量,而数据中心内部流量将成为IDC主要流量。根据思科的数据显示,2020年IDC内部流量将在IDC总流量中占比达到77%,2015—2020年复合增速为26.8%,该统计结果并未包含机架服务器内部的数据流量,如果加上这部分流量,则所有数据流量的90%将在IDC内部产生;IDC与用户之间的流量在IDC总流量中占比为14%,2015—2020年复合增速为24.0%;IDC之间的流量在IDC总流量中占比仅为9%,2015—2020年复合增速为31.9%。

4 结束语

数据中心是云计算、5G、人工智能、工业互联网等产业链必不可少的“数字地产”,伴随下游端多元应用场景、5G网络、物联网等产业持续加速增长,必然迎来重大发展机遇期,加之发展向一线城市集中、牌照资源、城市能耗、土地等核心要素受到硬性约束,供需剪刀差将进一步扩大,数据中心有望作为“新基建”发展战略的核心。当前地方政府及企业需抢抓“新基建”时代机遇,推动数据中心赋能数字经济,推动行业数字化转型,加快数字经济发展,助力实现经济高质量发展。■

猜你喜欢

今日农业(2022年16期)2022-11-09

电子乐园·下旬刊(2022年5期)2022-05-13

房地产导刊(2021年8期)2021-10-13

建材发展导向(2021年7期)2021-07-16

出版人(2020年4期)2020-11-14

经济研究导刊(2019年16期)2019-07-08

英才(2019年2期)2019-03-26

汉语世界(The World of Chinese)(2019年1期)2019-03-18

环球时报(2019-01-24)2019-01-24

中国计算机报(2017年25期)2017-07-15