中美制造业参与全球价值链分工程度与地位分析

2020-10-20 01:42蔡礼辉任洁朱磊

商业研究 2020年3期

蔡礼辉 任洁 朱磊

内容提要:随着全球经济进入以生产过程分节化和中间品贸易为主要特征的全球价值链时代,制造业正在成为一些大国参与全球产业分工、争夺产业链、价值链高端的角力场。本文对2000-2014年中美两国制造业行业参与全球价值链(GVC)分工程度及分工地位进行对比分析,发现中国制造业参与GVC分工地位指数总体小于美国同期值,美国制造业在GVC分工中处于相对上游环节,这与中国制造业后向参与GVC分工程度较高相一致。与美国相比,中国在全球价值链分工中不具竞争优势,中美贸易摩擦对双方GVC分工都有着不同程度的影响。中国需加快受制产业的自主创新步伐,积极推进出口市场多元化,重点加强与“一带一路”沿线国家的合作。

关键词:制造业;全球价值链;地位指数;参与度指数;贸易摩擦

中图分类号:F746.12文献标识码:A文章编号:1001-148X(2020)03-0039-10

收稿日期:2019-09-05

作者简介:蔡礼辉(1991-),女,重庆人,南开大学经济学院博士研究生,研究方向:区域经济学;任洁(1990-),女,陕西宝鸡人,南开大学经济学院博士研究生,研究方向:产业经济学;朱磊(1978-),男,内蒙古赤峰人,南开大学经济学院教授,博士生导师,经济学博士,研究方向:两岸经济。

基金项目:国家社会科学基金重点项目,项目编号:17AJY006;国家社会科学基金一般项目,项目编号:17BJL032;中央高校基金科研业务专项资金资助项目,项目编号:63192214。

一、引言

随着中间品贸易的快速发展和国际垂直专业化分工的日益细化,国际分工深入到产品生产阶段内部,全球经济进入了以生产过程分节化和中间品贸易为主要特征的全球价值链时代。面对全球价值链(GVC, Global Value chain)国际分工新格局,中美两国积极参与并融入到GVC分工体系之中,成为全球价值链上的重要受益者。十八世纪中叶开启工业文明以来,世界强国的兴衰史一再证明,没有强大的制造业,就没有国家和民族的强盛,制造业作为国民经济的主体,正在成为一些大国参与全球产业分工、争夺产业链、价值链高端的角力场,是提升国家综合国力和社会经济持续发展的重要引擎。

美国在2018年10月发布的《先进制造业美国领导力战略》报告中指出,先进制造是美国经济实力的引擎和国家安全的支柱,并提出以开发和转化新的制造技术,教育、培训和集聚制造业劳动力,扩展制造业供应链的能力为目标的行动计划。为了实现从“制造大国”向“制造强国”转变,中国出台了《中国制造2025》,提出“以加快新一代信息技术与制造业深度融合为主线”,分“三步走”实现建设制造强国的战略目标,建成全球领先的技术体系和产业体系。近年来,以“萨缪尔森之忧”和“金德尔伯格陷阱”为贸易保护理论支撑的特朗普政府,但针对《中国制造2025》规划中要求实现重点突破的产业领域发起反倾销,全面打击中国高端制造业领域,遏制中国经济的快速发展。

经济全球化大趋势下,同一产品的不同生产工序分布在各个不同的国家或地区成为常态,中间品贸易飞速发展,成为国际贸易的主流,传统的贸易核算方法已不能准确的衡量贸易的发展,而GVC对评判一国竞争力的影响已得到普遍关注和认可。世界贸易组织(WTO)前总干事Pascal Lamy认为,增加值贸易(Trade in Value Added)比贸易总量能更好地衡量世界贸易,更好地反映全球贸易运行。本文基于Koopman的参与度和地位指数分析,比较中美制造业参与全球价值链分工程度及地位,找出决定融入GVC分工地位和获利能力的影响因素,以期对促进中国制造业发展和缓解贸易摩擦压力及制定相关产业和贸易政策提供参考。

二、文献综述

全球价值链革命使得中间品贸易迅猛发展,以贸易总值为统计标准的传统官方贸易统计已不能反映当前以全球价值链为基础的国际贸易新格局成为贸易经济学家的普遍共识。各类官方统计机构也充分认识到,建立以全球价值增加值为基础的新贸易统计方法十分必要,世界贸易组织(WTO)和经济合作与发展组织(OECD)于2012年启动“增加值贸易测算”联合研究项目,欧盟(EU)、联合国贸发展组织(UNCTAD)和亚洲发展银行(ADB)等组织,也先后开展了增加值贸易统计研究。这一系列工作助推增加值贸易的主流化,使得以增加值贸易为基础的全球价值链核算研究成为国内外研究热点。

最早使用国家间投入产出表对全球价值链进行测算的是Hummels等提出的“垂直专业化指数”(VSS),也被称为HIY分析法。Hummels(1999)等认为,垂直专业化是嵌入在出口产品中的进口产品价值,垂直专业化指数为行业出口中的进口产品投入价值与行业总出口额的比值,其值越大說明该国参与国际分工中的垂直专业化程度越深,反之则越浅。刘遵义等(2007)通过构建能够反映中国加工贸易特点的非竞争(进口)型投入占用产出模型,证明了出口总值等于出口商品所包含的完全国内增加值与完全进口额之和,并据此编制了2002年中美两国的非竞争(进口)型投入占用产出表,对中美贸易差额进行重新测算。Koopman等(2011)指出,Hummels的HIY分析法需要基于两个关键假设才能准确反映出口中的国外成分,一是假设所有进口的中间产品必须包含全部国外价值增值,且只有唯一的国家可以出口中间产品;二是进口中间品在出口国国内和国外最终消费品中所占比例相同,而这种假设在中国和墨西哥这种加工贸易占比较高的国家并不成立,HIY法并不普遍适用于多国情形。因此,如何放宽“HIY”分析法的两个关键假设对GVC进行研究成为学界高度关注的研究方向。

全球价值链核算研究的发展得益于世界多区域投入产出表的编制。虽然有关中间品贸易问题早期就备受学界关注,但由于数据限制无法从根本上区分中间品和最终品的进出口情况,相关研究并没有得到显著进展(Baldwin等, 2013)。如Koopman等(2011)为放宽HIY法假设限制,通过构建包含间接附加值出口的双边及多边贸易模型,将一国出口根据最终消费国分解为5部分,但也只能利用已有的数据构造模型解决数据限制问题。除数据限制以外,部分全球价值链的研究局限于单国模型之上(卓越等,2008;Koopman等,2012; Hong Ma等,2015),而单国模型侧重点在于研究一国进口产品的使用和出口产品的生产,不能很好地反映全球价值链下,进口产品价值的来源及出口产品价值的最终走向,也不能厘清出口中间品价值最终返回本国国内价值的部分,因此从多国或全球模型角度研究价值链成为主流。

Johnson和Noguera(2012)首次提出了增加值出口的概念,并给出了垂直专业化的反向指标VAX(增加值出口占总出口的比重)的计算方法,对多国增加值贸易进行实证研究。Wang和Koopman 等(2013,2014)基于全球投入产出表,对一国总出口根据最终消费国进行进一步的细化分解,认为增加值贸易统计存在重复计算现象,并对价值链上的附加值流动及重复计算部分进行追溯,对Koopman的单国模型测算法进行了完善。Vries等(2014)基于全球投入产出数据库,对隐含在最终产品中的贸易增加值分解为资本收入和劳动报酬,同时提出致使中国处于价值链低端的主要原因是中国长期以来对资本和低素质劳动力的高度依赖导致的。潘文卿和李跟强(2018)利用包含中国不同区域的跨国投入产出表,从增加值供给与需求的双重视角考察在参与国家价值链(NVC)与全球价值链(GVC)的过程中,中国各区域之间以及与亚太各经济体的增加值互动关系,并从增加值绩效角度分析中国各区域参与NVC和GVC的增加值收益,认为参与NVC及GVC对中国各地区带来的增加值收益特征呈现与增加值供求特征的高度契合性,表明紧密的增加值供求关系可以更大程度地实现贸易双方的互利共赢。许和连等(2018)利用双边出口增加值核算与社会网络分析方法,将全球多个国家的服务贸易网络重新解构为4种增加值网络,检验了承接国在离岸服务外包网络中的角色和地位对其在服务业全球价值链网络中地位的影响及作用机制。除此以外,还有部分学者基于全球价值链核算对其他经济现象进行研究分析(黄鹏等,2018;余振等,2018)。

纵观上述研究,全球价值链核算方法通过不断地改进和完善,逐步形成了以Koopman等(2014)、Zhi Wang(2013)、Zhi Wang(2017)等代表的研究框架,这些研究不仅弥补了传统贸易统计的不足,还为进一步深入的研究奠定了坚实的基础,同时也为相关政策制定提供了依据。国内外学者大多基于上述研究方法对全球各国价值链参与程度及地位进行分析,但存在以下不足:一是部分文献受制于数据的可得性和及时性,数据过于陈旧,以至于不能很好地反映近期全球贸易发展趋势;二是在研究制造業国际分工地位时,多数学者基于制造业大类,或者对单一某个制造业行业进行分析,究竟每个细分行业分工地位如何,还需要全面分析;三是很少有学者专门对中美制造业行业进行细致对比分析,然而面对目前复杂的中美贸易局势,单独对中美制造业行业进行对比分析显得十分必要。

三、研究方法

(一)出口增加值分解

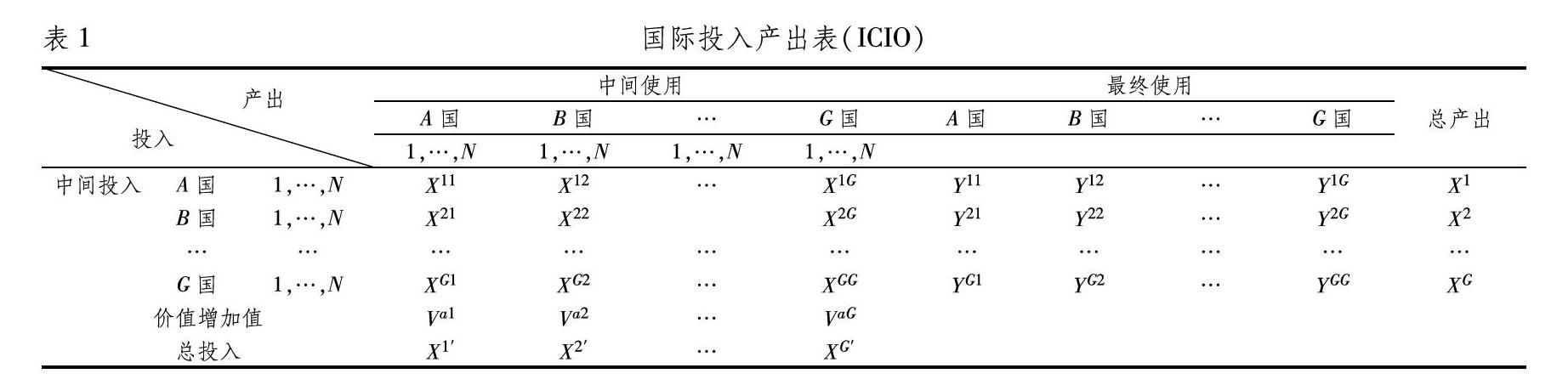

全球价值链分工广泛且复杂,经济全球化背景下,某一产品的生产工序分布于全球各地,产品的附加值计算很难准确的统计,通过采用国际投入产出表来构建相应的指标进行测算,能很好地解决这一问题。假设全球共有G个国家(地区),每个国家(地区)有N个行业,那么投入产出表的具体形式见表1。

其中,Xsr代表r国(地区)某部门进行生产时,所使用的s国(地区)的中间品;Ysr代表r国消费的s国的最终产品,Var为价值增加值,Xs为总产出,Xr′为总投入。一国的总产出可以表示为中间产品使用与最终产品使用之和:

Xs=AX+Y=AssXs+AsrXr+Yss+Ysrr,s=1,2,…,G

其中,Asr=Zsr/Xs,表示r国对s国的直接消耗系数矩阵。

G国N部门生产贸易模式可以写成以下ICIO分块矩阵模型:

X1X2…XG=A11A12…A1GA21…AG1A22…AG2………A2G…AGGX1X2…XG+Y11+Y12+…+Y1GY21+Y22+…+Y2G…YG1+YG2+…+YGG

整理得:

X1X2…XG=I-A11-A12…-A1G-A21…-AG1I-A22…-AG2………-A2G…I-AGGY11+Y12+…+Y1GY21+Y22+…+Y2G…YG1+YG2+…+YGG=B11B12…B1GB21…BG1B22…BG2………B2G…BGGY1Y2…YG

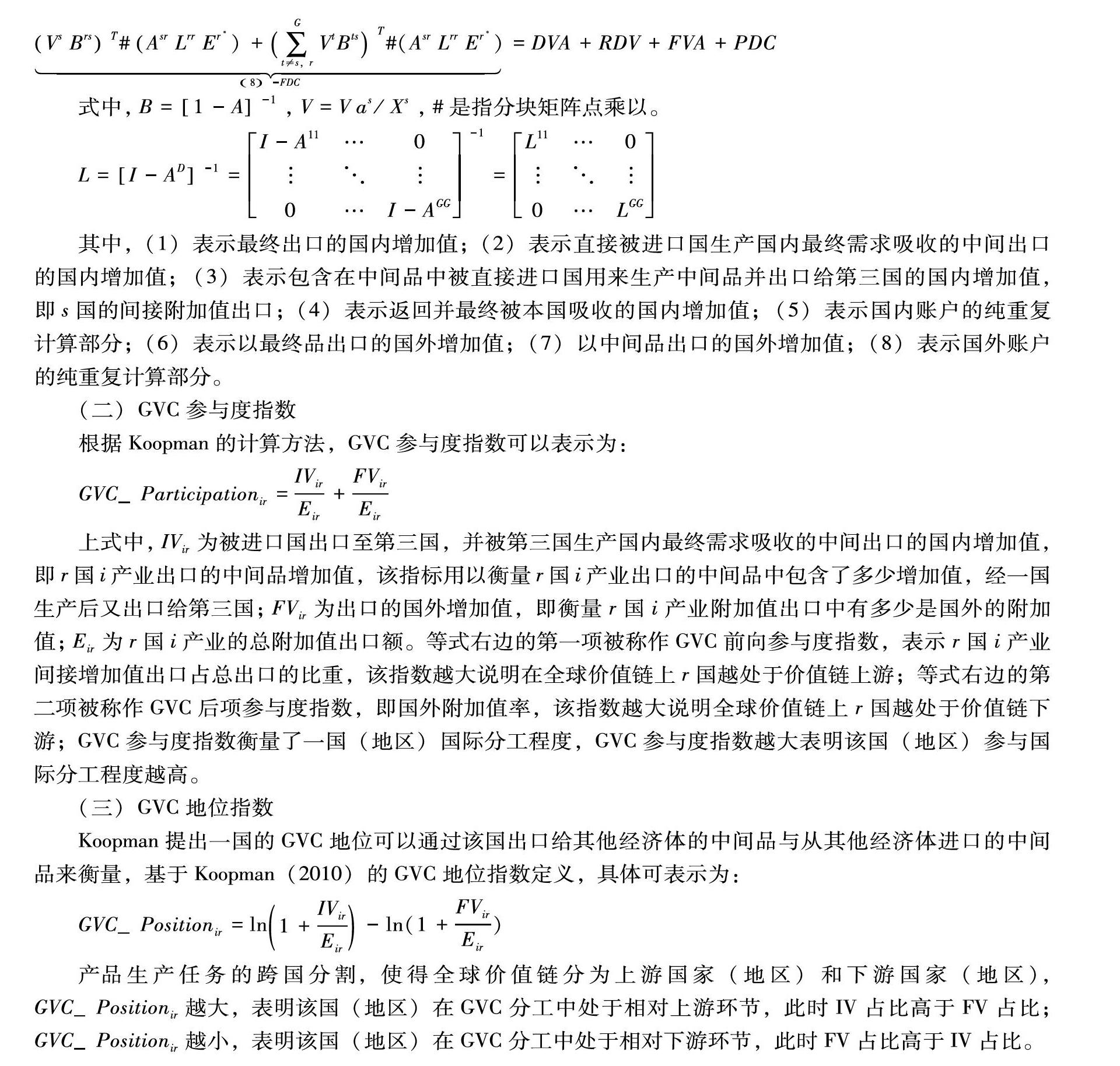

则根据WWZ(2013)出口分解法,总出口具体可分解为以下8部分:

Es=VsBssT#Ysr1-DVA_FIN+VsLssT#AsrBrrYrr)2-DVA_INT+VsLssT#Asr∑Gt≠s,rBrtYtt+AsrBrr∑Gt≠s,rYrt+Asr∑Gt≠s,rBrt∑Gu≠s,rYtu]3-DVA_INTrex+VsLssT#Asr∑Gt≠s,rBrtYts+AsrBrrYrs+AsrBrsYss)4-RDA_G+VsLssT#AsrBrs∑Gt≠sYst)+VsLss∑Gt≠sAstBtsT#(AsrXr)5-DDC+VsBrsT#Ysr+∑Gt≠s,rVtBtsT#Ysr6-FVA_FIN+VsBrsT#AsrLrrYrr)+∑Gt≠s,rVtBtsT#AsrLrrYrr)7-FVA_INT+VsBrsT#AsrLrrEr*)+∑Gt≠s,rVtBtsT#(AsrLrrEr*)8-FDC=DVA+RDV+FVA+PDC

式中,B=1-A-1,V=Vas/Xs,#是指分块矩阵点乘以。

L=I-AD-1=I-A11…00…I-AGG-1=L11…00…LGG

其中,(1)表示最终出口的国内增加值;(2)表示直接被进口国生产国内最终需求吸收的中间出口的国内增加值;(3)表示包含在中间品中被直接进口国用来生产中间品并出口给第三国的国内增加值,即s国的间接附加值出口;(4)表示返回并最终被本国吸收的国内增加值;(5)表示国内账户的纯重复计算部分;(6)表示以最终品出口的国外增加值;(7)以中间品出口的国外增加值;(8)表示国外账户的纯重复计算部分。

(二)GVC参与度指数

根据Koopman的计算方法,GVC参与度指数可以表示为:

GVC_Participationir=IVirEir+FVirEir

上式中,IVir为被进口国出口至第三国,并被第三国生产国内最终需求吸收的中间出口的国内增加值,即r国i产业出口的中间品增加值,该指标用以衡量r国i产业出口的中间品中包含了多少增加值,经一国生产后又出口给第三国;FVir为出口的国外增加值,即衡量r国i产业附加值出口中有多少是国外的附加值;Eir为r国i产业的总附加值出口额。等式右边的第一项被称作GVC前向参与度指数,表示r国i产业间接增加值出口占总出口的比重,该指数越大说明在全球价值链上r国越处于价值链上游;等式右边的第二项被称作GVC后项参与度指数,即国外附加值率,该指数越大说明全球价值链上r国越处于价值链下游;GVC参与度指数衡量了一国(地区)国际分工程度,GVC参与度指数越大表明该国(地区)参与国际分工程度越高。

(三)GVC地位指数

Koopman提出一国的GVC地位可以通过该国出口给其他经济体的中间品与从其他经济体进口的中间品来衡量,基于Koopman(2010)的GVC地位指数定义,具体可表示为:

GVC_Positionir=ln1+IVirEir-ln(1+FVirEir)

产品生产任务的跨国分割,使得全球价值链分为上游国家(地区)和下游国家(地区),GVC_Positionir越大,表明该国(地区)在GVC分工中处于相对上游环节,此时IV占比高于FV占比;GVC_Positionir越小,表明该国(地区)在GVC分工中处于相对下游环节,此时FV占比高于IV占比。

四、样本及数据说明

GVC地位指数和参与度指数及其相关指标的计算都是基于国际投入产出表(ICIO)的基础上展开的。目前,现有的国际上知名的世界ICIO表主要包括经济合作与发展组织的投入产出数据库(OECD-ICIO)、全球贸易分析数据库(GTAP-ICIO)、联合国贸发组织的全球投入产出数据库(EORA)、亚洲发展银行的投入产出数据库(ADB-ICIO)等,但这些数据库或多或少存在数据难以获取、时间不连续、假设条件过于严格或经济体涵盖较少等问题,存在一定的局限性。2016年,在發布的最新版本的世界投入产出数据库(WIOD)中,包含43个国家或地区、56个产业部门的2000-2014年间的连续性时间序列数据,WIOD中的世界投入产出表(WIOT)是典型的ICIO,也是研究全球价值链的有效工具,广受学者和国际组织青睐。基于此,本文所涉及的ICIO数据和贸易增加值数据,均来源于WIOD。此外,鉴于全球价值链核算的重要性,对外经贸大学全球价值链研究团队对全球价值链核算及相关基础指标进行了梳理,构建了UIBE GVC Index,本文在测算相关指标时,选取UIBE全球价值链数据库中部分指标进行加工处理,详细指标见表2①。

本文选取WIOD制造业各细分行业为样本,鉴于机械和设备修理业在多数年份中的统计数据为零,所以本文最终的样本数据为2000-2014年中美两国WIOD代码为C5至C22的行业进行测算,具体行业选取如表3②。

五、结果分析

(一)中美制造业参与GVC分工的总体概况

通过利用最新的WIOD投入产出数据及WWZ模型,对2000年至2014年中美两国总出口进行分解,得到如下结果。

从表4可以看出,2000年至2014年,中美两国制造业总增加值出口额呈增长态势,在2008年全球性金融危机爆发后,出现略微下降趋势。虽然,在2010年中国制造业总产值超过美国成为世界第一制造业大国,但中国制造业以增加值衡量的总出口额早在2005年就高于美国同期额,美国为推进本国制造业发展,制定了一系列支持制造业发展的政策,如《出口倍增计划》、《美国制造业促进法案》和《先进制造业伙伴(AMP)计划》等。中国制造业参与GVC分工程度总体保持在0.2-0.3之间,2000年中国制造业GVC参与度为0.230,到2004年达到最大值0.277,到2014年下降到0.209;在此期间,中国制造业的前向参与率和后向参与率也出现了一系列变化,2000-2001年中国制造业间接增加值出口额占总出口的比重上升,国外附加值率下降,中国制造业向价值链上游攀升;2002-2007年则出现间接增加值出口额占比下降,国外附加值率上升,中国制造业向价值链下游波动。美国制造业参与GVC分工程度总体呈上升趋势,2000年美国制造业GVC参与度为0.178,到2014年增长为0.220,就前向参与度而言,由2000年的0.090增长为2014年的0.093,后向参与度由0.088增长为0.127,美国制造业呈现出向价值链两端扩张的趋势。总体来看,2000年至2012年,中美两国制造业GVC分工程度和分工地位也都存在显著差异。首先,中国制造业GVC参与度指数在多数年份明显高于美国同期值,这说明中国参与国际分工程度明显高于美国;其次,中国制造业GVC地位指数明显小于美国,这表明美国在制造业全球价值链分工中处于相对上游环节,这也与中国制造业后向参与GVC分工程度较高相一致。

值得注意的是,中国制造业参与GVC分工的地位指数的阶段性特征非常明显:第一阶段为2000年至2001年,中国制造业参与GVC分工地位指数呈上升趋势,主要是这一阶段中国加工贸易还不是很发达,国际贸易活动主要以初级产品、资源密集型和劳动密集型产品为主;第二阶段为2002年至2007年,这一阶段中国制造业GVC地位指数明显下降,这主要是由于2001年中国加入世界贸易组织(WTO)后,更是加快了加工贸易的步伐,加工贸易一度成为中国对外贸易发展的主要力量,这就使得中国制造业在全球价值链中的后向参与率明显高于前向参与率,位置迅速向下移动;第三个阶段为2008年至2014年,中国制造业GVC地位指数上升,这主要是由于劳动力成本上升及资源环境压力增大,使得中国的加工贸易向更具成本优势的东南亚地区转移,加之,中国贸易经济转型升级,资本、技术密集型产业迅速发展,使得制造业GVC分工地位上升。

(二)中美制造业细分行业参与GVC分工程度

为了对中美制造业有更进一步的认识,基于GVC分解和分工程度公式,对2000年至2014年中美制造业18个细分行业的GVC分工程度进行分解,具体结果见表5。

由表5可以看出,报告期内,美国在医药制造业(c12)和除机械设备外的金属制造业(c16)行业参与GVC分工程度明显高于中国,而在食品、饮料和烟草(c05)、木材及制品(c07)、橡胶和塑料制品业(c13)等10个行业,中国参与GVC分工程度高于美国,究其原因,主要是中国在这类行业上的后向参与率极高,从而提升了整个行业参与国际分工的程度,这也与中国“制造业”大国身份相符。中国制造业各细分行业GVC分工程度在2008年以前总体呈现出增长的趋势,而在2008年后则出现下降的态势,尤其在造纸及纸制品业(c08)、焦炭和精炼石油(c10)等行业表现最为突出。

(三)中美制造业细分行业参与GVC分工地位

根据WIOD及RIGVC UIBE数据库,测算2000-2014年中美制造业细分行业参与GVC分工地位指数(如表6),从表6可以看出,报告期内中国在纺织品、皮革和鞋类(c06)、医药制造业(c12)、橡胶和塑料制品业(c13)、除机械设备外的金属制造(c16)、计算机、电子及光学制品(c17)、电子设备制造业(c18)、其他机械设备制造业(c19)、其他运输设备制造业(c21)、家具制造业(c22)等行业,参与GVC分工地位指数全部为负,这说明这些行业的前向参与度小于后项参与度,即FV占比高于IV占比,美国在食品、饮料和烟草(c05)、纺织品、皮革和鞋类(c06)、焦炭和精炼石油(c10)、其他机械设备制造业(c19)、摩托车、拖车和半拖车(c20)、家具制造业(c22)等行业也呈现出同样的特征。中美两国在印刷及出版业(c09)、化学原料和化学制品(c11)、金属制品业(c15)等行业,在报告期内都表现为后向参与度低于前向参与度,即FV占比低于IV占比。

相比较而言,美国在纺织品、皮革和鞋类(c06)、化学原料和化学制品(c11)、医药制造业(c12)、橡胶和塑料制品业(c13)、除机械设备外的金属制造(c16)、电子及光学制品(c17)、电子设备制造业(c18)、其他运输设备制造业(c21)、家具制造业(c22)等行业相对中国而言处于相对上游环节,而中国在食品、饮料和烟草(c05)、木材及其制品(c07)、造纸及其纸制品(c08)、焦炭和精炼石油(c10)、摩托车、拖车和半拖车(c20)等行业相对美国处于相对上游环节,其他行业则表现出相对位置波动性。

六、进一步讨论:中美贸易摩擦对中国GVC分工的影响

全球价值链分工深入发展, 产生了以美国为首的发达国家获益失衡。美国政府采取措施对当前经济全球化进行“再平衡”,中美贸易摩擦作为“再平衡”战略中的其中一环,其背后是全球价值链格局的重塑,预示着全球经济将进入一个新的“结构性竞争”阶段。与以往贸易摩擦不同的是,此次中美贸易摩擦突破了传统贸易领域,向经济运行机制、改革发展战略升级,体现出一定的长期性和复杂性,这种全新的挑战不仅对两国进出口贸易产生直接影响,还必然影响双方在全球价值链分工中的程度和地位。

发达国家跨国公司主导的全球价值链分工对发展中国家企业采取的是“胡萝卜加大棒”的策略,发展中国家在发展初期对高技术零部件进口形成依赖,容易被价值链主导者俘获,被迫锁定在微利化的价值链低端,当发展中国家想要进行链条升级时,便会遭到发达国家各种形式的阻擊。美国对华商品加征高关税,目标直指中国高端制造业,即“中国制造2025”计划强调的未来需要发展和加强的十大重点领域,其最终目的就是遏制中国制造业链条升级。美国作为中国第二大贸易伙伴,在产业内贸易占据主导的情况下,加征高关税势必会使中国被征税产品的出口下降,那么也将导致中国进口萎缩,这一方面会使基于后向关联的生产长度相对更快地缩短,进而引致生产线位置相对向上游移动,另一方面也会直接导致中国企业后向参与GVC分工程度下降;此外,全球化产业分工模式下,中国出口商品多以劳动密集型的加工组装品为主,大量中间产品主要依靠进口,尤其是高端制造业零部件,进口依赖更是严重。美国针对关键技术和相关产品实施出口管制,短期内会阻碍中国高科技成果的转换,危及到部分企业在价值链中的生存,在一定程度上给整个产业链条带来不确定性。以电子信息行业为例,虽然中国电子信息行业在GVC分工的地位呈现出波动上升的趋势,但更多的是以进口中间品再加工的后向参与的方式融入GVC分工体系,处于全球价值链下游,而美国在此行业中一直位于价值链上游,扮演着为其他国家提供中间产品的角色。实施出口管制,在影响下游企业发展的同时,会对中国近年来蓬勃发展的新业态和新产业形成一定的冲击,直接影响中国制造业参与GVC分工程度和地位。中美贸易摩擦是一场零和博弈,中国“同等力度同等规模”回击意味着美国也会因此付出巨大代价。中美之间的贸易属于典型的产品内贸易,呈现出国际产业垂直分工特性,一旦这种完善的产业配套体系被打乱,很难在短时期内得到健全,严重影响美国在GVC分工中的参与度和地位的提升。“零和博弈”和“冷战思维”并不符合两国关系发展的客观规律,中美历经多次贸易磋商,在一定程度上为两国参与全球价值链分工提供了新契机。

现阶段,美国在GVC分工中位于中高端位置,是中国制造业行业核心关键零部件的主要供给者,同时也是中国货物出口的主要目的市场,中方对美方在短时期内存在较大的刚需;加之,美国拥有强势货币优势,使得美国在全球价值链分工体系中更具相对优势。相对而言,中国在此次贸易摩擦中更多的是采取针锋相对的反制措施。即便如此,中国也有足以反制中美贸易摩擦的“软武器”,即进入中等收入阶段之后潜力巨大的内需市场。从内需来看,我国增长空间还很大,很多产业亟待升级。然而,中美贸易摩擦的深层次含义是美国对中国产业价值链升级的遏制,对美国单方面挑起的贸易摩擦,中国在主动反制的同时还需努力提升在GVC分工中的地位。具体地,近期而言,对美国不断挑起的双边贸易摩擦予以区分级别,分别施以应对举措,促使贸易磋商取得更大进展;长远来看,可以针对不同产业采取不同策略,扩大优势产业的对美要价能力,加快受制产业的自主创新步伐,更好地通过供给侧结构性改革,推动本国经济高质量发展;另外,可以在现有GVC基础上主导构建新兴全球产业链,坚定不移深化改革开放,积极拓展新兴市场如东盟和金砖国家,重点加强与“一带一路”沿线国家的合作,积极推进出口市场多元化,强调非美先进国家在价值链提升中的作用。中美经贸关系作为两国关系的“压舱石”,其关系的良窳直接影响全球价值链分工,中方应坚定不移地加大科技创新力度,提升综合竞争力水平,不断向全球价值链上游攀升,改变中美双方的博弈态势。

七、结论与启示

在美国政府针对《中国制造2025》规划中要求实现重点突破的产业领域发起反倾销,全面打击中国高端制造业领域,遏制中国经济的快速发展大背景下,本文通过利用WIOD数据和WWZ模型,并选取UIBE全球价值链数据库中部分指标,基于Koopman的地位指数和参与度指数,对2000-2014年中美两国制造业18个细分行业参与全球价值链(GVC)分工程度及分工地位进行对比分析。研究表明:(1)中国制造业参与GVC分工程度指数大于美国同期值,中国制造业参与国际分工程度明显高于美国;(2)中国制造业参与GVC分工地位指数小于美国同期值,美国制造业在参与GVC分工中处于相对上游环节,这也与中国制造业后向参与GVC分工程度较高相一致;(3)中国制造业参与GVC分工地位指数的阶段性特征明显,呈现出地位指数先上升、后下降、再上升的过程;(4)中国在食品、饮料和烟草等10个行业参与GVC分工程度高于美国,而在医药制造业和除机械设备外的金属制造业行业参与GVC分工程度低于美国;(5)美国在化学原料等9个制造业行业一直处于GVC相对上游环节,而中国在造纸及纸制品等5个行业处于GVC相对上游环节。

研究结论表明:首先,中国参与全球价值链主要体现在后向参与上,而前向参与率十分低下,面对劳动力数量红利递减、资源环境约束加强、生产要素成本提升,中国制造业部分行业呈现出增长乏力的趋势,转型升级是中国制造业提升竞争力,也是防止产业“空心化”的必由之路,加大力度实施创新驱动发展战略,培养一批具有先进技术且具国际竞争优势的先进企业,增强企业的创新能力,提升制造业产业在GVC中的地位;其次,中国贸易经济可持续发展,需要改变参与GVC分工方式,要提升中间产品的竞争力,尤其在高技术零部件,如电子、光学设备等行业的中间品生产上加大研发投入,降低对外国核心技术的依赖,让中间产品的出口供应成为推动国内增加值增长的重要引擎,也可以降低贸易摩擦带来的影响;此外,经济的发展依靠市场的力量,促进全球价值链在国内的延伸,实现全球价值链与国内价值链的高效对接,积极拓展新兴市场如东盟和金砖国家,重点加强与“一带一路”沿线国家的合作,积极推进出口市场多元化,加大本地市场和外地市场开拓力度。总之,中国从“制造业大国”迈向“制造业强国”还需要不断努力,通过全面深化改革,实现资源的优化配置,促进制造业向价值链中高端延伸,推动中国制造业国际分工地位的提升。

注释:

① UIBE GVC Index, http://rigvc.uibe.edu.cn/english/D_E/database_database/index.htm.

② 鉴于研究基于WIOD数据库展开,后文所涉及的产业代码均为WIOD行业代码。

参考文献:

[1] 丁一兵,张弘媛.中美贸易摩擦对中国制造业全球价值链地位的影响[J].当代经济研究,2019(1):76-84,113.

[2] 黄鹏,汪建新,孟雪.经济全球化再平衡与中美贸易摩擦[J].中国工业经济,2018(10):156-174.

[3] 李焱,呂品,黄庆波.中国汽车产业在全球价值链中的地位——基于Koopman的地位指数和Fally的长度指数分析[J].国际贸易问题,2018(4):24-35.

[4] 刘遵义,陈锡康,杨翠红,等. 非竞争型投入占用产出模型及其应用——中美贸易顺差透视[J].中国社会科学,2007(5):91-103,206-207.

[5] 潘文卿,李跟强.中国区域的国家价值链与全球价值链:区域互动与增值收益[J].经济研究,2018,53(3):171-186.

[6] 乔小勇,李泽怡.世界主要国家和地区对华实施反补贴调查的形势及应对举措[J].国际商务研究,2017,38(6):26-37.

[7] 王孝松,吕越,赵春明.贸易壁垒与全球价值链嵌入——以中国遭遇反倾销为例[J].中国社会科学,2017(1):108-124,206-207.

[8] 王直,魏尚进,祝坤福.总贸易核算法:官方贸易统计与全球价值链的度量[J].中国社会科学,2015(9):108-127,205-206.

[9] 许和连,成丽红,孙天阳.离岸服务外包网络与服务业全球价值链提升[J].世界经济,2018,41(6):77-101.

[10]尹伟华.中美服务业参与全球价值链分工程度与地位分析:基于最新世界投入产出数据库[J].世界经济研究,2017(9):120-131+137.

[11]余振,周冰惠,谢旭斌,等. 参与全球价值链重构与中美贸易摩擦[J].中国工业经济,2018(7):24-42.

[12]卓越,张珉.全球价值链中的收益分配与“悲惨增长”——基于中国纺织服装业的分析[J].中国工 业经济,2008(07):131-140.

[13]BaldwinR, Lopezgonzalez J. Supply-Chain Trade: A Portrait of Global Patterns and Several Testable Hypotheses[J].World Economy, 2015,38(11):1682-1721.

[14]Hong Ma,Zhi Wang and Kunfu Zhu. Domestic Value-added in China′s Exports and Its Distribution by Firm Ownership[J]. Journal of Comparative Economics, 2015,43(1):3-18.

[15]Hummels D, Ishii J, Yi K M. The nature and growth of vertical specialization in world trade[J].Social Science Electronic Publishing, 1999,54(1):75-96.

[16]Johnson RC, Noguera G. Accounting for intermediates: Production sharing and trade in value added[J].Journal of International Economics, 2012, 86(2):0-236.

[17]Koopman R, Powers W, Wang Z, et al. Give Credit where Credit is Due: Tracing Value Added in Global Production Chains[J].Nber Working Papers, 2011.

[18]KoopmanR, Wang Z, Wei S J. Estimating domestic content in exports when processing trade is pervasive[J].Journal of Development Economics, 2012,99(1).

[19]Koopman R, Wang Z, Wei S J. Tracing Value-Added and Double Counting in Gross Exports[J].The American Economic Review,2014,104(2):459-494.

[20]Vries G J D, Stehrer R, Los B, et al. Slicing Up Global Value Chains[J].Journal of Economic Perspectives, 2014,28(2):99-118.

[21]Wang,Zhi and Wei, Shang-Jin and Zhu, Kunfu. Quantifying International Production Sharing at the Bilateral and Sector Levels (November 2013)[R].NBER Working Paper No. w19677.

[22]Zhi Wang, Shang-Jin Wei, Xinding Yu and Kunfu Zhu. Measures of Participation in Global Value Chains and Global Business Cycles[R].NBER Working Paper No.23222,2017.

An Analysis of the Degree and Status of China and the United States Manufacturing

Industry Participatingin the Global Value Chain:On the Impact of Sino- US

Trade Friction on China′s Value Chain Division

CAI Li-hui, REN Jie,ZHU Lei

(School of Economics, Nankai University, Tianjin 300071, China)

Abstract:With the global economy entering the era of global value chain characterized by segmented production process and intermediate goods trade, manufacturing industry is becoming a competitive field for some big countries to participate in global industrial division, compete for industrial chain and high-end value chain. This paper makes a comparative analysis of the degree and position of manufacturing industry′s participation in global value chain (GVC) division of labor between China and the United States from 2000 to 2014. It is found that the index of Chinese manufacturing industry′s participation in GVC division of labor is generally lower than that of the United States in the same period, and the U.S. manufacturing industry is in a relatively upstream link in GVC division of labor, which is consistent with the higher degree of Chinese manufacturing industry′s backward participation in GVC division of labor. Compared with the United States, China does not have a competitive advantage in the division of global value chain. The trade friction between China and the United States has different effects on the division of GVC.China should accelerate the pace of independent innovation, actively promote diversification of export markets, and focus on strengthening cooperation with the countries along the“Belt and Road”.

Key words:manufacturing industry; GVC; status index; participation index; trade friction

(責任编辑:周正)

猜你喜欢

中国经济周刊(2022年8期)2022-05-07

商场现代化(2022年5期)2022-04-17

杂文月刊(选刊版)(2022年3期)2022-04-01

现代企业(2020年7期)2020-08-11

东方少年·布老虎画刊(2018年3期)2018-05-14

经济研究导刊(2017年25期)2017-11-01

投资北京(2017年7期)2017-08-18

财经(2017年15期)2017-07-03

决策(2016年10期)2016-11-23

创新时代(2015年8期)2015-09-16