客户集中度、融资约束与研发投入

2020-10-20 05:46姚亚杰

财会学习 2020年27期

姚亚杰

摘要:本文以2016-2018年制造业上市公司为样本,研究客户集中度与研发投入的关系,及融资约束的调节作用。研究结果表明,高客户集中度抑制研发投入,融资约束小可缓解这种抑制作用。

关键词:客户集中度;研发投入;融资约束

引言

制造业从“中国制造”走向“中国创造”,创新能力的提升是至关重要的,企业应当加大研发投入。研发投入的影响因素众多,肖利平(2016)研究了公司治理如股权激励、股权集中度、董事会规模等对研发投入的作用;石俊国等(2019)、马克和等(2019)研究了政府补助对研发投入的影响,得出政府补助促进企业研发投入的结论。

客户是企业重要的利益相关者,客户集中度越高,其议价能力越强。对企业来说,对客户的销售是收入的主要来源,盈利水平会受到客户集中度的影响。研发投入具有投资周期长、不确定性高的特点,其资金来源主要依靠内源融资,客户集中度高时,企业要持有较多的现金流以满足客户的需求,可能会对研发投入产生抑制作用。

一、理论分析与研究假设

根据波特的五力分析模型,客户的集中程度高可以提高客户讨价还价的能力。李欢(2018)等研究得出客户集中度越高的公司,经营业绩(ROA)越差,主要原因是毛利率和应收账款周转率低。客戶集中度越高,会提高企业的交易成本,且企业需要保留更多的现金流来维持与客户的关系。资源是有限的,研发投入依靠内部融资,当更多的资金用于维护客户时,研发投入会受到抑制。根据以上分析,本文提出假设1:高客户集中度抑制研发投入。

不同的企业受自身因素影响,面临的融资约束程度不同。刘志雄(2020)提出融资约束越小,融资能力则越强。融资约束小的企业,其资金使用游刃有余,研发投入不会过多受到客户集中的负向影响,进行研发的资金需求更容易通过其他的融资渠道满足。根据以上分析,本文提出假设2:融资约束小可缓解高客户集中度对研发投入的抑制作用。

二、研究设计

(一)样本选取与数据来源

根据《公开发行证券的公司信息披露内容与格式准则第2号—年度报告的内容与格式》规定,上市公司应披露公司前五大客户和供应商对应的销售额、采购金额及相应占比情况。本文选取2016—2018年制造业上市公司作为研究样本,并剔除以下样本:2016—2018年曾被ST(或*ST)的公司;数据缺失的样本,最后共得到5223个观测值。本文使用的前五大客户销售额占比、研发投入等财务数据均来自国泰安(CSMAR)数据库。为消除极端值的影响,本文对变量进行缩尾处理。

(二)变量定义

本文的被解释变量是研发投入RD,用研发支出/总资产这一相对数指标来进行衡量。解释变量是客户集中度CC,借鉴李丹蒙等(2020)和张晔等(2019)对客户集中度的定义方式,用前五大客户销售总额占企业当年销售额的比例来衡量。调节变量为融资约束CF,用经营活动产生的现金流量/总资产衡量。控制变量选取了企业规模、资本结构、股权结构、盈利能力、企业性质等指标,分别用总资产的自然对数SIZE、资产负债率LEV、第一大股东持股比例Sharehold、资产收益率ROA、国有/非国有企业SOE进行衡量,为控制年度效应和行业效应,加入了行业和年度的哑变量作为控制变量。

(三)模型设计

本文用模型1验证假设1,若客户集中度的系数a1显著为负,假设1得到验证。

RDi,t=a0+a1CCi,t+∑aiControli,t+ε

用模型2验证假设2,若交乘项的系数为正,即符号与模型1中解释变量的符号相反,则假设2得到验证。

RDi,t=β0+β1CCi,t+β2CFi,t+β3CCi,t×CFi,t+∑βiControli,t+γ

三、实证结果分析

(一)描述性统计

表1报告了变量的描述性统计,其中研发投入RD的最小值和最大值分别为0和0.088,标准差为0.016,说明样本中各公司间的研发投入差异较大,制造业上市公司的研发投入占总资产比例的均值为2.3%。客户集中度CC的最小值和最大值分别为0.035和0.920,前五大客户的销售额占比最大值高达92%,均值和中位数分别为31.3%和26.1%,反映了我国制造业企业的销售额对大客户的依赖程度较高,且客户集中度差异较大。融资约束CF的最小值为-0.130,最大值为0.230,均值和中位数分别为0.047和0.045。

(二)多元回归结果分析

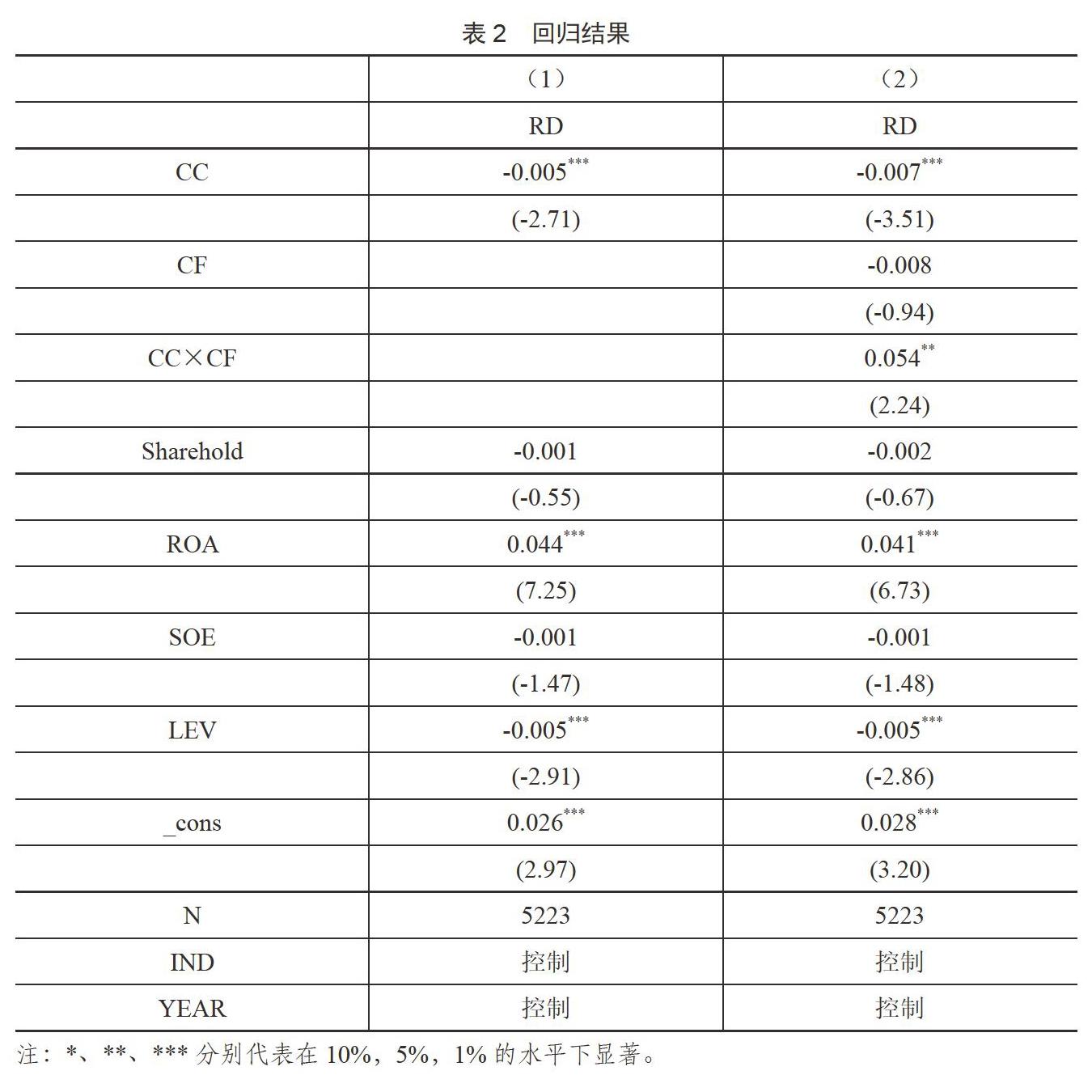

表2报告了研发投入对客户集中度的回归结果,表中(1)列CC即客户集中度的估计系数为-0.005,且在1%的水平上显著,回归结果表明,客户集中度对研发投入有显著负向影响,说明客户集中度越高,研发投入越低,验证了假设1,即其他条件保持不变,高客户集中度抑制研发投入。为了进一步研究融资约束对客户集中度与研发投入关系的调节作用,在模型1中加入了交乘项,回归结果如表中(2)列所示,CC的系数为-0.007,交乘项CC×CF的系数为0.054,且在5%的水平上显著,客户集中度变量的系数为负,而交乘项系数为正,说明较小的融资约束弱化了客户集中度与研发投入的关系,假设2得以验证。

(三)稳健性测试

为了缓解内生性问题,本文将研发投入滞后一期对假设进行验证。为进一步检验结论的稳健性,本文采用公司前五大客户销售比例的平方和作为替代变量,对假设进行验证。经以上验证,结果依然显著。

结语

本文以2016—2018年制造业上市公司为样本,研究了客户集中度与研发投入的关系,结果表明:高客户集中度会抑制企业的研发投入,融资约束小可以缓解这一抑制作用。客户集中能给企业带来高效的销售,但制造业企业也应关注客户集中给公司的发展带来的不利影响,避免过度依赖现有客户,努力开拓销售渠道,拓宽销售市场,增强自身议价能力和融资能力。另一方面,提高研发水平,增强创新能力,走向“中国创造”。

参考文献

[1]李丹蒙,叶建芳,张培莉.客户集中度、CEO背景特征与企业费用粘性[J].南方经济,2020(03):105–118.

[2]刘志雄.母公司控股、融资约束与企业创新投入[J].科技进步与对策,2020(07):79–86.

[3]石俊国,陆子群,陈彬.政府补助、市场势力与企业创新[J].软科学,2019,33(11):53–58.

[4]马克和,张婷婷.财政补贴、研发投入与企业创新绩效——基于创业板上市公司的经验数据[J].河北经贸大学学报,2019,40(06):34–40.

[5]张晔,兰凤云,沈华玉.客户集中度与公司创新投入——基于客户议价能力视角[J].中国流通经济,2019,33(04):76–88.

[6]李欢,郑杲娉,李丹.大客户能够提升上市公司业绩吗?——基于我国供应链客户关系的研究[J].会计研究,2018(04):58–65.

[7]肖利平.公司治理如何影响企业研发投入?——来自中国战略性新兴产业的经验考察[J].产业经济研究,2016(01):60–70.

猜你喜欢

商业经济(2016年6期)2017-01-03

现代经济信息(2016年8期)2016-12-26

价值工程(2016年32期)2016-12-20

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年29期)2016-07-19