金融科技、科技金融与区域研发创新

2020-10-20 06:21侯世英宋良荣

财经理论与实践 2020年5期

侯世英 宋良荣

摘 要:基于2012-2018年中国省际面板数据,实证分析统一框架下金融科技、科技金融与区域研发创新之间的关系,结果发现:金融科技和科技金融对区域研发创新效率提升有促进作用,其中金融科技通过金融资源配置效率的中介作用影响区域研发创新,科技金融通过资本回报率影响区域创新研发;金融科技的提升作用更侧重于研发产出和成果转化阶段,并随着创新流程的深入不断上升,而科技金融更聚焦于研发投入,并在研发产出阶段展现了一定抑制作用;金融科技和科技金融的交互效应对全国和东部地区的创新发展具有积极影响,而对中、西地区的影响不显著。

关键词: 金融科技;科技金融;区域研发创新;中介效应;调节效应

中图分类号:F830 文献标识码: A 文章编号:1003-7217(2020)05-0011-09

一、引 言

研发创新作为一种周期性较长、风险性较高、结果不确定性较大的经济活动对资本需求较大,但由于资本逐利动机的驱使和金融发展的限制,企业始终面临严重的融资困境,所以,挖掘金融服务实体的潜力,对技术研发创新有重大影响[1]。随着数字经济和互联网金融的不断发展,当前金融发展主要呈现数字化、生态化的特征,并在需求拉动、技术驱动和制度保障下形成了金融科技(Fintech)和科技金融(Techfin)两种主要发展业态[2]。其中,金融科技是以大数据、云计算、人工智能、区块链以及移动互联为引领的新技术革命对金融领域边界的拓宽和重构,其参与主体主要为互联网企业、科技企业等技术性驱动企业,金融科技的应用重塑了传统金融业务场景,优化了金融生态,极大拓宽了金融服务的广度和深度 [3]。而科技金融是政府引导下,为促进金融机构及创业投资等各类资本进入科技创新领域内的一种财政科技投入方式的创新,它以实现科技创新链条与金融资本链条的有机结合为目的,以金融产品及服务模式的创新为手段,是一项向科技企业提供融资支持和金融服务的系统安排[4]。整体来看,两种金融业态都属于金融与科技的深度融合,并给区域研发创新带来了新的活力,但市场主导的金融科技立足于科技,而政府主导的科技金融立足于金融,两种模式显然是存在差异的。那么,两者作用于研发创新活动的影响是否也存在差异;两者对区域研发创新的具体影响路径是怎样的;在金融和科技融合的统一框架下,两者自身之间又存在怎样的关联。只有辨明这些问题才能更清晰地阐释金融发展的创新激励机理,并深刻理解金融业态与研发创新之间的关系,这对于挖掘金融潜力,推动金融“脱虚向实”,加速我国高质量转型发展具有重大现实意义。

二、文献综述

(一)金融科技与区域创新的关系

金融科技颠覆了传统金融业态,其区别于传统金融最明显的特征就是“技术化”。在大数据、云计算、人工智能、区块链等数字技术的驱动下,金融交易模式打破了时空限制,交易成本不断降低,信息沟通效率也得到了巨大提升[5]。因此,现有研究基于金融生态环境、企业融资约束、风险管理以及要素流动视角等,对金融科技与区域研发创新的关系进行了广泛探讨。有研究认为区域金融科技的发展不仅可以有效促进金融生态中金融市场规模的扩大和效率的提升,还有利于提高区域投资开放度和贸易开放度;在高效、开放的金融生态环境下,金融服务实体的潜力得到了释放,这为区域研发机构的科学决策提供了技术保障, 并进一步提高了区域创新研发的效率[6]。同时,金融科技所带来的数字信息技术,不仅打破了传统金融的边界约束,降低了银企之间的信息不对称程度,还能加快信贷审批的程序,进而降低企业融资成本,这对于缓解创新型企业融资困境具有重大意义[7];并且金融科技还能为技术企业提供更丰富的融资渠道和方式,这也为企业研发創新的发展提供了坚实保障[8]。另外,部分学者基于风险管理视角提出金融科技蕴含的大数据、云计算、分布式账本技术,有利于更加精准地刻画企业创新潜在的价值,从而有利于创新流程中风险的识别与管理,保证研发活动得以顺利开展[9]。从传导路径和结果来看,金融科技的应用打破了创新要素流动的地理限制,提高了区域创新要素的流动配置效率;随着金融科技的不断发展,其创新溢出的边际效应呈现递增的趋势[10,11]。

(二)科技金融与区域创新的关系

科技金融是促进科技开发、成果转化和高新技术产业发展的一系列金融工具、金融制度、金融政策与金融服务的系统性、创新性安排,其本质是科创活动与金融政策或工具的融合[12]。因此,科技金融主要通过融资需求、项目筛选、风险转移和信息归集等路径作用于技术创新活动[13]。有研究认为,我国科技金融政策实现了政府财税补贴和金融信贷资源与企业融资需求的直接对接,银行类金融机构依靠科技金融的政策扶持,创造了投贷联动、科技保险、科技信贷、知识产权证券化、股权众筹等一系列的金融产品,这极大缓解了企业外部融资需求[4]。同时,由于政府在科技金融政策中起到了主导作用,依靠政府的信用背书可以缓解银企之间的信息不对称困境,并降低了金融资本的投资风险,进而有利于引导市场金融资本向区域创新领域流动,缓解区域创新活动的融资难题[14]。另外,科技金融主要通过增加科技创新的财政投入、建立科技创新的风险分散机制、建立科创企业的筛选机制三条路径影响区域创新效率[15]。但在科技金融对区域创新的实际效果上,科技金融虽然增加了研发创新的投入,但政府的干预抑制了创新效率,所以,科技金融的创新效应实际上不明显[16]。也有研究认为我国科技金融投入极大推动了区域创新效率,并呈现长久上升趋势[17]。

整体来看,现有研究成果基本肯定了金融科技和科技金融对区域研发创新的影响,但结合金融功能理论和创新价值链理论来看,现有研究存在一定的局限性:首先,金融科技和科技金融作为金融发展的两种主要发展方向,金融科技立足于科技,科技金融立足于金融,两者共存在统一框架内,但现有研究只是分别研究了两者与创新的关系,而忽视了两者的对比分析。其次,金融科技作为科技跨界金融的产物,而科技金融作为金融在技术的跨界,两者对区域研发创新的路径具体是怎样的,现有文献都只是从融资约束、信息不对称等角度讨论两者对创新的作用,并没有对它们的影响路径进行合理区分。最后,考虑到创新流程复杂性和我国区域异质性的现实状况,现有研究缺乏统一框架内对金融科技和科技金融在不同地区和不同创新阶段与研发创新之间关系的对比探讨。鉴此,本文基于中国2012-2018年30个省份的面板数据(除西藏外),在构建金融科技和科技金融指标的基础上,把金融科技、科技金融放在同一框架内去研究它们与区域研发创新之间的关系,以明确金融科技和科技金融对区域研发创新的影响路径差异,以期有助于更深刻地理解金融发展对区域创新的影响,进而充分发挥金融服务实体创新的潜力,提高区域创新效率;明确金融科技和科技金融创新效应的阶段差异,以期有利于个性化地制定我国区域创新的金融发展战略,进而提高创新资源利用效率;明确区域研发创新框架内金融科技和科技金融之间的联系,以期有助于辨明金融与科技融合趋势下我国金融发展的形态特征,进而为金融供给侧结构性改革和创新要素市场化改革提供理论依据。

三、理论分析与实证假设

区域研发创新是一项复杂的系统工程。从金融发展的视角探讨金融科技和科技金融与区域研发创新之间的关系,实际上是对金融功能的拓展分析[18-20]。金融发展主要包括金融产品服务创新、金融中介创新以及市场机制创新三个方面[21],金融发展对区域创新的作用可以分为融资渠道效应和非融资渠道效应,其中融资渠道效应体现在金融资本的高溢价回报上,而非融资渠道效应体现在金融资源的配置效率[13]。因此,本文试图基于金融科技和科技金融所蕴含的金融功能特质,并结合区域创新的主要影响因素,对两者的创新效应及路径进行分析。

(一)金融科技与区域研发创新

金融科技作为大数据、云计算、人工智能、区块链等技术在金融领域的融合创新,最显著的作用就是颠覆了传统金融环境,所以,从金融功能角度分析它与区域研发创新之间的影响,就需要从金融科技特征、金融生态环境与研发创新的关系入手[22]。首先,金融科技信息化的特质表明,它在解决信息沟通难题方面具有天然优势,它可以通过大数据、区块链等技术对创新主体的信用资质、经营能力、发展空间、市场潜力、风险管理能力进行精准定位,这些信息的公开有助于缓解投资主体与融资主体间的信息不对称困境,降低金融市场筛选有效信息的时间和成本,投资主体还能根据信息化的计算结果选取优质的创新项目进行投资,这对于降低交易成本,提高金融资源在研发创新活动的配置效率有重大意义[23]。其次,智能化技术的应用可以更科学地预测投资和研发的结果,并能精准识别创新流程中的风险。这对于解决创新不确定性风险、投资收益风险和构建高效的退出机制具有重大意义[24]。最后,去中心化的技术应用不仅简化了传统业务流程,降低了创新主体对传统信贷资源和研、产、销渠道的依赖性,还打破了市场创新要素流动的地域限制,提高了金融创新要素的流动范围和效率[10]。通过对金融科技的特征分析不难发现,金融科技影响区域实体部门创新的路径为:金融科技通过数据化、信息化、智能化等技术手段优化了金融生态环境,提高了金融服务创新的范围和效率,让投资者和创新主体可以更科学地作出资源配置决策,进而影响实体经济。换言之,金融科技是技术扩散中的金融协同,金融科技凭借技术优势提高了创新要素的供需匹配度,降低了研发创新流程的投资风险和成本,并为创新成果的转化提供了良好的市场环境,这种技术型手段大大提高了创新决策的科学性和创新市场中金融资源的利用效率,激发了金融服务创新的潜能,进而影响区域创新效率。基于此,提出研究假设1。

假设1 金融科技有利于提高区域创新效率,金融资源配置效率在金融科技的区域创新效应中具有中介作用。

(二)科技金融与区域研发创新

科技金融作为财政科技投入方式的重大革新,是政府职能、企业需求、金融机构供给的融合产物。在科技金融的影响下,政府财税补贴和银行业、证券业、保险业及创业投资等各类资本可以更好地满足企业融资需求,并通过创新金融产品、改进服务模式来实现科技创新链条与金融资本链条的有机结合。当前科技金融作用于研发创新的途径主要分为:(1)政府资金建立基金或者母基金引导民间资本进入科技企业;(2)创新金融产品,如科技信贷、科技保险、知识产权质押融资、股权众筹等融资方式,塑造了多元化科技企业股权融资体系[25]。科技金融的直接目的就是为技术创新提供匹配的资本支持,它依靠政府背书引导金融资本流动,通过财政补贴和金融产品创新等手段提高资本回报溢价率。一方面,满足了研发创新的资本需求;另一方面,给予金融资本较高的溢价回报率,吸引市场资本进入区域研發创新领域,所以,科技金融实际上是通过调节金融资本要素回报率来影响研发创新活动的[26]。另外,与传统金融相比,科技金融具有专业化和规模化优势,专业的人力投入可以提高投资项目筛选、资金管理、风险管控等决策效率,筹集小、散社会资本到专业投资机构的手中也可以更好地发挥出资本的规模效应,这极大地提高了金融资本的溢价回报[13]。因此,科技金融就是为缓解研发创新融资约束并直接服务于科技进步的一项多方参与的金融政策,它为研发创新活动提供资本支持和专业化、规模化的金融服务,它以金融为手段,通过提高金融资本溢价回报率调动市场资本参与的积极性,进而作用于区域技术创新。基于此,提出研究假设2。

假设2 科技金融有利于提高区域创新效率,金融资本回报率在科技金融的区域创新效应中具有中介作用。

四、计量模型、变量与数据

(一)计量模型

其中,ω3表示统一的区域创新框架内,科技金融与金融科技的交互变量的系数,其大小、方向反映金融科技和科技金融对区域创新效应的协同效应。

(二)变量设定

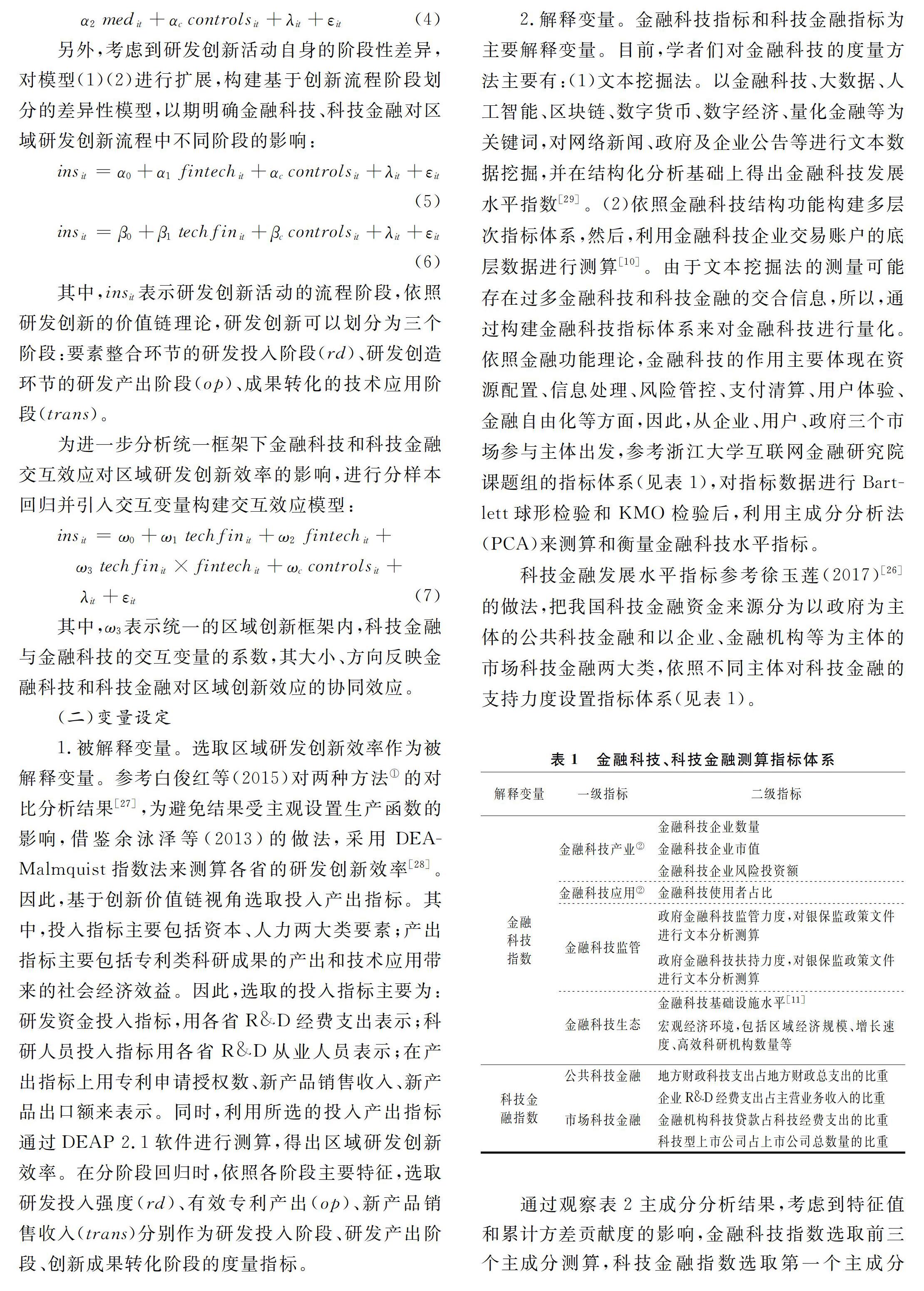

1.被解释变量。选取区域研发创新效率作为被解释变量。参考白俊红等(2015)对两种方法①的对比分析结果[27],为避免结果受主观设置生产函数的影响,借鉴余泳泽等(2013)的做法,采用DEA-Malmquist指数法来测算各省的研发创新效率[28]。因此,基于创新价值链视角选取投入产出指标。其中,投入指标主要包括资本、人力两大类要素;产出指标主要包括专利类科研成果的产出和技术应用带来的社会经济效益。因此,选取的投入指标主要为:研发资金投入指标,用各省R&D经费支出表示;科研人员投入指标用各省R&D从业人员表示;在产出指标上用专利申请授权数、新产品销售收入、新产品出口额来表示。同时,利用所选的投入产出指标通过DEAP 2.1软件进行测算,得出区域研发创新效率。在分阶段回归时,依照各阶段主要特征,选取研发投入强度(rd)、有效专利产出(op)、新产品销售收入(trans)分别作为研发投入阶段、研发产出阶段、创新成果转化阶段的度量指标。

2.解释变量。金融科技指标和科技金融指标为主要解释变量。目前,学者们对金融科技的度量方法主要有:(1)文本挖掘法。以金融科技、大数据、人工智能、区块链、数字货币、数字经济、量化金融等为关键词,对网络新闻、政府及企业公告等进行文本数据挖掘,并在结构化分析基础上得出金融科技发展水平指数[29]。(2)依照金融科技结构功能构建多层次指标体系,然后,利用金融科技企业交易账户的底层数据进行测算[10]。由于文本挖掘法的测量可能存在过多金融科技和科技金融的交合信息,所以,通过构建金融科技指标体系来对金融科技进行量化。依照金融功能理论,金融科技的作用主要体现在资源配置、信息处理、风险管控、支付清算、用户体验、金融自由化等方面,因此,从企业、用户、政府三个市场参与主体出发,参考浙江大学互联网金融研究院课题组的指标体系(见表1),对指标数据进行Bartlett球形检验和KMO检验后,利用主成分分析法(PCA)来测算和衡量金融科技水平指标。

(三)统一框架下金融科技与科技金融的协同创新效应

为进一步明确金融科技和科技金融对区域创新的共同作用,引入金融科技和科技金融的交互变量(techfin×fintech),分析统一研发创新框架下不同区域内交互效应对区域创新效率的影响(具体结果见表7)。

表7显示,在分样本回归下,金融科技和科技金融对区域研发创新绩效产生了不同影响:金融科技(fintech)在东、中、西各区域都产生了显著的正向激励作用,并且对东部地区的影响系数略大于中、西部,表明金融科技的研发创新激励效应受区域影响不明显。但科技金融(techfin)对区域创新影响具有较大差异,具体来看,东部地区的科技金融对研发创新效率表现出正向的激励效应,而中部地区和西部地区的科技金融表现出抑制作用,区域异质性极大地影响了科技金融与研发创新之间的关系。进一步分析交互变量系数发现,东部地区交互变量(techfin×fintech)系数显著为正,表明在金融科技和科技金融的共同作用下,东部地区的创新效率得到了提升;而中部、西部区域的交互变量系数为负,未通过显著性检验,表明金融科技和科技金融的协同作用并未在中、西部地区体现出来。但从全国范围来看,金融科技和科技金融共同促进了区域创新效率的提升。

六、稳健性检验

为保证实证结果的可靠性和稳健性,进行稳健性检验:考虑到估计结果可能受到内生性问题的影响,采用系统GMM模型引入解释变量的滞后一期项(techfin(t-1) , fintech(t-1))作为工具变量对方程进行分析;考虑到变量测度指标选择对估计结果的潜在影响,用北京大学数字金融研究中心编制的中国省级数字金融指数(fintech1)表示金融科技指标[10],用省级科技系统和金融系统的耦合度来代表科技金融指标(techfin1)[13],重新进行分析;改变区域创新效率的测度方法,用随机前沿分析法(SFA)重新对区域创新效率(inv1)进行计算。通过回归检验发现(具体结果略),研究结果并未发生重大变化,与前文结论整体一致。

七、结论与启示

金融和科技的融合对区域创新发展具有重大現实意义。以上研究显示:(1)金融科技、科技金融都对区域研发创新效率具有正向激励作用,其中金融科技通过提升金融资源配置效率影响区域研发创新,科技金融通过提高资本回报率影响区域研发创新。(2)金融科技和科技金融对创新流程不同阶段的作用具有异质性。其中,金融科技在研发投入、研发产出和成果转化阶段都具有促进作用,但其影响更显著体现在研发产出和成果转化阶段;科技金融在研发投入和成果转化阶段具有正向影响,尤其是研发投入阶段的激励效应十分显著,但在研发产出阶段表现出一定的抑制作用。(3)在统一框架下,金融科技和科技金融整体的协同效应对区域创新效率的提升具有积极作用,但在不同区域内存在差异,两者的交互项与东部创新效率呈正向关系,而与中、西部地区的创新效率呈负相关。

通过以上研究结论可以得到以下政策启示:(1)重视金融和科技“融合共生”的作用,构建多层次的金融体系。金融科技和科技金融对区域创新的发展具有积极作用,因此,鼓励科技与金融资本市场融合,有助于拓宽金融服务实体经济的广度和深度。为此,可以依托金融科技塑造的良好金融生态,充分发挥科技金融的政策支持,构建多层次的金融体系,实现政府资源、信贷资源与市场资源的有机结合。具体来说,政府要构建专门服务于科技型企业的融资体系,加大对创新企业的扶持力度;金融机构要加强数字技术的应用,不断创新金融产品及服务,降低市场化融资门槛。另外,还要充分利用互联网技术,提高市场创新要素的流动性,提高金融资源配置效率和资本回报率,最终推动区域创新效率提升。(2)提高金融科技和科技金融与创新系统的契合度,建立个性化匹配机制。研发创新是一个多阶段的复杂系统,而金融服务研发创新的基础就在于满足研发创新多阶段的不同需求。提高金融服务与研发创新不同阶段的需求间的契合度,不仅可以充分发挥金融科技和科技金融对区域创新的激励作用,提高金融发展的边际贡献,还可以降低研发创新活动中低价值或无价值的低效率投入。为此,可以构建个性化匹配机制,依据不同创新阶段和创新主体属性具体分析,进而为区域研发创新活动的顺利开展提供基础保障。(3)重视金融科技和科技金融的协同作用,推动区域创新协调发展。金融科技和科技金融作为两种金融业态共同影响区域创新发展,两者的协同作用对区域创新效率的提升具有积极作用。因此,在关注两者差异的同时,还要重视两者间的联系,一方面,要发挥科技金融对金融科技发展的要素支持作用;另一方面,要发挥金融科技对科技金融的功能优化作用,然后把两者有机地结合起来,推动区域创新的协调发展。

注释:

① 目前测算区域研发创新效率的方法主要有参数法(以随机前沿分析为代表,SFA)和非参数法(以数据包络分析为代表,DEA)两大类。

② 借鉴浙江大学《2018金融科技中心指数报告》。

③ 具体来说,就是依照中国金融业发展特点,将金融业固定资产投资总额、贷款总额和区域金融业从业人员作为投入指标,将区域金融业增加值作为产出指标,测算中国30个省份的金融资源配置效率。

④ 即用政府财政科技投入投资绩效、商业银行科技信贷利润率与科技资本市场投资回报率的加权平均数来衡量,其中政府财政科技投入投资绩效等于科技创新利税与政府财政科技投入的比值,商业银行科技信贷利润率等于商业银行科技信贷利润与科技信贷总额的比值,科技资本市场投资回报率等于区域内科技型上市公司股票投资回报率与债券投资回报率之和。

⑤ 其中,各变量原始数据主要来自《中国科技统计年鉴》、国家统计局、WIND金融数据库、EPS数据库、《中国金融科技运行报告》;区域创新效率、金融科技、科技金融部分指标的测量则借鉴现有研究方法测算得到。

参考文献:

[1] 解维敏,方红星.金融发展、融资约束与企业研发投入[J].金融研究,2011(5):171-183.

[2] 陆岷峰.金融科技与科技金融:相互赋能与共生发展策略研究——基于科技、金融、经济生态圈视角[J].金融教育研究,2020(1):17-23.

[3] 李春涛,闫续文,宋敏.金融科技与企业创新——新三板上市公司的证据[J].中国工业经济,2020(1):81-98.

[4] 张玉喜,赵丽丽.中国科技金融投入对科技创新的作用效果[J].科学学研究,2015(2):177-184.

[5] 粟勤,魏星.金融科技的金融包容效应与创新驱动路径[J].理论探索,2017(5):91-97,103.

[6] 王栋,赵志宏.金融科技发展对区域创新绩效的作用研究[J].科学学研究,2019(2):45-56.

[7] Huang Y,Lin C,Sheng Z,et al.Fintech credit and service quality[R].Working Paper of the University of Hong Kong,2018.

[8] 唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J].管理世界,2020(5):52-66,9.

[9] 朱太辉.我国Fintech发展演进的综合分析框架[J].金融监管研究,2018(1):55-67.

[10] 唐松,赖晓冰,黄锐.金融科技创新如何影响全要素生产率:促进还是抑制?——理论分析框架与区域实践[J].中国软科学,2019(7):134-144.

[11] 韩先锋,宋文飞,李勃昕.互联网能成为中国区域创新效率提升的新动能吗? [J].中国工业经济,2019(7):119-136.

[12] 王海芸,刘杨.基于波士顿矩阵的科技金融发展分类策略研究[J].科学学研究,2020(6):1018-1027.

[13] 钱水土,张宇.科技金融发展对企业研发投入的影响研究[J].科学学研究,2017(9):1320-1325.

[14] 王宇伟,范从来.科技金融的实现方式选择[J].南京社会科学,2012(10):28-35.

[15] 马凌远,李晓敏.科技金融政策促进了地区创新水平提升吗?——基于促进科技和金融结合试点的准自然实验[J].中国软科学,2019(12):30-42.

[16] 芦锋,韩尚容.我国科技金融對科技创新的影响研究[J].中国软科学,2015(6):139-147.

[17] 潘娟,张玉喜.政府、企业、金融机构科技金融投入的创新绩效[J].科学学研究,2018(5):831-846.

[18] Laeven L, Levine R, Michalopoulos S. Financial innovation and endogenous growth [J]. Journal of Financial Intermediation,2015(1):1-24.

[19] Beck T, Chen T, Lin C,et al. Financial innovation:The bright and the dark sides[J]. Journal of Banking & Finance,2016(11):28-51.

[20] Sokol M. Financialisation, financial chains and uneven geographical development: Towards a research agenda[J].Research in International Business and Finance,2017(39):678-685.

[21] 潘敏,袁歌骋.金融中介创新对企业技术创新的影响[J].中国工业经济,2019(6):117-135.

[22] Jedidia K B, Boujelbene T, Helali K. Financial development and economic growth: new evidence from tunisia[J].Journal of Policy Modeling,2014,36(5):883-898.

[23] Demertzis M,Merler S. Capital markets union and the fintech opportunity[J].Journal of Financial Regulation,2018(4):157-165.

[24] Gomber P,Kauffman R J, Parker C. On the fintech revolution: interpreting the forces of innovation, disruption and transformation in financial services[J].Journal of Management Information Systems,2018(35):220-265.

[25] 李俊霞,温小霓.中国科技金融资源配置效率与影响因素关系研究[J].中国软科学,2019(1):164-174.

[26] 徐玉莲,赵文洋,张涛.科技金融成熟度评价指标体系构建与应用[J].科技进步与对策,2017,34(11):118-124.

[27] 白俊红,蒋伏心.协同创新、空间关联与区域创新绩效[J].经济研究,2015(7):174-187.

[28] 余泳泽,刘大勇.我国区域创新效率的空间外溢效应与价值链外溢效应——创新价值链视角下的多维空间面板模型研究[J].管理世界,2013(7):6-20,70,187.

[29] Li G,Dai J S,Park E M,et al. A study on the service and trend of fintech security based on text-mining: Focused on the data of Korean online news[J].Journal of Computer Virology and Hacking Techniques,2017,13(4) : 249-255.

[30] 杨友才,王希,孙亚男.金融资源配置效率、TFP增长与中国经济发展的演进——基于面板数据的PVAR研究[J].管理评论,2019(6):36-48.

[31] 徐玉莲,王玉冬,林艳.区域科技创新与科技金融耦合协调度评价研究[J].科学学与科学技术管理,2011(12):116-122.

[32] 王小鲁,樊纲.中国分省份市场化指数报告(2018)[M].北京:社会科学文献出版社,2018.

(责任编辑:宁晓青)

猜你喜欢

经济师(2016年11期)2016-12-15

当代经济管理(2016年11期)2016-12-14

新教育时代·教师版(2016年26期)2016-12-06

时代金融(2016年30期)2016-12-05

价值工程(2016年30期)2016-11-24

心理与行为研究(2016年3期)2016-09-07

心理技术与应用(2015年11期)2015-12-25