再议从货币资金持有量解析中小股东利益

2020-10-21 04:53何云东

财经界·下旬刊 2020年8期

何云东

货币资金是指在财务报表资产负债表 “货币资金”中列示的金额,以及在财务报表附注中披露的事项,中小股东是不具有控制权的股东。货币资金是资产的组成部分,在资产结构中所占比例,与所在国家的经济政策、企业所处的行业、企业在行业中的地位、企业自身的优秀和劣势、资本结构等因素有关。

持有多少货币资金,需要考虑上述影响因素,分析其必要性、合理性、收益性,以满足企业的周转营运限。多余的货币资金主要的收益为银行存款利息收入,远低于企业的加权平均成本,完全是负资产,没有必要放在企业账上。

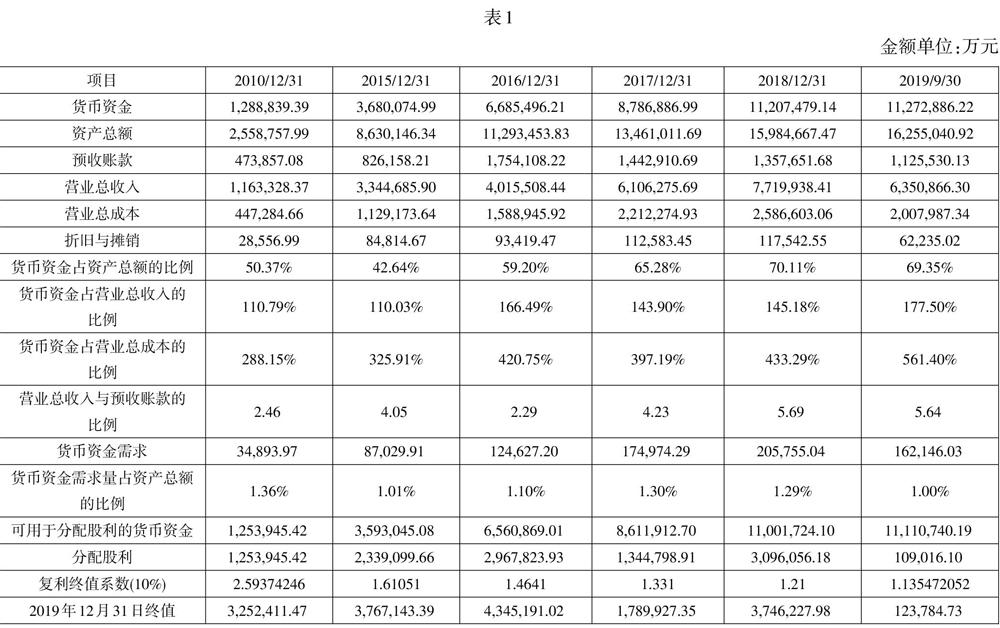

让我们看看这种低效率的资源配置给中小股东带来的“折价”有多大,先从贵州茅台(股票代码为600519)说起,先看下面这张相关财务指标的统计表:(见表1)

从表1可以看出,货币资金可以供该公司在没有现金收入的情况下使用2.88至4.33年。然而该公司的预收账款占营业总收入的比例为2.46至5.69,有较强的收款能力和议价能力。我们假设,货币资金的需求量为(营业总成本-折旧与摊销)/12,仅需要占资产总额的1.01%至1.36,多余的部分可以用于分配股利。

这么多的货币资金,比未分配利润1,054.38亿元多72.91亿元,换来的收益仅为2.88%(32.48*4/3/1127.29亿元),与贵州茅台的净资产收益率26.38%(净利润324.12*4/3/(1625.50+1651.22)*2)相比,還不是其尾数部分,也远低于资金的社会平均成本;假设实现的利润按照15%的计提盈余公积等所有者权益后,全部分配给股东,股东用于其他投资,平均报酬率为10%,则至2019年12月31日的资金价值为1,702.47亿元,比按目前的比例分配多422.47亿元(1,702.47亿元-1,127.29亿元*复利终值系数1.1355)。

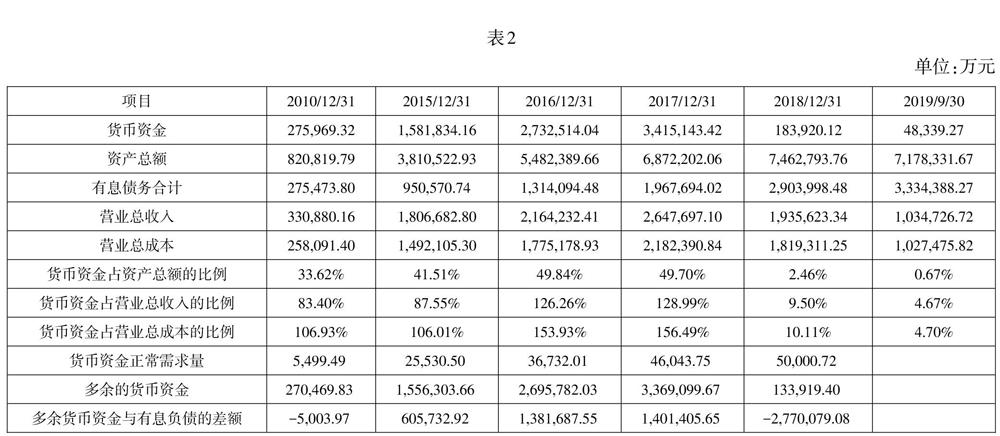

相关财务数据及指标计算详见表2:

从表2可以看出,2010年末至2017年末,货币资金占资产总额的比例高达33.62%至49.84%、占营业总收入的比例高达83.40%至128.99%、占营业总成本的比例高达106.01%至156.49%,货币资金大于有息负债的金额高达495.52万元至1,447,449.40万元,高额的货币资金持有量合理吗?必要吗?如果我们的监管机构、中介机构、机构投资者、券商等各方一直盯着合理性、必要性不放,我想这支股票的财务造假案也不至于到了2019年才暴露出来。2019年9月30日,货币资金占资产总额的比例0.67%,已经能够满足该公司的运营。

按照货币资金占资产总额0.67%的比例计算正常的资金量,则2015年至2017年多余的货币资金均大于有息负债金额(本文仅包括短期借款、长期借款及应付债券),其中2015年多605,732.92万元、2016年多1,381,687.55万元、2017年多1,401,405.65万元,说明这3年的举债是不合理、没有必要的。由于这此不合理的事项使用该公司的市场价值从2018年10月1,065.40亿元将至2019年6月21日的127.82亿元,损失为937.57亿元。

猜你喜欢

环球时报(2022-05-27)2022-05-27

中国房地产·综合版(2020年9期)2020-10-28

中国集体经济(2020年10期)2020-05-15

电脑报(2019年20期)2019-09-10

山东工业技术(2019年13期)2019-05-30

证券市场红周刊(2018年14期)2018-05-14

中国科技纵横(2017年14期)2017-08-17

中国经贸(2017年7期)2017-05-02

赤峰学院学报·哲学社会科学版(2014年4期)2014-06-06

学生天地·初中(2014年3期)2014-04-10