大学生个人理财的分析与建议

2020-10-21 11:04胡丹婷

现代营销·理论 2020年8期

胡丹婷

摘要:最近一段时间社会上一股“月光族”“负翁”现象旋风已刮进大学校园。缤纷的大学生活应该是要有合理的财产规划,哪怕再有钱。那么现在大学里有多少同学可以做到合理规划自己的财产?经过调查宁波财经学院的大学生,我们给出建议大学生作为社会未来的主体,需要增强投资理财的理念,参加一定的投资实践,为未来有效地投资打下坚实的基础。

关键词:大学生; 个人理财; 分析与建议

理财作为当今人们生活中不可忽略的一部分,逐渐成为考察个人素质的指标之一。有的大学生认为理财是那些腰缠万贯的富人专利,有的学生认为理财就是买基金、炒股票,有的学生认为理财就是省钱,节约就是理财,毋庸质疑,这都是一些狭隘的理财观念。理财教育的目的不仅在于要学会赚钱、花钱,更要学会管钱,使个人财务处于最佳的管理状态[1]。为此我们进行调查,调查对象为随机抽查的宁波财经学院在校大学生。

一、调查基本状况及统计分析

(一)收入的状况

经过调查大學生生活费来源,包括家庭供给、校外兼职、校内勤工俭学、各类助学金、奖学金等。调查中大部分都是靠父母给的生活费消费,有一些同学是有得到国家的助学金和奖学金。作为大学生这个特殊的群体,我们的主要职责是学习知识,没有固定收入来源,我们创收的主要途径,应该是为学校、为社会提供体力或脑力活动。有部分同学会通过兼职来赚取自己的生活费。

(二)财产的分配状况

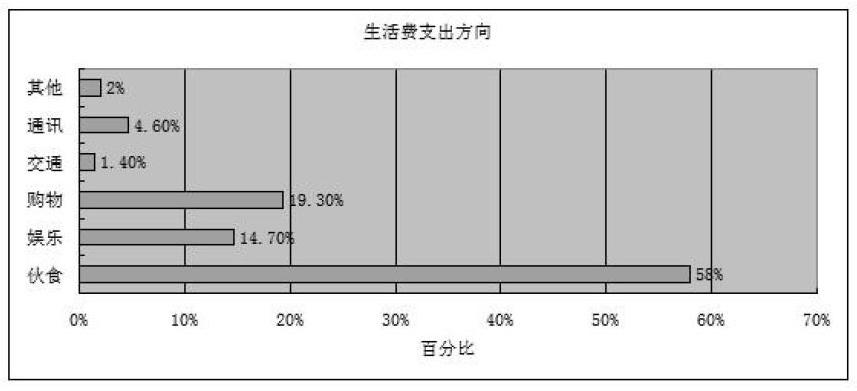

消费趋势的不合理性。目前, “超前消费” 的观念在大学生群体中很受欢迎。在大学生中流行着一句话——“用明天的钱” 。超前消费、畸形消费在一些大学生中有愈演愈烈的趋势[2]。有些同学超前消费甚至去校园贷,部分同学不合理的消费。双11期间,很多大学生一时头脑冲动,购物车加满买了很多自己并不需要的东西只是为了能够凑满现金得到优惠。在接受调查学生中,5 类消费所占总消费的比例分别为:伙食类消费平均为58%,娱乐类消费为14.7%,购物类消费为19.3%,交通类消费为1.4%,其他类消费为2%,通讯类消费2%。其中伙食类占比比较大,购物类消费也是大学生中消费占比比较大的。

(三)理财观念淡薄

月初节余,月底拮据,几乎成了在校大学生的一种普遍现象。一句话归结——理财观念淡薄。40.9%的人认为理财仅仅是出于勤俭节约的一种传统美德,同时也有很多人都片面地认为理财就是生财,就是投资增值,只有那些腰缠万贯家底殷实既无远虑又无近忧的人才需要理财。其实这是一种狭隘的理财观念,生财并不是理财的最终目的。

二、对大学生理财的建议

(一)学生自己要合理利用资金,提高资金利用率,做到开源节流[3]。

坚持记账很多人都有这样的体验,一百块钱放在钱包几天都很安全,一旦兑成零钱,瞬间就消失的无影踪回头一想,根本就不知道钱花到了哪里。大学生活中花钱的地方有很多,这时候就能体现出记账的重要性了。避免铺张浪费都说大学像一个小社会,既然是小社会,也就少不了交际。社团活动、聚会在所难免,舍友小聚更是能增进感情,对于那些有必要参加的集体活动,自然省不了钱,但也没必要在结账时大包大揽,AA制就很适合经济尚未独立的大学生。投资自己大学生把时间精力多花在自己身上,投资回报比最高的资产就是你自己。利用课余时间学习多一门专业、考多些点证书,至少除了大学校门,你也不至于找不到工作,年轻时更应该把时间和精力花在如何提高赚钱的能力上。参加勤工俭学活动,以增加收入来源

例如家教、实习等工作。也有些同学可能会帮人做一些劳动力型、技术型的工作以获取报酬,例如打字、制作网站、翻译等工作。有两点是需要说明的,一是通过劳动获取报酬是光荣的,没必要感到羞耻;二是这些事情应当以不影响学业为度,毕竟学习才是学生的主要工作,因为赚钱而荒废学习,一般来说是不值得的

(二)培养投资理财兴趣,适当进行理财

投资理财首先要评估风险承受能力部分大学生有自己的压岁钱存款,平时扣除生活用资后都能有部分资金结余,希望能通过一些投资工具对自己的资金进行合理规划,以达到保值的同时能有理想的收益。大学生应该在投资前利用专业机构提供的风险测评工具,与专业人士沟通,利用不断对现有理财组合的回顾来了解资产配置是否合适是该年理财的起点。再是了解自己的自我定位及风险偏好,确定自己的理财属性,坚持融理财于生活,坚持已有的理财习惯和方向。

(三)进行学校教育

创业可以使大学生爱惜钱,知道挣钱的不容易,从而激发他们的理财思想,创业让人必须面对更多的管理问题,从而学会计划管理钱,此会大大提高大学生的管理能力与理财能力[4]。多开展一些理财课程,让同学们对理财更了解,可以从课堂中学习到财产去向渠道多样化。

三、结语

理财作为当今人们生活中无法省略的一部分,也日益成为考察个人素质的一个指标。对大学生理财的探索则是一个很有发掘价值的课题。因为,在目前看来大学生理财存在很多盲区和误区,而我校大学生的理财状况更是不容乐观,具体表现在:在社会和高校普遍对学生理财能力培养的重视程度不够的情况下,大部分大学生对自己财务状况的掌控能力不够,表现为储蓄和节制消费的观念稍强,有记账习惯的学生相对较多等方面。但是与此同时,众多大学生的投资观念还是非常淡薄的。21世纪的大学生不应该仅仅只有智商,还应该具备一定的财商,在大学时代就应该养成很好的理财习惯,为自己在现在和将来精打细算,这样对于以后走向社会收益巨大。

参考文献:

[1]杜昶.信阳师范学院大学生的个人理财状况调查分析.[J].2009,(7).

[2]罗丽榕.加强大学生的个人理财教育与消费引导.[J].2004,(10).

[3]陈银,范玉豪,姚玲.大学生个人理财的制约因素与创新式路径探讨[J].2017,(9).

[4]许汉宣.大学生个人理财能力培养.[J].2012,(3).

猜你喜欢

中国学校体育(2019年4期)2019-07-22

民生周刊(2018年13期)2018-08-22

瞭望东方周刊(2018年4期)2018-02-01

高中时代(2017年9期)2017-12-26

商情(2016年43期)2016-12-23

商情(2016年40期)2016-11-28

科技视界(2016年21期)2016-10-17

廉政瞭望(2016年8期)2016-09-12

商(2016年16期)2016-06-12

大众理财顾问(2016年2期)2016-06-06