“一带一路”倡议下的沿线国家会计准则趋同对策研究

2020-11-09 03:18王宇飞

全国流通经济 2020年22期

摘要:随着“一带一路”建设的深入推进,应促进沿线国家的资源高效配置和市场深入融合。会计作为国际商业通用语言,“一带一路”沿线国家会计准则具有较大的差异性,导致会计信息缺乏可比性和透明性,加强沿线各国的会计准则趋同显得非常重要。鉴于此,本文在阐述国际会计准则趋同价值的基础上,讨论了“一带一路”沿线国家会计准则的趋同现状、存在的问题,最后有针对性地提出了促进沿线国家会计准则趋同的对策与建议。

关键词:“一带一路”;会计准则;国际趋同;对策与建议

中图分类号:F230 文献识别码:A 文章编号:2096-3157(2020)22-0118-04

一、研究背景

在2013年9月习近平主席提出为了使各国经济联系更加紧密、相互合作更加深入,利用创新的合作模式来共建“丝绸之路经济带”和“21世纪海上丝绸之路”。“一带一路”经济带是贯穿欧亚大陆,东边连接亚太经济圈,西边进入欧洲经济圈,覆盖沿线69个国家[1]。随着“一带一路”建设的不断推进,沿线国家和地区经济社会发展在不同的文化和宗教信仰的影响下,形成了多种官方语言和十几种会计准则,随着跨国经营活动数量的增多,给中国投资沿线国家的经济建设带来了很大的不确定性。鉴于此,国内多位专家认为会计作为国际通用商业语言,在国际商贸交易、服务贸易输出、资金融通等经济活动中扮演着重要角色,但是会计准则的差异性将降低资源配置效率,导致会计信息缺乏可比性和透明性,阻碍各国的经贸合作质量[2]。因此,要想“一带一路””倡议行稳致远,必须加强促进会计准则趋同和国际会计准则体系的建设,对于“一带一路”高质量发展具有重要的现实意义。

二、“一带一路”倡议下沿线各国会计准则趋同价值分析

1.保障沿线国家经贸顺利合作

随着中国主导的“一带一路”倡议的不断深入推进,沿线各国间的经贸合作项目数量在不断增加,带动沿线国家会计制度逐渐与国际会计准则衔接,保障经济合作的顺利进行。由此表明,为了促进“一带一路“沿线各国经济合作顺利实施,需要构建一套符合国际标准的会计准则,提高“一带一路”沿线国家的财务报告的真实性和可靠性,进而提升国家经贸财务信息质量。鉴于此,在2010年中国公布会计准则的趋同路线图中,我国促进会计准则的国际趋同符合“一带一路”建设的必然要求,是“一带一路”沿线国家的经贸合作的有力保障。

2.保障跨国公司投资业务的科学管理

在“一带一路”建设的投资数量不断增长的背景下,多家跨国公司积极“走出去”,进入沿线国家进行海外投资。经过调研走访可知,我国企业对“一带一路”沿线国家的投资累计达到1000亿美元,沿线国家对我国的投资额达到480亿美元[3],未来投资数量还将进一步增加。由于“一带一路”沿线国家的会计准则千差万别,导致跨国公司经营业务的科学管理,在一定程度上不利于跨国公司的经济价值估算和风险评估。另外国内多家跨国公司在全球范围内进行采购、生产、销售和售后等多项业务,如果不能按着国际财务报告准则出台财务信息,导致会计信息缺乏可比性,将会导致多家跨国公司遭遇反倾销调查事件发生。在此背景下,我国需要積极协调沿线国家促进会计准则协同发展,来实现跨国公司业务的科学管理,进而提高跨国公司的管理效率和质量。

3.提高沿线国家的财务管理效率

会计准则国际协调的最终目标实现会计准则的国际标准化,促进各国的会计实务操作的统一。首先,在“一带一路”沿线各国受民族、文化、政治经济等多项因素的影响,各国的会计准则千差万别,促进沿线国家的会计准则协调统一,带动沿线各国的企业财务信息更具可比性、可信性和透明度,提高财务管理效率;其次,在我国主导“一带一路”建设进程中,各国之间的国际经贸数量越来越大,在国际贸易的双方国家之间,通过建立国际会计准则,利用会计准则来约束和来披露财务状况,利于我国企业在投资沿线国家的经贸合作做出判断和决策。

三、“一带一路”沿线各国的会计准则趋同现状分析

会计准则趋同得到全球多个国家的认可,符合经济全球化会计制度透明化的发展潮流。鉴于此,在“一带一路”沿线各国加强经贸合作的进程中,促进沿线各国的会计准则趋同,目的是促进沿线各国的会计信息形成高度的可比性,不是促进会计准则的一致性。“一带一路”横跨亚、欧、非三大洲的69个国家和地区,由于各国采纳的国际会计准则还没有实现统一,现将国家财务报告(IFRS)的趋同情况阐述如下:

1.沿线国家会计准则趋同意向分析

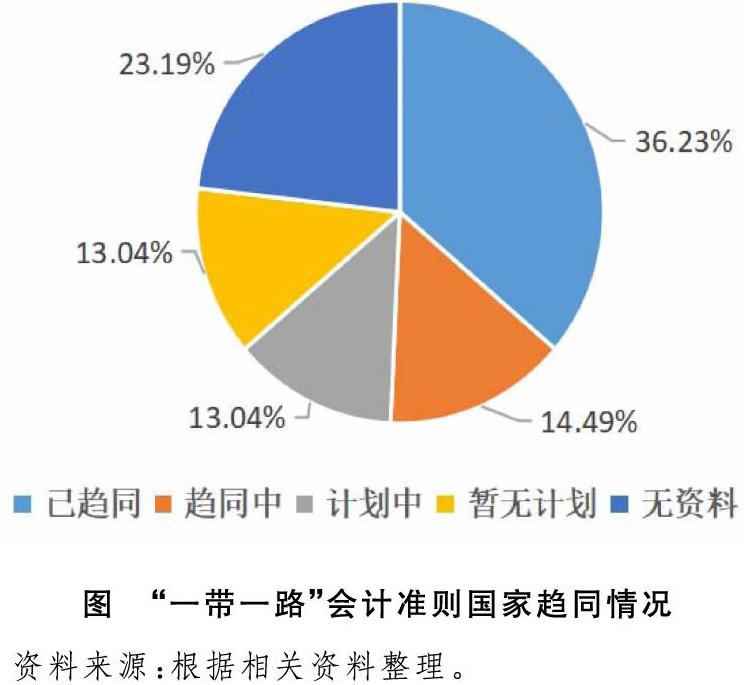

首先,在“一带一路”沿线的69个国家和地区中,目前依据已趋同、趋同中、计划中、暂无计划和资料不详实,将会计准则趋同分为5种类型(见图1)。其中25个国家处于趋同状态,包括中国、俄罗斯、马来西亚、南非、土耳其、新加坡等国家;10个国家处于趋同中,处于磨合期,包括越南、印度尼西亚、泰国、印度、沙特阿拉伯、匈牙利等。9个国家正在考虑计划趋同之中,包括乌兹别克斯坦、巴基斯坦、老挝、蒙古;9个国家目前暂无计划,包括以色列、保加利亚、罗马尼亚、捷克、波兰等。其余16个国家暂无详实资料。由以上分析可知,“一带一路”沿线国家近40%的国家处于趋同或者计划趋同状态,相信在不断推进下,会计准则的趋同有助于提供财务信息质量,促进资本形成和流动,降低经营成本,实现建立会计准则的宗旨。

2.沿线国家的会计准则制定情况

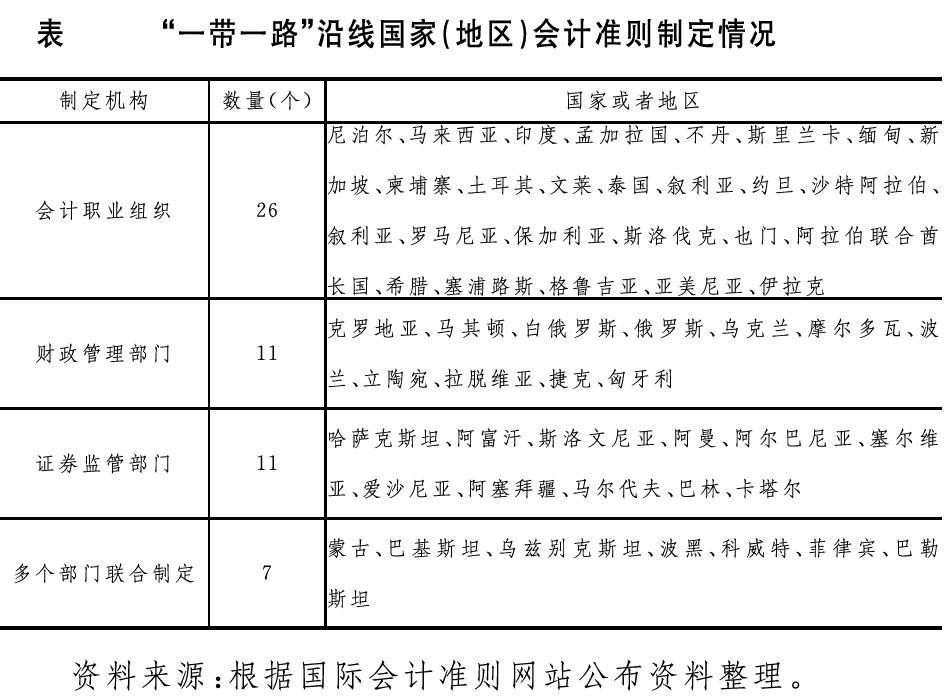

国际会计准则制定反映出国家对于会计准则的重视程度,在国际会计准则理事会网站统计资料可知,除了老挝、土库曼斯坦、塔吉克斯坦等14个国家没有在国际会计理事会网站查询到以外,其余55个国家的会计准则主要是由会计职业组织、财政管理部门、证券管理部门、多个部门联合制定(见表1)。

其中,尼泊尔、马来西亚、印度等26个国家的会计准则是由会计职业组织来制定。而克罗地亚、马其顿、白俄罗斯等11个国家的会计准则由国家财政管理部门负责制定和修改,是“一带一路”沿线国家直接对会计准则制定和修改,有利于促进国际会计准则与国际接轨。另外,哈萨克斯坦、阿富汗、斯洛文尼亚等11个国家是由证券管理部门,以及其他管理联合制定;蒙古、巴基斯坦和乌兹别克斯坦等7个国家是由多部门联合制定会计准则[4]。

2.注重培养国际会计人才,传播具有中国特色的会计文化

首先,目前中国已经构建起了完整的国家会计教育体系,在推进“一带一路”会计准则的趋同的进程中,为“一带一路”的沿线国家免费培养留学生,让留学生深入了解中国会计文化,使其成为会计准则的传播者和交流使者。其次,利用国家会计学院和各个大学会计学院,为沿线国家的会计骨干研修提供便利条件,定期、不定期诚邀“一带一路”沿线国家的会计人才来我国进行交流和学术研讨。再次,我国的注册会计师制度和证书在国际社会具有很高知名度,建议将我国的注册会计师制度向“一带一路”沿线国家推广,利用注册会计师制度来增加对中国会计准则的认同度。

3.汲取欧盟地区会计准则的国际协调经验

在20世纪70年代,欧盟地区利用会计指令的形式促进成员国的会计准则趋同,依据法治手段来制约会计准则的制定。在2000年颁布了《欧盟财务报告战略》[9],即第一份会计准则文件,在文件中要求各个成员国在2005年依据国际會计准则来编制财务报告。欧盟总部允许成员国关于非上市公司是否依据国际会计准则编制财务报告。鉴于此,各个成员国需要根据国情制定会计准则的不同趋同模式,带动会计准则在“求同存异”的背景下尽量促进会计准则趋同。我国在推进“一带一路”沿线国家爱在会计准则的趋同进程中,可以借鉴欧盟会计准则的发展经验,呼吁沿线各国制定机构,既要根据IFRS的相关标准,又要根据本国的国情,促进会计准则的趋同,在循序渐进中实现会计准则的趋同。

4.为沿线国家制定针对性强的会计准则

首先,目前,会计作为国际商业语言,应该制定会计信息交流总方针,针对不同国家制定会计准则的协同指导思想,在“一带一路”建设不断深入推进的背景下,提升我国在国际会计准则的话语权,逐渐摆脱发达国家控制会计准则的不利局面,注重沿线的国家国际会计准则的趋同。

其次,在促进沿线国家的会计信息协同过程中,结合沿线国家依据IFRS准则和基本国情,制定各国的会计准则的合作方案,针对双方国家的会计制度与国际会计准则的差异,制定出更有针对性的合作指南,以会计准则合作指南为基准,促进沿线国家的会计准则的协同进程。

六、结语

目前,随着“一带一路”建设不断深入推进,会计作为国际通用的商业语言,是沿线各国经济活动开展的重要基础和基本保障。鉴于此,我国多次呼吁“一带一路”沿线国家的会计准则制定机构,依据“共商、共建、共享”的原则来促进国际会计准则趋同。在未来发展过程中,相信沿线国家依据各国的国情制定会计准则,培养更多高级会计管理人才,加强与沿线国家就会计准则交流与合作。沿线国家会计准则制定机构利用多种渠道加强沟通和分享会计准则的制定经验。由此探索出“一带一路”会计准则的趋同新路径和新模式,维护“一带一路”沿线国家的共同利益。

参考文献:

[1]习近平.习近平谈“一带一路” [M].北京: 中央文献出版社,2018.

[2]李燕捷.“一带一路”沿线国家国际会计准则趋同研究[M].北京: 中国财政经济出版社,2020.

[3]陈辉发, 熊招. “一带一路”沿线各国会计准则等效战略研究[J]. 会计之友, 2018,(2):56~59.

[4]宋慧悦, 胡本源, 郭芮佳. 适应“一带一路”发展的会计准则等效机制研究[J]. 会计之友, 2016,(13):15~17.

[5]财政部.企业会计准则[M].北京:经济科学出版社,2016.

[6]达青. 会计: 如何在“一带一路”建设中发挥基础设施作用[J]. 财务与会计,2017,(16):51~53.

[7]曾峻,伍中信.“一带一路”战略下会计准则的国际趋同——沿线各国现状及我国的策略研究[J]. 财会通讯,2017,(22):114~117+4.

[8]杨敏,陆建桥,徐华新. 当前国际会计趋同形势和我国企业会计准则国际趋同的策略选择[J]. 会计研究, 2011,(10):9~15+96.

[9]张燕, 李绘芳. 欧盟会计协调对我国会计国际化的启示[J]. 中国证券期货, 2013,(8):123~124.

[注]基金项目:本文系研究阐释党的十九大精神国家社科基金专项(18VSJ045)的阶段性研究成果

作者简介:

王宇飞,供职于龙翔投资控股集团有限公司,中级会计师。

猜你喜欢

财讯(2018年28期)2018-05-14

商业会计(2017年11期)2017-07-21

企业技术开发·下旬刊(2016年9期)2016-11-23

财会学习(2016年19期)2016-11-10

科技视界(2016年2期)2016-03-30

现代经济信息(2016年3期)2016-03-24

新会计(2014年3期)2014-06-13