信贷约束对广东省稻农经营规模的影响因素分析

2020-12-05 06:46吴佳良杜泳琪纪佳帆蔡键

河北农业科学 2020年5期

吴佳良,杜泳琪,纪佳帆,蔡键

(华南农业大学经济管理学院,广东 广州 510642)

1978 年我国推行的农村土地制度改革奠定了家庭经营的基本格局,在家庭联产承包责任制下,按人平均分配的土地制度促成了土地具有小规模、细碎化、分散化的特点。随着我国工业化、城镇化水平的不断加快,传统家庭经营规模小、分散作业的弊端逐渐显现,成为阻碍农业现代化发展的主要因素[2~4]。在乡村振兴战略大力推进的背景下,作为关系到国计民生的根本性问题,“三农” 问题始终是全党工作的重点之一。中共中央办公厅、国务院办公厅在2014 年11 月印发的《关于引导农村土地经营权有序流转发展农业适度规模经营的意见》 中明确指出,土地流转和适度经营规模是发展现代农业的必由之路,有利于优化土地资源配置和提高劳动生产率,有利于保障粮食安全和主要农产品供给,有利于农业增效、农民增收,有利于乡村全面振兴与城乡融合发展。为此,实现土地规模经营已成为我国农业发展的必然趋势,是我国农业发展的关键[5]。个体农户扩大经营规模的过程,意味着他们必须从市场流入或租赁土地,购买机械或机械服务来替代劳动力。即农业生产要素中,土地和劳动力的短缺,可通过资本要素在土地市场和农机服务市场上实现一定程度的替代[6]。然而,由于信息不对称、逆向选择等导致的信贷配给和需求者自身存在的风险规避、认知偏差和需求抑制等因素,我国农村金融市场始终存在信贷约束的现象。信贷约束将限制农户进入资本市场,不利于他们在市场上获取经营规模扩大所需的资金。

家庭联产承包责任制在激励农户生产积极性的同时,也促成了小规模分散经营的农地现状,成为阻碍农业现代化的重要因素[7,8]。农地规模扩大行为与意愿的影响因素也因此成为学界的关注点之一。钱文荣等[7]认为受教育年限、个人务农年收入、农业生产流动资本投入、家庭劳动数量和农地经营面积等是影响农户意愿和是否都能够扩大土地经营规模的重要影响因素。陈秧分等[8]则通过实证分析得出多个因素对农地经营规模意愿有显著影响,按其影响程度依次为互助就业类型>农地租赁行为>农业技术培训>通勤条件>农地资源禀赋。除此之外,农地经营规模与农业生产率之间的关系,也是学者们关注的重点话题,但他们的观点因历史阶段和地理区域不同而表现出一定的差异性,至今仍未达成共识,例如,Carter[9]、卫新等[10]认为每英亩土地的净收益与经营规模呈负相关关系,梅建明[11]对此结论持怀疑态度,并从实证研究角度提出两者之间是正向关系。此外,张仲根等[12]分析表明,生产效率随农地经营规模扩大呈 “U” 型变化趋势;而胡初枝等[13]则提出呈倒 “U” 型变化趋势。

由资本匮乏延伸出的信贷约束问题一直是学术理论界持续研究、探讨的问题,而农村信贷约束更是农村金融研究领域中的热点。为了更深入地分析农户信贷约束的状况及其影响因素,学者们收集了大量的数据进行实证研究。沈明高[14]利用1995~1999 年10 个省份4 237 户农户的面板数据进行实证分析,发现我国农户普遍面临信贷约束;朱喜等[15]实证研究也表明信贷约束在我国农村广泛存在且程度严重。韩俊等[16]利用Probit 和Tobit 模型对农户借贷需求规模进行估计,结果表明农户的家庭收入、生产经营特征和家庭特征是影响和决定农户借贷需求行为的真正因素。长期以来,学者们认为农户产生信贷约束的主要原因包括金融机构的信贷配给[17]、政府对信贷市场的干预[16]、逆向选择和道德风险问题[9]、信息不对称和合约实施的高成本[18]、缺少有效的抵押或功能完善的信贷市场[19]等。为此,程郁等[17]提出要切实解决中国农村信贷约束问题,需要在借贷双方共同努力下才可能使农村信贷市场达到均衡,具体措施包括信贷制度的创新、完善信用合作、推广团体贷款以及发展民间金融、增加农民收入的相关支农政策等;李长生等[20]提出缓解农村信贷约束需要农户自身金融意识的加强和信贷诉求的科学性和有效性,明确信贷权是人权的观念。

综上所述,前人已对农户经营规模扩大行为的影响因素及其对农业产出的影响、信贷约束的成因及其解决措施等内容做出深入的研究。但是,鲜有文献探讨信贷约束对农户经营规模的影响,信贷约束缓解对农户扩大经营规模的激励作用更是缺乏关注。因此采用2018 年广东省稻农的微观截面数据,从信贷约束对农户经营规模的影响机理和信贷约束缓解对不同类别农户扩大经营的激励作用2 个方面对两者关系进行深入研究,以期为完善农村金融市场、推进农业适度规模经营提供对策建议。

1 数据来源与研究方法

1.1 数据来源

2018 年7 月、2019 年2 月对广东省珠三角、粤西、粤北和粤东地区5 个市(台山市、茂名市、梅州市、揭阳市和清远市)、29 个村庄341 户的水稻种植户的信贷行为和经营规模进行入户调查,回收有效问卷326 份,有效率为95.60%。问卷内容涉及农户特征、家庭特征、土地特征、出租情况以及信贷约束等信息。

1.2 研究方法

1.2.1 定性分析 只有当农户经营规模扩大行为会催生出资金需求时,信贷约束才有可能成为制约农户经营规模的关键因素。运用Ecxel 软件对调研数据进行整理与定性分析,主要分析了不同类型农户对资金的需求。

1.2.2 构建模型

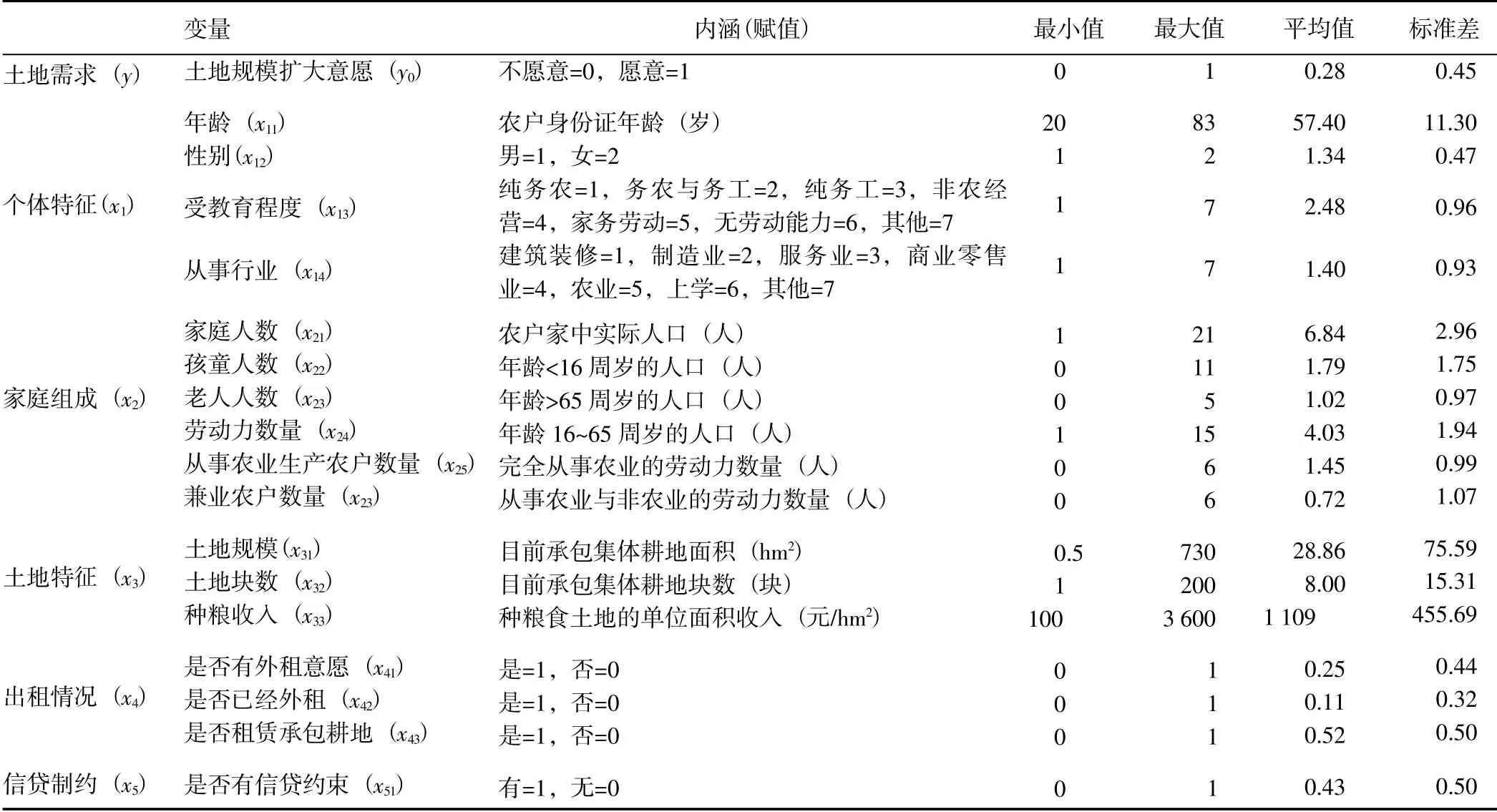

1.2.2.1 Logistic 回归模型。因变量为农户土地规模扩大意愿(不愿意=0,愿意=1),由于因变量数据属于离散型数据,不满足一般情况下进行OLS 回归的约束条件,为此将采用Logistic 模型实证分析信贷约束对农户经营规模扩大意愿的影响。自变量包括个体特征、家庭组成、土地特征、出租情况和信贷制约5 个维度17 个指标(表1)。运用SPSS 软件构建Logistic回归模型,具体模型如(1) 式所示。

其中,p 为农民具有土地规模扩大意愿的概率;xk为解释变量;e 为随机误差;α 为常数项;βk为回归系数。

1.2.2.2 截面门槛模型。假设经营规模是导致信贷约束制约农户扩大规模出现门槛效应的主要因素:当信贷约束得以缓解或解除后,农户的经营规模在达到某一个特定阈值(x,hm2) 的附近,其扩大经营规模的激励与行为有较大的差异。对此,将使用截面门槛模型(2) 进行分析。选用STATA 13 软件将满足要求的326 个样本数据导入截面门槛模型进行实证研究。选取土地规模作为门槛变量qi,以此来检验信贷约束xi对扩大经营规模yi的影响是否存在门槛效应,并根据门槛值γ 进行分组回归。

表1 问卷自变量及解释说明Table 1 Independent variables and explanatory notes of questionnaire

其中,qi为门槛变量,γ 为门槛值,I (,) 为示性函数,即条件成立则可赋值为1,否则为0。

2 结果与分析

2.1 不同类型农户的资金需求现状

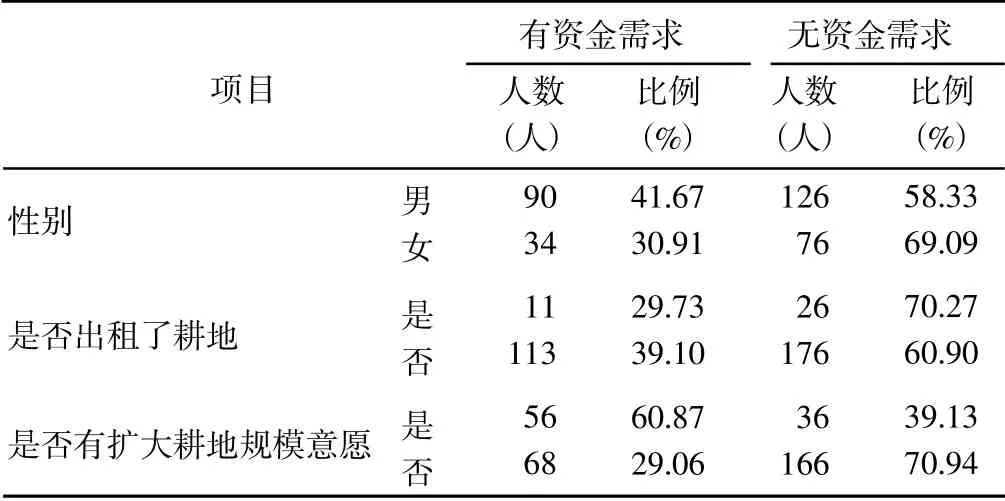

2.1.1 不同性别对资金需求的差异分析 326 个样本农户中,男女比例为1.96∶1,其中男性中有资金需求与无资金需求的比例为1 ∶1.4,女性中有资金需求与无资金需求的比例为1∶2.24 (表2)。数据显示,男性与女性的资金需求比例存在明显的差异。

2.1.2 耕地现状对资金需求的差异分析 326 个样本农户中,出租耕地的农户占总人数的11.3%,其中有29.73%的农户有资金需求;没有出租耕地的农户占总数的88.65%,其中有39.10%的农户有资金需求(表2)。数据显示,没有出租耕地的农户与出租耕地的农户对资金需求存在明显的差异。

表2 326 个样本农户的资金需求情况Table 2 Financial needs of 326 sample farmers

2.1.3 扩大耕地规模意愿对资金需求的差异分析 326个样本农户中,有扩大耕地规模意愿的农户占到总人数的28.22%,其中有60.87%的农户有资金需求;没有扩大耕地规模意愿的农户占到总人数的71.78%,其中有29.06%的农户有资金需求(表2)。数据显示,是否有扩大耕地规模意愿对资金需求存在明显的差异。

综上所述,性别、耕地现状、农户是否有扩大耕地规模意愿对资金需求均存在明显差异。因此在实证分析信贷约束对农户经营规模的作用时,须加入这3个控制变量。

2.2 信贷约束对农户经营规模的影响

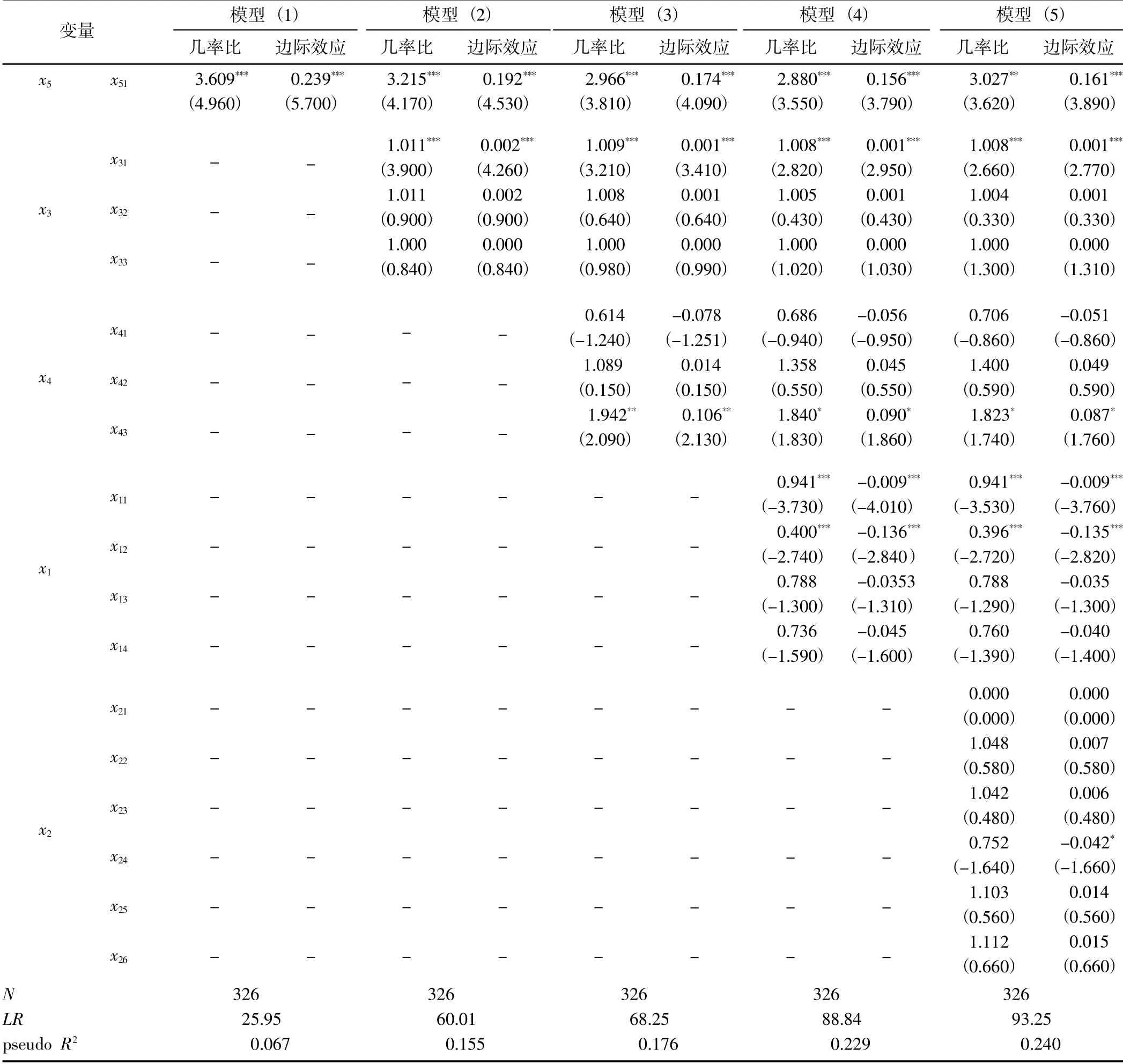

为了增强模型的科学性与稳定性,避免存在异方差和多重共线性问题,更好地研究信贷约束是否会制约所有农户的经营规模,以信贷制约(A5) 为基准,依次添加土地特征(A3)、出租情况(A4)、个体特征(A1) 和家庭组成(A2) 4 组变量,构建模型(2) ~模型(5),以不断加强研究层次,并根据估计指标(几率比、边际效应、LR 值和pseudo R2) 来判断模型的质量。根据计算结果(表3) 可知,逐步添加变量后各变量对因变量影响方向基本未发生改变,由此可以判断构建的模型比较稳健;模型(1) ~模型(5) 的LR 值依次为25.95、60.01、68.25、88.84 和93.25,呈递增趋势,并通过了显著性建议,各模型系数的联合显著性较好;pseudo R2依次为0.067、0.155、0.176、0.229 和0.240,模型具有一定程度的拟合能力,对因变量的解释能力较好。

表3 Logistic 模型估计结果Table 3 Logistic model estimation results

综上所述,将以模型(4) 作为结果分析的依据,模型(5) 用以辅助分析家庭组成对因变量的影响。模型(4) 的几率比和边际效益结果显示,年龄、性别与农户扩大土地规模意愿显著负相关,信贷约束、土地规模、租赁情况与农户扩大土地规模意愿显著正相关,其中信贷约束在p<0.01 的条件下对农户的经营规模意愿产生正向影响作用,即相对于无信贷约束的农户而言,有信贷约束的农户较无信贷约束的农户更加可能扩大经营规模,这与理论预期不符。究其原因可能有2 点原因: (1) 本研究使用农户的农地规模扩大意愿替代农地规模扩大行为,意愿与行为之间存在一定的差异性; (2) 信贷约束对农户扩大经营规模的影响机制将随着农地存量不同而表现出差异性,甚至可能存在一定门槛,即当农地规模达到某个值后,信贷约束在农户扩大经营规模过程中的作用将发生变化。因为没有考虑到上述2 种可能性,出现了实证分析与理论预期不符的结果,对此使用截面门槛模型进行验证。

2.3 信贷约束缓解对农户经营规模的激励作用

选用STATA 13 软件中的截面门槛模型进行实证分析。首先,要对门槛效应存在与否进行检验,采用的方法是Bootstrap 法,通过不同的Bootstrap 次数来模拟计算LM 值来做基本的判定(表4)。

表4 门槛效应存在性检验Table 4 Threshold effect existence test

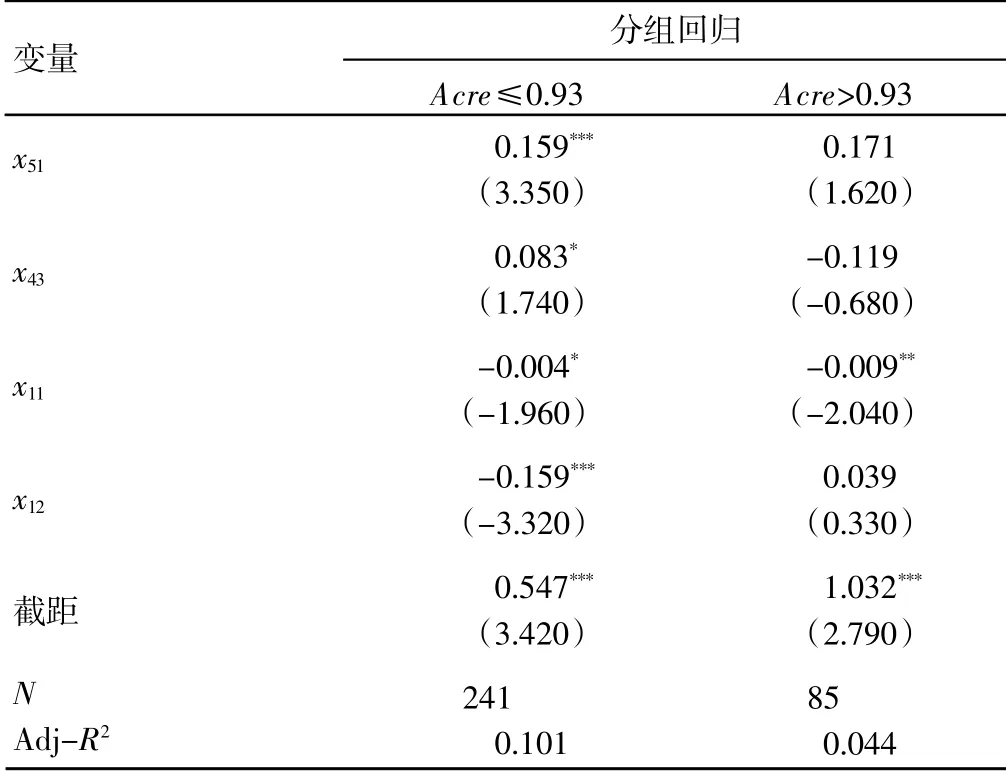

区别于面板数据,本次调研采用的截面数据,在模型估计中常会出现异方差的情况,使得估计结果不具备准确性和有效性。为了修正数据中的异方差,保证估计结果的无偏性与一致性,采取怀特检验修正异方差,得到修正结果(表5) 和分组回归(表6)。当土地规模≤0.93 hm2时,信贷约束系数为0.159,且在0.01 的水平对农户扩大土地经营规模存在显著影响;当土地规模>0.93 hm2时,信贷约束系数为0.171,对农户扩大土地经营规模不存在显著影响。由此可知,信贷约束对农户扩大土地经营规模意愿的影响存在门槛效应,即只有当农户经营规模≤0.93 hm2时,信贷约束才会对农户经营规模扩大意愿产生正向的影响作用。对此可以理解为: (1) 当农户经营规模>0.93 hm2时,信贷约束并不是制约农户经营规模的关键变量,其原因可能是大规模农户的资金获取渠道更加广泛,信贷约束不会成为他们的障碍; (2) 当农户经营规模较小≤0.93 hm2时,信贷约束越强烈农户扩大经营规模的意愿就越强,即越强烈的信贷约束对农户经营规模的制约作用越大,促使他们有更大的意愿扩大规模。因此,如能缓解或者消除经营规模在0.93 hm2以下农户的信贷约束,其经营规模将迅速提升。

表5 怀特检验修正异方差结果Table 5 White test corrected heteroscedasticity results

表6 区间分组回归结果Table 6 Interval grouping regression results

3 主要结论与启示

基于广东省五市326 户稻农的实地调研数据为基础,采用Logistic 回归模型与截面门槛模型,对信贷约束与经营规模之间的内在逻辑进行了深入的研究,检验信贷约束缓解对不同规模农户扩大经营规模的影响机理。通过实证研究发现,资本已经成为农户扩大经营规模的关键因素;农村地区普遍存在信贷约束,但信贷约束并非对所有农户的经营规模都产生制约作用,只有经营规模<0.96 hm2的农户的经营规模会受到信贷约束的制约;信贷约束缓解将对经营规模<0.96 hm2的农户产生强烈的激励作用。

通过以上研究认为,今后应该从政府、金融机构和农户3 个层面提出破解对策。 (1) 政府。政府部门应进一步完善信贷市场与法律法规,针对农民(尤其是小规模农户) “贷款难” 的现状逐步对农村金融体制进行试点改革,实施差异化扶持政策,有效促进农村金融市场的健康可持续发展。 (2) 金融机构。金融机构要针对农村市场,根据不同地区农户的具体情况,制定相应的贷款业务,适当放宽贷款条件,提供有效、精准的金融服务。 (3) 农户。农户要学习、熟悉正规金融机构的贷款政策与流程,抛弃固有观念,充分利用优惠支持政策。

猜你喜欢

中国矿业大学学报(社会科学版)(2022年1期)2022-11-23

——基于农地福利保障调节效应的分析

湖北农业科学(2022年15期)2022-09-22

青春期健康·青少版(2020年6期)2020-06-30

农民致富之友(2019年15期)2019-05-24

当代陕西(2019年8期)2019-05-09

领导决策信息(2017年13期)2017-06-21

中国高新技术企业(2017年1期)2017-03-24

江苏农业科学(2016年9期)2016-11-28

中国火炬(2015年3期)2015-07-31

农业科技与装备(2014年1期)2015-02-02