差异化的股利监管政策有效吗?

2020-12-11 09:13董竹蔡宜霖张欣

河北经贸大学学报 2020年6期

董竹 蔡宜霖 张欣

摘要:按照中国差异化股利监管政策,基于生命周期视角,以2008-2018年中国A股制造业343家上市公司为样本进行研究后发现,资金支出、现金股利与公司价值之间存在显著的正相关关系,且资金支出的增加弱化了现金股利对公司价值的促进作用:生命周期对现金股利与公司价值之间的敏感性存在显著的正向作用,与成长期公司相比,成熟期公司支付现金股利对公司价值的促进作用更显著;资金支出对现金股利和公司价值之间敏感性的抑制作用也受到生命周期的影响,成熟期公司资金支出的增加对现金股利和公司价值之间敏感性的抑制作用较弱;资金支出对现金股利和公司价值的影响存在显著的门槛效应.只有公司资金支出达到一定比例时,资金支出对现金股利和公司价值之间敏感性的负向作用才显著。

关键词:重大资金支出:生命周期:现金股利:公司价值

中图分类号:F832.51 文献标识码:A 文章编号:1007-2101(2020)06-0036-09

一、引言

股利分配决策是中国上市公司三大基本财务决策之一,合理的现金股利政策可以保证公司配置资金的效率,提高公司的经营绩效。中国资本市场正处于成长阶段,市场自发的调节机制不强,上市公司的股利分配“异象”频发。为保护中小投资者的合法权益,保证资本市场健康稳定发展。证监会于2001年开始不断出台现金股利分配的监管政策。约束上市公司的派现行为。此后,证监会分别于2006年和2008年进一步将上市公司再融资资格与派现比例相挂钩。并于2013年提出了差异化的股利监管政策。鉴于政府对上市公司派发现金股利的干预。目前国外的主流股利理论均无法完美地解释现金股利在中国资本市场上发挥的作用,而对于股利监管政策的具体实施效果。国内研究也存在较大争议。相关研究表明,股利监管政策的确提高了上市公司支付现金股利的意愿和水平(魏志华等,2014)。然而,也有学者认为,部分公司为下一年度能够进行再融资而被动分配现金股利,影响了公司正常的财务决策和资金流向。一定程度上阻碍了上市公司的正常发展,即“监管悖论”(李常青等,2010)。因此,根据中国资本市场的现状,确定现金股利在中国上市公司发展中的作用,有利于提升股利监管政策的实施效果,帮助上市公司实现公司价值最大化。

自证监会2001年出台导向性股利监管政策以来,该政策经历了多次调整。证监会于2006年提出股利监管政策的修改意见,将上市公司的再融资资格与派现水平相挂钩.即“上市公司最近三年以现金或股票方式累计分配的利润不少于最近三年實现的年均可分配利润的20%”,才可进行再融资。2008年,这一比例再次调整为30%。针对以上政策的实施效果,国内学者展开了卓有成效的研究。徐寿福等(2015)检验了代理成本的中介效应。发现现金股利通过降低代理成本显著提高了公司绩效。李茂良等(2014)发现,股利监管政策显著提高了上市公司分配现金股利的稳定性。马鹏飞等(2019)基于大股东掏空与监管迎合视角分析了股利折价之谜,发现监管迎合下现金股利对上市公司价值具有正向效应。揭示了中国股利监管政策的积极作用。然而,也有学者的研究揭示了股利监管政策干预了公司的正常财务决策,降低了公司绩效。于瑾等(2013)比较了中国内地和台湾地区的资本市场股利支付现状,发现中国内地的股利监管政策欠缺合理性。高文亮等(2018)对公司治理与股利政策的关系进行了实证检验。结果表明。股利监管政策弱化了公司的派现意愿和派现水平。学界也有学者基于企业生命周期视角对上市公司的现金股利政策进行了研究。罗琦等(2017)发现,与成长期公司相比,成熟期公司的分红意愿更强,且支付现金股利对公司价值的提升作用更显著。徐腊平(2009)、董竹(2019)也得到了类似的结论。

证监会于2013年出台了《上市公司监管指引第3号——上市公司现金分红》(以下简称“差异化股利监管政策”),首次提出了“发展阶段”“重大资金支出”等概念。该文件将上市公司的最低派现比例与其所处发展阶段及重大资金支出安排相挂钩,进一步细化了对上市公司股利分配的要求。与中国以往的股利监管政策相比。差异化股利监管政策考虑公司自身的发展阶段和财务决策,重新约束了上市公司的派现水平,力图提高上市公司监管的科学性。对规范上市公司股利分配方案的制定具有重要意义。陈金勇等(2019)基于上述文件检验了政策发布前后上市公司现金股利的稳定性,结果表明。现金股利承诺可以提高上市公司治理水平,改善派现不稳定现象。王国俊等(2017)利用因子分析法量化了差异化股利监管政策中提及到的“公司发展阶段”及“重大资金支出”,并检验了政策实施前后公司资金支出与发展阶段对股利分配水平的影响.结果表明,该政策的提出显著提高了公司成长性、资金支出和股利支付意愿之间的相关性。

已有研究基于公司内部治理、代理理论、外部监管政策等不同视角检验了不同因素对上市公司派现意愿和派现水平的影响。极大地丰富了国内在股利研究方面的成果。然而,少有研究关注支付现金股利对公司未来经营绩效的影响。上市公司支付现金股利是对当前可利用资金的二次配置,在一定程度上会减少公司未来的自由现金流。进而影响公司未来的经营决策和公司价值。

基于此。本文以中国差异化股利监管政策为背景,基于股利生命周期理论,运用多元回归分析和门槛面板回归的方法。研究上市公司资金支出对现金股利和公司价值之间敏感性的影响,并确定公司资金支出对公司价值是否存在阈值效应。

本文的贡献在于:(1)多数国内学者基于公司内部的视角展开研究。并未考虑外部监管政策的影响,本文以差异化的股利监管政策为背景。明确了差异化股利监管政策的实施效果,为提高股利监管政策的实施效率。优化政策实施效果提供了参考依据;(2)将上市公司的财务决策与现金股利政策相联系,明确了资金支出对股利政策的阈值效应,对于优化上市公司的资金结构具有现实意义。

二、理论分析与研究假设

生命周期理论主要阐述了企业进入市场后。会经历发展期、成长期、成熟期和衰退期四个阶段。学界目前对于生命周期理论和现金股利支付水平的研究较多,均从不同角度验证了股利生命周期理论。Fama和French(2001)对美国上市公司成长性和派现水平的关系进行了检验,结果表明,处于成熟期的公司再融资需求往往较低.因此其派现水平较高。反之。处于成长期的公司对于现金流的需求较高,因此其派现水平较低。De Angelo等(2006)以美國上市公司数据为样本进行了实证检验。发现美国上市公司的派现水平随着其进入成熟期而显著增加。国内学者中,李常青(2009)基于生命周期理论研究了不同生命周期阶段企业的分红意愿和水平,发现我国上市公司的确会根据所处的发展阶段调整现金股利政策,且受股利监管政策的影响。邢天才、黄阳洋(2018)发现,中国上市公司数据验证了股利生命周期理论,上市公司成长机会越少,现金股利支付率越高。

以上研究均验证了企业生命周期与现金股利之间的正向关系,然而,针对处于不同生命周期的企业,现金股利的经济作用是否有差别?Jensen(1986)提出的自由现金流假说初步阐释了企业成长性与公司价值的关系。该假说认为,低成长性的公司投资机会较少。闲置资金较多。会导致企业产生冗余现金流,增加代理成本,降低公司价值。因此,低成长性的公司支付现金股利有利于公司资金的合理配置,提高公司的经营绩效。

根据上市公司资金支出的不同比例。差异化股利监管政策规定了派现水平的最低要求。根据自由现金流量假说,当上市公司面临的投资机会较多时,公司的自由现金流较少,管理层倾向于留存本年利润留作下一年的投资支出安排,以扩展公司业务和规模,提高经营绩效。因此,上市公司本年度的派现水平受到下一年度资金支出安排的影响。考虑公司成长性的差异。处于成长期的公司面临较多的外部投资机会。需要大量资金投入以占领市场,这导致公司内部现金流不稳定,可分配的利润较少。而处于成熟期的公司市场份额趋于稳定。面临的外部投资机会较少,单位产品在市场中获得的净利润也更多。因此,对处于成长期的公司而言,公司的资金支出对现金股利和公司价值之间敏感性的抑制作用更强。而成熟期的公司绩效受到资金支出的影响较小。基于以上分析,本文提出以下假设。

假设1:公司价值受到现金股利、生命周期、资金支出的正向影响,且资金支出的增加会削弱现金股利对公司价值的促进作用。

假设2:相较于成长期公司,成熟期公司支付现金股利对公司价值的正向影响更大。

假设3:相较于成长期公司,成熟期公司现金股利和公司价值之间的敏感性受到资金支出的抑制作用更弱。

差异化股利监管政策中首次提出了“重大资金支出安排”这一概念。并以此界定了上市公司派现比例。然而,政策文件中并未说明资金支出是否达到“重大”的衡量标准。因此,本文认为,企业资金支出与现金股利和公司价值之间存在阈值效应。当上市公司下一年度的资金支出占其总资产比例较小时,资金支出对公司本年度现金股利政策的影响并不显著,对现金股利和公司价值之间敏感性的抑制作用也不显著。而当公司下一年度资金支出占总资产比例较大时,现金股利政策的制定受到资金支出的影响也较大。基于以上分析。本文提出假设4。

假设4:公司资金支出对现金股利和公司价值之间敏感性的影响存在阈值效应。

三、研究设计

(一)样本选择与数据来源

本文以沪深两市A股制造业上市公司②为样本,选取2008-2018年的财务数据进行分析。由于资金支出用下一年度的数据表示。因此本文的样本中还包括2018年的数据。为保证实证结果的可靠性,本文按照以下顺序对样本进行了剔除:(1)2008-2018年数据缺失的公司;(2)被sT或*sT的公司;(3)资不抵债的公司;(4)存在奇异值的公司,最终得到343家公司的数据,共3 430个样本点。为避免单个数据造成的误差,本文对所有连续型变量在1st和99th分位上进行了缩尾处理。本文使用Statal3.0进行数据分析,所需上市公司财务数据均来自于国泰安CSMAR数据库。

(二)变量设置

1.被解释变量。本文以公司价值(Value)作为被解释变量,选取EVA、TobinQ和ROE三个指标,分别从不同角度衡量上市公司价值。EVA指的是公司本年度的经济增加值。为公司税后净营业利润与全部资本成本之间的差额,其中资本成本包括债务资本成本和权益资本成本两部分。上市公司某年度EVA若为正,则表示该公司本年度的价值上升,反之,则表示该公司本年度的价值下降。本文使用公司每股EVA衡量公司价值,以消除量纲影响。TobinQ为常见的衡量公司价值的市场指标,其计算公式为公司市值/期末总资产。ROE为公司的净资产收益率,属于公司的财务指标,衡量公司的经营绩效。

2.解释变量。本文的核心解释变量为资金支出(Invest)和派现水平变量(Dps)。借鉴王国俊(2017)对上市公司资金支出的定义.本文将公司资金支出定义为本年度的总投资,即现金流量表中的构建固定资产、无形资产和其他长期资产支付的现金、取得子公司和其他营业单位支付的现金、投资支付的现金、支付其他与投资活动有关的现金四项之和除以总资产。公司派现水平变量使用每股股利(Dps)来衡量。

3.生命周期变量。为与政策要求相吻合,本文选取差异化股利监管政策中提及的两个主要生命周期——成长期和成熟期展开研究。目前学术界主要采用财务指标综合打分法衡量企业所处的生命周期。Anthony等(1992)根据不同阶段企业成长特征。将不同生命周期阶段企业的销售收入增长率、股利支付水平、资本支出资产比和企业年龄的综合得分按大小进行排序,认为得分最高的公司处于成长期,得分较低的公司依次处于成熟期和衰退期。Bens等(2002)采用类似的方法,选取企业研发支出、资本支出、市值面值比及销售增长率作为指标。国内学者李云鹤(2011)、王旭(2013)、王晓彦(2019)也采用了上述方法来划分企业生命周期。借鉴李常青(2009)选取的上市公司财务指标,本文选取上市公司经营活动现金流净额/总资产、资本支出率以及主营业务收入增长率三个指标,为避免某一年波动取三年平均值。首先,对每一指标每年度的数据进行排序后,利用三分位打分法进行打分,将每年数据按照大小分为数量相等的三部分,对每部分数据分别打分为0、1、2。其次,将打分完成后的指标加总。得到分值为0-6分的7组不同数据。最后,设置生命周期虚拟变量(,(litf),表示上市公司每年度所处的生命周期,以1和2表示。分别区分成长期和成熟期对上市公司的影响。每年度得分为0~2分的公司处于成长期,将其生命周期变量赋值为1;得分为3-6分的公司处于成熟期,赋值为2。

4.门槛变量。本文采用门槛面板模型来检验资金支出对现金股利和公司价值之间敏感性的影响。选取资金支出(Invest)作为门槛变量。当公司下一年度的资金支出比例较小时,预期资金支出不会对公司内部自由现金流造成很大影响。因此。增加资金支出对现金股利和公司价值之间敏感性的抑制作用也较弱。当公司下一年度的资金支出比例达到一定值时。即可认为资金支出达到了差异化股利监管政策中提及的“重大资金支出安排”的标准,较大比例的资金支出会减少公司下一年度内部自由现金流,此时,公司会调整本年度的现金股利政策。适当降低股利支付率,以保证公司正常运营和资金链的持续。

5.控制变量。本文分别选择公司总资产的对数和资产负债率衡量公司规模(Size)和财务杠杆(Lever)。此外,本文设置了9个年度虚拟变量(year*),控制模型的时间效应。以上变量的具体定义见表1。

(三)变量的描述性统计

Hausman检验显示P值小于1%,因此,本文添加年度虚拟变量,控制个体和年度的双向固定效应。为展开后续分析,本文分别对总体样本、成长期公司样本、成熟期公司样本各变量进行了描述性统计。结果见表2。

由表2可以看出。中国制造业343家上市公司样本中,成熟期公司较多。比较成长期公司和成熟期公司各变量的均值,发现成熟期公司的每股EVA、TobinQ、ROE以及公司规模(size)均高于成长期公司。公司价值与净利润、公司资产规模等公司自身条件关系密切,成熟期公司往往成立时间较长,公司规模较大,已在市场中获得稳定的市场份额。公司产品在市场中交易所获得的利润也较高,因此,成熟期公司的总体价值高于成长期公司。另外,表2的结果显示。成熟期公司的资金支出(Invest)、每股股利(Dps)均值高于成长期公司。与成长期公司相比,成熟期公司的资金支出更多,但每股现金股利却更高。这是由于成熟期公司的资产负债率(Lever)较低。公司内部的自由现金流较多,因此。资金支出对于成熟期公司的现金股利政策影响较小。

表3列示了变量之间的Pearson相关系数。各变量之间的相关系数均较低,没有高度相关。计算模型的方差膨胀因子,VIF值为1.92,小于10,因此,不存在多重共线性问题。

InvestxDps为资金支出(Invest)和每股股利(Dps)的交互项,用于衡量现金股利对公司价值的影响如何受到公司资金支出的调节。若资金支出在现金股利和公司价值之间发挥负向作用,则该项系数显著为负。这说明资金支出越多,发放现金股利对公司价值的正向影响越小。Life是生命周期虚拟变量,在对样本总体进行回归时。将其作为控制变量之一代人模型中。

本文建立模型(2)和模型(3),用于检验成长期和成熟期公司的资金支出和现金股利对公司价值影响的差异性。

模型(2)和模型(3)考虑了公司成长性的差异,在模型(1)的基础上分别增加了LifexDps、LifexInvestxDps两项。LifexDps是生命周期变量和现金股利的交互项,用于判断不同生命周期的公司分配现金股利对公司价值的差异化作用。lifexInvestxDps是生命周期、资金支出和现金股利的交互项,用于衡量不同生命周期的公司资金支出对现金股利和公司价值之间敏感性的影响是否具有差异性。由于生命周期(Life)为虚拟变量,当公司处于成长期时,lifexDps、lifexlnvestxDps分别与Dps、InvestxOps相等,当公司处于成熟期时,lifexDps、LifexInvestxDps分别为Dps、InvestxDps的2倍。若成熟期公司的每股现金股利(Dps)对公司价值(Value)的正向影响更大,且成熟期公司的资金支出对现金股利和公司价值的负向影响更小,则预期,lifexDps、lifexInvestxDps的系数均显著为正。

在模型(1)的基础上建立模型(4),用于检验资金支出是否具有门槛效应。

模型(4)在模型(1)的基础上增加了指示函数J(*),括号内表达式为真时,函数值为1,否则为0。本文以资金支出(Invest)作为门槛变量,y为未知门槛值。当资金支出达到门槛值y时,资金支出在现金股利和公司价值之间发挥的负向调节作用才显著。

借鉴Hansen(1999)的门槛面板模型搜寻企业资金支出的结构突变点,预计在此点划分的不同区间。公司现金股利与公司价值间将存在不同关系。

根据残差平方和(sSR)最小原理。确定资金支出的最优门槛值y,并檢验对于此门槛值y,样本公司数据是否真正存在门槛效应。本文借鉴连玉君、程建(2006),使用bootstrap自助抽样法,通过构造LM统计量来检验在资金支出门槛值划分的两个区间范围内其他各参数是否存在显著差异。在确定资金支出门槛值有效性的基础上,本文构造LR统计量,从而获得资金支出门槛值的置信区间。

(二)实证结果分析

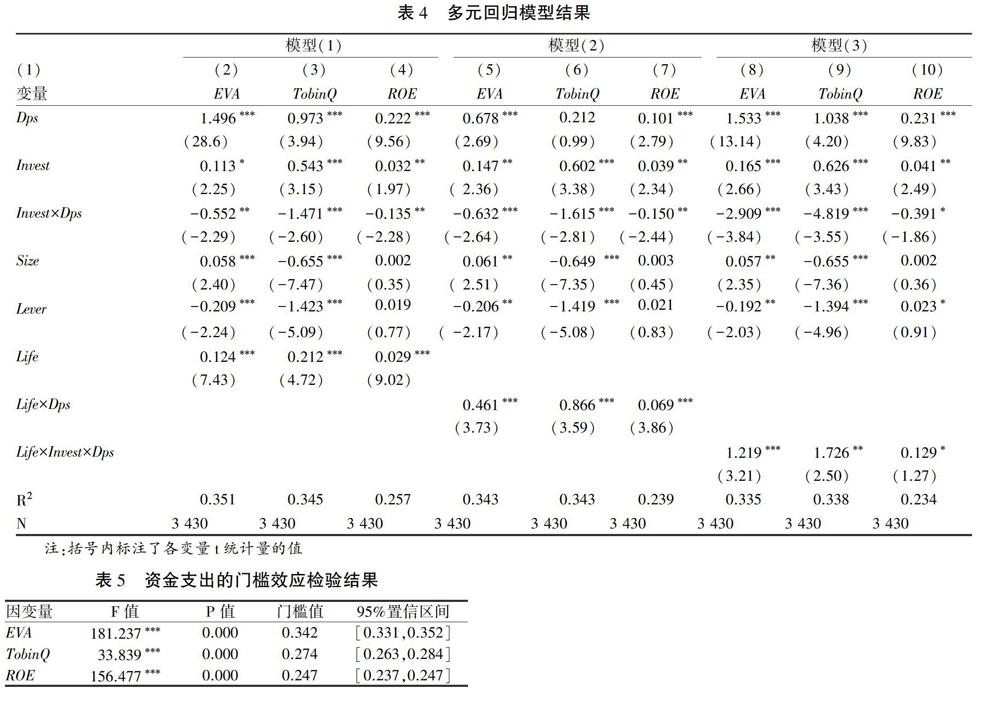

对模型(1)进行回归,得到消除异方差后的稳健估计结果,如表4第(2)-(4)列所示。现金股利(Dps)、资金支出(Invest)以及生命周期(Life)的系数均显著为正。在以经济增加值(EVA)、公司市值(TobinQ)、净资产收益率(ROE)作为被解释变量时,现金股利的系数均在1%的水平下显著。证明了公司支付现金股利对公司价值起到了显著的促进作用,现金股利的发放会提高资金的周转效率,减少公司冗余的现金流,进而提升公司经营绩效。资金支出(Invest)与三个被解释变量之间也存在显著的正相关关系。表明公司合理的资金支出也会促进公司价值的提升。合理的投融资决策可以帮助公司扩大市场规模。更好地配置资金。从而提高公司绩效。生命周期变量与公司价值间的正相关关系在1%的水平上显著。说明成熟期公司的留存收益更多。内部经营绩效和市场价值更高。

对于三个被解释变量。资金支出和现金股利的交互项系数分别为0.552、-1.471和-0.135,均在5%的水平上显著。这说明资金支出的增加会削弱现金股利对公司价值的促进作用。当公司下一年度的资金支出过多时,一定程度上会降低公司现金股利的发放。从而影响上市公司价值的提升。当公司下一年度将产生重大资金支出时,预期自由现金流将会减小,管理层更倾向于留存利润作为下一年的资本,因此会减少发放现金股利,进一步影响公司价值。基于以上分析,假设1得到验证。

表4第(5)一(7)列报告了模型(2)的回归结果。对于三个不同的被解释变量指标。LifeXDps的系数均显著为正。说明生命周期变量显著提高了现金股利和公司价值之间的敏感性。与成长性公司相比,成熟期公司分配现金股利对公司价值的促进作用更大,验证了前文提出的假设2。此外,每股股利(Dps)、资金支出(Invest)以及二者的交互项(InvestxDps)系数与模型(1)相比无较大变化,不再赘述。

表4第(8)一(10)列显示了模型(3)的回归结果。对于三个被解释变量,lifeXInvestxDps的系数分别在1%、5%、10%的水平上显著为正,说明资金支出的调节作用受到生命周期的正向影响。考虑公司所处生命周期的差异。成熟期公司的不同内部自由现金流充足,支出比例较小的资金对现金股利政策的影响较弱.因此.现金股利与公司价值之间的敏感性受到资金支出的负向作用也较小。成长期公司的资金支出与现金股利政策之间的敏感性较强,对现金股利和公司价值间的影响也更大。基于以上分析,前文中的假设3得到验证。

利用门槛模型进行最优门槛值的搜寻,结果如表5所示。三个公司价值指标EVA、TobinQ、ROE均通过了单门槛检验,资金支出存在一个门槛值。

表5的结果显示,以经济增加值(EVA)作为因变量时,门槛值为0.342,以市场价值(TobinQ)作为因变量时,门槛值为0.274,以净资产收益率(ROE)作为因变量时,门槛值为0.247,初步说明了资金支出的负向作用的确存在阈值效应,当资金支出占总资产比例低于门槛值时,现金股利与公司价值的关系并不会显著受到资金支出的影响,只有资金支出超过一定比例时。上市公司才会考虑现金流的可持续性。进而调整现金股利分配政策。进一步对上述门槛值划分的样本区间进行分组回归,得到消除异方差后的稳健估计结果,如表6所示。

在门槛值所划分的两个区间内,门槛变量资金支出(Invest)的系数显著不同,当资金支出低于门槛值时,系数显著为正,当资金支出高于门槛值时,系数显著为负。这说明资金支出的确存在阈值效应。当上市公司下一年度资金支出比例较低时,管理层预期未来有较多现金流。因此倾向于本年度分配较多股利。从而进一步提升了公司价值。当公司下一年度资金支出比例较高时,管理层为保证资金链的持续,降低经营风险,倾向于少分配或不分配股利。以弥补下一年度由于经营不善可能造成的资金损失。

(三)进一步分析

以模型(4)得到的资金支出的门槛值作为“重大资金支出”的划分标准,根据差异化股利监管政策将上市公司分为成熟期无重大资金支出、成熟期有重大资金支出、成长期有重大资金支出、成长期无重大资金支出四类,差异化股利监管政策于2013年开始实施,分别计算实施前后样本公司股利分配率的均值.结果如表7所示。

表7的结果显示。在差异化股利监管政策实施前,与无重大资金支出的公司相比,有重大资金支出的公司分红水平更高。这说明在差异化股利监管政策实施前,由于上市公司下一年度存在重大资金支出安排,需要进行再融资,公司为获得再融资资格而被动支付股利。与成熟期公司相比,有重大资金支出安排的成长期公司派现比例更高,超过50%,这是因为成长期公司正处于高速发展阶段,再融资需求较大,因此需要通过高派现来满足下一年度的融资需求。在差异化股利监管政策实施后。有重大资金支出的成长期公司分红比例明显下降.降至20%~30%。说明差异化股利监管政策改善了成长期公司的被动分红现象,对缓解成长期公司的融资压力发挥了显著作用。此外,无重大资金支出的成长期公司的平均股利支付率达到了50%以上。说明差异化股利监管政策发挥了有效的约束作用。对于成熟期公司而言.差异化股利监管政策实施前后。公司的派现水平有一定上升,但并不明显,说明差异化股利监管政策对成熟期公司的约束力较弱。

以上结果说明了本文得到的资金支出门槛值的科学性。并进一步基于监管政策角度验证了股利生命周期理论。

(四)稳健性检验

本文选取了三个不同的指标衡量上市公司价值,得到的结果基本一致.具有一定的稳健性。此外,本文从以下两个角度进一步检验前文结果的可靠性。

1.重新定义生命周期。借鉴国内外其他学者对于生命周期的划分方式.本文选择企业的留存收益股权比作为生命周期变量,重新对模型(1)一(3)进行检验。与成长期企业相比,处于成熟期的企业留存收益较多,因此留存收益股权比更大。模型回归结果如表8所示。主要变量的系数没有显著变化,以留存收益股权比作为生命周期变量时。模型(1)一(3)的结果仍然是显著的。

2.重新定义现金股利。本文用代表相对股利水平的股利支付率代替每股股利(Dps),对模型(4)进行检验。得到资金支出的门槛值。以经济增加值(EVA)作因变量时,门槛值为0.352,以市场价值(TobinQ)作为因变量时,门槛值为0.246,以净资产收益率(ROE)作为因变量时,门槛值为0.235。以上结果表明。本文的研究结论是稳健的。

五、结论与建议

差异化的股利监管政策体现了证监会希望股利监管政策与上市公司自身發展相适应的意图。同时,监管政策表明,证监会希望提升对上市公司现金股利政策的监管效果,实现全方位、多角度的监管,覆盖整个资本市场。

本文以股利监管政策为背景,检验资金支出、生命周期与现金股利和公司价值的关系。研究发现,资金支出、现金股利与公司价值之间存在显著的正相关关系。且资金支出的增加弱化了现金股利对公司价值的促进作用;生命周期对现金股利与公司价值之间的敏感性存在显著的正向作用,与成长期公司相比,成熟期公司支付现金股利对公司价值的促进作用更显著;资金支出对现金股利和公司价值之间敏感性的抑制作用也受到生命周期的影响,成熟期公司资金支出的增加对现金股利和公司价值之间敏感性的抑制作用较弱;资金支出对现金股利和公司价值的影响存在显著的门槛效应。只有公司资金支出达到一定比例时。资金支出对现金股利和公司价值之间敏感性的负向作用才显著。基于本文的研究结论和现有政策要求,本文提出以下改进建议。

1.量化与现金分红有关的重要概念。通过查找上市公司年报发现,部分企业年报中定义了“重大资金支出”“企业生命周期”等概念,并以此作为依据制定现金股利决策。但由于差异化股利监管政策中未明确对于“重大资金支出”的判断标准,企业在支付现金股利时具有很强的可操作性。因此,明确定义股利监管政策中提及的“重大资金支出”“成长期”“成熟期”等重要概念,有助于进一步提高监管效率。

2.针对特定行业提出细分的差异化股利监管政策。不同行业具有不同的竞争性和成长性,而企业生命周期往往与行业特征密切相关。因此,进一步针对不同行业提出适合本行业的股利监管政策,以及对于“重大资金支出”的衡量标准,能够加强股利监管政策的针对性,提高监管的约束作用。

3.提高上市公司在分配股利方面的信息透明度。上市公司信息公开程度是保证资本市场健康发展的关键,股利监管政策的实施应当以信息的真实可靠性为基础,引导上市公司披露有关本年度现金分红的具体指标以及中长期的分红计划,降低投资者与企业之间的信息不对称性,才能更好地达到股利监管政策的目标。

猜你喜欢

现代仪器与医疗(2022年2期)2022-08-11

中国外汇(2019年13期)2019-10-10

民用飞机设计与研究(2019年2期)2019-08-05

消费导刊(2018年10期)2018-08-20

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

财税月刊(2016年6期)2016-10-08

商(2016年19期)2016-06-27

企业导报(2016年12期)2016-06-17