上海市城乡居民大病保险补偿的微观模拟分析

2020-12-15 06:48田文华段光锋

同济大学学报(社会科学) 2020年5期

关键词:补偿

田文华 段光锋

摘要:我国城乡居民大病保险中大病的界定和补偿分为“按病种”和“按费用”两种方式,补偿方式的选择对大病保险的建设和发展具有重要意义。目前尚未见有文献对大病保险不同补偿方式的效果进行比较研究。文章运用微观模拟方法构建大病保险微观模拟模型,包括:基础数据模块、医疗服务利用模块、政策实施模块和效应分析模块。在综合分析国内政策和国外经验的基础上,设计方案主要选择大病保险的起付线、报销比例和个人自负封顶线等3个政策参数,并依据其不同程度和水平,共组合出14种补偿方案。文章利用2015—2016年上海市城乡居民医疗服务的微观数据,对设计方案进行模拟。结果显示,上海市“按病种”的补偿方案具有更高的受益率和医保实际补偿比,大病保险基金支出对受益人数的变化最为敏感,在“按费用”补偿的情况下,高费用段的大病保险补偿效应相对较弱,设置大病保险个人自负封顶线对基金收支平衡的影响较小。建议大病保险的补偿应基于当地基本医疗保险的实际情况:一方面要突出大病保险的定位,发挥基本医保和大病保险的协同保障作用;另一方面建立医疗费用负担和个人或家庭经济收入的关联机制,通过“按病种”和“按费用”结合的方式,精准识别大病保障对象,设立个人自负封顶线,提高大病保险制度的保障效果。

关键词:大病保险; 补偿; 微观模拟

F840.684A011411

一、 引 言

2015年我国开始全面实施城乡居民大病保险,对大病患者发生的高额医疗费用给予进一步保障,以减轻大病患者的医疗费用负担,避免“因病致贫、因病返贫”现象的发生。在确定大病保险补偿对象时,大部分地区以医疗费用作为界定大病的标准,即将个人年度累计负担的合规医疗费用超过当地上一年度人均可支配收入的参保者作为补偿对象。上海市是极少数以病种和治疗方式作为大病界定标准的城市,《上海市城乡居民大病保险办法》将重症尿毒症透析治疗、肾移植抗排异治疗、恶性肿瘤治疗(化学治疗、内分泌特异治疗、放射治疗、同位素治疗、介入治疗、中医治疗)、部分精神病病种治疗(精神分裂症、中重度抑郁症、躁狂症、强迫症、精神发育迟缓伴发精神障碍、癫痫伴发精神障碍、偏执性精神病)所发生的医疗费用纳入城乡居民大病保险的保障范围。

我国大病保险对大病的界定标准有“按病种”和“按费用”两种方式。按照病种界定大病的优点是费用较易控制,管理相对简单、操作性强,缺点是保障范围有局限性,公平性有所欠缺;按照费用界定大病具有较强的针对性,凡个人承担的医疗费用超过规定额度均可进入大病保障范围,公平性较好,但医疗费用难于控制,医保基金超支的风险较大(沈焕根 等,2013; 朱晓文,2013)。国外尽管医疗保障制度各异,但都有针对大病医疗保障的制度安排。总体来看,商业重疾险以病种保障为主,而国家或社会医疗保险则多以医疗费用和被保险人的支付能力作为大病保障的依据,如美国的医疗照顾计划(Medicare)、新加坡的健保双全计划、日本的高额医疗费报销制度等(杨文沁,2007; 孙冬悦 等,2013)。部分国家还做了个人自负医疗费用封顶的制度安排,如美国商业健康保险和德国社会医疗保险都规定个人自负超过一定限额则不需要再分担医疗费用(周竞 等,2013)。

保险的本质是风险转移和分摊,疾病风险从医学和经济学角度来看可分为对健康带来的危害和与之相对应的经济损失(疾病的经济负担),这也正是按病种和费用两种大病界定标准的理论基础。但两种标准并不是割裂的,在大病病种的界定中通常考虑了费用因素。尽管疾病可以通过预防措施减少其发生概率,但其造成的健康危害只能由个体承担,能够转移和分摊的只有疾病的经济损失。因而,补偿方案的设计是大病保险有效运行的关键,也是完善大病保险制度的重点研究方向。本研究基于上海市城乡居民医疗保险的微观数据,在以医疗费用作为大病界定标准的前提下,模拟不同补偿方案下大病保险的运行情况,并与以病种为界定标准的大病保险实际运行结果进行对比,以期为大病保险补偿模式的优化提供证据和建议。

二、 文献综述

医疗保险补偿方案的设计实际上是建立费用分摊机制,其合理性直接关系到医疗保险基金使用的有效性和公平性,从而影响到制度目标能否达成。李程跃等(2013)从保障的风险范围将补偿模式分为3种类型:风险型——主要针对高风险进行补偿;福利型——主要针对低风险人群,关注受益面;福利风险型——上述两者的结合。但不管何种补偿模式在方案设计时均需明确起付线、封顶线和补偿比。张英洁等(2008)指出在补偿方案设计中应重点考虑起付线、封顶线、补偿比、诊疗及药品目录4方面内容。《关于开展城乡居民大病保险工作的指导意见》(发改社会〔2012〕2605号)指出大病保险主要针对高额医疗费用,各地也可以从个人负担较重的疾病病种起步开展大病保险,而《国务院办公厅关于全面实施城乡居民大病保险的意见》(国办发〔2015〕57号)指出大病保险针对的是高额医疗费用,具体标准由地方政府根据实际情况确定。大病保险的起付线涉及大病的认定标准,大部分地区以医疗费用作为大病的认定标准,将其分为相对标准和绝对标准,相对标准以个人承担的医疗费用超过人均可支配收入的一定比例为依据,绝对标准规定了大病保险的具体起付金额(唐兴霖 等,2017)。仅有少数省市规定了大病病种:山东省在建立大病保险制度之初,采取了按病种费用补偿与按额度补偿相结合的办法,但从2015年起,取消了按病种补偿;上海市则一直将重症尿毒症透析治疗、肾移植抗排异治疗、恶性肿瘤治疗、部分精神病病种治疗的病人作为大病保险对象,并且未设定起付线。在其他方面,大部分省区市未设定大病保险报销封顶线,医疗费用为符合基本医保报销目录内的合规医疗费用,补偿比采取固定报销比例和分段渐进报销比例(费用越高,报销比例越高)两种模式(王琬,2014; 唐兴霖 等,2017)。

随着大病保险制度的推进,关于大病保险运行效果评价的研究日益增多。顾海等(2016)从大病保险政策制度目标、运行过程、实施效果3个方面对江苏省4个地市的大病保险实施情况进行了评价分析。丁一磊等(2017)从人口覆盖、筹资、基金支出、大病补偿、大病医疗费用5个方面建立了农村居民重大疾病保障制度评价指标体系。对6个省101个医保统筹地区的评价分析如下:东中部地区的农村居民重大疾病保障制度的整体运行水平优于西部地区,筹资指标和大病保障补偿指标是影响制度运行的两个关键因素。高广颖等(2017)从大病保险平均补偿比、大病患者医疗支出负担、灾难性卫生支出发生率等方面评估新农合大病保险制度对缓解灾难性卫生支出的效果,认为大病保险对缓解灾难性卫生支出有一定作用,但是效果不显著,大病保险起付线的设置应与当地经济水平挂钩。刘彤彤等(2018)根据 “结构—过程—结果”模型从制度覆盖、基金筹集、基金使用、受益程度、参保满意度5个方面构建了大病保险实施效果的评价指标体系。韩文甫等(2018)从公平和效益两个方面的6个指标构建了大病保险绩效评价指标体系。吴君槐等(2019)通过对北京市大病保险补偿的模拟测算认为:根据人群收入水平设置差异化的大病保险起付线能够有效降低边缘性贫困人群因大病保险起付线的约束而陷入贫困的概率,增加大病保险制度的受益面。戴伟(2019) 比较福建、湖北、吉林、青海四地大病保险运行状况后認为:大病保险以医疗费用高低作为准入标准存在发生灾难性医疗支出患者补偿不足、基金被低自费额度患者占用的问题,致使其功能定位不明确,缺乏对特定病种的筛选,容易出现过度治疗或推高医疗费用的负面激励。目前大病保险补偿效果评价的指标重点关注几个方面:大病保险制度的广度(受益面)、深度(补偿效果)和可持续性(基金的收支情况)。上述研究者分别利用所构建的指标体系对不同地区大病保险运行情况进行了实证分析,但均是以医疗费用作为大病的界定标准,尚未见有基于医疗费用和病种两种不同补偿模式的大病保险运行效果的比较研究,仅有少数学者对“按费用”和“按病种”两种补偿方式进行了理论分析。王宗凡(2010)分析了基于病种和费用两种方式保障门诊大病的差异,认为基于病种补偿,受益人群相对较少,管理难度相对较小,容易有效控制医疗费用,基金的使用效率也相对较高,但在公平性方面不及费用补偿。周晋等人(2016)通过数学建模方法分别针对是否按照病种界定“大病”、费用筹资方式、报销起付线等问题来比较不同大病保险体系的公平和效率状况,结果显示仅以费用界定大病可使参保人享有更好的公平性,同样的医保资金在无病种限制的补偿方案中产生的总效用大于有病种限制的补偿方案。仇雨临(2019)等人认为高额医疗费用的界定方式、起付线和封顶线的设置与大病保险制度的目标不符,大病保险具有普惠效应,对真正面临灾难性医疗支出风险的人群保障水平有限,因而需要进一步优化大病的界定标准。上述研究从理论上探讨了基于病种和费用两种大病补偿方式的差异,但缺少相关的实证研究案例。

上海市城乡居民大病保险将4类疾病纳入大病保险的保障范围,患4类疾病的大病患者的医疗费用在基本医疗保险报销后,个人自负的费用由大病保险资金再报销55%。该补偿模式与以医疗费用界定大病的补偿模式完全不同。本研究拟利用微观模拟方法,基于上海市城乡居民医疗服务利用的微观数据,模拟在以医疗费用作为大病界定标准的情形下大病保险的受益人群覆盖面、实际补偿效果和大病保险基金的支付压力,并与现实中以病种作为大病界定标准的大病保险实际运行结果进行比较分析,以期为大病保险政策的完善提供决策参考和依据。

三、模型与数据

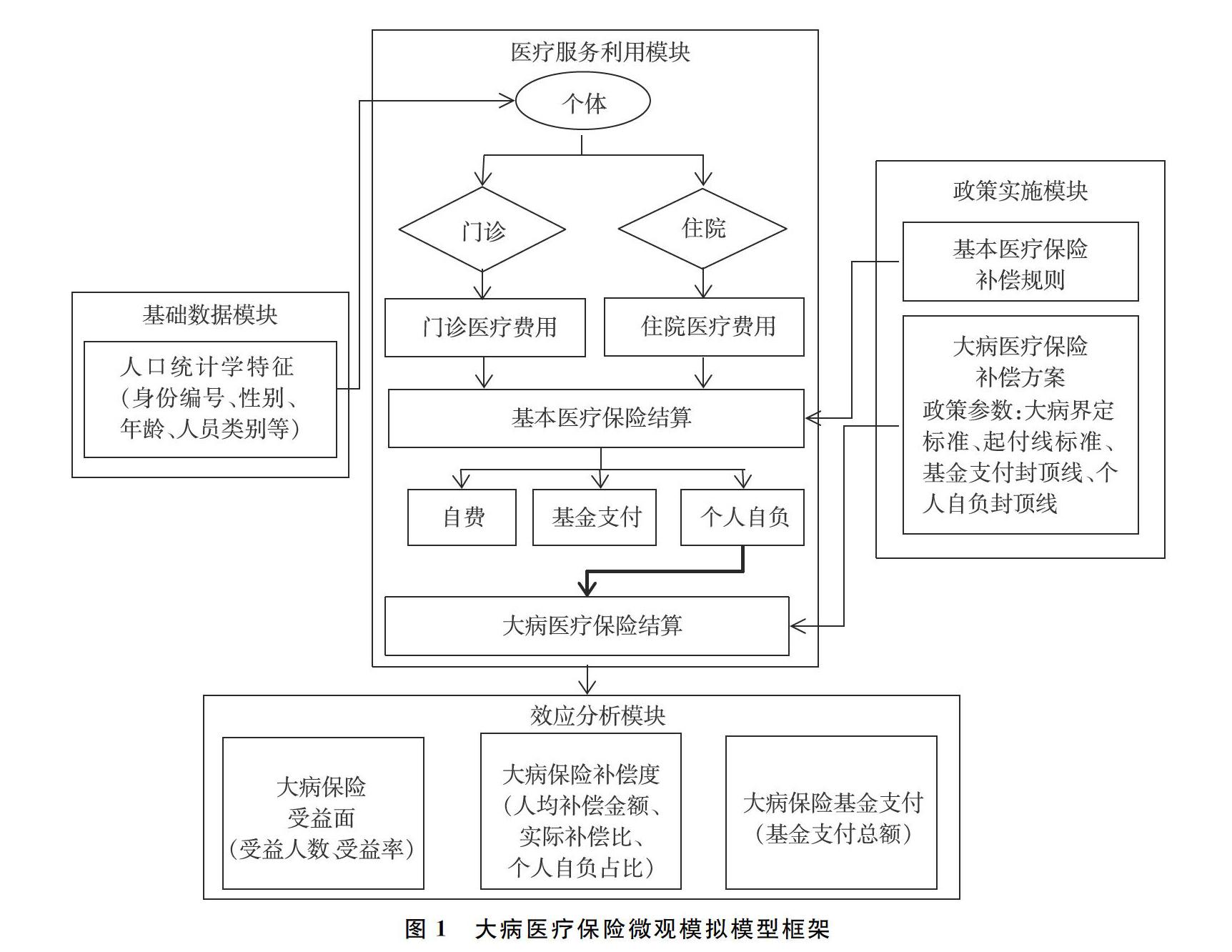

1. 大病保险微观模拟模型设计

微观模拟是由美国Orcutt教授于1957年提出的一种基于微观个体定量研究宏观经济政策效应的分析工具,其以微观个体(个人、家庭等)作为描述和模拟的对象,以某项政策的具体内容或实施办法作为干预措施,模拟有关政策实施过程,通过定量计算政策实施后微观主体的行为结果来分析评价政策的宏观效应(温海滢,2008)。微观模拟较多用于研究税收制度改革、养老保险制度改革和社会救助制度改革等对居民收入分配、社会公平和财政收支的影响(张世伟 等,2009)。在医疗保障领域,李一平(2005)、李照金(2005)等人构建了镇江市医疗保险微观模拟模型,并对医疗保障政策的效果进行了模拟预测,李玲等人(2006)构建了昆明市城镇职工医疗保险微观模拟模型。熊林平等人(2014)应用微观模拟模型对镇江市的城镇职工医疗保险政策、昆明市的城镇职工医疗保险政策和居民医疗保险政策进行模拟分析。上述研究为医疗保险政策的微观模拟提供了经验,也证明了微观模拟模型在医保政策调整决策中的应用价值。

(1) 模型设计的基本思路

大病保险是在基本医疗保险基础上对医疗费用负担较重的参保者进行进一步补偿,以减轻高额医疗费用负担。基于大病保险的制度定位和政策目标,在模型设计时主要基于以下几点考虑:一是所模拟的大病保险补偿方案与基本医疗保险补偿规则相衔接;二是以参保个体为对象,汇总其在一年内所有真实发生的门诊和住院服务利用数据,按照就医和报销的流程模拟其在新的补偿方案之下个人和保险基金分别负担的医疗费用情况;三是以起付线、补偿比、封顶线作为政策模拟的参数,以受益人数、补偿程度、基金支付等作为效应指标;四是采用静态微观模拟模型,即假定补偿规则的变化短期内不会引起医疗服务供需双方行为的改变,由于补偿规则的变化对医疗服务行为产生的影响难以定量估算,并且模拟的期限较短,为简化模型故做这种假设。

(2) 模型的构成

大病医疗保险微观模拟模型由4个模块构成:基础数据模块、医疗服务利用模块、政策实施模块和效应分析模块。

基础数据模块用来储存个体的基本信息,描述个体的属性特征,建立与其他模块的逻辑关系,以满足政策模拟的需要。此模块数据通过抽样调查获得,具体方法是按照性别、年龄进行分层,然后按照2%的抽样比例从城乡居民基本医疗保险参保人员中抽取相应的参保个体,记录其性别、年龄、人员类别等基本信息,以身份编号作为唯一标识码,与其他模块建立逻辑关系。(见图1)

医疗服务利用模块用来储存个体在一个年度内的门诊和住院服务利用的信息,以真实发生的医疗服务来模拟测算医疗费用及个人和医保基金分担的情况。该模块依据基础数据模块中抽取的参保人编号,调取每一个研究对象一年内所有的门诊和住院就医记录,主要信息包括就诊时间、就诊机构级别、医疗费用及其构成情况、医保支付、个人自负和自费情况等,按照基本医疗保险和大病医疗保险两个层次进行模拟.先按照基本医疗保险的报销规则分担医疗费用,在此基础上将符合大病保险保障范围的个体按照所设计的大病补偿方案进行模拟。

政策实施模块按照城乡居民基本医疗保险补偿规定和所设计的大病补偿方案(具体见下文)设定相应的规则,并将这些规则施加于个体医疗服务利用的过程中,从而实现政策模拟的过程。政策实施模块通过政策参数的调整对个体施加影响,大病保险模拟的政策参数主要包括大病的界定标准(医疗费用或病种)、起付标准、补偿比、医保支付封顶线、个人自负封顶线,通过政策参数的组合来实现对不同补偿方案的模拟。

效应分析模块用于输出宏观系统结果,即对政策干预后个体的微观变化进行叠加汇总,从而获得宏观的政策效应。政策效应需要选择合适的观测指标,根据大病保险的政策目标和文献分析结果,本研究拟从大病保险受益面、大病保险补偿度和大病保险基金支付3个方面分析评价大病保险的运行结果,具体指标包括大病保险受益人数及受益率、大病保险人均补偿金额、实际补偿比、个人自负占比、基金支付总额。

(3) 补偿方案的设计

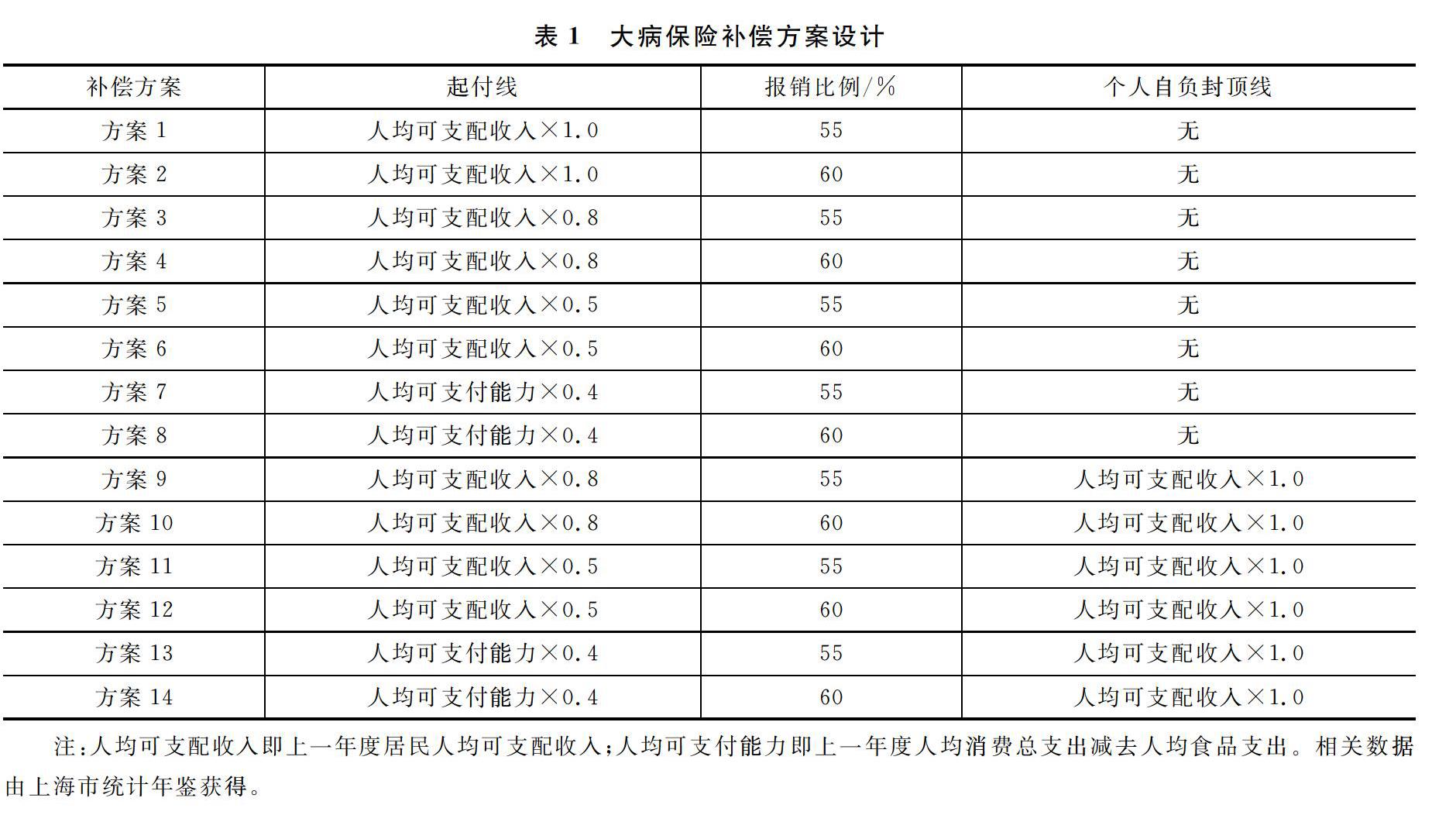

上海市从2014年7月开始实施城乡居民大病保险,对重症尿毒症透析治疗、肾移植抗排异治疗、恶性肿瘤治疗、部分精神病病种治疗发生的基本医疗保险报销范围内的费用,在基本医疗保险报销后,对个人自负的费用,纳入本市城乡居民大病保险支付范围,由大病保险资金报销50%,2017年报销比例提高至55%。上海市以病种和治疗方式为大病界定标准,对大病范围内的门诊和住院费用均予以补偿,不设定起付线和封顶线。本研究拟比较按病种和按费用两种大病界定方式的差异,在综合分析国内各省区市大病保险方案和国外经验的基础上,设计模拟方案时主要考虑3个政策参数:大病保险的起付线、报销比例和个人自负封顶线。目前,大病保险起付线设立的主要依据是上一年度人均可支配收入,鉴于有学者认为人均可支配收入远高于灾难性卫生支出的标准(朱铭来 等,2013),本研究将起付线设定为4个水平,由高到低依次为:人均可支配收入、人均可支配收入的80%、人均可支配收入的50%和人均可支付能力(家庭非食品消费支出)的40%。鉴于上海市大病保险现行报销比例为55%,并且2019年国务院政府工作报告明确提出大病保险报销比例由50%提高到60%,为保持政策延续性,本研究将报销比例设定为55%和60%两个水平。大病报销封顶线通常是设定基金支付的封顶线,大病保险是为了防止因病致贫,因而在补偿方案中引入了个人自负封顶线,将个人自负封顶线设定为人均可支配收入和无个人自负封顶线两个水平。基于三個政策参数的不同水平,共组合出14种补偿方案进行模拟(表1)。

2. 样本数据描述

数据来源于上海市医疗保险报销结算系统,通过分层抽样获得,按照2%的抽样比例,从城乡居民医疗保险参保者中抽取个体及其在一个年度内的所有门诊和住院记录,本研究共抽样调查了2015和2016两个年度的数据(见表2)。

四、 模拟结果

1. 预设方案模拟结果

表3和表4分别展示了2015年、2016年各种预设补偿方案的模拟结果和大病保险实际补偿方案的运行结果。

随着大病保险起付线的升高,大病保险受益人数和受益率有较大幅度的降低,当起付线为人均可支付能力的40%时(2015年为7937元,2016年为10205元),受益率最高,当起付线为人均可支配收入时(2015年为47710元,2016年为49867元),受益率最低,2015年受益率最高的方案是最低方案的26.96倍,2016年受益率最高的方案是最低方案的24.06倍。在保持报销比例不变的情况下,大病保险人均补偿金额随着起付线的升高而逐渐升高。在保持起付线不变、报销比例由55%提高至60%的情况下,大病保险人均补偿金额在无个人自负封顶线的方案中(方案1—8)提高9%左右,而在有个人自负封顶线的方案中(方案9—14),因报销比例提高带来的人均补偿金额提高的比例低于9%,并且在起付线越高的方案组中人均补偿金额提高的比例越低,表明随着自负封顶线的设立和起付线的提升,报销比例提高产生的补偿效应在减弱。医保实际补偿比在2015年和2016年呈现不同的趋势,在报销比例和有无个人自负封顶线保持相同的情况下,2015年医保实际补偿比最高的是以人均可支付能力的40%作为起付线的方案,医保实际补偿比最低的是以人均可支配收入的50%作为起付线的方案,而2016年医保实际补偿比则随着起付线的降低而逐渐升高。个人自负医疗费用占比呈现出随着起付线的降低而逐渐降低的趋势,而个人自费的医疗费用占比随着起付线的降低有上升的趋势。大病保险对医保报销提升的效应随着起付线的降低而逐渐升高,提高大病保险报销比例对医保报销提升的效应非常微弱。个人自负封顶线的设立在较高起付线的方案组中对医保报销提升的效应较大,随着起付线的降低而减小。大病保险支出总额对起付线的变化最为敏感,随着受益人数的增加,大病保险基金支出快速增加,相邻两档起付线之间基金支出最高增幅达200%以上;而因报销比例提高所增加的大病保险基金支出则较为缓和,最高增幅在9%左右;个人自负封顶线的设立在高起付线组对大病保险基金支出带来的影响较大,如2015年,以个人可支配收入的80%为起付线,报销比例为55%,因设立个人自负封顶线所导致大病保险基金支出的增幅为25%,而在起付线最低的组,个人自负封顶线仅使大病保险基金支出增加1%。

2. 预设方案与实际方案的比较

上海目前实施的是以病种和治疗方式作为大病界定标准的补偿方案,从实际运行结果看,2015年和2016年大病保险的受益率分别为2.23‰和4.59‰,大病保险基金支出分别为3040.36万元和7831.21万元。与预设的以费用作为大病界定标准的补偿方案相比,现行大病保险方案具有更高的基金支出和受益率,只低于起付线为人均可支付能力的40%的补偿方案。尽管现行方案的人均补偿金额并不高,但其医保实际补偿比均高于预设方案,2015年和2016年分别达到了75.54%和74.61%,大病保险对医保报销提升的效应也较大,2015年和2016年均超过了13个百分点,个人自负和自费的比例也低于预设方案。

五、 结论与启示

1. 主要结论

本文运用微观模拟方法,利用上海市城乡居民基本医疗保险的微观数据,模拟分析了以医疗费用和病种两种不同的大病界定标准下的多个补偿方案的运行结果,主要有以下四点结论。

一是上海市以病种作为大病界定标准的补偿方案具有更好的补偿效果。通常认为,以病种界定大病相比以费用界定大病,大病保险的受益面相对较小(董曙辉,2013; 王宗凡,2010),但从模拟结果看,仅当起付线设定为人均可支付能力的40%时(2015年为7937元,2016年为10205元),现行的病种补偿方案的受益率低于费用补偿方案,但当起付线设定为人均可支配收入的50%(2015年为23855元,2016年为24934元)及以上时,病种补偿方案的受益率远高于费用补偿方案。从实际补偿效果看,2015年和2016年上海市大病保险使医疗保险实际补偿比分别上升了13.82%和13.47%(包括门诊和住院费用),高于所有的以费用界定大病的补偿方案。上海市大病保险采用病种补偿的方式需要具备一定的条件和基础:(1)城乡居民基本医疗保险的保障范围包括了门诊和住院费用且没有设置医保支付封顶线,对巨额医疗支出已经有一定的保护作用,降低了个人医疗费用负担(陈珉惺 等,2017);(2)在基本医保的基础上,上海选择了重症尿毒症透析治疗、肾移植抗排异治疗、恶性肿瘤治疗、部分精神病病种治疗等需要长期治疗且医疗费用负担较重的病种作为大病保险的保障范围。在基本医疗保险具有较高保障水平的基础上,将特定病种纳入大病保险,不仅保证了受益面,而且增强了大病保险的保障对象的针对性。

二是大病保险基金的支出受大病保险受益率和受益人数的影响程度较大。从模拟结果看,大病保险基金支出对受益人数的变化最为敏感,如在保持报销比例在55%的情况下,2015年不同的起付线下大病保险受益率分别为0.23‰、0.39‰、1.01‰、6.20‰,其所对应的大病保险基金支出分别为610.54万元、1155.38万元、2423.82万元、8332.56万元。大病保险受益率主要取决于大病的界定标准,在以费用为界定标准时取决于起付线的高低,而在以病种为界定标准时取决于病种发生概率。这提示在设计大病保险补偿政策时,应重点考虑大病的界定标准,使大病保险基金能够平稳可持续运行。

三是在以费用界定大病的情况下,高费用段的大病保险补偿效应相对较弱。在以费用界定大病的情况下,报销比例可采取固定报销比例和分段渐进式报销比例。本次模拟的补偿方案采用固定的报销比例,随着起付线的提高,尽管大病患者的人均补偿金额在提高,但因大病保险所提升的医保报销百分点却在逐渐降低,表明医疗费用越高的大病患者,大病保险对减轻其医疗费用负担的程度反而较小。从理论上讲,大病保险要实现防止因病致贫的目标,医疗费用越高的患者应该得到更高的补偿,而实际上大病保险僅是一种二次报销的形式,对医疗费用较重的大病患者的保护作用并不显著。

四是设置大病保险个人自负封顶线对大病保险基金的稳定性冲击不大。表5显示了在起付线和报销比例不变的情况下,因设置个人自负封顶线引起大病保险基金支出的变化情况。起付线越高因设置个人自负封顶线所导致的大病保险基金支出的增幅越大,但由于起付线高,大病保险受益人数较少,基金支出的总额反而较少,而在较低起付线的补偿方案下,由于起付线低使得超过个人自负封顶线的大病患者数量非常少,因此引起的大病保险基金支出增幅较小。总体来看,设置大病保险个人自负封顶线对基金的平衡影响不大,但对极少数高额医疗费用的大病患者能够起到较大的保护作用。

2. 政策启示

大病保险是为了解决城乡居民“因病致贫、 因病返贫”问题而做出的一项制度安排,自实施以来在一定程度上提高了大病保障水平,但大病保险在制度定位、政策设计和补偿模式等方面仍存在争议(王琬 等,2019)。本文为比较大病保险不同补偿模式的运行效果提供了一个研究案例,基于研究结果主要有以下三点政策启示。

一是在完善上海市大病保险政策层面,上海市现行的以病种作为大病界定标准的补偿模式具有较好的效果,兼顾了大病保险受益面和保障对象的针对性。在进一步完善大病保险政策时,可以从两方面考虑:(1)增加大病病种,遴选医疗费用高、患病率低的病种纳入大病保障对象,尽管这些患者医疗费用较高,但由于人数较少,不会对大病保险基金带来太大压力;(2)在大病病种基础上设定大病保险的费用界定标准,少部分不在当前规定病种之列但产生高额医疗费用的患者纳入大病保障对象,因而在确定大病保险补偿对象时可以将病种和费用结合起来,并可考虑设定个人自负封顶线,切实解决少数高额医疗费用患者的经济负担,增强大病保险对重点人群的保障作用。

二是在对其他地区大病保险的借鉴意义层面,大病保险的补偿设计和保障效果与城乡居民基本医保政策是密切相关的,需要发挥基本医保和大病保险的协同保障作用。上海市大病保险之所以采取病种补偿模式是因为基本医疗保险保障范围包括门诊和住院服务且不设报销封顶线,已经能够较大程度上减轻患者的自负医疗费用。在以费用作为大病界定标准的补偿模式下,如果基本医疗保险报销水平低,则符合大病保障的人数就较多,反之大病保障人数就较少,大病保险的筹资本身就来源于城乡居民基本医疗保险基金,因而要通过合理的政策设计来切割基本医保和大病保险的比例,使之相互协同,共同提高保障效果。那么,首先是要通过城乡居民基本医疗保险化解医疗风险,根据各地实际,通过扩大保障范围(门诊)、提高报销比例和医保支付封顶线等方式合理提高基本医疗保险的保障水平,使大部分人的医疗保障问题在基本医疗保险范围内得到解决,其次是对于基本医保内医疗费用负担仍较重的少数群体再由大病保险进行保障。

三是在大病保险制度的发展层面,需要进一步突出大病保险的定位,发挥大病保险对灾难性医疗支出的精准保障作用。城乡居民大病保险建立的背景是城乡居民基本医疗保障水平较低、医疗费用负担较重,其定位是基本医疗保障制度的拓展和延伸,目标是防止发生家庭灾难性医疗支出。基于费用的大病补偿模式存在补偿对象泛化的问题,基于病种的大病补偿模式尽管补偿对象更加聚焦,但在政策执行过程中都是对医疗费用的二次报销,没有突出针对发生灾难性医疗支出家庭提供保障的特点(姜学夫,2018)。因而在完善大病保险制度过程中,要合理确定灾难性卫生支出的标准,建立医疗费用负担和个人或家庭经济收入的关联机制,扩大政府部门间信息共享范围,精准识别大病保险的保障对象,并依据家庭经济状况确定个人自负封顶线,切实降低灾难性医疗支出的发生率,提高大病保险制度的保障效果。

[1]陈珉惺, 王力男, 李芬, 等. 上海市城镇居民大病保险实施评价[J]. 中国卫生經济, 2017, 36(5): 2325.

[2]戴伟. 政策精准治理视角下我国大病保险定位与发展研究——基于四省大病保险试点运行数据的分析[J]. 社会保障研究, 2019 (5): 4251.

[3]丁一磊, 杨妮超, 顾海. 中国农村居民重大疾病保障制度评价指标体系构建及运行效果分析——以东中西部 101 个医保统筹地区为例[J]. 南京农业大学学报(社会科学版), 2017, 17(6): 4858.

[4]董曙辉. 关于大病保险筹资与保障范围的思考[J]. 中国医疗保险, 2013 (4): 911.

[5]高广颖, 马骋宇, 胡星宇, 等. 新农合大病保险制度对缓解灾难性卫生支出的效果评价[J]. 社会保障研究, 2017 (2): 6976.

[6]顾海, 朱晓文, 钱瑛琦. 大病保险政策评价指标体系构建与效果评价———以江苏省为例[J]. 中国卫生管理研究, 2016, 1(1): 6383.

[7]韩文甫, 李艺. 健康中国战略背景下河南省大病保险制度绩效评价——基于 AHP 分析法[J]. 四川劳动保障, 2018 (S1): 1923.

[8]姜学夫. 我国大病保险制度面临问题及可持续发展建议[J]. 中国人力资源社会保障, 2018 (10):3738.

[9]李程跃, 孙梅, 励晓红, 等. 研制补偿方案:新型农村合作医疗保险方案研制思路之七[J]. 中国卫生资源, 2013, 16(4):1012.

[10]李玲, 贾建海, 熊林平, 等. 昆明市城镇职工医疗保险微观模拟模型的构建[J]. 第二军医大学学报, 2006, 27(9): 987991.

[11]李一平, 熊林平, 吴雁鸣, 等. 镇江市医疗保险微观模拟政策模型的设计和建立[J]. 中国卫生经济, 2005, 24(2): 3334.

[12]李照金, 马修强, 熊林平, 等. 镇江市城镇人员医疗保险政策的模拟与预测[J]. 中国卫生经济, 2005, 24(2): 3133.

[13]劉彤彤, 周绿林, 詹长春, 等. 大病保险实施效果评价指标体系构建及应用[J]. 中国卫生经济, 2018, 37(9): 2729.

[14]仇雨临, 冉晓醒. 大病保险创新发展研究:实践总结与理论思考[J]. 江淮论坛, 2019 (6): 156162.

[15]沈焕根, 王伟. 大病保险按病种划分公平吗[J]. 中国医疗保险, 2013 (4): 1213.

[16]孙冬悦, 孙纽云, 房珊杉, 等. 大病医疗保障制度的国际经验及启示[J]. 中国卫生政策研究, 2013, 6(1): 1320.

[17]唐兴霖, 黄运林, 李文军. 地方政府城乡居民大病保险政策比较及其优化研究[J]. 理论探讨, 2017 (6): 151156.

[18]王琬, 吴晨晨. 制度缘起, 政策争议与发展对策——大病保险研究现状与思考[J]. 华中师范大学学报(人文社会科学版), 2019, 58(1): 3137.

[19]王琬. 大病保险筹资机制与保障政策探讨——基于全国25省《大病保险实施方案》的比较[J]. 华中师范大学学报(人文社会科学版), 2014, 53(3): 1622.

[20]王宗凡. 门诊大病医疗保障政策的比较分析[J]. 中国卫生经济, 2010, 29(4): 1316.

[21]温海滢. 微观模拟分析方法及其在公共经济政策研究领域的应用[J]. 广东商学院学报, 2008 (3): 5055.

[22]吴君槐, 姜学夫. 北京市大病保险补偿方案精准性研究 ——基于收入分层的方案设计[J]. 社会保障研究, 2019 (3):6071.

[23]熊林平.中国医疗保险制度微观模拟模型研究[M]. 北京:科学出版社, 2014.

[24]杨文沁. 国外重大疾病保险介绍[J]. 金融经济(理论版), 2007 (6): 108109.

[25]张世伟, 万相昱, 曲洋. 公共政策的行为微观模拟模型及其应用[J]. 数量经济技术经济研究, 2009 (8): 5769.

[26]张英洁, 李士雪. 新型农村合作医疗补偿方案设计的理论研究 (二)——补偿方案设计的内涵及思路[J]. 卫生经济研究, 2008 (10): 1012.

[27]周晋, 金昊.大病医保体系内的制度差异及其公平和效率评价[J]. 大连理工大学学报(社会科学版). 2016, 37(1): 8389.

[28]周竞, 管士云, 罗玉霞. 大病补充医疗保险的理论基础与国际经验研究[J].知识经济, 2013 (13): 8598.

[29]朱铭来, 宋占军, 王歆. 大病保险补偿模式的思考——基于天津市城乡居民住院数据的实证分析[J]. 保险研究, 2013 (1): 97105.

[30]朱晓文. 按费用确定 “大病” 保障范围更趋公平[J]. 中国医疗保险, 2013 (6): 4545.

A MicroSimulation Analysis of Compensation Scheme of Urban

and Rural Residents Critical Illness Insurance in Shanghai

TIAN Wenhua 1, DUAN Guangfeng 2

1. School of Social Development and Public Policy, Fudan University,

Shanghai 200433, China;

2. Faculty of Military Health Service, Naval Medical University, Shanghai 200433, China

The definition and compensation of critical illness in urban and rural residents critical illness insurance in our country are divided into two types: “according to the type of disease” and “according to medical expenditure”. The choice of compensation scheme is of great significance to the construction and development of critical illness insurance. At present, there is no literature to compare the effects of different compensation schemes for critical illness insurance. In this paper, microsimulation method is used to build a critical illness insurance microsimulation model, which includes: basic data module, medical service utilization module, policy implementation module and effect analysis module. Based on a comprehensive analysis of domestic policies and foreign experience, the design plan mainly selects three policy parameters: deductible, reimbursement ratio and individualpays capping line, and according to their different degrees and levels, a total of 14 kinds of compensation schemes are combined. The micro data of the urban and rural residents medical service utilization in Shanghai from 2015 to 2016 was used to simulate the designing plan. The results showed that the Shanghai “according to disease type” compensation scheme had a higher benefit rate and a higher actual medical insurance compensation ratio. The critical illness insurance fund expenditure was most sensitive to changes in the number of beneficiaries. The compensation effect of the critical illness insurance was relatively weak, and the setting of the individualpays capping line for critical illness insurance had little effect on the funds balance of payments. It is recommended that the compensation for critical illness insurance should be based on the actual situation of local basic medical insurance. On the one hand, the position of critical illness insurance should be highlighted, and the coordinated protection of basic medical insurance and critical illness insurance should be exerted. On the other hand, the correlation mechanism between medical expenses and personal or family economic income should be established. Through a combination of “according to the type of disease” and “according to medical expenditure”, identify the target of critical illness insurance accurately, establish individualpays capping line, and improve the guarantee effect of the critical illness insurance system.

critical illness insurance; compensation; microsimulation

猜你喜欢

开放导报(2019年5期)2019-11-11

现代家长(2019年8期)2019-09-17

浙江林业(2019年12期)2019-02-02

科学家(2016年10期)2017-09-27

科学与财富(2017年22期)2017-09-10

山东工业技术(2016年7期)2016-04-08

中国房地产·综合版(2016年3期)2016-03-25

中国房地产·综合版(2016年3期)2016-03-25

现代营销·经营版(2013年2期)2013-05-14

科教导刊(2009年35期)2009-07-05