越南钢铁市场分析与预测

2020-12-25 10:03□王希乔军

冶金经济与管理 2020年6期

□ 王 希 乔 军

一、越南钢铁生产及消费情况

据统计结果分析显示,2005年以前越南本国钢铁工业较为落后,2005年粗钢产量仅为89万吨,随后几年,越南钢铁工业取得长足发展,进入快速发展轨道。2006年较2005年产量增加一倍,增长率达110%。近几年,越南粗钢工业稳步发展,粗钢产量连年递增。

2019年越南全国粗钢产量为2 010万吨,比2018年增加了460万吨,同比增长29.7%,为东南亚国家中粗钢产量最高的国家。2006—2019年越南粗钢产量见图1。

图1 2006—2019年越南粗钢产量

从产品结构看,越南国内优势品种为棒线材、涂镀板、焊接钢管等。总体看,越南国内钢材品种较为单一,自主生产的钢材品种较少,大部分钢材品种需要进口。2019年越南钢材品种结构分布见图2。

图2 2019年越南钢材品种结构分布

根据越南钢铁工业协会数据,2017年越南国内实际钢铁消费量达2 420.7万吨,比2016年增加了480万吨,同比增长24.7%。据估计,2019年越南钢铁实际消费量达到2 450万吨。

从人均消费情况看,据世界钢铁协会统计,2017年越南人均实际钢材消费为244kg,与2016年相比减少12kg,降幅为4.7%。据估计,2019年越南人均实际钢材消费量为255kg。

二、越南钢铁消费需求预测

1. 影响钢铁消费的因素

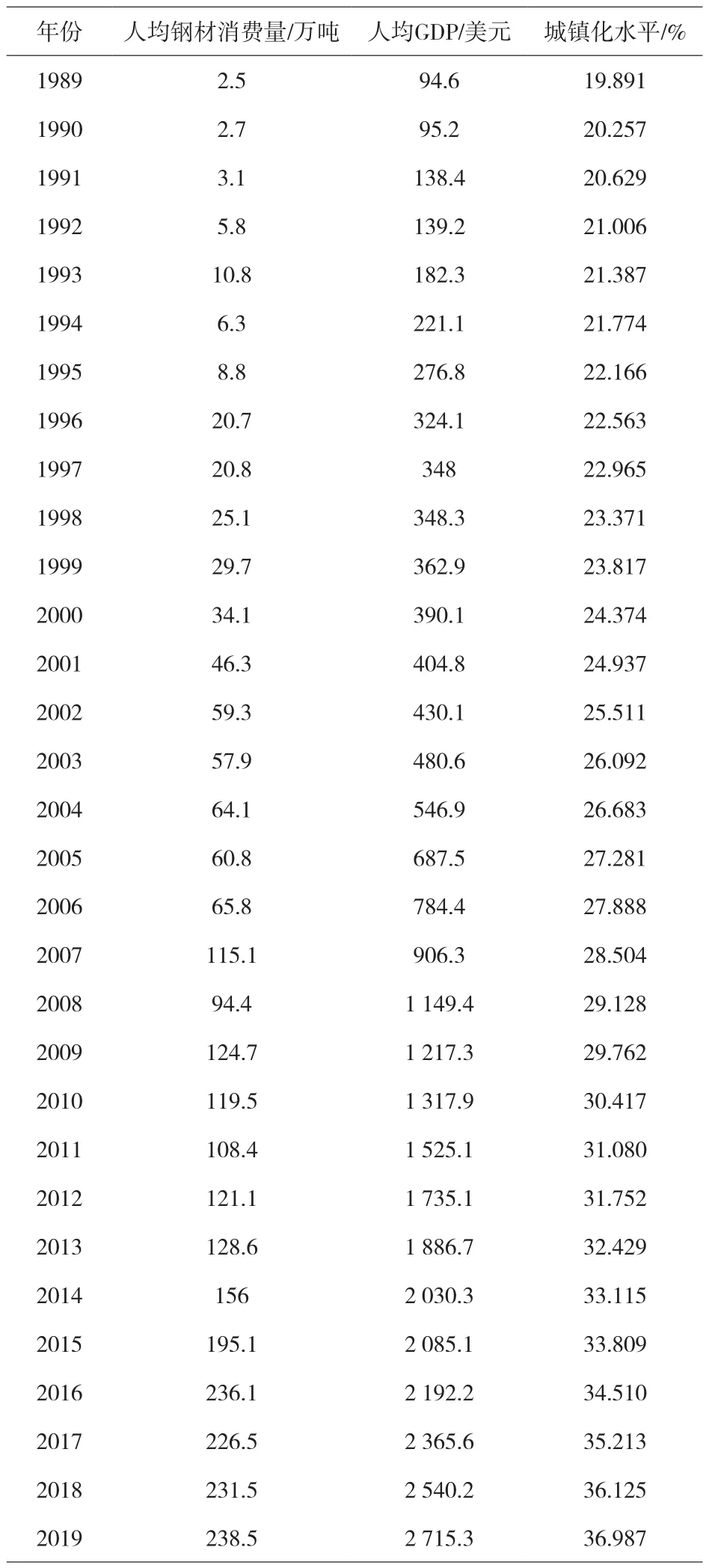

钢铁工业的发展与经济发展密切相关。因此,本文假设影响经济发展的因素,如人均收入、城镇化(工业化)水平、投资等也将直接影响钢铁工业的发展。为了验证本文的假设,本文选取1989—2019年越南的钢材消费、人均GDP、城镇化水平数据(见表1),利用回归分析模型,以人均GDP、城镇化水平为自变量,以人均钢材消费量为因变量,验证该因素对钢铁需求的决定作用。

表1 1989—2019年越南钢铁消费量、人均GDP、城镇化水平等数据

利用以上数据,通过统计分析软件进行回归分析,分析结果见表2~表5。

表2 回归统计分析

表3 方差分析

表4 检测结果及拟合度分析

表5 回归统计结果

回归分析结果表明,人均GDP、城镇人口比率对人均钢铁消费量有着显著正相关影响,模型拟合度较高。因此,可以认为人均GDP、城镇人口比率2个因素影响钢铁需求的假设成立。

其中,y为人均钢材消费量,x1为人均GDP,x2为城镇化率;该模型的定量解释为,如果越南人均GDP每提高1美元,人均钢铁消费量将提高0.051kg,城镇人口比率每提高1个百分点,人均钢材消费量将增加6.47kg。

2.钢铁消费需求预测

本文利用回归分析模型,以人均GDP(x1)、城镇化水平(x2)为自变量,以人均钢材消费量(y)为因变量,验证了两大因素对钢铁需求的决定作用。因此,本文通过以上2个因素预测2025年越南人均钢铁消费量。

预测模型如下:

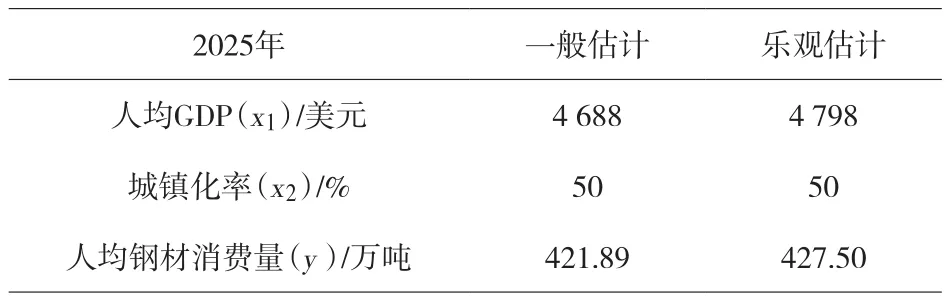

据越南计划投资部国家经济社会信息和预测中心预测,2021—2025年越南GDP年均增速将为7%~7.5%。按照GDP年均增长7%预测,越南第一、二、三产业占比分别为10.5%、35.1%和44.2%,到2025年,年人均GDP达到约4 688美元。如果越南能利用好第四次工业革命及数字经济带来的机遇,将可能实现更高的增长目标,GDP年均增长将达到7.5%,第一、二、三产业占比分别为9.5%、35.72%和44.38%,到2025年,年人均GDP将达到约4 798美元。

据越南《投资报》报道,越南城镇发展规划委员会称,目前越南城镇化率约35%,预计到2025年为50%,届时将有5 200万人口生活在1 000多个城镇。2025年越南人均钢材消费量预测见表6。

表6 2025年越南人均钢材消费量预测结果

根据相关统计,按照越南人口自然增长率为1%计算,至2025年越南国内用钢需求预测见表7。

表7 2025年越南国内钢材消费量预测结果

因此,预计到2025年,越南国内钢材消费量为4 300万吨左右;如果乐观估计,该消费量或将达到4 400万吨左右。

三、越南钢铁消费特点及投资机会

随着经济全球化的不断深入和全球工业产业链分工的持续调整,越南廉价的人力资源等要素吸引了大批投资,使区域内工业化进程加快,以满足内需为主的建筑业和以满足外需出口为主的制造业、加工业快速发展,将会带动钢材需求不断增长。因此,本文分析认为越南钢铁消费领域集中在基础设施建设、建筑业、制造业、加工业等,此外,随着经济增长、居民收入提高,汽车、摩托车、家电等消费也将受到刺激。

基础设施建设及建筑业消费以长材、型材、轨道用钢等为主。汽车制造业、摩托车制造业、船舶制造业、机械制造业、家电制造等行业消费以板材为主。其中,汽车行业以冷轧汽车板、热轧汽车板为主;摩托车行业结构钢所占比例最大,约占钢铁材料总量的1/3。船舶行业宽厚板需求量较大,家电行业以冷轧板和镀锌板需求为主。

总体看,越南处于经济快速增长期,对各类钢材都有较高的需求量,鉴于前文分析,目前越南长材生产基本可以满足国内需求,若持续投入长材(棒线)产能,可能导致市场供大于求,存在产能过剩的风险。但板材生产能力严重不足(特别是热轧板卷),所以本文在投资机会选择上推荐板材品种,特别是热轧板材。同时,关注到越南工业2025发展战略及2035发展展望中提到要优先发展钢铁产业,同时要大力发展机械制造所需的钢铁产品,如钢板和合金钢。因此,高品质钢铁(如生产合金钢及服务于国防工业的特殊钢)投资项目会更受政府的欢迎,投资机会值得国内钢铁企业关注。

四、结论及建议

第一,越南作为东南亚各国中钢铁需求增长最快的国家之一,具有较大的市场容量,现阶段越南国内钢材品种较为单一,自主生产的钢材品种较少,因此大部分钢材品种需要进口,钢铁工业处于供不应求的状态,进口数量很大。但随着河静钢铁公司1 000万吨项目、和发榕橘(Quang Ngai) 400万吨全流程项目等陆续投产并达产,越南钢铁行业从数量到质量都将有一个飞跃式的发展,但或将面临市场饱和的状况。

第二,越南已建或将建钢铁企业生产的钢材品种不平衡,存在许多缺口和短板。如棒线材及冷轧板生产数量较多,而除热轧卷板逐渐投产的河静钢铁公司项目、和发二期项目外,还没有生产热轧板卷的工厂;越南没有无缝钢管生产设施;不锈钢、特钢、大中型型钢生产能力较弱。以上发展不平衡问题是越南钢铁工业发展亟需统筹解决的问题,也为国内钢企越南布局提供一定的投资机会。

第三,目前国际环境面临诸多不确定因素,中国钢铁企业直接在越南建厂有可能面临投资风险、工程风险、财务风险等。因此,本文认为国内企业可以通过投入资本、技术、装备等方式与当地原有钢铁项目进行合作,从而推进当地钢铁企业升级改造。这种产能合作方式投资周期短,同时也更容易见效。

第四,近年来越南钢铁项目经历了爆发式增长,尽管随着越南工业化进程的加快,当地钢材消费需求也在快速扩张,但短期内越南市场特别是低端钢材需求市场饱和将是大概率事件。本文建议国内钢企更多关注越南热轧板卷投资机会,同时适当发展中高端产品项目。

猜你喜欢

江苏钢铁(2022年22期)2023-01-14

阅读(高年级)(2022年10期)2022-11-11

大众投资指南(2021年35期)2021-02-16

矿山安全信息(2020年12期)2020-01-05

小学生作文(低年级适用)(2019年5期)2019-07-26

航空世界(2018年12期)2018-07-16

军事文摘·科学少年(2016年8期)2016-11-02

新疆钢铁(2016年3期)2016-02-28

印刷技术·数字印艺(2015年6期)2015-08-31

新疆钢铁(2015年3期)2015-02-20