2020年地方债发行回顾与展望

2020-12-28 02:24孙彬彬陈宝林

债券 2020年12期

孙彬彬 陈宝林

摘要:2020年地方债的发行规模明显增加,发行期限普遍延长,发行利率呈“V”形走势,对基建的拉动作用明显提升。預计2021年新增专项债券规模将与2020年持平,发行节奏相对均衡,发行利差整体下移,超长期限债券的供需结构改善。

关键词:地方债36号文信息披露供需结构

为了贯彻落实党中央、国务院有关决策部署,进一步完善地方政府债券(以下简称“地方债”)发行机制,保障地方债发行工作长期可持续开展,2020年11月,财政部发布《关于进一步做好地方政府债券发行工作的意见》(财库〔2020〕36号)(以下简称“36号文”),提出适度均衡发债节奏,既要保障项目建设需要,又要避免债券资金长期滞留国库。针对2020年中长期地方债集中发行问题,36号文强调优化地方债期限结构,限制超长期的一般债券和再融资债券发行。此外,36号文还对地方债的信息披露、发行项目评估等予以进一步规范,这些都对2021年地方债的发行具有重要指导意义。本文将对2020年地方债发行情况进行回顾,并对2021年地方债发行进行展望。

2020年地方债发行情况回顾

(一)发行规模明显增加,呈现集中供给特征

1.地方债发行规模大幅增加

1—10月,全国36个省、自治区、直辖市、计划单列市及新疆生产建设兵团共发行地方债1783只,规模合计为61218.35亿元,规模同比增长43.08%。地方债可分为新增债券、再融资债券、置换债券。其中,新增债券为44944.55亿元,包括新增专项债券和新增一般债券,规模分别为35465.8亿元、9478.75亿元;再融资债券为16273.8亿元;无置换债券发行。新增专项债券、新增一般债券、再融资债券的发行规模同比分别增长66.53%、4.51%、48.08%。

2.新增债券基本发行完毕,集中供给特征明显

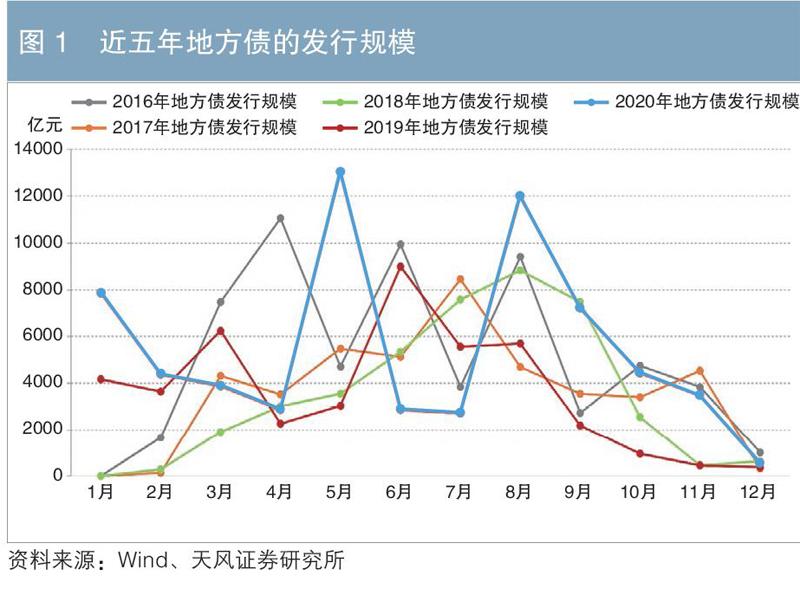

1—10月,新增债券发行完成已下达新增地方政府债务限额(45300亿元)的99.22%。随着稳增长、保就业的压力明显增加,新增地方债额度大幅提升,个别月份出现大量发行情况,其中5月、8月地方债的总发行规模分别高达13024亿元、11997亿元(见图1)。

(编辑注:1.请删除左轴的千分符;2.图例从左到右依次改为“2016年地方债发行规模”“2017年地方债发行规模”“2018年地方债发行规模”“2019年地方债发行规模”“2020年地方债发行规模”;3.横轴每个数字后面加“月”;4.将2020年的折线用蓝色显示,并对2020年的图例调整为蓝色)

(二)发行期限普遍延长,10年期及以上地方债发行规模占比大幅提高

自2015年以来,地方债的发行期限以5年期、7年期、10年期为主,平均期限为6年左右。但由于项目期限往往偏长,容易形成期限错配。自2018年开始,地方债的发行期限比例限制逐步放松直至取消。2019年发布的《关于做好地方政府专项债券发行及项目配套融资工作的通知》提出,要逐步提高长期债券发行占比、鼓励发行10年期以上的长期专项债券。

自2020年以来,受益于宽松的资金面和无风险利率下行,地方债的发行期限普遍延长,平均发行期限为14.89年,较2019年同期延长4.77年。其中,一般债券发行期限为15.00年,专项债券的发行期限为14.84年。从期限结构来看,10年期及以上期限债券规模为47380.50亿元,占比为77.40%,同比提高30.57个百分点。地方债发行期限延长抬升了发行成本,并将使偿债责任后移。36号文要求均衡一般债券发行期限并提出了具体的指标限制,对于专项债券则要求期限与项目期限保持一致。

(三)发行利率呈“V”形走势,上浮利差稳定在25BP左右

1.发行利率呈“V”形走势

上半年利率债的走势主要受到疫情影响,下半年我国经济运行及发布的政策逐渐回归常态。1—10月,10年期国债收益率先下后上,在4月底探底后震荡上行。地方债的发行利率与国债利率走势类似,均呈现“V”形。1—4月,地方债的发行利率连续走低,其中4月的平均发行利率为2.91%,之后触底回升,连续6个月上行。10月地方债的平均发行利率为3.67%,环比上升3BP,同比下降2BP,为1—10月的最高水平。

2.发行利差稳定在25BP附近,地区分化不明显

从发行利差来看,1—10月地方债的平均发行利差为25.18BP,同比下降1.96BP;利差区间为12.74BP~45.85BP,与2019年同期相比,下限提高10.14BP,上限降低16.46BP,区间进一步收敛。

分期限来看,地方债的发行利差较2019年整体小幅下降,其中3年期、10年期、20年期的发行利差分别收窄2.67BP、3.30BP、3.94BP,而其余期限地方债的发行利差降幅基本为1BP左右。

分地区来看,在主管部门的窗口指导下,目前各地区的利差分化并不明显,仅青海、新疆、内蒙古、宁夏、安徽五省份的平均发行利差高于26BP,其他地区的平均发行利差均集中在23.92BP~25.72BP。与2019年相比,青海的平均发行利差上升4.14BP,至31.19BP,升幅最大;吉林的平均发行利差下降6.75BP,至25.23BP,降幅最大。

(四)投向土地储备、棚户区改造项目的新增专项债券大幅减少,对基建的拉动效应明显提升

1.投向土地储备、棚户区改造项目的专项债券占比大幅下降

自2020年以来,地方政府尚未发行土地储备专项债券,棚户区改造专项债券也是从2020年下半年启动发行,仅占地方债发行规模的8%,较2019年的占比(33.23%)明显下降。

2.专项债券投向多元化,对基建的拉动效应明显提升

在2020年1—10月新增专项债券中,投向交通、城乡基础设施、产业园区,以及医疗教育、文化旅游、民生服务等社会事业领域的专项债券发行规模均出现大幅增长。其中,社会事业专项债券的占比由2019年的2.63%提高至2020年10月末的18.98%,城乡建设专项债券的发行规模占比由2019年的10.32%提高至2020年10月末的19.80%,交通建设专项债券的占比由2019年的1.92%提高至2020年10月末的8.25%。此外,还有能源专项债券、旧城改造专项债券等,有不少专项债券涉及多个项目。

2021年地方债发行展望

(一)地方债的供给规模

从再融资债券来看,2021年地方债的到期量为26680亿元,按照85%的再融资比例,预计再融资债券的发行规模将达到22678亿元。

在新增债券方面,按照限额调整的原则,当经济下行压力大、需要实施积极的财政政策时,会适当扩大当年新增债务限额;反之,将适当削减当年新增债务限额或在上年债务限额的基础上合理调减限额。如果全球疫情基本消退、经济得以持续恢复,那么预计新增专项债券的额度不会再增加。笔者认为,专项债券融资是基建的重要抓手,预计2021年的基建投资力度不会大幅削减,财政政策将继续保持积极,新增专项债券的规模将与2020年持平。

(二)发行节奏相对均衡,地方债供给冲击减弱

近年来地方债的发行节奏并不均衡,每年都会在个别月份出现集中供给现象,对资金面及长端利率造成一定的扰动,有时也会促使流动性投放规模增加。36号文再次强调适度均衡发债节奏,并明确财政部将对各地发债进度进行必要的组织协调。预计2021年的稳增长压力将小于2020年,地方债很可能在年初即开始发行,发行节奏将比2020年更加均衡,带来的市场冲击也会较小。

(三)地方债的发行利差整体下移,不同期限债券利差分化可能加大

在主管部门的窗口指导下,各期限地方债的上浮利差基本持平,目前都在25BP附近,这相当于将国债收益率曲线平行上移25BP。而从收益率曲线来看,当前多数期限地方债和国债的利差都小于25BP,如果未来逐步参考地方债收益率曲线进行定价,则地方债的发行利差将整体下行。商业银行是地方债配置的主力,地方债和国债的差异主要是资本占用,本文可以粗略地估算地方债的资本占用成本。地方债的资本占用成本=地方债的风险权重(20%)?资本充足率(14.41%)?资本收益率(10.33%,本文选取上市银行半年报均值),计算结果约为30BP。如果按照8%的最低资本要求进行估算,则资本占用成本约为17BP。从这个角度来看,地方债的发行利差可能还有小幅下降的空间。

由于地方债和国债的流动性不同,不同期限地方债和国债的利差差异较大,其中1年期地方债和国债的利差不足5BP,而从10年期品种来看,由于国债流动性好,二者的利差高达40BP。当然,这只是基于当前曲线的静态分析,未来国债和地方债收益率曲线的形态也会发生相应变化。36号文进一步要求提高地方债的市场化发行水平:一是鼓励具备条件的地区参考地方债收益率曲线合理设定投标区间;二是强调杜绝行政干预和窗口指导,促进地方债发行利率合理反映地区差异和项目差异。笔者认为这意味着地方债发行利率的下限将进一步扩大,未来地方债发行利差在地区和项目之间的分化也会加大。

(四)超长期债券的供需结构改善

2020年地方债的发行期限延长,超长期债券的发行规模明显增加。36号文要求新增一般债券的平均发行期限不超过10年,10年期以上新增一般债券的发行规模不超过新增一般債券发行总额的30%,再融资一般债券的期限不超过10年。

虽然4月底以来短端债券利率的调整较多,但与疫情发生前相比,超长端债券利率的上行幅度更大,供给明显增多可能是重要的影响因素。笔者预计2021年10年期以上地方债的供给规模将明显下降。考虑到2021年可能不会发行特别国债,10年期地方债的供给压力也会明显减轻。

作者单位:天风证券研究所

责任编辑:鹿宁宁印颖

猜你喜欢

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

魅力中国(2018年1期)2018-07-24

证券市场周刊(2017年28期)2017-08-14

债券(2017年6期)2017-07-14

债券(2016年6期)2016-05-14

云南大学学报法学版(2004年6期)2004-02-03