财商培育:共富背景下低收入人群“互联网金融理财”能力提升实践

2021-01-18 23:22童桔元蒋军海

科学与生活 2021年31期

关键词:互联网金融

童桔元 蒋军海

摘要:在共同富裕示范区建设全面推进背景下,低收入人群有着财富增值的需求,但他们互联网知识短板明显,面临网络诈骗多发,急需互联网金融理财基本常识的普及和互联网理财的各类风险防范技能。为此作为与社区共建、共享的“互联网金融与理财”,对低收入人群从支付宝、微信等工具中挖掘理财功能,并在银行互联网化、直销基金、直销保险等互联网金融理财产品的学习和实践中提升该群体的理财技能,让低收入人群在学习中懂得应对风险,学会“以钱赚钱”,增加他们未来美好生活的可能。

关键词:低收入人群 互联网金融 理财能力

一、为什么要实施财商培育

1.互联网金融兴起与理财技能缺乏的矛盾

李克强总理多次在政府工作报告中强调互联网金融的重要地位,2013年把“互联网+”行动计划纳入国家战略,2014年要求“促进互联网金融健康发展”,2015年则在政府工作报告中明确要求促进“互联网金融健康发展”。2016年提及“规范发展互联网金融,大力发展普惠金融和绿色金融。”接二连三对互联网金融的表态让传统金融从惴惴不安中开始拥抱互联网,并被互联网改变,但同时互联网金融风起云涌与低收入人群互联网金融技能缺乏的矛盾更加凸显。

2.理财能力缺乏与理财需求的现实矛盾

近几年互联网金融发展势头良好。2013年余额宝横空出世,并搅动了传统金融的“一池春水”。余额宝截止2017年6月余额宝规模空前达到了1. 43 万亿,成为全球最大的货币基金,占整个公募基金(9.21万亿)12%的份额。在此“鲶鱼效应”下,互联网巨头如百度、腾讯等以以颠覆者的身份向传统金融宣战,纷纷推出“类余额宝”产品。

互联网金融正在大張旗鼓地挑战传统金融生态,同时也在悄无声息地改变着我们的生活方式和思维方式。理财可以影响自己一辈子的“幸福”,但作为低收入人群,他们的理财意识和行为如何呢?为此,我们专门对望湖社区89户低收入家庭进行抽样调查。

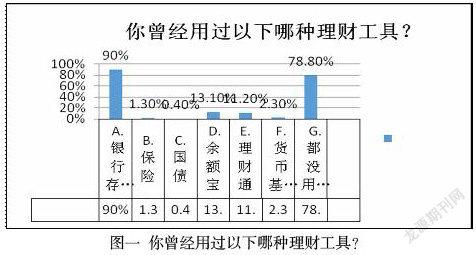

1.你曾经用过以下哪种理财工具?

A.银行存款 B.保险 C.国债 D.余额宝 E.理财通 F货币基金. G.都没用过

高达78.8%的低收入家庭没有任何互联网理财经历,虽然大部分家庭都曾经去银行存取过钱。这说明了低收入人群互联网理财投资经验几乎是一穷二白。很多家庭天天在用支付宝、qq、微信,但仅限于聊天、购物等消费付款等方面,利用这些即时通讯和支付工具进行初步理财的(如余额宝、理财通)的也只有10%多点。

2.你认为你需要培养自己的理财能力吗?

A.非常需要 B.比较需要 C.一般需要 D.不太需要 E.不需要

调查表明,72%的低收入人群认为自己非常有必要培养自己的理财能力,而“不太需要”、“不需要”理财知识和技能的人只有0.4%。由此可见,低收入人群想提高自己理财意识和能力的愿望比较强烈。

3.理财能力培养的需求与理财技能缺失的矛盾

互联网金融理财意识调研表明:低收入人群来自于相对落后的集山区、库区为一体的农村和山区小镇,信息相对闭塞,他们的互联网金融与理财意识比较模糊,很少把钱存入余额宝等互联网理财产品,最基本的互联网金融理财意识和技能欠缺,但调研同时也可以看出他们对“互联网金融与理财”的渴望。

4.共同富裕示范区建设的美好愿景

党中央高度重视“共同富裕”这一终极目标,国家十四五规划更是把“高质量发展建设共同富裕示范区”这一“先行先试”的重任交给了浙江省。要实现共同富裕,要向农村、社区、困难群众提供更大的支持,而对低收入群体关心、关注并提升他们的互联网金融与理财能力,是增加低收入群体理财性收入,夯实共同富裕“底座”的有益尝试。

在互联网高度发展的今天,互联网金融已经成为一门生活经济学必修课,低收入群体对互联网金融认知度、理财现状等方面与专业技能的要求和互联网金融发展趋势尚存在很大鸿沟。“你不理财,财不理你”,加强低收入群体的财商素养是共同富裕的一块“试验田”,让低收入群体在生活品质提升的同时增强社会发展和进步的获得感和成就感。

二、互联网金融理财的实施

从余额宝上市以来,腾讯等电商巨头及各大银行分别推出大量“宝宝类”产品,正式打响互联网金融与银行的第一仗,互联网金融已经成为一个越来越受关注的话题。

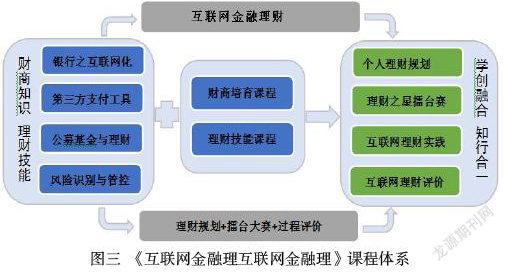

(一)行动导向的“互联网金融理财”体系

在建设“互联网金融理财”模块化活动课程中,我们按照典型工作任务分析,力求对接理财操作工作过程,整个课程分成银行互联网化、第三方支付、直销保险、基金直销平台、第三方平台等模块。低收入群体通过社区免费教学、指导能掌握金融理财方面的专业知识和专业技能。

(二)“互联网金融与理财”模块

1.银行互联网化与理财

(1)存款和理财

互联网金融不断对传统金融攻城掠地并倒逼传统金融加大了金融互联化的步伐。互联网巨头直接“入侵”银行业,阿里的网商银行、百度的百

信银行、腾讯的微众银行、小米的新网银行等互联网银行相继成立。利用传统银行互联网化过程中推出的“优惠”结合理财教学对进行分析、评估并让低收入群体在几无风险的情况下“套利”,网商银行定活宝(三年定期,转出就等于转让存款)可以媲美活期存款,可以随时支取,年化高达3.8,想想传统银行活期0.3%年化利息真是令人叹为奇观。

当然,除了定期、活期存款外,各种银行app中的理财产品更是百花齐放,让低收入群体知晓如何判别其中的风险成为必备一课。让他们了解诸如结构性存款挂钩标的与风险的关系,让他们在无或低风险中收获金融理财的喜悦感。

(2)网上银行、手机银行的使用

进行银行app网络存款、购买理财产品离不开网上银行、手机银行的使用,为此我们对其使用进行了深入挖掘。

网上银行手续费比银行柜台实惠,同行同城转账一般不收费,但同行异地、跨行同城、跨行异地转账并没有免费午餐,如工商银行本行异地转款按交易额1%(最低1元/笔,最高50元/笔)收取手续费。手机银行最大优点是不管跨行、异地转账一律免费,并且实时到账。现在以农业银行手机银行转账为例:

2.第三方支付中的理财

(1)QQ、微信与理财

作为腾讯旗下的两个使用人数最多的即时通讯工具,QQ、微信除了作为聊天工具外,其理财功能不可忽视,微信钱包和QQ钱包都内嵌有理财通,虽然帐号相互独立但其实是一样的。腾讯理财通理财专区有货币基金、保险产品、定期产品、券商产品、基金等。在微信中依次点击“我——钱包——理财通——理财”便可以使用“理财通”进行理财,有稳健理财和浮动收益两类,风险不一。QQ中依次点击“QQ钱包——理财通——理财”,最后呈现的“理财通”界面与微信毫无区别,见右图:

(2)支付宝理财

支付宝资金转入余额宝就等于购买了天弘基金旗下的增利宝货币基金,余额宝还有随时转进、转出的便利,余额宝可以用于消费、转账等。1元起购、随时可转出、年化约2.9%的特点让银行的定期、活期存款顿时黯然失色。支付宝转入余额宝的过程按“打开支付宝——首页——更多——余额宝——转入——输入金额——确认转让”等步骤。

当然,支付宝除了余额宝理财外,也提供了丰富的理财产品供人们选择,除了稳健收益还有浮动收益产品。理财产品包括定期、基金、股票、黄金等,操作步骤如下,依次点击 “首页——蚂蚁财富——理财”。

余额宝、理财通、现金宝等互联网理财以低门槛、高收益、高安全等特点吸引了大量投资的客户,特别受年轻一族的青睐,如2013年10月,互联网巨头百度联手华夏基金推出了“百度理财平台”,随后新浪发布“微银行”,腾讯也不甘示弱,联手旗下财付通杀入线下支付业务,并联手银河基金上线“定投宝”,挂钩股票型基金,“定投宝”10元起购、无购买费用的特点吸引大家。要知道,基金公司、银行、证券公司定投股票基金一般幾千起购,手续费也不少。

3.直销保险

随着互联网势如破竹的发展,各电子商务网站开足马力开拓互联网保险业务。以淘宝为例,2011年11月淘宝网就率先开辟了保险频道(http://baoxian.taobao.com),平安、人保、太平洋、阳光等保险业巨头一个个不甘落后都在淘宝上专门开辟了保险旗舰店。除淘宝外,京东商城、苏宁易购、国美等电商巨头的互联网保险业务也亦步亦趋。

4.公募基金直销平台

基金直销,是指各大基金公司在公司官方网站直接进行电子化基金买卖的一种方式。在银行柜台买基金,手续费一般是交易金额的1.5%,在网上银行买,手续费是银行柜台的6-8折,但如果在基金公司官网直销渠道买,手续费最低只需要4折或更低。在基金公司网站直销平台申购和赎回省时、省力且省钱,何乐而不为?

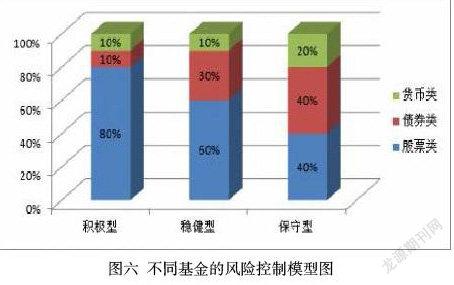

基金公司的基金分为指数型、股票型、混合型、债券型、保本型、理财型、货币型、QDII等基金,不同类型的基金风险等级不一样,必须让学生学会从择时、产品、历史收益、基金经理等方面学会控制风险。

(三)理财实践:理财规划 VS“理财之星”擂台赛

为了对传统课程计划进行改变,真正提高低收入群体互联网理财能力,我们特别注重在实践环节的操作和指导,大胆尝试让他们在互联网理财SWOT分析的基础上,制定切合实际的理财规划并在学习过程中按照自己的理财计划进行理财实践,并在他们中进行“理财之星”擂台赛,时间以6月为限,按照分散多元投入的要求,对于互联网银行定期存款、货币基金、余额宝等低风险或者无风险的不予限制,对于股票基金等高风险产品严格控制数量、金额等。

1. SWOT分析

在对低收入群体进行实施互联网理财免费教学和指导时,我们就开始思考在互联网理财前我应该如何进行准备呢?互联网理财SWOT分析是理财规划实施的第一步,有了这第一步他们就对自身在互联网理财方面的优劣势、机会和威胁一目了然,为未来的理财计划的实施进行“诊断”和“开处方”。

2.理财规划VS“明日理财之星”擂台赛

⑴理财规划书

在学生对互联网理财SWOT分析的基础上,我们进一步要求他们根据SWOT个人分析制定自己切实可行的理财规划并在此基础上付诸实施。

⑵“明日理财之星”擂台赛

通过互联网理财SWOT分析,明晰自己的弱点和风险,据此制定个人理财规划,根据每个人的特点在指导老师的帮助下完善规划,量身定做的理财规划书为“明日理财之星”擂台赛指明了方向和目标。

(四)互联网理财风险控制

互联网金融市场给投资者带来了机会,也带来了前所末有的问题和风险,学会判别并控制理财风险对于低收入群体意义重大,在理财实践中老师“授之以渔”,通过不同的查询工具让他们学会查询最基本的风险信息,学会风险分析,查询网址如下:

启信宝:http://www.qixin.com/

企查查:http://www.qichacha.com/

全国企业信息公示系统:http://gsxt.saic.gov.cn

2.查询平台注册和工商信息

通过平台查询工具启信宝、企查查、天眼查、全国企业信息公布系统等查询公司注册和工商信息,从中判别企业相关信息。如通过启信宝可以查询关联公司、风险信息。

三、实践效果

本研究从互联网金融与理财这鲜有涉猎的新颖的视角出发,从低收入群体互联网理财现状调研入手,通过实践教学、个人理财规划书撰写、未来理财之星擂台赛等区别于传统社区帮扶的方法和策略等抓手,让低收入群体学会理财,学会“以钱赚钱”,让理财神秘不再,不再是高端人士的专利,为低收入群体也能拥有“梦想”。

在“互联网金融与理财”实施过程中,低收入群体直呼“脑洞大开”、“钱途无量”,特别是在制定个人理财规划书和参与“明日理财之星”理财擂台赛过程中,他们学会了规划自己的“钱包”,懂得了如何开源节流,竭力合理控制消费。互联网金融与理财让低收入群体真正“触网”并融入互联网,因为他们意识到了资产配置、投资规划、理财实践在以后生活中的重要性,这成为财富保值增值和体面生活的必备本领。低收入群体从中学会了“以钱赚钱”的本领,增加了他们未来美好生活的可能。

【参考文献】

1.杨琦.互联网金融理财产品的创新优势及发展探究,《金融与经济》[J][J],2015年5期

2.王芳菲.浅析互联网金融理财产品风险,《时代金融(中旬)》[J],2016年1期

3.向旭.互联网金融理财的优点与缺点分析,《中外交流》[J],2015年33期

4.曹珍.我国农村互联网金融理财发展困境研究,《农村经济与科技》[J],2016年22期

5.刘毓斌,基于互联网金融时代下的小额投资者理财行为研究——以余额宝和百度理财为例,《经贸实践》[J],2017年5期

6.李天阳.《一本书读懂互联网金融》[M].北京:北方文艺出版社,2016年4月第一版.

7.张文.《玩转微信赚大钱》[M].北京:中华工商联合出版社,2014-09

8.汤浔芳.《颠覆金融》[M].北京:企业管理出版社. 2014年10月

猜你喜欢

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11