全球疫情和中美贸易战下的中国大豆市场分析

2021-01-28 10:42马辞森

锦绣·中旬刊 2021年2期

马辞森

摘要:本文结合中国大豆市场的实际情况及大豆国际贸易的特点,研究全球疫情和中美贸易战对中国大豆供需平衡的综合影响。在研究了2020年以来,大豆的进口数据,大豆期货价格的变化及主要相关行业的研究信息后,得出结论:一是疫情弹性高于中美贸易战弹性,对中国大豆市场供需关系的影响。二是疫情得到控制后,疫情导致的行业需求反弹和中美贸易战导致的供给紧缩同向作用,使大豆供需关系更加紧张,供给不足的情况更加严重,价格飞涨。

关键词: 全球疫情;中美贸易战;大豆;国际贸易

随着中国经济的发展和大豆国际贸易供需关系的变化,中国逐步从主要的大豆出口国变为全球最大的大豆进口国。中国的大豆日益依赖进口,大豆的主要加工产品为大豆油和豆粕,分别为餐饮行业的主要食用原材料和饲料行业主要的加工原材料。随着全球疫情的蔓延和中美贸易战的持续进行,本文研究了这两种影响因子对中国大豆贸易的影响,并提出解决方案。

一、中国大豆油贸易现状

1.1 国内市场对大豆进口依赖大

20世纪上半叶,中国大豆产量位居世界第一,也是大豆的主要出口国。直到上个世纪末,国内大豆的需求一直由国产大豆供应。但是,由于中国面临着人多地少的基本国情,政府对农业的发展战略是优先保证口粮作物,如水稻、小麦和玉米的种植,逐步加大以上作物的耕作面积,而减少了大豆的播种面积。同时,中国加入WTO后,对大豆的关税做了重大调整,不再对大豆进口实行配额限制。以上诸多原因做成了我国大豆的供应严重依赖进口的现状。

1.2 国内市场对大豆的进口需求呈稳定增长态势

从表一数据中看,从2010年到2018年期间,大豆进口金额增长了51.85%,大豆进口数量增加了60.66%,说明我国对进口的依赖程度在逐步加上深。

就今年的情况而言,据海关统计,今年1-5月,我国进口大豆3388.3万吨,比去年同期(下同)增加6.8%;价值938.6亿元人民币,增长4.9%;进口平均价格为每吨2770.2元,下跌1.7%。其中,5月份当月进口937.7万吨,增加27.7%;价值253.5亿元,增长31.6%;进口均价为每吨2703元,上涨3.1%。

1.3 我国大豆进口来源相对固定

2009-2017 年巴西、美国、阿根廷所占的比例均值分别为43.85% 、40.91% 和 11.14% 。说明中国大豆进口来源国高度集中于巴西、美国、阿根廷,三者合计进口量占总进口量的比例一直保持在 94% 以上。

我国大豆油的市场供应,受巴西、美国、阿根廷等主要大豆出口国的影响很大。

二、中美贸易摩擦下,进口结构发生调整

2.1 贸易战下从美国进口份额下降

在中美贸易摩擦下,大豆成为中美较量的战场之一,中国从美国进口大豆量大幅下降,而加大了从其他国家进口大豆的力度和规模。

今年以来,我国大豆月度进口量逐月回落至3月份的427.8万吨后,4月份开始连续2个月反弹,5月份当月进口937.7万吨,环比增加39.6%。从进口来源地看,自巴西进口大幅增加,自美国进口持续萎缩。5月份,我国自巴西进口大豆886.2万吨,同比增加39.5%,环比增加49.2%,占当月大豆进口量的94.5%。自美国进口在1月份达到高位后逐月下行,5月份降至49.2万吨,同比减少45.7%,环比减少26.1%。

2.2 贸易战下我国逐步调整进口来源

海关数据显示,从2020年我国进口大豆国别的结构来看,我国从乌克兰(同比增725%)、俄罗斯(同比增17.70%)、埃塞俄比亚(同比增2142.86%)等国家进口大豆同比增长幅度较大。同时,我国从哈萨克斯坦(同比减少58.74%)、烏拉圭(同比减少24.72%)、加拿大(同比减少93.90%)进口的大豆量明显减少。

2020年1-9月,我国还从贝宁进口了0.25万吨大豆。我国从坦桑尼亚等非洲国家进口大豆短期并不会对国内的大豆系价格造成很大影响,但随着全球贸易关系的发展和我国“一带一路”政策的实施,我国进口大豆的国别结构可能发生不小的变化。非洲的其他大豆生产国还包括南非,尼日利亚和赞比亚,日后这些国家的大豆进口是否能被批准也值得期待。

三、疫情对全球大豆贸易的影响

海外新冠疫情形势严峻,大豆主产国美国、巴西、阿根廷的大豆产量占全球的 80%,当前3个国家确诊病例仍在上升,从而使全球大豆压榨及运输的不确定性提升,全球豆类价格波动率提升。

伴随新冠疫情的不断发展,巴西、阿根廷的相关举措不断加大,近期频频有阿根廷和巴西“封城”、停工的消息爆出。巴西作为全球大豆主要出口国,阿根廷作为全球豆粕、豆油的第一大出口国,“封城”停工势必影响到全球大豆、豆粕以及豆油的供应,相应的全球豆类价格很有可能会提升。

新冠疫情为世界大豆供应增加了诸多不确定性因素。

四、全球疫情和中美贸易战下的中国大豆市场发展趋势

4.1 豆粕需求下降后又急剧上升,养殖业对大豆贸易的影响

抗击新冠肺炎疫情的阻击战打响后,交通管制措施成为有效控制疫情的重要举措。在有效控制疫情的同时,道路封闭也了导致与养殖相关的饲料、兽药的生产和运输受阻,无法运输到养殖户手中。部分地区政府单位为控制疫情采用严格限制屠宰场、饲料厂复工的方法,养殖场户出现了因饲料不足而不得不就地屠宰大量家畜,导致养殖业作为对豆粕主要的需求行业需求不足的情况严峻,致使市场对大豆加工副产物豆粕需求弹性下降,从而引起市场对大豆需求的下降。

然而,随着中国疫情的控制,养殖业开始回温,前期减少的家畜供应亟待恢复供应。能繁母猪和生猪存栏快速回升,双双实现同比由降转增。农业农村部最新数据显示,7月份全国生猪存栏环比增长4.8%,同比增长13.1%,这是自 2018年4月份以来生猪存栏首次实现同比增长,也是继6月份能繁母猪存栏同比增长后,生猪产能恢复的又一个重要拐点。7月份能繁母猪存栏环比增长4%,同比增长20.3%。

养殖业特别是生猪养殖业在疫情的大环境下,先发生规模大范围缩减,在疫情控制后又发生大规模的恢复。

4.2 豆油需求下降后又急剧上升,餐饮行业对大豆贸易的影响

疫情发生后,为了控制疫情,防止群众聚集成为有效控制疫情的重要手段之一。餐饮行业作为人员密集场所,首当其冲收到冲击。一是有政府机关明令禁止餐饮行业在疫情严重时营业;二是居民对疫情的恐慌心理,也促使了居民减少到餐饮店消费。

国家统计局发布的我国2020年一季度国内生产总值(以下简称 GDP)初步核算主要结果显示,住宿餐饮业绝对额为2821 亿元,比去年同期增长-35.3%。2020年一季度,以四川餐饮为例,四川实现餐饮收入435.6亿元,同比下降32.1%,比商品零售额降幅高11.9个百分点,增速较上年同期回落44.2个百分点。实现营业额同比下降44.8%,增速较上年同期回落50.6个百分点。其中,2、3月四川分别实现餐饮收入43.7、149.9亿元,同比分别下降79.2%、28.4%,分别较上年同期回落 90.3、40.7 个百分点,降幅分别比同期商品零售额高48.4、23.1个百分点。疫情初期,餐饮行业几乎处于停滞状态,对大豆油的需求大幅降低,各大油厂停止开机,豆油豆粕供应双双停滞。

随着国内疫情的有效控制,餐饮行业实现大面积的消费反弹和发展,特别是网络逆势高增长和外卖行业的加速发展。从而造成了餐饮行业大规模缩水,在大洗牌之后,优质餐饮发生高速的增长。

调查显示,餐饮行业是主要使用大豆油的行业,餐饮行业的发展波动,使豆油需求出现了大规模下跌后又快速的恢复,并实现增长。

4.3 国际大豆供应不足

在中美贸易战的环节下,中国为了维护自身的权益,加大了对美国大豆进口关税。据报道根据中国已生效的对美部分商品加征关税措施的规定,中国对美国进口大豆加征25%的关税这限制了大豆的进口,这已经引起了国际大豆贸易格局的新变化。

同时,美国、巴西和阿根廷由于疫情控制不力,疫情大范围爆发。

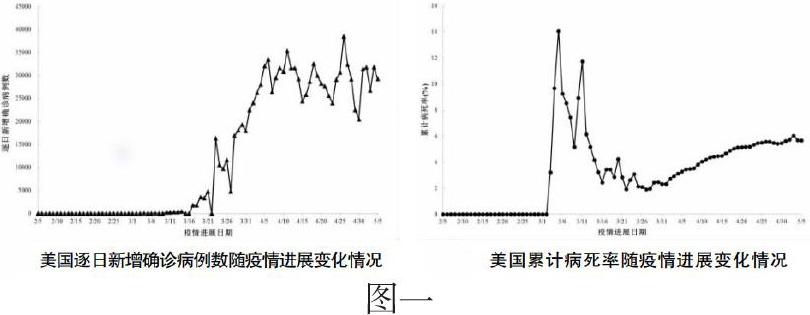

据数据统计,截至2020年5月5日,美国累计确诊病例数为1154985例,逐日新增确诊病例数为29266例,死亡总数为61906例,逐日新增死亡病例数为1196例。通过折线图分析收集到的数据可以发现,美国逐日新增确诊病例数从3月16日至4月6日以比较稳定的趋势迅速上升,从4月7日至5月5日在同一较高水平上下波动(图3) 。累计病死率从3 月27日起呈相对稳定上升趋势并逐渐趋于平稳(图4) 。

因此,贸易战和全球疫情的大爆发增加了国际大豆贸易的不确定性,国际大豆供给弹性减少。

4.4 结论

结合以上分析可以得出,疫情对大豆市场的影响表现在需求端的先大幅下降又大幅上涨,贸易战对大豆市场的影响表现在供给端的大幅下降。

从图二可以看出,大豆的价格表现出从去年12月份到今年10月份先降价再大范围反弹以至于超过2019年12月的价格。

从图三可以看出,大豆的进口数据(数量和金额)从2019年9月到2020年09月表现为先大幅下降后又大范围反弹以至于超过2019年12月的价格。

据海关数据,我国大豆消费需求率先恢复,带动全球大豆需求增加。2020 年上半年我国装运巴西大豆4454万吨,同比增长32.2%,占其出口总量的70%。截至7月9日,2019/2020年度我国 装运美国大豆1318万吨,同比增长43.4%,占其出口量的 34%。

图二和图三下降时间段和疫情的爆发时间段相一致,反弹时间段和疫情得到控制的时间段相一致。

综上所述,疫情对大豆贸易的影响力相对于贸易战的影响力更强。在疫情爆发阶段,疫情所造成的的需求下降对市场的影响层度大于贸易战所造成的供给不足对市场的影响层度。在疫情得到控制阶段,疫情得到控制所造成的市场需求反弹和贸易战所造成的供给不足在相同方向作用,使大豆供需严重不平衡,从而也导致了大豆价格的大幅度上涨。

所以得出以下结论:一是疫情高于中美贸易战对中国大豆市场供需关系的影响。二是疫情得到控制后,疫情得到控制和中美贸易战同向作用,使大豆供给不足的情况更加严重。

五、中国大豆市场发展的建议

5.1 主动调整大豆进口结构

积极加强同世界主要大豆出口国(如巴西和阿根廷)的贸易谈判,增加从巴西和阿根廷的大豆进口,包括副产物大豆油和豆粕的进口。据了解,受中美贸易战影响,巴西已经开始增加大豆种植面积,阿根廷也开始出口大豆副产物豆粕。

5.2 结合“一带一路”,扶持新兴国家大豆种植

非洲国家的气候条件、温度湿度、日照条件及土地面积都适合大豆的种植,我国应积极增加对非洲国家的大豆产业扶持,特别是加强与中国有长期友好合作关系的国家,如肯尼亚、坦桑尼亚、尼日利亚等国家的大豆种植技术的转移和大豆种植面积的鼓励性扩大。海地区国家乌克兰、俄罗斯等国的大豆、葵花籽等油料的产量和出口量增长比较迅速,中国应继续研究从黑海地区等新兴产区进口油料的可行性。其他“一带一路”沿线国家在未来也可能逐渐成为中国的进口大豆来源地,中国应加强同这些国家的大豆贸易,在贸易政策上给予大豆贸易一定的扶持性优惠政策。

5.3 在保证谷物类基础口粮的耕地面积的情况下,鼓励国内大豆种植。

基础口粮作为中国粮食安全的利剑,其重要性不言而喻。中国应该加大对基础口粮类谷物的科技投入,增加基础口粮亩产,如近期正在实验种植的第三代杂交水稻成功,大大提高了产量。在口粮年产量得到保障的前提下,中国可以鼓励农民增加大豆种植面积,对大豆种植进行政策性鼓励和投入,提高自给自足的能力。同时,鼓励各级农科院加大对大豆技术的研发投入,优化大豆产量和出油率等指标,提高国内大豆的市场竞争力。

5.4 扶持大豆替代品的產业链

中国国内市场对大豆的需求主要体现在两方面,一是餐饮行业和居民消费对大豆油的需求;二是养殖业对豆粕作为饲料原材料的需求。而这两方面需求有相当一部分产品可以作为替代品,如菜籽、玉米、葵花籽等农作物都可以加工成为油脂供食用和粕类供饲料加工。中国可以鼓励菜籽、玉米和葵花籽的种植,而菜籽本来也是成都平原和汉中平原的优势作物,加强菜籽的种植可以缓解一部分来自大豆贸易的压力。

参考文献

[1] 酒店、餐饮业的疫情应对策略与未来发展 王红芳1,2

[2] 中美贸易摩擦下的中国大豆产业现状与发展趋势 姚林

[3] 中国主要食用油产品贸易竞争力演进态势分析 李平 代洋洋 王维薇

[4] 中国大豆和大豆油需求-基于SDAIDS模型的实证分析 赵殷钰 郑志浩

[5] 《中国粮食经济》2020年第9期粮食市场

[6] 大豆主产国疫情蔓延 豆粕期价波动率提升《粮油市场报》侯芝芳

[7] 新型冠状病毒肺炎发病趋势分析及预测 佟亮,王陵,李晨,葛伟,胡海霞,袁堉琨

[8] 中美贸易战对中国大豆进口贸易的影响及对策 白杨

[9] 2020 年前三季度我国生猪生产现状及后期走势分析 虞华

[10] 四川餐饮业应对“疫情寒冬”成效显著 余学英 周作昂 安江丽 徐杨莉

(绵阳职业技术学院 四川 绵阳 621000)

猜你喜欢

进出口经理人(2021年7期)2021-08-23

进出口经理人(2021年6期)2021-07-20

合作经济与科技(2018年14期)2018-06-08

智富时代(2017年7期)2017-09-05

智富时代(2017年7期)2017-09-05

WTO经济导刊(2017年6期)2017-06-29

农产品市场周刊(2017年6期)2017-03-10

农产品市场周刊(2017年4期)2017-03-03

儿童故事画报·智力大王(2015年10期)2016-01-27

幼儿智力世界(2015年5期)2015-08-20