我国商品期货价格指数编制方法的现状与国际比较研究

2021-02-08 15:28褚晓琳王家晨郭志强

中国证券期货 2021年4期

褚晓琳 王家晨 郭志强

摘 要:文章选取了国内外商品指数最新的编制方案,分析了我国商品期货价格指数编制方法的现状,然后在分析国外著名商品价格指数编制的基础上,从指数的编制目的和原则、商品选择、权重设计和比较、合约选择比较、指数计算五个方面,综合比较国内外商品价格指数编制方法的区别,借鉴国外商品指数的编制经验,提出了相关结论及改进期货指数编制的建议。文章的创新之处是增加了国内外第二代及第三代商品指数编制方法的比较研究。

关键词:商品期货 价格指数 编制方法

一、引言

商品期货价格指数是体现商品期货价格水平整体变化趋势的指数,其走势与宏观经济密切相关,且商品期货指数大多领先于经济运行指标,因此商品期货指数可以深化期货市场的价格发现功能,为政府宏观经济管理部门决策提供价值参考。商品期货价格指数的另一个重要作用是可投资性,商品指数与股票指数、债券指数之间的相关性较低,如果将其纳入投资组合,可以为投资者提供分散风险、抵御通货膨胀的投资工具,提供更高层次的商品、资产定价和风险管理服务。作为期货市场体系建设的重要组成部分,优化我国商品期货价格指数的编制,有助于开发各类指数产品,夯实我国期货市场的基础,深化期货市场服务投资者和实体经济的功能。

我国目前商品期货价格指数的编制与研究仍处于起步阶段,国内的相关研究主要集中在国外和国内外第一代商品价格指数编制方法的比较研究,并且研究时间较早。黄伟对国外著名商品指数的编制方法从编制目的和原则等方面进行全方位比较研究,提出了编制我国相关商品指数的总体思路。徐国祥和李文探索并解决了成分商品入选、计价合约选取、权重设计和权重漂移四个问题,设计并编制了中国商品期货价格指数和中国商品期货投资指数。崔闯等研究了国内外各个商品指数的相关文献中所使用的指数评价体系,分别从几个不同维度对评价指标进行了整理分类,并分析了我国商品指数发展的现状和不足。王建建等使用时间序列分析方法对中美两国的商品期货价格指数与CPI、利率之间的相互关系进行实证分析,验证了商品指数对宏观经济的标尺性作用,通过对两国分析的不同结果,对我国商品指数发展提出改善建议。王海玲等将国外不同的展期策略應用于我国期货的日度数据中进行分析,得出不同特点的期货适用相应展期策略的结论。Anh和Six进行了国外三代商品指数的比较研究,分析了国外第三代商品指数优于第一代商品指数的方面。赖宝全基于我国期货市场的实际情况,提出了我国商品指数发展面临的现实要求。程安和陈海龙对我国商品期货价格指数在配套体系建设、政策支持等方面的发展现状和问题进行了梳理,提出了相关的政策建议。王荆杰等对CRB指数、标普—高盛商品指数和BCOM指数的编制方法进行了梳理研究。姜圆和韩乾使用时间序列分析方法,对商品期货价格指数与通货膨胀率的相关性进行研究,得到了显著的结果,证明了商品指数对于宏观经济发展的标尺性作用。由于国外商品期货价格指数的编制与应用已比较成熟,因此本文在国外指数已发展到第二代及第三代的背景下,选取国内外商品指数最新的编制方案,分析了我国商品期货价格指数编制方法的现状,然后在分析国外著名商品价格指数编制的基础上,比较国内外商品价格指数编制方法的区别,借鉴国外商品指数的编制经验,提出了相关结论及改进期货指数编制的建议。本文的创新之处是增加了国内外第二代及第三代商品指数编制方法的比较研究。

二、我国商品期货价格指数编制方法分析

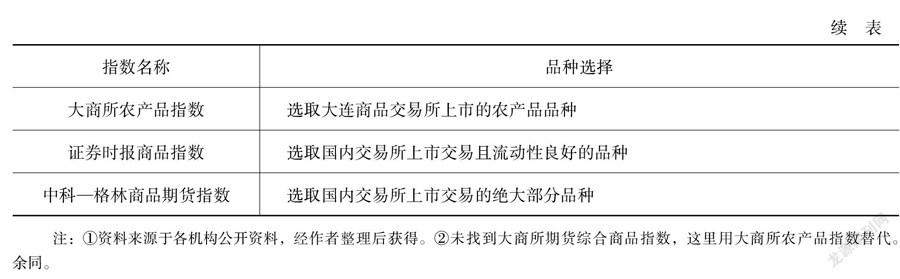

该部分选取了国内主要的11种商品指数,分别是南华商品指数、北大光华—富邦中国商品指数、北大汇丰中国商品期货指数、中证商品指数、Wind商品指数、文华商品指数、上期商品指数、郑州易盛商品指数、大商所农产品指数、证券时报商品指数及中科—格林商品期货指数。该部分主要以商品综合价格指数为例,分别从品种选择、合约选取、权重设计和调整、计算方法等方面,通过列表的形式对这11种指数的编制方法进行比较研究,并得出相关结论。该部分主要分析了国内第一代商品价格指数编制方法的现状,对于第二代指数,由于目前国内数量较少,将在后面国内外比较研究部分阐述(见表1)。

(一)指数的品种选择比较

通过表1可以看出,除了三大交易所指数选用在自己所上市交易的品种,其余国内的指数都是选自国内上市的期货品种,侧重流动性和代表性比较强的上市品种,流动性和代表性主要用持仓金额、成交金额和上市时间等因素考量。商品价格指数选用期货合约价格,是因为期货合约价格对市场供求更敏感,且期货合约每天的价格及成交量都是公开透明的,所以能减少指数掺杂过多的人为判断,减少价格被操纵的可能性。

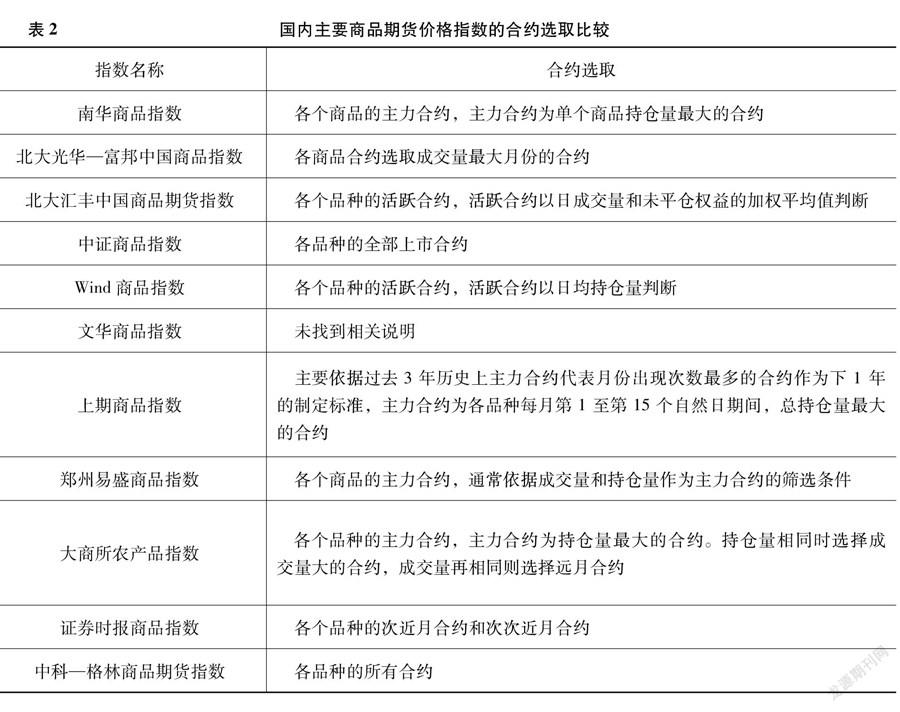

(二)指数的合约选取比较

通过表2可以看出,国内的商品指数除了中证和中科—格林选取品种为国内上市交易的全部合约,大多指数选取合约主要是考虑该合约的活跃性,因为合约活跃性越强,其持仓量和成交量往往也越大,合约的流动性也越强,合约能更好地反映其品种的价格及变化。持仓量和成交量常作为选择活跃合约的标准,以持仓量作为主要标准的指数略多于以成交量作为主要标准的指数,有的指数将持仓量和成交量共同作为选择活跃合约的主要条件。

(三)指数的权重设计及调整的比较

通过表3可以看出,国内商品期货价格指数权重设计主要考虑对期货市场上交易活跃性和实体经济重要性的反映,有的指数权重设计综合考虑期货市场和现货市场,有的指数权重设计仅考虑单个的期货市场或现货市场。对期货市场上交易活跃性的考量主要以持仓量与成交量或持仓金额与成交金额为依据,对实体经济的重要性主要用消费量与产量或消费金额和产值来衡量。大多数指数都有权重调整,其中固定期限调整多以年为单位,Wind以季度为单位。部分指数对板块权重、单商品权重有上下限限制,且设计了防止同一个因素的重复影响上下游商品权重的机制。

(四)指数的计算方法比较

通过表4可以看出,国内的商品期货价格指数的计算方法主要采用加权综合法和加权平均法两种方法。实际编制时对于这两种方法的选择,还要依据收益率及波动性等其他因素的分析。对于基期的选择,大多数指数都集中在2002年至2005年,最早的是1994年,最晚的是2013年,Wind是选取行业内第一个上市品种的上市首日。多数指数的基点选取1000点。

三、国内外商品期货价格指数编制方法的比较研究

比较国内外著名商品期货价格指数的编制方法,对我国商品期货价格指数编制具有重要的启示意义。本文选取了5个国外第一代著名的商品指数,分别是RF/CC CRB、S&P GSCI、BCOM、RICI、DBLCI。首先从商品指数的编制目标和原则、成分商品选择、权重设计、合约选择、指数计算5个方面进行比较,然后比较研究国内外第二代商品价格指数的编制方法。

(一)商品期货价格指数的编制目标和原则

1.国外商品期货价格指数编制目标和原则

商品期货价格指数的编制目标通常有两种:一是标尺性,即指数编制要反映市场的宏观走向、通货膨胀水平;二是可投资性。商品指数的主要编制原则有三个:多元化原则、连续性原则以及流动性原则。

CRB指数和S&P GSCI商品期货价格指数在编制目标上兼顾两方面,既能反映全球宏观经济走向、通货膨胀水平,同时也兼顾可投资性。CRB指数编制侧重于标尺性,S&P GSCI商品指数作为国际市场资金跟踪量第一的商品期货价格指数,则更重视指数的可投资性。两者都有三个编制原则:多元化、连续性和流动性。BCOM商品指数作为国际市场资金跟踪量第二的商品期货价格指数,在编制目标上强调可投资性,也重视指数对宏观经济的指导意义。RICI商品指数作为覆盖最广的商品指数,目标是成为世界范围内衡量原材料价格走势的有效指标,兼顾对宏观经济的反映与可投资性。DBLCI商品指数旨在成为全球最具流动性的商品期货价格指数,该指数是包含商品成分最少的商品期货价格指数,编制目标是可投资性,编制原则有两个:连续性和流动性。

2.国内外商品期货价格指数编制目标和原则的比较研究

和国外相比,国内商品期货价格指数编制原则上目前也注重多元化、连续性和流动性。但在编制目标上,国内指数大多注重标尺性,对投资性重视不够。一方面因为国内指数的编制处于起步阶段,另一方面与国内商品指数产品发展迟缓,跟踪商品指数的产品和资金量少有关。

(二)商品指数成分商品的选择

1.国外商品指数成分商品的选择

商品指数成分商品种类和数量的选择,是由商品期货价格指数的编制目标和原则决定的。目前包含成分商品数量最多的是RICI商品指数,有38种商品;包含成分商品数量最少的是DBLCI商品指数,只有6种商品。整理得到表5,观察各成分商品的类别比例,可以看到这5种商品期货价格指数都是综合商品指数。在这5个商品指数中,能源都是占比最高的成分商品类别,其中能源占比最高的是S&P GSCI商品指数(61.71%),占比最低的是BCOM商品指数(29.93%),这是因为该指数的多元化原则限制成分商品的比例上限。

2.国内外商品期货价格指数成分商品选择的比较研究

国内文华商品指数与南华商品指数目前包含原油(能源类)作为成分商品,但国内其他商品指数的能源类成分商品依然种类较少,权重较低,许多商品指数只包含燃料油一种能源类成分商品(如中科—格林商品期货指数与北大光华—富邦中国商品期货指数),天然气作为能源类代表商品,目前仍未包括在内。能源类成分商品对于一個商品指数来说是必不可少的,观察国外的5个著名商品指数,可以看到能源类成分商品都占有最大的权重。能源对宏观经济的影响巨大,能源商品的缺失会对商品指数的标尺性和可投资性产生不良影响。

近年来,我国综合商品期货价格指数包含的成分商品种类显著增多,种类远远多于国外综合商品指数所包含的平均数量,如文华商品指数(34种成分商品)和Wind商品指数(43种成分商品)。总体上看,对比国外的综合商品指数,我国综合商品指数在成分商品的选择上,仍然处于初期探索阶段,普遍存在着选择数量多却缺少选择章法、各个不同种类商品数量分配不合理的问题,目前不能良好地发挥综合商品指数的作用,品种数量初具规模,品种结构有待优化。

(三)指数的权重设计和比较

指数的权重设计是由商品指数的编制目标和原则决定的。国外商品指数权重设计可以从权重确定依据、权重限制、避免重复计算和权重调整这四个方面来进行研究。

1.权重确定依据

CRB商品指数是等权重的。CRB指数自建立以来经过了9次权重调整,以确保能够代表市场的宏观经济走向,当前的编制方案是2005年修订的延续。

S&P GSCI商品指数是一种生产加权指数,按照商品在5年期间全球范围内的产量设计指数权重,旨在反映每种成分商品对世界经济的相对重要性。权重(CPW)计算包括四个步骤:①确定每个S&P GSCI商品在5年间的世界生产总值(WPQ);②确定每个S&P GSCI商品在5年间的世界平均产值(WPA);③根据商品合约的交易总量百分比计算商品合约产值权重(CPW);④对权重进行某些调整。

BCOM商品指数权重的确定兼顾了指数编制的两个目标:一方面,类似S&P GSCI,除了产量还加入了流动性作为确定权重的依据,将商品流动性权重和商品生产权重相结合,为每种商品建立商品指数权重;另一方面,为了指数的经济意义和多元化原则,对权重进行了限制(下文详述)。

RICI商品指数权重的确定依据是消费量。RICI商品指数中包含的所有商品必须在公认的交易所公开交易,以确保易于追踪和验证。RICI不包括其他流行商品指数中包含的未交易商品,如生皮或牛脂。

DBLCI商品指数对6种商品中的每一种都有固定的权重,并且该指数每年在11月的第1周进行重新平衡。因此,权重根据商品期货的价格变动在一年中波动。

2.权重限制

在这5种商品指数中,BCOM商品指数对权重进行了限制,并每年执行1次:单一商品(如天然气、白银)不得构成指数的15%以上;单一商品及其衍生产品(如WTI原油、Brent原油以及ULS柴油)构成该指数的比例不得超过25%;任何商品类别(如能源、贵金属、畜产品或农产品)构成指数的比例不得超过33%;在流动性允许的情况下,任何单一商品(如天然气、白银)均不得构成该指数的2%以下。最后一条规则通过给一篮子中最小的商品赋予相当大的权重来帮助增加指数的多样性。权重较小的商品最初可能会通过先前的步骤将其重量增加到高于2%。

3.避免重复计算

BCOM商品指数在计算商品生产权重(CPW)时,需要使用所有符合标准的商品的生产数据,但是不包含衍生商品的数据,以避免重复计算。并且在特定商品有多个指定合同的情况下,在此阶段将生产数据仅分配给一个指定合同,以避免重复计算。所有商品的数据均来自同一个5年期间。

4.权重调整

除了CRB商品指数权重不定期调整之外,其他4种商品指数每年都对权重进行调整,旨在反映最新的商品市场状况。S&P GSCI商品指数权重在每年年初进行调整;BCOM商品指数会在新的商品期货指数年的前一年的第三季度或第四季度计算新的商品指数权重,新的商品指数权重将在这一年的1月实施;RICI商品指数的权重每年由RICI委员会进行审核,并于每年的12月分配来年的权重;DBLCI商品指数每年11月第1周对指数权重进行调整。

5.国内外商品期货价格指数权重设计的比较研究

比较国外著名综合商品期货价格指数,我国综合商品期货价格指数的权重设计总体上仍然权重确定依据较少、权重设计考量比较简单。但也可以看到,近年来,国内商品指数在权重设计的规则上已初具雏形,存在交易量、持仓量和宏观经济指标作为权重确定依据,有权重限制规则、避免重复计算规则和较为合理的权重调整规则。有的商品指数同时兼顾了标尺性和可投资性,良好地平衡了经济意义和流动性,权重的分配调整也充分参考了国外著名商品指数的编制经验,具有良好参考价值。

(四)指数的合约选择比较

一般来说,商品指数的合约选择可划分为交易所选择与月份选择两部分,综合考虑合约的代表性、可交易性等诸多因素。

1.交易所选择

各大期货交易在历史的长期发展过程中都已经发展出了自己独特的优势种类,商品指数可以根据成分商品的种类直接选择最有优势的交易所:如能源类一般选择NYMEX、贵金属类一般选择COMEX、工业金属类一般选择LME、农产品类一般选择CBOT、畜产品类一般选择CME、软饮化工类一般选择NYBOT。

2.月份选择

大宗商品的供求有着较强的季节性,各类商品上市合约的月份不同,不同到期月份合约的活跃程度差异较大。通常来说,近月到期合约最为活跃,也成为各大商品指数的主流选择。

大宗商品期货合约通常会指定标的实物商品的交割日期,随着这一日期的临近,投资者可以将到期日较近的合约替换为较远的合约以避免实物交割的风险。例如,10月购买并持有的WTI原油期货合约可能会指定1月到期。随着到期日期的临近,1月到期的合同可能会替换为3月交货的合同。此过程称为“滚动”。为了保证指数的连续性,大部分指数都进行了滚动设计。以BCOM为例,其彭博WTI原油子指数每隔一个月滚动一次,为避免指数突然的大幅度变化,逐日按20%比例过渡,将新合同的权重从0增加到20%、40%、60%、80%,最后是100%,这个过程在5天的时间内实施完毕(见表6)。

3.国內外商品指数合约选择的比较研究

如上文所述,国外通常近月到期合约最为活跃,我国商品指数在合约选取上同样看重合约的活跃性。但由于我国的能化与农产品主力合约大多为1、5、9合约,导致选取的近月到期合约通常不是最活跃合约。所以我国大多数指数合约不选取近月合约,而是综合考虑合约的活跃性。除此之外,由于国内市场环境仍不成熟,造成跨市场、跨类别、跨交易所的数据难以整合,一些商品指数(如中科—格林商品期货指数和中证商品指数)选择了不确定主力合约的方式,整个市场有待整合。

(五)商品期货价格指数的计算

1.RF/CC CRB商品指数的计算

RF/CC CRB商品指数采用加权平均法,在每个商品分类主指数和远期指数中为每种商品计算一个单独的商品“百分比回报”(PR)。工作日t的PRt为

PRt=PRt-1×CPStCPSt-1;

CPS是相关期货合约的最晚到期月的价格。如果第t天在4天的滚动期内,则CPS应为前后到期月的加权平均价格。通过百分比回报,可以得到RF/CC CRB商品指数:

ERt=∑ni=1PRit;

n=19时,得到RF/CC CRB商品指数;n=15时,得到非能源子指数;n=9时,得到能源金属子指数。

2.S&P GSCI商品指数的计算

S&P GSCI商品指数采用加权综合法。S&P GSCI商品指数值等于S&P GSCI的美元总权重TDW(Total Dollar Weight)除以归一化常数NC。在1970年1月2日,S&P GSCI的指数值为100。用公式为

S&P GSCId=TDWdNC;

S&P GSCI除以归一化常数以确保指数连续性。总美元权重和归一化常数的计算详见S&P GSCI的指数编制方法手册。

BCOM商品指数、RICI商品指数和DBLCI商品指数的计算均采用加权综合法,在此不再详述。

3.国内外商品期货价格指数计算的比较研究

统计指数的计算方法大致可分为两类:简单指数法和加权指数法。加权指数法又包括加权综合指数法和加权平均指数法。国外商品期货价格指数中采用加权综合法的较多,S&P GSCI、BCOM、RICI和DBLCI商品指数都属于加权综合指数法,CRB商品指数属于加权平均指数法。国内的商品期货价格指数采用加权综合法和加权平均法的数目基本相当。在我国商品期货价格指数发展的当前阶段,指数计算方法上能够较好地完成商品指数的要求。但对比国外商品期货价格指数,我国商品期货价格指数的计算方法在具体细节(如滚动期和相关附属指数设计)上还有待完善,需要和商品指数的整体设计、我国期货市场的稳步成熟共同协调发展。

(六)国内外第二及第三代商品期货价格指数比较

1.国外第二及第三代商品期货价格指数分析

国外商品期货价格指数自20世纪80年代以来经历了三代的发展,以上分析的5个著名的国外指数被看成是第一代商品期货价格指数:被动复制型,是指它们被动持有指数投资标的。由于国外商品指数的主力合约多是近月合约,因此临近交割时频繁的展期会产生一定的展期损失以及跟踪误差。如果市场是期货贴水,展期时能获得收益,但如果市场是期货升水,则会造成展期损失,为了降低展期损失,产生了第二代商品期货价格指数,这些指数通过减少展期次数或选取远期合约尽可能规避展期损失。但展期损失的减少也降低了期货贴水时产生的收益,并且远期合约的选取又会导致流动性不足,因此第三代商品期货价格指数还增加了对商品的主动选择,以及对权重的动态调整。国外第二代、第三代商品期货价格指数主要包括以下几种类型。

(1)跨越曲線。

该方法等权重持有多个期货合约,且规定每个期货合约目标到期日,跨越曲线相当于对多个合约做了历史平滑处理,以规避展期损失。UBS Bloomberg CMCI(Constant Maturity Commodity Index)使用该方法。但CMCI的权重基于固定期限的远期价格,因此会高估表现最佳的资产且低估表现最差的资产,需要进行重新平衡以维持其原始权重。CMCI每月进行一次重新平衡,令每个期货合约商品恢复到其目标权重。该指数可在Bloomberg官网查阅详细的编制方法。

(2)减少展期次数。

该方法让商品持有中间或期限较远的流动性较好的合约(如次主力合约),以减少展期次数,从而规避展期损失。S&P GSCI商品指数使用该方法。在S&P GSCI商品指数中,如对于WTI原油,在从1月到6月的合约月份中,如果第1个月和第2个月之间的期货升水大于0.50%,则该合约将滚动为当年的12月合约。在从7月到12月的合约月份中,如果第1个月与第2个月之间的期货升水大于0.50%,则合约将滚动到下一年的12月合约。

(3)最优基差。

以DBLCI Optimum Yield(DBLCI-OY)为例,DBLCI-OY旨在通过为每种商品动态选择具有最高隐含展期收益率的期货合约来最大化潜在的展期收益率。DBLCI-OY在指数中的每种商品从一种期货合约滚动到另一种期货合约时,不是根据事先确定的时间表(如每月)选择期货合约,而是滚动到能够产生最大的隐含展期收益的期货合约上(从未来13个月内到期的可交易的期货合约中选择)。该指数旨在最大限度地提高在期货贴水市场中潜在的展期收益(选择近月合约),并最大限度地减少在期货升水市场中曲线向下滚动带来的损失(选择远月合约)。

(4)动量增强。

动量指数设计是利用动量效应来确定商品指数当中的标的权重,动量效应是指资产的收益率有延续原变化方向的趋势。动量指数权重根据基础指数权重和指数标的合约展期收益排名计算。Mount Lucas Management Commodity Index使用该方法。

2.国内外第二代、第三代商品期货价格指数比较

国外商品期货价格指数已经发展到第二代、第三代指数阶段,但我国商品期货价格指数大多仍处于第一代阶段,目前仅有中证指数公司的中证商品期货动量策略指数属于第二代指数。中证商品期货动量策略指数是选择所有商品期货过去3个月累计收益率排名前7的商品期货作为样本,通过设置权重因子,提高指数中表现好的商品的权重,并降低表现差的商品的权重,以提高指数的展期收益。郑州易盛商品指数接近第二代指数。郑州易盛商品指数是通过设置成分商品的成交量占比不高于5%,以忽略展期时产生的冲击成本,降低展期损失。由于我国期货市场上商品合约大多为非连续活跃,我国指数若通过调整展期策略规避损失,可能会影响规避效果,因此限制了我国期货指数的改进空间,我国期货指数编制需要探索适合我国市场现状的编制方法。

四、结论与建议

我国商品指数从推出到现在历经十多年的发展,其编制方法在编制原则、商品选择、合约选取、权重设置及计算方法等方面逐步改进。编制原则原来大多侧重于标尺性,较少考虑投资性,现在国内交易所已推出了注重投资性的商品指数。在商品的选择方面,随着我国期货新品种上市的数目逐步增加,对商品重要性的认识逐渐加强,商品期货价格指数涵盖的商品种类也逐步增多,对期货市场交易活动和国内宏观经济的标尺性作用也在逐渐增强。在计价合约选取方面,品种合约先前采用当天上市的全部合约或某一个合约等,现在更加重视合约代表的交易活跃性和流动性。关于权重的设计,由原来单方面地注重期货市场或现货市场,现在倾向于兼顾两个市场,使商品期货价格指数能兼顾标尺性和投资性,同时设计权重也增加了权重的调整,使权重的配比更加合理。指数的计算方法方面,近来的商品指数方法多采用加权综合指数法,并增加了权重变化、入选商品变化和滚动期调整,这些调整增强了指数的连续性和可比性,使指数的计算公式更加科学合理。在降低移仓换月期间指数的跟踪成本和误差方面,虽然我国期货市场的现状影响了改进的方法,但未来随着市场整体的发展,商品期货价格指数编制的外部环境改善,会促进更多方法的使用。因此,对于我国期货市场体系的发展完善,我国商品期货价格指数编制方法的各个环节都存在着优化改进的空间。为此特提出以下两点建议。

第一,加快推进期货市场品种建设。

目前我国期货市场上市品种数量较少,要加快推进新品种上市,丰富期货市场上市品种,促进期货市场成熟完善。对于品种合约非连续活跃问题,要提高品种的活跃度。通过这些相关举措优化商品指数编制的市场基础,提高商品指数的标尺性和投资性功能。

第二,加快推进商品期货价格指数产品上市。

我国现已推出的商品期货价格指数产品较少,要支持相关机构开发更多的商品指数基金、商品指数ETF等投资产品,加快商品期货价格指数产品上市。要制定实施加快商品期货价格指数投资的相关政策,引入更多的市场投资机构,以提高商品期货价格指数的市场需求,增进商品期货价格指数编制方法的深入研究与指数的有效应用。

参考文献

[1]林少非.商品指数ETF研究[EB/OL].(2019-03-08)[2021-11-24]http://www.dfitc.com.cn/zhishu/resource/cms/article/364836/371162/20191211100 9207 6282.pdf.

[2]黄伟.国外著名商品指数编制方法比较及其对我国的启示[J].上海金融,2011(3):73-77.

[3]徐国祥,李文.基于全球视角的中国商品期货价格指数编制及实证检验[J].金融研究,2014(4):47-62.

[4]崔闯,钟利明,林少非.我国商品期货价格指数评价指标体系研究[J].金融理论探索,2018(4):41-48.

[5]王建建,何枫,陈忠莹.中美两国商品期货价格指数与CPI、利率关系的实证研究[J].广义虚拟经济研究,2018,9(4):17-26.

[6]王海玲,孙斯寒,钟利明,等.商品期货价格指数最优展期策略研究[J].价格理论与实践,2018(5):91-94.

[7]ANH J-H, SIX P.A study of first generation commodity indices: Indices basedon financial diversification[J].Finance Research Letters,2019,30(C):194-200.

[8]赖宝全.对我国商品指数编制的探讨[N].期货日报,2020-04-13(003).

[9]程安,陈海龙.中国商品期货指数产品的发展现状、问题与对策[J].北方金融,2020(6):45-48.

[10]王荆杰,胡岸,李代.国际大宗商品指数及其投资方式分析[N].期货日报,2021-09-08(003).

[11]姜圆,韩乾.商品期货有助于预测通货膨胀率吗[J].中国经济问题,2021(1):24-34.

[12]REFINITIV/CORECOMMODITYCRB INDICESMETHODOLOGY[EB/OL].(2020-04-30)[2021-11-24]https://www.refinitiv.com.

[13]S&P GSCI Methodology[EB/OL].(2020-10)https://www.spindices.com/documen ts/methodologies/methodology-sp-gsci.pdf.

[14] S&P GSCI Enhanced Indices Methodology Supplement[EB/OL].(2020-04)[2021-11-24]https://www.spglobal.com/spdji/zh/index-family/commodities/.

[15]DBLCI Optimum Yield Indices[EB/OL].(2020-11-07)[2021-11-24]https://index.db.com.

[16]林少非,鐘利明,孙斯寒.我国增强型商品期货指数编制研究[J].价格理论与实践,2019(5):76-79.

基金项目:北京市教委社科一般项目“北京市涉农中小企业‘银行+保险+期货新型融资模式设计及效果评价研究”(SM202110037004)。

1 褚晓琳,副教授,博士,北京物资学院经济学院,研究方向为博弈论与计量分析。

2 王家晨,硕士研究生,北京物资学院经济学院,研究方向为博弈论与计量分析。

3 郭志强,硕士研究生,北京物资学院经济学院,研究方向为博弈论与计量分析。

猜你喜欢

今日农业(2021年5期)2021-11-27

稀土信息(2021年1期)2021-02-23

现代营销·学苑版(2016年10期)2016-12-12

大众理财顾问(2016年10期)2016-12-02

中国总会计师(2016年10期)2016-11-28

大众理财顾问(2016年9期)2016-10-11

中国财政年鉴(2016年0期)2016-06-05

中国现代中药(2012年6期)2012-10-30