公司治理、研发支出与会计信息质量

2021-02-10 03:04王昕昕

山东纺织经济 2021年12期

王昕昕

(烟台职业学院,山东 烟台 264003)

1 引言

企业财务信息盈余管理程度是其会计信息质量的重要体现,有多位学者从管理层权力、股权结构、监事会及董事会特征、高管持股等角度探讨公司治理与会计信息质量的关系。财务会计对于研发产品产生的费用有费用化及资本化两种方式,另外研发过程中会产生应计及待摊项目,这些都为企业盈余管理提供了一定的空间,所谓的盈余管理,即企业在现行法律法规允许的范围内通过调整会计核算方法及确认标准以便达到管理层预期的财务信息。近年来,随着国家产业结构调整及创新型社会的政策引导,越来越多的企业重视自主创新进而提高了研发投入,庞大的研发支出为企业管理者提供了较大的盈余管理空间,而过度的盈余管理势必降低企业的会计信息质量。已有大量研究探讨了公司治理的不同方面对会计信息质量的影响,在企业日益重视研发的背景下,研发支出与会计信息质量的关系、公司治理在研发支出与会计信息质量两者中扮演什么角色值得研究,本文从董事长与总经理两职兼任、独立董事占董事会比例及监事会规模的角度探讨了研发支出与会计信息质量的关系。

2 理论分析与假设

会计实务中企业将研发产品过程分为研究阶段及开发阶段,对于研究阶段的费用计入当期费用,影响期末损益,无任何递延效果,同时对于开发阶段产生的费用可以资本化,有递延效果,而如何划分研究阶段及开发阶段,企业有一定的自主权,另外研发过程中产生的应计及待摊项目,企业也可以根据自身需求调整核算方法,较少的研发支出给企业盈余管理的空间较少,较大的的研发支出则意味着较低的会计信息质量。姚迪(2010)发现企业在所处会计弹性较小的法规环境下,会通过研发支出来操纵企业盈余;杜瑞、李延喜(2018)发现企业研发支出越大,盈余管理水平越高;李旎、陈钟灵(2021)发现企业过多的创新会刺激企业的盈余管理行为,因此,我们假设1:公司董事长兼任总经理的人事安排会加剧研发支出对会计信息质量的负面影响。

企业管理理论经过长期的发展,现代企业制度试图通过分设董事长及总经理的制度设计,将企业的经营权从所有权剥离出来。在这项制度设计下,董事长不能直接参与企业的日常经营,只能通过总经理及董事会决议间接影响到企业的经营管理,囿于总经理非企业的最终所有者,于是产生了委托代理问题:总经理经营活动可能背离企业所有者包括董事长的利益,董事长直接影响企业活动的能力受到了一定的制约,而当董事长兼任总经理,经营者即企业所有人,董事长的意志可以得到大限度的施行,因而董事长能更大限度的根据自身需求而进行企业的盈余管理活动。江春(2017)发现董事长兼任总经理导致增高了企业盈余管理水平;徐曦(2020)发现董事长与总经理两职兼任的企业,盈余管理现象更为严重,因此,我们假设2:董公司董事长兼任总经理的人事安排会加剧研发支出对会计信息质量的负面影响。

由于董事及管理人员与企业有利益纽带,出于自身利益的需要,董事会及高管人员对于企业情况的反应可能与实际情况存在一定的偏差,为了防止大股东、董事及管理层控制企业,独立董事应运而生。独立董事是指能客观的站在与企业无利益相关的立场上,对公司财务情况、经营业绩及管理决策等做出独立判断的董事。独立董事多为企业经营管理领域,如财务、管理等的相关专业人士,相较于董事及总经理,独立董事对于企业的判断更为客观,且能一定程度上起到监督企业财务质量的作用。龚光明、王京京(2013)发现,财务类专家在独立董事中占比越高,上市公司的盈余管理水平越容易被监管抑制;傅代国、夏常源(2014)发现独立董事能够提升董事会治理能力并降低企业盈余管理水平;胡元木、刘佩(2016)发现独立董事能够显著提升盈余质量;史春玲、王茁(2018)发现具有学术背景的财务专业独立董事,能够显著抑制企业盈余管理。因此,我们假设3:独立董事占公司董事会比例越高,越能抑制研发支出对会计信息质量的负面影响。

监事会独立于董事会,直接对股东大会负责,其职责为确保董事和管理层人员履行职责。崔海红(2016)发现上市公司的监事会模能够有效的抑制其为了扭亏为盈而进行的盈余管理行为;游辉城、徐琪(2019)发现在监事会独立性较强且规模较大的公司,盈余管理更容易被独董抑制;邹忻浩(2020)发现高质量的监事会对盈余质量有正向影响作用。因此,我们假设4:公司设立的监事会规模越大,越能抑制研发支出对企业会计信息质量的负面影响。

3 研究方法与设计

本文选取2015年-2020年A股上市公司为研究样本,剔除金融行业、保险行业、ST企业、PT企业以及后期实证分析时数据不全的样本,最终选取的有效样本为1296个。研究样本财务数值绝大部分源于CSMAR数据库,少量数值残缺的从巨潮资讯网手工摘录。使用Excel和stata进行分析处理,为了减少极端值引起的误差,对样本中的财务数据都做winsorize处理。

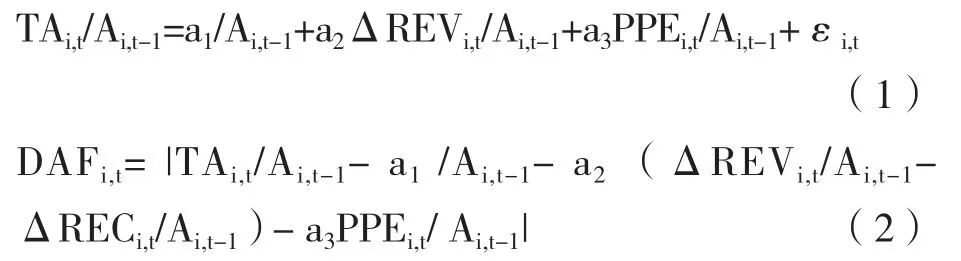

采用修正的Jones模型度量盈余管理进而反映企业会计信息质量。每年根据行业估计下面模型(1)的参数,把估计的参数代入模型(2)即可得到操纵性应计利润,将其取绝对值即为DAF:

其中TA为净利润与经营活动产生的现金净流量之差。A为总资产,ΔREV为主营业务收入变化额,ΔREC为应收账款变化额,PP为固定资产。

采用如下模型验证假设:

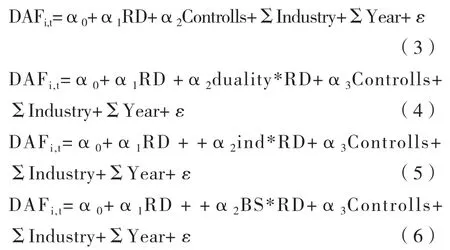

其中,RD为研发投入即研发支出与营业收入的比值;duality为董事长与总经理两职合一虚拟变量,当董事长兼任总经理时,取1,当董事长与总经理两职分离时取0;ind为独立董事比例,等于独立董事人数除以董事会人数;BS为监事会规模,取值等于监事会规模的自然对数。控制变量包括总资产自然对数Size、资产负债率Lev、资产收益率Roa,回归过程对行业和年份进行控制。

4 实证结果及分析

4.1 描述性统计

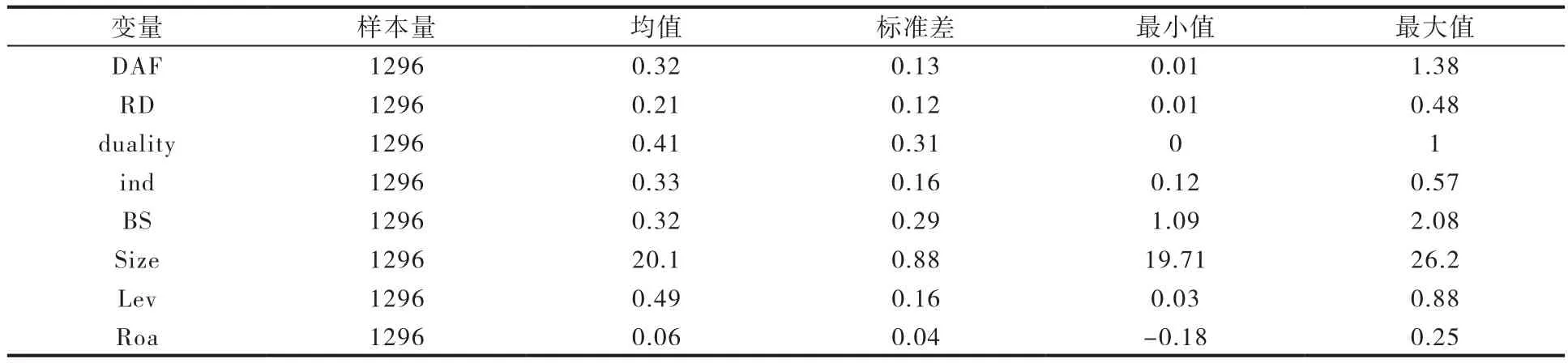

表1中,RD的最小值为0.01,最大值为0.48,均值为0.21,标准差为0.12,说明我国企业研发投入比例最大的接近于营业收入一半,研发投入比例较低的基本无研发投入,企业间研发投入差距较大。

表1 描述性统计

4.2 回归结果

表2显示四个模型的F值分别为9.02、10.01、13.02及15.55,均通过了1%水平下显著性检验,证明四个模型的整体拟合度较好。模型(3)的回归结果显示DAF与RD的相关系数为3.22,t值为2.6,验证了假设1。模型(4)的回归结果显示duality*RD与DAF的相关系数为0.43,t值为2.50,验证了假设2。模型(5)的回归结果显示ind*RD与DAF的相关系数为-1.12,t值为-1.92,验证了假设3。模型(6)的回归结果显示BS*RD与DAF的相关系数为-0.29,t值为-1.87,验证了假设4。

表2 回归结果

5 政策建议

鉴于以上研究结论,本文针对董事长兼任总经理、独立董事设置比例及监事会规模方面提出以下建议:重视研发支出对盈余管理的正向作用,加强公司治理,尤其是避免董事长兼任总经理、提高独立董事人数占董事会总人数比例及扩大监事会规模,这些都是抑制研发支出刺激盈余管理的手段。

猜你喜欢

董事会(2022年5期)2022-06-15

家庭影院技术(2021年9期)2021-11-05

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年10期)2019-08-27

家庭影院技术(2018年10期)2018-12-25

制造技术与机床(2017年6期)2018-01-19

广东造船(2018年6期)2018-01-17

销售与市场(营销版)(2017年7期)2017-07-25

中国领导科学(2015年10期)2015-02-05

中国市场(2004年11期)2004-11-09