油气资源国税费制度对我国海外油气投资的敏感性分析

2021-02-23 05:06何立华李国良陈晓平蒋璐朦

中国矿业 2021年2期

何立华,李国良,陈晓平,余 磊,李 斌,蒋璐朦

(1.中国石油大学(华东)经济管理学院,山东 青岛 266580;2.中国石油规划总院,北京 100089;3.中国石油国际勘探开发有限公司管道部,北京 100034)

0 引 言

油气资源是我国能源结构中的重要组成部分和经济发展的重要战略支撑。为保障油气稳定供应,我国投资运营了苏丹、乍得、尼日尔等数百亿美元的非洲油气项目。由于非洲投资环境的不确定性和不可控性[1],海外油气投资风险较高,尤其油气资源国多样化的税费制度影响了投资效益[2]。因此,系统梳理非洲油气资源国的税费制度、构建税费框架并分析免税策略和避税路径,有利于提升海外油气业务核心竞争力和经济效益。

油气资源国税费制度具有多样性、复杂性和差异性,而相关文献主要集中在不同国家单一税种的研究。李富兵等[3]阐述了哈萨克斯坦的矿区使用费、超额利润税及经济租金税;李慧敏等[4]梳理了哈萨克斯坦石油资源矿税、矿产资源开发税及原油出口租让税等油气税种,并提出了税费规避路径;于银杰等[5]分析了委内瑞拉石油勘探和开采的矿业权、表面税及开采税等政策;刘舒考等[6]阐释了尼日利亚石油利润税、个人所得税、资本收益税的计征模式及纳税特点;牛刚等[7]介绍了土库曼斯坦油气资源法中的利润税和资源税;HAULA等[8]分析了印度尼西亚油气上游活动的财产税政策;马秀明[9]分析了哈萨克斯坦矿产资源开采税、超额利润税及出口利润税,并对比分析了中哈税费差异。已有研究更多集中在油气资源勘探、开发环节的资源税分析,而缺少油气投资建设与公司运营环节的关税、增值税、营业税、企业所得税等流转税和所得税的研究。基于建设和运营环节构建非洲油气税费框架,结合算例测度关税、增值税、营业税和所得税影响内部收益率的敏感性程度,并提出免税和避税建议,有利于油气企业降低税费负担,制定合理的商务策略。

1 油气税费框架构建

根据WoodMac统计数据,非洲地区拥有约8%世界探明总储量的油气资源。其中,利比亚、尼日利亚、阿尔及利亚、安哥拉、苏丹、莫桑比克和埃及等国家拥有约90%油气资源,而我国油气投资主要集中在阿尔及利亚、尼日尔、乍得、突尼斯和莫桑比克等国家。非洲油气资源国的税费制度主要集中在流转税(关税、增值税及营业税)、所得税(企业所得税、特殊收入税及资本收益税)、财产税(地产税)、行为税(印花税、车辆购置费、城市建设税)和资源税(石油类税费),区域差异性显著(表1)。其中,流转税和所得税是影响投资收益的主要税种,税率为10%~85%。本文基于非洲油气投资的设施建设和公司运营环节构建税费体系(图1)。

图1 非洲主要油气资源国的税费框架

表1 非洲主要油气资源国的税费制度

1.1 建设环节进口阶段

在非洲油气投资建设环节,进口阶段涉及关税、增值税、统计税、联盟税、团结税、消费税、码头税、海关印花税、共同体税、附加税和转口特别税等税费。其中,关税、增值税及转口特别税是进口环节的主要税种。

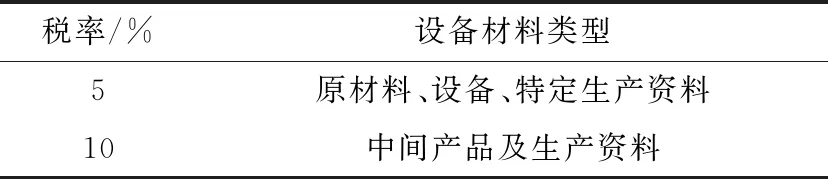

1) 关税。 根据设备材料类型(表2),境外油气相关设备材料进入油气资源国时,由海关代收5%~10%CIF价(到岸价)的进口关税(图2)。按照海外油气投资惯例,油气投资企业通常免缴关税及增值税。

表2 非洲进口设备材料的关税税率

2) 增值税。境外油气设备材料进入油气资源国时,由海关代收进口增值税。与内销增值税相比,进口增值税只有销项税并无进项税;进口增值税税基为CIF价与关税、统计税、联盟税等附加税费的组成计税价格,税率为17%~19%。

3) 转口特别税。喀麦隆和贝宁等港口过境国具有重要的转口作用。按照国际惯例,再出口设备材料不需向第三方国家缴纳关税、增值税及其他税费,但需缴纳8%再出口货物CIF价的转口特别税及海关印花税。

1.2 建设环节施工阶段

在海外油气投资建设环节,施工阶段涉及企业所得税、营业税、特殊收入税、增值税、地产税、学徒税、印花税、社保税等税费。由于非洲海外油气投资的建设环节表现为现金流出,纳税环节较少涉及营业税与企业所得税(图3)。但是,未在油气资源国当地设立公司,但发生资本收入的境外油气企业需要向油气资源国缴纳“特殊收入税”(尼日尔为非常驻的服务津贴利润税,贝宁为酬金代扣税)。按照国际惯例,建设环节中特殊收入税的税基为建设投资中不含增值税的工程费用,税率为12%~16%,而在油气资源国设立公司能够实现税费规避。

图2 建设环节进口阶段的关税计征程序

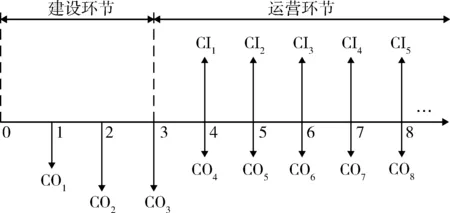

图3 海外油气投资现金流量图

1.3 运营环节的投产阶段

在海外油气投资运营环节,投产阶段涉及企业所得税、营业税、特殊收入税、增值税、资本收益税、地产税、社保税、油气产品税和学徒税等税费。海外油气投资的运营环节表现为现金流入(图3),因此企业所得税、营业税、特殊收入税是运营环节的主要税种。

1) 企业所得税。在非洲油气资源国设立的公司需基于境内外收入缴纳企业所得税。企业所得税税基为当年利润,税率为10%~30%,而埃及和贝宁等重税国家分别征收石油企业40%和55%的企业所得税。部分国家规定了企业所得税的最低限额,如尼日尔规定企业所得税不得低于营业额的1%。此外,油气资源国家针对油气资源投资的不同阶段设置差异化税率,如阿尔及利亚在油气勘探、开发及炼化环节中征收65%~85%的企业所得税,在管输和油气分离环节中征收38%的企业所得税。同时,油气资源国基于油气投资的注册资本规模、区位发达程度及社会福利改善程度,通常给予油气企业3~10 a的免税运营期。但油气资源稳产前期处于亏损状态,税费优惠效果有限。

2) 营业税。油气企业在非洲提供应税劳务及转让无形资产时需缴纳营业税。不论企业盈利还是亏损,税基均为年度营业额,税率为10%~35%。按照国际惯例,营业税通常与企业所得税捆绑实行税费减免优惠政策(表3)。

表3 海外油气投资运营阶段税费优惠

3) 特殊收入税。境外企业基于劳务派遣或工程承包等方式在当地获得的资本收入需缴纳特殊收入税。与建设环节相比,运营环节中特殊收入税税基为企业年度利润或发票面值,税率为10%~20%。油气资源国并未制定特殊收入税减免政策,但根据“避免双重纳税协议”,油气企业基于国内缴纳的企业所得税能抵扣油气资源国的特殊收入税。

2 税费的敏感性分析

2.1 敏感性分析原理

内部收益率是关于税费的非线性函数(式(1)),其中,关税、增值税、营业税和企业所得税等主要税费权重较大。结合油气投资建设和运营环节的成本支出和投资收益,将测度主要税费变动影响内部收益率及现金流净现值的敏感性程度。

IRR=f(VT)

(1)

2.2 案例分析

在东非某国A原油运输管道项目中,管道长约663.26 km,建设投资为1 161.92百万美元。根据非洲实际工程建设条件,进口设备材料需要缴纳37.02%CIF价的进口税费,其中关税和增值税占进口税费比例高达79.73%,是主要进口税费(表4)。另外,管道运营环节油气企业需缴纳15%营业收入的营业税和25%年度利润的企业所得税,是影响净现金流量的主要税费。为保证敏感性分析准确性,将控制运营成本、管输费等无关变量取值从而消除非税费变量影响。

表4 进口设备材料相关税费

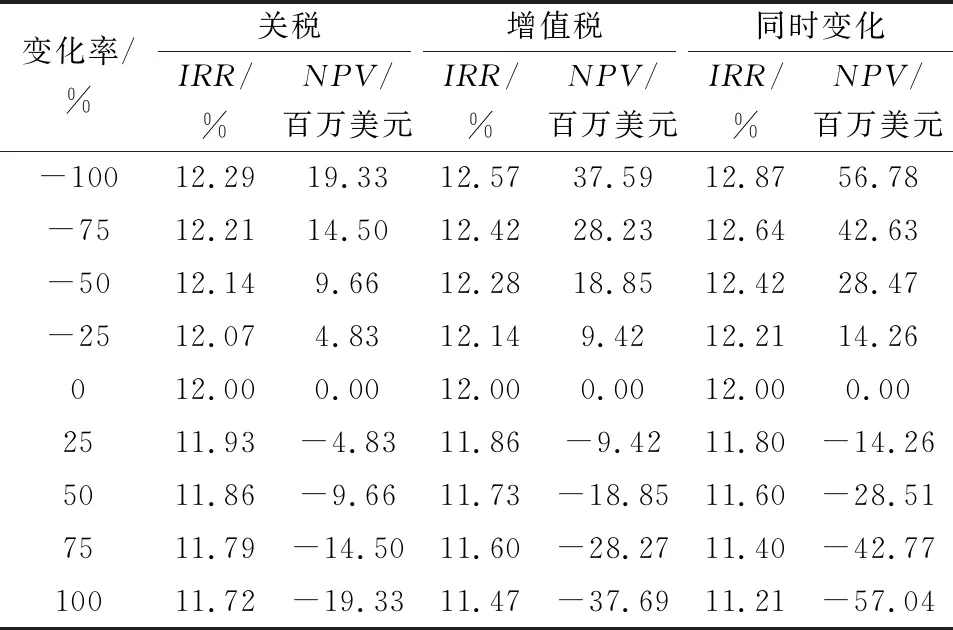

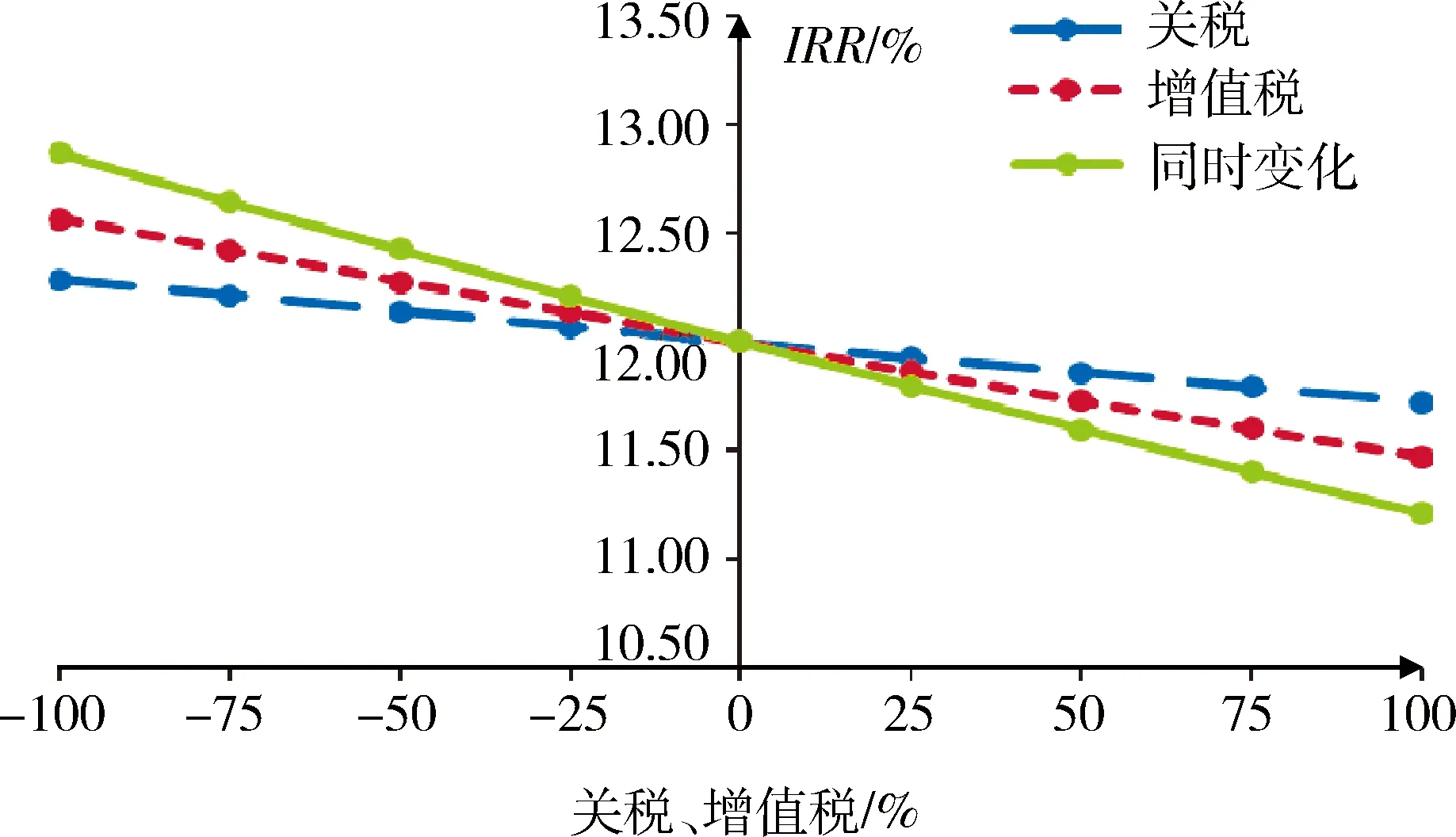

1) 建设环节关税和增值税的敏感性分析。在税费单独减免和同时减免25%、50%、75%及100%等不同情境下,测度关税和增值税影响投资内部收益率的敏感性程度(表5)。根据敏感性分析结果,与12%内部收益率的基准情境相比,A原油管道项目建设期在关税单独减免25%、50%、75%、100%时,内部收益率分别为12.07%、12.14%、12.21%、12.29%,净现值分别为4.83百万美元、9.66百万美元、14.50百万美元、19.33百万美元;在增值税单独减免25%、50%、75%、100%时,内部收益率分别为12.14%、12.28%、12.42%、12.57%,净现值分别为9.42百万美元、18.85百万美元、28.23百万美元、37.59百万美元;而在关税和增值税同时减免25%、50%、75%、100%时,内部收益率分别为12.21%、12.42%、12.64%、12.87%,净现值分别为14.26百万美元、28.47百万美元、42.63百万美元、56.78百万美元。而同等减免程度下,增值税的敏感性程度高于关税的敏感程度(图4)。而关税和增值税具有提升内部收益率的“双重促进效应”。一方面,在投资效益固定的情境下,进口税费减免减少了现金流出,直接提高内部收益率;另一方面,进口税费减免能够降低投资准入门槛,增强油气投资的杠杆效应,间接提高内部收益率。

表5 关税和增值税的敏感性分析

图4 关税和增值税的敏感性分析图

2) 运营环节营业税和所得税的敏感性分析。在单独免征和同时免征3 a、5 a、7 a、10 a等不同情境下,测度企业所得税和营业税影响投资内部收益率的敏感性程度(表6)。 根据敏感性分析结果,与12%内部收益率的基准情境相比,A原油管道项目运营期在营业税单独免征3 a、5 a、7 a、10 a时,内部收益率分别为12.700%、13.125%、13.450%、13.800%,净现值分别为46.97百万美元、75.24百万美元、97.79百万美元、123.39百万美元;在企业所得税单独免征3 a、5 a、7 a、10 a时,内部收益率分别为12.00%、12.06%、12.20%、12.39%,净现值分别为0元、3.82百万美元、13.64百万美元、27.11百万美元;在营业税和企业所得税同时免征3 a、5 a、 7 a、 10 a时, 内部收益率分别为12.79%、13.51%、14.08%、14.72%,净现值分别为53.05百万美元、101百万美元、140.88百万美元、188.49百万美元。

由于营业税影响企业所得税的纳税基础,免征营业税存在影响内部收益率的“收入效应”和“替代效应”。一方面通过降低营业税金支出提升内部收益率,表现为正向收入效应;另一方面通过降低营业税提升税前利润,企业所得税支出增加从而内部收益率降低,表现为负向替代效应。由于收入效应大于替代效应,减免营业税能有效提高内部收益率,且敏感性程度高于企业所得税(图5)。

3 非洲油气税费规避分析

油气资源国的税费成本导致海外投资效益显著降低。油气企业应结合非洲税费框架,运用合理的免税策略与避税路径实现投资效益最大化。其中,关税、增值税、企业所得税、营业税、特殊收入税等流转税和收入税是海外油气勘探、开发、管输、炼化和销售环节避税与免税的重点方向(图6)。

表6 企业所得税和营业税的敏感性分析

图5 营业税和企业所得税的敏感性分析图

图6 非洲海外油气投资税费规避路径

1) 厘清非洲油气投资税费框架。非洲油气企业要梳理油气税费制度框架,厘清关税、增值税、企业所得税、营业税、特殊收入税等主要税费的税基、税率、计征模式和纳税期限,统筹规划油气资源国投资优惠政策,制定合理的商务策略。

2) 税前成本降低纳税基础。 增加运营成本支出降低油气企业纳税基础,从而减轻企业税费负担。一方面,提高运营环节“虚拟支出”比例,加速折旧摊销进程,提升税前成本进而降低纳税基础;另一方面,最大化海外油气投资的“杠杆效应”,提升债务资本比例进而增加财务成本,延长企业亏损期,实现免缴、延缴、少缴企业所得税及营业税等税费规避的目标。

3) 基于投资一体化合理税费规避。基于海外油气投资上中下游一体化的性质,结合“转移定价”原理,合理调节不同投资阶段的利润分配。一方面,提升国内出口设备材料价格,提升海外油气企业的成本支出;另一方面,将油气产品低价出售给国内公司,压缩海外油气企业的利润空间。最后由总公司统筹利润分配,实现降低海外税费压力、提升投资效益的目标。

4) 基于双边协议合理规避税费。双边协议有效避免油气企业征税重叠现象,是税费规避的有效路径。一方面,海外油气投资将地质研究、方案规划等前期技术支持工作委托国内企业完成,基于“中-非”的双边协议实现税费规避;另一方面,对于未签订双边协议的非洲国家,海外油气企业可通过第三方国家实现“交叉避税”,降低双重税费成本。

5) 避税地注册与完善税费风险机制。在安道尔、百慕大、香港等“避税天堂”设置油气总公司,而在非洲油气资源国注册分公司并从事海外油气投资工作,从而降低税费成本。 另外,完善税费风险防范稽查机制,结合税费框架制定阶段性、动态性、多维性的税务规划,由专职税务部门负责税费审查复核工作,为海外油气投资税费规避提供技术和决策支持。

6) 灵活商务谈判,提升税费减免空间。基于投资安排、工程建设及风险管控等环节中的互惠条款,制定灵活商务谈判策略,实现税费减免最大化。一方面,合理雇佣当地员工并提供社会福利,结合属地优惠政策框架争取税费减免期上限;另一方面,根据行业和地区投资鼓励政策,在经济特区和特别扶持区域设立企业办事处,提升企业所得税和营业税减免空间。

4 结 论

1) 非洲油气资源国税费制度涉及关税、增值税、企业所得税、营业税、特殊收入税、印花税等数十种税费,具有多样性、复杂性及属地差异性。其中,建设环节中关税和增值税、运营环节中营业税和企业所得税是影响投资效益的主要税费。

2) 投资内部收益率是税费的非线性函数。其中,建设环节中关税和增值税影响内部收益率具有“双重促进效应”,且增值税的敏感性程度高于关税;而运营环节中营业税具有影响内部收益率的“收入效应”和“替代效应”,且营业税的敏感性程度高于企业所得税。

3) 在油气勘探、开采、管输、炼化及销售等环节,油气投资企业应统筹税费规划,从税费梳理和规划、减免和规避、风险防范稽查等多角度降低税费负担,实现投资效益最大化。

猜你喜欢

中国经济周刊(2023年3期)2023-03-01

现代营销(创富信息版)(2018年10期)2018-10-12

现代营销(创富信息版)(2018年10期)2018-10-12

中国财政年鉴(2017年0期)2017-07-04

证券市场周刊(2016年37期)2016-09-29

中国财政年鉴(2016年0期)2016-06-05

中国市场(2016年44期)2016-05-17

中国工程咨询(2016年6期)2016-01-31

财经界(学术版)(2015年20期)2015-12-23

财会通讯(2015年1期)2015-12-16