浅谈中资机构境外发债资金回流方式及风险

2021-02-24 04:06张淑婷

中国民商 2021年12期

关键词:风险

张淑婷

摘 要:近年来,我国不断加深了针对中资机构面向境外发行债券的改革力度,提高了境外发债及资金回流的便利程度,中资机构纷纷抓住此次机遇,合理利用境外资本市场进行债券融资,在一定程度上增加了外债资金回流。本文首先对境外发债及现状进行简要的概述,之后分析了境外发债的资金回流方式和相关国家监管政策,对现阶段中资机构境外发债及资金回流可能存在的风险进行简要分析,并针对这些问题提出相关建议,以期能够加快完善我国中资机构境外发债后资金回流及使用管理。

关键词:境外发债 ;资金回流;监管政策;风险

一、境外发债相关概述

(一)境外发债的定义

国家发改委于2015年9月14日发布了《关于推进企业发行外债备案登记制管理改革的通知》(发改外资[2015]2044号),将境外债券定义为:“境内企业及其控制的境外企业或分支机构向境外举借的、以本币或外币计价、按约定还本付息的1年期以上债务工具”。因此,境外发债是指境内机构在境外离岸市场以发行境外债的形式获得资金融通,是中资机构参与境外资本市场的重要方式。根据发行期限不同可分为短期和中长期,一般以3年以上的中长期为主;根据发行债券币别不同,分为外币和人民币,一般以美元为主,其次为欧元和人民币。

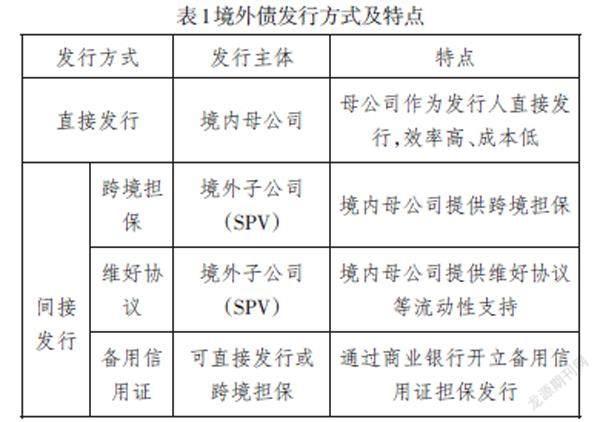

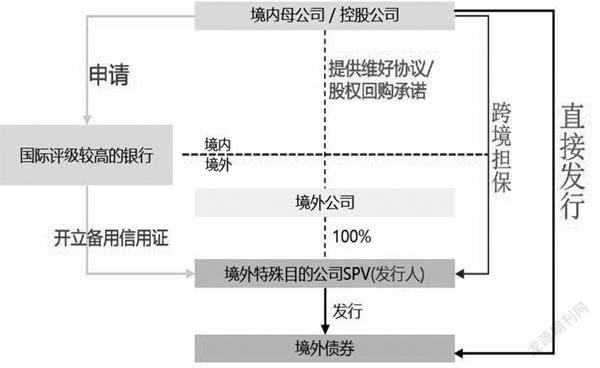

(二)境外债发行方式和特点

中资机构根据不同的需求和架构,可选择不同的境外债发行方式,主要发行方式分为直接发行和间接发行,涉及到的发行主体和特点不同,交易结构也不相同,如表1和图1所示:

(三)境外发债对比境内发债的优势

1、政策相对宽松

近年来,国家政府不断完善政策供给,促进跨境融资便利化。境内发债的相关监管机构例如发改委、证监会、交易商协会等审批及限制条件较高,境外发债相较境内而言政策相对宽松。

2、资金用途灵活

境内发债的募集资金用途有明确要求,募集资金有专用账户进行监管,而境外债资金用途更加灵活,可用于补充营运资金、偿还银行贷款,还可以续发新债还旧债等。

3、拓宽融资渠道

境外发债有利于中资机构在国际资本市场进一步树立全新的国际形象,拓宽融资渠道,提升国际知名度。

二、境外发债资金回流方式及相关监管政策

(一)资金回流的方式

由于境外发债备案时需要提供资金用途,因此一般企业在发债前已经规划好资金用途和回流途径。目前,资金回流的方式主要有以下三种:第一种是直接发行结构下,中资机构直接发行并借入外债资金,此时外债的债权人为香港资本市场,在国家外汇管理局办理外债签约登记手续后,可以通过银行将资金回流境内结汇使用。第二种是间接发行结构下,通过境内公司借入外债资金,此时外债的债权人为境外发行主体,办理外债签约登记手续后,可通过银行将资金回流境内结汇使用。第三种是间接发行结构下,资金以FDI新设外商直接投资、并购境内企业、QFLP等股权投资形式回流境内。

(二)现行相关监管政策

1、推进境外发债备案登记制管理改革文件

2015年9月14日,国家发改委发布《关于推进企业发行外债备案登记制管理改革的通知》(发改外资[2015]2044号),文件取消发行外债的额度审批,实行备案登记制管理;允许发行外债所募集资金根据实际需要自主在境内外使用,如需将资金调回境内,需中资机构在提交的备案登记材料中明确写明资金回流情况,凭备案登记证明可按规定办理外债外汇、回流结汇等相关手续。

2、全口径跨境融资宏观审慎管理改革文件

2016年4月29日,中国人民银行发布《中国人民银行关于在全国范围内实施全口径跨境融资宏观审慎管理的通知》(银发[2016]132号),文件统一了中资机构的本外币外债的管理,将中长期外债统一按余额纳入全口径计算。

3、其他外汇管理重要文件

《国家外汇管理局关于进一步推进外汇管理改革完善真实合规性审核的通知》(汇发[2017]3号)是银行担保境外发债资金回流的重要文件,该文件允许内保外贷项下资金调回境内使用。《中国人民银行关于全口径跨境融资宏观审慎管理有关事宜的通知》(银发[2017]9号),进一步规定建立宏观审慎规则下基于微观主体资本或净资产的跨境融资约束机制,中资机构可按规定自主开展本外币跨境融资,也大幅降低了金融机构办理跨境融资业务内保外贷所占的跨境融资风险的加权余额,这两个文件的发布使得银行的内保外贷业务规模及境外发债的资金回流量均显著增加。

国家外汇管理局以汇发〔2013〕19号文发布的《外债登记管理办法》和《外债登记管理操作指引》规范了外债资金流入的管理;《国家外汇管理局关于改革和规范资本项目结汇管理政策的通知》(汇发[2016]16号)全面实施外债资金意愿结汇管理,是境外债回流资金结汇使用主要依据。

三、中资机构境外发债资金回流存在风险

(一)外汇管理风险加大

中资机构在境外发行债券后的资金如果通过股权投资的形式进行资金回流,容易造成股权和债券的概念混淆,对接下来的外汇管理和跨境资金的流动性产生了一定的风险。中资机构向境外发行债券实质上属于跨境融资形式,如果采取股權投资等方式进行资金回流,一方面虚增了直接投资规模的大小,另一方面成为了隐藏性的外债,对国家不同口径进行统计境外债券监测造成了一定的影响。

(二)回流资金使用导致的风险

如果发行的是外币债券,那么对于中资机构而言,人民币汇率的变动必然会对其外币债务产生影响。除了一些大型的国企和跨国集团以外,很多民企、平台公司等中资机构缺乏跨境融资经验,内部汇率风险管理机制缺失,导致对外币债务的汇率没有系统性、整体性的管理,因而在人民币汇率剧烈波动的时候会导致境外债回流后资金面临汇率损失的风险。另外,如果境外债回流资金使用不合理,例如短债长用、借新还旧、投资经营不善等会导致境外债违约风险增加。

(三)地方政府隐形债务风险加剧

地方政府为完成招商引资的任务目标,利用国家鼓励境外发债的相关政策措施,通过相关平台大规模的向境外举债,提高地方政府的债务能力,但是容易发生在未来同一时间内一同兑现的情况,造成地方政府跨境资金流动的风险不断加剧。并且地方政府融资平台发行境外债时在境外的发行主体基本上属于“壳公司”,地方政府、融资平台以及在境外设置的融资主体大多会形成特殊股权关系,这在一定程度上使得地方政府的隐形债务压力加大,增加隐形债务风险。

四、相关建议措施

(一)促进中资机构境外发债登记管理制度改革,完善外债的统计和管理

当前,国家外汇管理局已在海南自贸港、粤港澳大湾区、深圳先行示范区等试点地区进行“一次性外债登记改革”,但相关规定均不包括在境外发行债券。相关政府机构应不断的促进中资机构境外发债登记管理制度改革,将“一次性外债登记改革”外汇创新业务政策推广,便利中资机构对境外发行债券后资金回流及外债登记备案,建立本外币全口径外债和资金流动审慎管理框架体系,从根本上减少境外债发行后资金回流方式选择不当所带来的外债管理方式的风险。

同时,以间接方式发行的境外债资金回流以后,从最终风险承担的角度,将其纳入外债统计范围,作为目前外债居民统计原则的重要补充部分,能够获得更加全面真实的外债统计数据。

(二)政府机关部门之间强化沟通交流,保证中资机构境外发债健康稳定进行

不断完善我国中资机构境外发行债券后资金回流方式,需要国家政府相关部门充分发挥职能作用,负责对外发行债券管理部门强化沟通交流,对中资机构境外发债的“借、用、还”全流程进行监督,防止出现债券兑付不及时的现象。除此之外,加大对中资机构进行境外发债的风险防控,引导拟举借外债企业关注外汇市场变化,灵活运用货币互换、利率互换、远期外汇买卖、期权、掉期等金融衍生产品,合理持有外汇头寸,有效防控外债风险。最后,政府相关管理部门不断加强中资机构面向境外发行债券之后资金回流使用的引导和管理,境外债募集资金重点用于支持创新发展、绿色新兴产业、高端制造业以及国际产能合作等项目,要建立市场化的投资回报机制,形成持续稳定、合理可行的财务预期收益,并为其提供政策支持和指导,保证中資机构境外发债及资金回流和使用健康稳定进行。

五、总结

在经济全球化发展进程日益加快的今天,境内境外机构的联系交流逐渐加强,随着我国经济转型发展进程的不断加快,国家根据市场发展变化不断调整境外发债及其资金回流使用的监管措施。2021年是我国十四五规划的开局之年,站在新的历史起点,中资机构要抓住市场机遇,充分利用境内、境外两个市场,拓宽融资渠道,进一步提高国际市场竞争力。同时中资机构在发行境外债前要紧密关注对于资金回流使用的外汇监管政策变动,与政府相关部门及时沟通,在一定程度上保证境外发债后资金按照既定用途回流境内及使用。

参考文献:

[1]刘炜.中资机构境外发债后资金回流方式及存在问题研究[J].2017(31):28-30.

[2]王雅聪.汇率变动对企业使用外币债务风险研究综述[J].经贸实践,(2019):20.

[3]胡军伟.境外发债“潮起”[J].中国外汇,2012(11):10-13.

猜你喜欢

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28