民资控股国企的混合所有制改革财务绩效研究

2021-03-01 00:22刘佳

科学与财富 2021年28期

刘佳

摘 要:文章选取中环集团旗下上市公司中环股份作为案例公司,分析了其混改进程及动因,并对其混改前后自身的相关财务绩效指标进行了对比分析。杜邦分析结果发现混改短期内提升了中环股份的财务绩效,EVA 值分析结果发现混改为公司带来了一定的价值提升,总体上,民资控股国企的混改有助于财务绩效的提升。

关键词:混合所有制改革;财务绩效;中环集团;中环股份

当前混合所有制经济已逐渐成为我国经济的重要组成部分。国有企业的混合所有制改革强调在微观层面上建立使国有资本、集体资本与其他资本融合在一起的混合所有制企业,从而使国有企业和国有资本更强更大。目前即使很多国企已经完成混改,但仍存在政府干预力度过大、行政垄断等现象,部分国企治理效率较差的窘境并未改善,民营资本无法发挥其应有的作用。为解决这一问题,有必要建立起国有资源与民营资源之间的关系。要想消除国有企业中存在的各种深层次问题,必须引入民间资本。混合所有制改革能够形成国有企业与民营企业的优势互补、劣势对冲,使企业的机制得以优化、竞争力与活力得到提升。

一、中环集团混合所有制改革概况及动因分析

(一)主要参与者介绍

1、中环集团。中环集团是天津市属大型企业集团。凭借着对市场的敏锐洞察、合理的战略规划和多年来技术与实力的积累,中环集团形成了以专用通信、半导体材料及器件、智能化仪表与控制、基础电子(电缆及印刷电路板)、系统集成五大产业为重点的具有集聚优势的产业群。以LED绿色照明为主的新光源产业、以硅太阳能电池为主的新能源产业、以北斗卫星导航系统、射频识别等为主的新一代信息技术产业,已加速发展,初具规模。

中环集团现拥有全资及控股企业53家,合资企业44家,资产总额427亿元。旗下拥有四家上市公司,其中上市公司天津中环半导体股份有限公司(以下简称“中环股份”)主要从事单晶硅的研发和生产,被称为国内“单晶”双雄之一。

2、TCL科技。脱胎于TCL集团的TCL科技,是中国最大的、全球性规模经营的消费类电子上市企业之一,旗下拥有3家上市公司,第二大股东惠州市投资控股有限公司为惠州市人民政府控股企业。TCL科技业务包括半导体显示和产业投资两大板块,TCL科技与中环股份属于产业链上下游关系,中环股份的半导体业务对TCL具有强大的吸引力。因此,TCL科技不惜以超出转让底价15.26亿元的价格购买中环集团的股份。

另外,TCL科技之前就与天津市政府签署战略合作框架協议,将在津落地包括半导体材料与器件、新能源环保、核心基础电子部件、工业互联网与智能制造等重点创新业务,建设较为完整的研发制造体系。

(二) 中环集团混合所有制改革过程

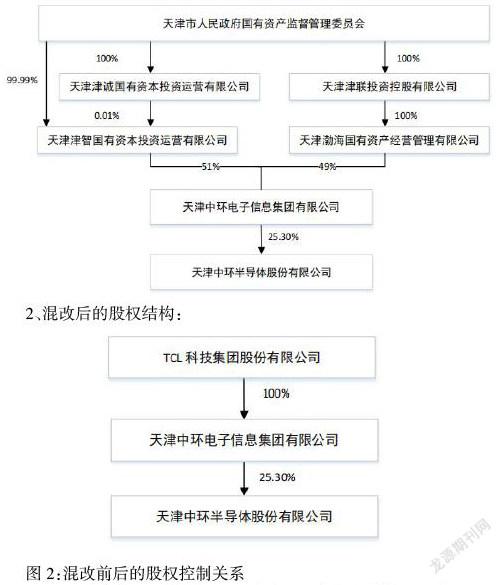

1、混改前的股权结构:

2、混改后的股权结构:

1、深化国企改革。国企改革已经进入了较为关键的时期,国家给予了混改非常高的战略地位。天津国资旨在通过中环集团的混改,引入更强的产业力量参与,带动中环集团在光伏新能源以及大尺寸硅片领域的发展,从而带动天津经济的长远发展。

2、公司内部治理完善。通过新的体制机制,为公司带来新的战略方向,内部各项经营工作强长板补短板,经营提质增效,全面提升竞争力。混改后,公司各项决策事项流程优化、效率更高。2021年6月,公司发布混改后首份股权激励方案,并实施完毕用于股权激励的3.3亿元股票回购,公司实现了从战略加速到机制完善的闭环,发展迈入新阶段。

二、混合所有制改革对中环集团财务绩效的影响分析

(一)基于杜邦分析体系的财务绩效及驱动因素分析

1、杜邦分析体系。杜邦分析体系以净资产收益率(ROE)为核心,代表了股东收益的高低,能够综合反映企业经营管理、资金运行等方面的情况。本文通过对中环集团核心子公司中环股份混改前后的ROE进行分析,判断混改是否对中环股份的绩效产生了影响,如表1所示。

可见混改后中环股份的净资产收益率、总资产报酬率、销售净利率都得到了显著增长。中环股份的ROE在2018年中报最低点为2.52%。同时其他各项指标在2020年之前保持平稳增长,公司整体经营情况稳定。混改完成后的第一年,公司的经营。

2、驱动因素分析

(1)总资产报酬率和权益乘数。中环股份的总资产报酬率(ROA)和权益乘数2017年至2021年中报变化趋势如图3、4所示。从图3可以看出,根据中环股份的财务报告显示,2017年至2021年中报该指标保持平稳上升趋势,2021年混改后的第一年,中环股份的ROA大幅提升至3.99%。由图4可以看出,中环股份的杠杆水平在2020年至2021年呈现显著下降,受混改的驱动,混改后的中环股份获利能力大幅增强。

经济增加值EVA是全面评价经营者有效使用资本和为企业创造价值的重要指标。为进一步说明混改对中环股份的绩效影响,本文通过EVA值指标进行分析。资本成本是指中环股份资本总额与其平均资本成本的乘积。

三、结束语

本文以中环股份为例,探索混改对其财务绩效的影响。首先通过对混改背景、中环业绩进行分析,探索其混改动因。其次整理该公司2017-2021年中报的财务数据,通过杜邦分析法开展研究,结果发现中环股份通过引入不同形式的所有制资本,有国有控股变成民营控股,实现股权架构多元化,业绩大幅提高,混改后民营控股带来了公司财务绩效的提升。最后,分析中环股份混改前后的EVA值变化,结果表明,其混改前后公司的EVA值得到了提高,说明,混改为公司创造了真正的价值,竞争力在市场经济中得到了提高,整体实力增强。由此可见,该项目成为天津市政府优化产业链和产业布局的有力抓手,促进了天津市半导体产业的网络搭建,是天津市政府突破混改难点创新混改对策的成功实践。

参考文献:

[1]程承坪,焦方辉.现阶段推进混合所有制经济发展的难点及措施[J].经济纵横,2015,(01):51-55.

[2]黄群慧,余菁.新时期的新思路:国有企业分类改革与治理[J].中国工业经济,2013,(11):5-17.

[3]李明敏,李秉祥,惠祥.混合所有制企业资源异质股东共生关系形成机理——以中国联通混改方案为例[J].经济学家,2019,(06):70-79.

[4]毛新述.國有企业混合所有制改革:现状与理论探讨[J].北京工商大学学报(社会科学版),2020,35(03):21-28.

[5]张后军.国企混合所有制改革中财务工作面临的问题与对策[J].商业会计,2018,(10):38-39.

猜你喜欢

商业会计(2016年19期)2017-02-23

商场现代化(2016年26期)2016-11-21

商业会计(2016年4期)2016-03-11

会计之友(2016年5期)2016-03-10

会计之友(2015年18期)2015-09-10