基于CiteSpace的国家审计研究现状及热点分析

2021-03-01 09:15徐舒蕊上海工程技术大学管理学院

审计月刊 2021年10期

◆徐舒蕊/上海工程技术大学管理学院

审计按主体分类可分为国家审计、内部审计及社会审计,国家审计是指由国家审计机关所实施的审计,又称为政府审计。从“守门员”到“免疫系统”再到国家监督体系重要组成部分,随着审计理念的推陈出新和审计实践的与时俱进,国家审计的职责日益丰富,国家审计的重要性日益凸显。

科学知识图谱(mapping knowledge domains)的对象是知识域(knowledge domain),是一种展现科学知识发展进程和结构关系的图像,具有“图”与“谱”的二重性,即兼具可视化的知识图形及序列化的知识谱系,展现了知识单元或知识群间的结构、网络、交叉、互动、衍生或演化等各类隐含的深层次的复杂关系,而这些复杂的知识关系恰恰是新知识产生的土壤。利用知识图谱对特定领域文献中的引文和共引进行可视化,可更直观地得到某个领域的研究现状和热点趋势。本文以CiteSpace软件作为技术支撑,对1998-2020年国家审计的研究现状和热点趋势基于知识图谱角度进行可视化分析,以期为国家审计后续研究提供参考。

一、数据来源和研究方法

(一)样本数据来源

研究基于CSSCI数据库,以“关键词=国家审计”或“关键词=政府审计”为检索条件进行高级精确检索,共检索到672篇相关文献。其中最早发表的文献出现在1998年,因此研究将文献时间跨度定为1998-2020年(检索时间为2020年6月25日,对检索结果中的评论、报告等非学术文章、重复文章及无效记录进行剔除,最终得到658篇有效文献,作为后期可视化分析的数据集。

(二)研究方法

通过对国家审计领域的658篇核心期刊的时间分布、作者、机构及关键词等进行统计分析,并利用CiteSpace 5.6.R2软件的可视化功能进行共现分析和共被引分析等,以图表、知识图谱视角,清晰直观地展现了20年来国家审计领域的研究现状及热点趋势。

二、国家审计研究的基本情况

(一)研究文献的时间分布

对研究文献数量与时间的关系进行动态分析,通过折线图的波动可直观反映某领域研究的热度趋势,各时间段的发文数量可展现当时的研究状态。从图1可直观地看出,1998-2020年(2020年数据参考CNKI数据库的预测数据)国家审计领域的学术文献数量总体呈上升趋势,而文献数量分布又大致可以分为3个阶段,即1998-2005年的探索萌芽期、2006-2012年的加速成长期以及2013-2020年的平缓稳定期。

图1 国家审计核心期刊发文时间分布

1998年CSSCI数据库开始出现有关国家审计的学术文献,这是由于随着《中华人民共和国审计法》《中华人民共和国审计法实施条例》等多项审计规范的相继颁布,标志着以国家审计为主导的审计工作开始走向规范化道路,学术界也逐渐开始进行国家审计的相关探讨。在此阶段,有关国家审计的研究处于平缓状态。在2005年以前,相关文献始终保持在13篇左右,意味着关注度和研究力度显著不足。2006年,《关于修改〈中华人民共和国审计法〉的决定》通过并实施,这是加强我国审计法制建设的一项重要举措,为进一步加强审计监督、规范审计行为、促进依法审计、推动审计事业的长远发展奠定了坚实的法律基础,具有里程碑意义。当年CSSCI数据库中有关国家审计的文献数达到27篇,随后几年也一直处于增长势头,这反映出国家审计成为国内研究的热点领域。特别是,原审计长刘家义提出国家审计是国家治理重要组成部分的重要论断,并对这一观点在各论坛会议上进行多次强调,再次引发了学术界对国家审计领域的关注和研究热潮,从而使得2012年与国家审计相关的文献数量骤增。2012年往后,学术界对国家审计的研究相对稳定,相关文献数量逐渐趋于平缓。

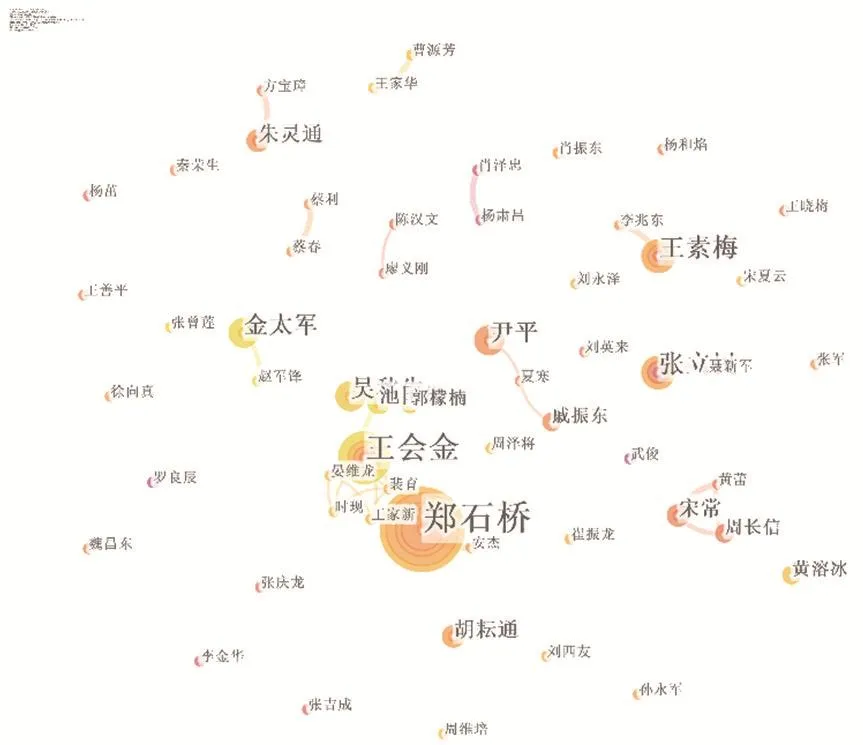

(二)研究文献的作者分析

分析研究文献的作者有助于识别某一领域的领军及活跃人物。利用CiteSpace可视化分析国内国家审计领域内的作者得到表1和图2。表1统计了20年来发文量在2篇及以上的作者名单,可以看出国家审计研究领域内相对活跃的学者有郑石桥、王会金等。在20世纪初期,洛卡特发现科研人员数量与论文数量的分布并不完全均匀。在特定时期,科研人员撰写的论文数量,可作为其学术能力的衡量依据,也可间接反映该学者的科研贡献率。参考德里克·普赖斯提出的公式M=0.749(Nmax)1/2,作为统计高产作者数量的计算依据。其中,M代表论文篇数,Nmax代表统计时间跨度内单个学者的最大发文量,由此发文量大于M的作者可看作是该领域内最具影响力的作者。

通过表1可以得出,1998-2020年在核心期刊发表国家审计相关论文最多的学者是郑石桥教授,共为14篇,因而取Nmax=14,得出M=2.8,进位取整为3,即发文量在3篇以上的为高影响力作者,共有11位。可以看出高影响力作者并不多,这也表明该领域的核心作者群尚未形成,研究层次有待深入。图2作者共现网络图谱也可清楚显示国家审计领域内高产作者的分布(节点代表作者,其大小表示作者的发文量情况,节点间的连线表示作者间的合作关系),代表郑石桥、王会金教授的节点尤为突出,意味着他们研究成果最多,比较具有影响力;且由节点间的连线情况可得,发文量高的作者之间的合作也相对较多,但整体看,作者间的合作并不普遍,多数作者是单独发文,今后国家审计领域的各学者可以加强彼此间的交流合作,相互借鉴,实现资源共享、协作共赢,进而将国家审计推向更高的台阶。

表1 1998-2020年国家审计研究核心期刊发文2篇及以上的作者名单

图2 作者共现网络图谱

(三)研究文献的机构分析

合作共赢是当前倡导的理念,小到个人大到国家都在谋求合作,科研工作更不是单打独斗,合作科研逐渐成为主流,合作方式也日趋多样,集群化、矩阵化科研成为发展趋势。可视化分析国家审计学科的科研机构分布,得到目前参与研究的主要机构及研究力量的空间分布,为研究方向的进一步确定提供参考。利用CiteSpace软件对样本数据进行机构共现分析,最终得图3机构共现网络图谱,并对各机构核心期刊发文量进行描述性统计分析得到表2。网络图谱中,节点代表研究机构,节点越大则代表发文量越多,各节点间的连线代表机构间合作关系,从而可知:南京审计大学作为同国家审计署同时诞生的高校,其在国家审计方面的研究贡献最为突出,其次是中国审计学会、审计署及中国人民大学,其他院校则表现平平;整体的网络密度(0.00053)很低,表明国家审计研究的发文机构联系不强,缺少机构间的合作,因而不同研究机构间的学术交流与合作有待加强。从表2中也可以直观看出,国家审计的研究力量主要集中在南京审计大学、中国审计学会、审计署及相其特派办等各财经类院校及单位,这比较符合国家审计学科本身的学科属性。

表2 1998-2020年国家审计研究机构核心期刊发文量表

图3 研究机构共现网络图谱

三、国家审计研究热点趋势

(一)国家审计研究的共被引网络图谱

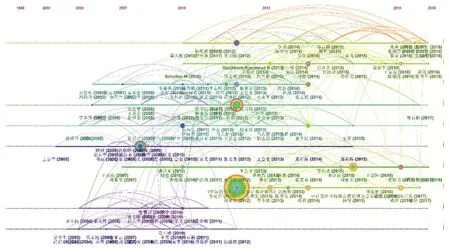

利用CiteSpace软件,对样本数据进行文献共被引聚类分析及时间线分析,得到图4、图5,并结合表3对前十大高被引文献进行描述性统计,以期了解国家审计研究的知识基础和发展脉络,识别具有里程碑意义的文献。由聚类图谱4可知,Q=0.7322(Q>0.7)表明该聚类是高效且令人信服的。

图4 1998-2020年国家审计研究文献共被引网络聚类图谱

图5 1998-2020年国家审计研究文献时间线图谱

如表3所示,1998-2020年期间,国家审计研究前十大高被引文献分别来自于《审计与经济研究》(1篇)、《中国社会科学》(2篇)及《审计研究》(7篇),分别归属于关于内部控制的0号聚类1篇,关于腐败的2号聚类1篇,关于审计机关成熟度模型的3号聚类1篇,关于国家治理的5号聚类2篇,关于职业化的6号聚类1篇,关于国有企业的7号聚类4篇。这6类研究为之后的研究文献提供了理论基础,是国家审计相关研究的知识底架。

从表3和图谱均可看出,被引用最多的文献来自刘家义,他指出审计事业是中国特色社会主义事业的重要组成部分,必须以科学发展观为灵魂和指南,而现代国家审计作为国家政治制度的子集,既是民主法治的产物,又是推进民主法治的工具;最先提出并深入论述国家审计与国家治理的关系问题,并将国家审计及其认识提升到一个新高度,为审计在理论研究中总结实践规律、为后来有关国家审计和国家治理关系等问题的研究提供了思路和方向。来自#2、#3的文献多集中于2005-2014年。蔡春、朱荣等学者基于受托经济责任观的视角,深入分析了受托经济责任和国家审计、国家治理的关系,并在此基础上,深入探讨国家审计服务国家治理的实现路径,丰富了国家审计的目标理论体系,推动国家审计研究及审计工作的深入开展。谭劲松、宋顺林围绕审计的“国家治理”论,提出审计参与国家治理的路径,应坚持以提升人民幸福为中心,以建立善治政府为基本目标,要充分发挥监督、评价及鉴证职能;并指出国家治理理论不像公司治理理论那样完善,有关善治的基本要素及审计如何促进善治,均需深入研究。

表3 1998-2020年国家审计研究前十大高被引文献基础信息

来自#7的文献多集中于2012-2016年。李小波、吴溪基于对中央企业审计结果的初步分析,主要探究国家审计公告的市场反应,考察其对我国股票市场是否具有显著影响,全文对国家审计公告的探究有助于我们更全面地理解在我国经济运行中国家审计的影响,也为后续研究提供参考。蔡利、马可哪呐以央企控股上市公司为研究对象,以政府审计公告、公司经营业绩作为样本数据集,对政府审计与国企治理效率进行实证研究,得出政府审计对央企控股上市公司提高经营业绩具有滞后性的促进作用。蔡利等人的研究为政府审计能够提升国企治理效率这一论述提供了新证据,为进一步探究政府审计完善现代企业制度、提升企业治理效率的机理和路径奠定基础。从文献整体时间线来看,国家审计研究前沿的演进大致经历以下几个阶段:内部审计及内部控制——审计监督及审计体制——国家审计改革及定位——国家审计与国家治理——经济责任审计及腐败治理——审计全覆盖。

(二)国家审计研究的共现网络图谱

借助CiteSpace软件对样本数据进行关键词共现聚类分析(图6)、时间线分析(图7)及关键词突现分析(图8),得出1998-2020年,国家审计研究主要形成8个热点聚类主题,包括:#0审计结果公告、#1审计准则、#2深化改革、#3审计风险、#4绩效审计、#5审计制度、#6经济责任审计、#7公共受托责任,这表明国家审计研究具有一定的成熟度。对于聚类图谱,Q=0.7216(Q>0.7)表明该聚类是高效且令人信服的。

图6 1998-2020年国家审计研究的关键词共现聚类图谱

图7 1998-2020年国家审计研究的关键词时间线

在图6国家审计研究的关键词共现聚类图谱中,节点代表关键词,被引用频次越多则节点越大。由表4统计得出,1998-2020年期间被引频次排名前10位的关键词为国家审计(369)、政府审计(256)、国家治理(101)、绩效审计(27)、审计质量(18)、审计监督(17)、审计体制(15)、内部审计(13)、经济责任审计(12)、腐败治理(11)。其中内部审计是1999年就出现的热点议题,多是关于内部审计与国家审计、政府审计关系及其发展趋势的研究。随着内部审计组织日趋完善,逐渐可以独立行使监督职能,其与国家审计的协作关系由主从式变为平等式,关于内部审计的研究也逐渐聚焦到公司治理中的内部审计研究。审计监督本就是《宪法》和《审计法》赋予审计机关的一项重要职责,因而学者们比较关注审计监督体系的完善及审计监督效率的提升,而审计监督这个研究主题在国家审计研究中也具有相对的持续性。学者们对中国审计体制(制度)的产生与发展、现状与特色、问题与改革进行了充分的调查研究、案例分析及理论探讨,2012年党的十八大作出关于全面深化改革的战略部署后,国家审计制度重构及改革研究成为热点话题。审计质量与审计体制具有一定联系。我国行政型国家审计体制的国情赋予政府审计行政属性,进而使得政府审计质量的内涵呈现出行政性特征,即审计质量的内涵既包含“发现”和“报告”违法违规问题,又包含“纠正”违法违规问题,也就是说影响国家审计质量的因素包含三个方面:技术性、独立性及行政性,从这三方面着手可以进一步提升审计质量。审计质量的影响因素及其提升路径是国家审计质量这一主题中的焦点问题。

表4 1998-2020年国家审计研究涌现的前沿术语

绩效审计是评价一个组织资源利用的经济性、效率性及效果性。随着我国市场经济体制的建立,对国家审计提出新要求,即国家审计必须适应经济及社会发展的需要,必须扩展其职能范围和内容。而要实现完善社会主义市场经济体制的目标,则需绩效审计的保驾护航。因而绩效审计逐渐成为学者们的关注焦点,包括绩效审计的理论研究、比较研究、问题研究、评价体系构建及中国特色绩效审计模式五大主要方向。2011年,原审计长刘家义发表关于“国家审计与国家治理”的重要讲话,提出国家审计作为国家治理的“免疫系统”,是国家治理的重要组成部分,并对完善国家治理具有重要作用。随后,有关国家审计与国家治理的相关研究呈现井喷式增长,至今仍有较高关注度。经济责任审计既是一个关键词又是一个聚类,经济责任审计与审计质量、资源环境审计、监察体制改革等关键词具有关联性。2014年,《党政主要领导干部和国有企业领导人员经济责任审计规定实施细则》的颁布,一定程度上促进了学术界对经济责任审计这一课题的关注,包括经济责任审计与国家审计的关系、环境责任与经济责任融合审计分析、经济责任审计视角下领导干部经济风险防范等细分课题。随着国家防腐倡廉的加强,腐败治理逐渐成为学术界关注的热点,包括国家审计与腐败治理的关系、国家审计推进腐败治理的实现路径等。

由图8国家审计研究的关键词突现图谱的可清楚的看出,经济责任、腐败治理及审计全覆盖是最近两年的研究热点命题,这些也将成为未来国家审计相关研究的趋势,值得国家审计领域学者们的关注。

图8 1998-2020年国家审计研究的关键词突现图谱

四、结语

借助CiteSpace软件基于知识图谱视角,并结合描述性统计,对我国1998-2020年国家审计研究进行可视化分析,直观展现了1998-2020年国家审计的研究状态及热点趋势,可得出以下结论:1998-2020年国家审计研究,从时间分布看,整体呈现增长势头,大致上又可分为三个阶段,即1998-2005年的探索萌芽期、2006-2012年的加速成长期、2013-2020年的平缓稳定期,国家审计研究在一定程度上受国家政治经济发展的影响,直观体现在核心期刊论文的发表数量上,落实国家审计的事实研究则非常重要;从研究文献的作者分析,国家审计研究领域有几位相对活跃的学者,但总体上高影响力作者并不多,这表明该领域的核心作者群尚未形成,研究层次有待深入,且作者间的合作较少,今后国家审计领域的学者们可加强交流合作,实现资源共享、优势互补、协作共赢,进而将国家审计推向更高的台阶。从空间分布看,研究力量主要集中于诸如南京审计大学、中国审计学会、审计署及相其特派办、上海财经大学等各财经类院校及单位,比较符合国家审计学科本身的学科属性,而发文机构间的联系比较松散,缺少合作,机构间的学术交流与合作有待加强。从国家审计研究的知识基础分析,《审计与经济研究》、《中国社会科学》、《审计研究》这三大期刊是国家审计研究的主要阵地,刘家义、蔡春等学者的研究文献为后来科研人员的研究文献提供了理论基础,是国家审计相关研究的知识底架,他们的文献具有一定的里程碑意义。从近20年的关键词知识图谱可直观的看出,国家治理、经济责任、腐败治理及审计全覆盖等命题是国家审计相关研究的热点趋势,值得国家审计领域学者们的关注。

猜你喜欢

速读·下旬(2021年11期)2021-10-12

少先队活动(2020年12期)2021-01-14

大东方(2019年12期)2019-10-20

铁道通信信号(2019年6期)2019-10-08

科学与财富(2017年22期)2017-09-10

中成药(2017年3期)2017-05-17

雷达学报(2017年6期)2017-03-26

商情(2017年1期)2017-03-22

领导科学论坛(2016年9期)2016-06-05

互联网天地(2016年1期)2016-05-04