金一文化高溢价并购中大股东利益侵占行为研究

2021-03-01 09:16龙勇中国石油化工股份有限公司江汉油田分公司

审计月刊 2021年10期

◆龙勇/中国石油化工股份有限公司江汉油田分公司

并购重组作为企业进行资源整合、实现外延式增长的有效途径,是企业提升竞争力的主要手段。而并购方转型升级的迫切性、同伴效应以及内部人私有利益驱动等会促使高溢价并购频繁发生,产生巨额商誉,伴随着巨大的商誉减值风险。据同花顺数据显示,截至2020年9月30日,全部A股上市公司商誉规模共计1.28万亿元,上市公司高溢价并购积累的商誉,为其后续业绩暴雷埋下了隐患,不利于资本市场稳定与企业高质量发展。基于该背景,研究企业并购的高溢价问题具有重要的现实意义。

现有研究发现,当并购方存在多个竞争对手、并购方CEO具有过度自信特征时,并购方在并购决策中所支付的并购溢价越高,且联结企业之间的并购溢价决策存在组织间模仿行为。也有研究发现并购溢价高低受到锚定效应的影响,当仅存在一种锚时,锚值与并购溢价正相关,当两种锚同时存在,内在锚对并购溢价产生显著影响。此外,并购溢价还会受到目标方并购态度、资产与财务状况、并购类型与支付方式的影响。综上,现有研究主要关注竞争对手数量、高管过度自信、高管联结、锚定效应等对企业并购溢价的影响,缺乏从大股东利益侵占视角对企业并购溢价的研究。

本文选定在系列高溢价并购后一元转让控制权的金一文化为典型案例,研究大股东利益侵占对企业并购溢价的影响,得出企业并购溢价受到大股东利益侵占动机的影响,该动机会驱使企业进行系列高溢价并购。本文研究为企业并购高溢价现象提供了一个创新性解释,为监管部门加强并购监管、规范大股东行为及维护市场秩序提供参考。

一、金一文化并购事件回顾

(一)金一文化公司简介

2007年金一文化成立,注册资金8.35亿元,2014年在深圳证券交易所A股上市,主要经营贵金属工艺品、珠宝研发生产及销售。在上市后,金一文化秉承“内生式+外延式”战略需求,不断拓展多元化的经营模式,在批发及零售渠道、智能制造、银邮渠道等领域进行战略布局,致力于成为世界领先的黄金珠宝企业。旗下子品牌包括金一珠宝、越王珠宝、捷夫珠宝、捷夫美钻、越王古法黄金。行业内企业多采用以零售为主的模式,金一文化选择加盟和经销为主的战略模式。

在控制权变更之前,金一文化第一大股东碧空龙翔持股比例为18.41%;第二大股东钟葱持股比例为12.89%,同时钟葱持有碧空龙翔69.12%的股份,通过碧空龙翔间接持股12.72%(18.41%×69.12%),通过信托间接持股1.73%,为金一文化实际控制人。2018年7月9日,海科金集团以1元象征性价格收购金一文化控股股东碧空龙翔73.32%的股权,成为金一文化的实际控制人。

(二)并购事件介绍

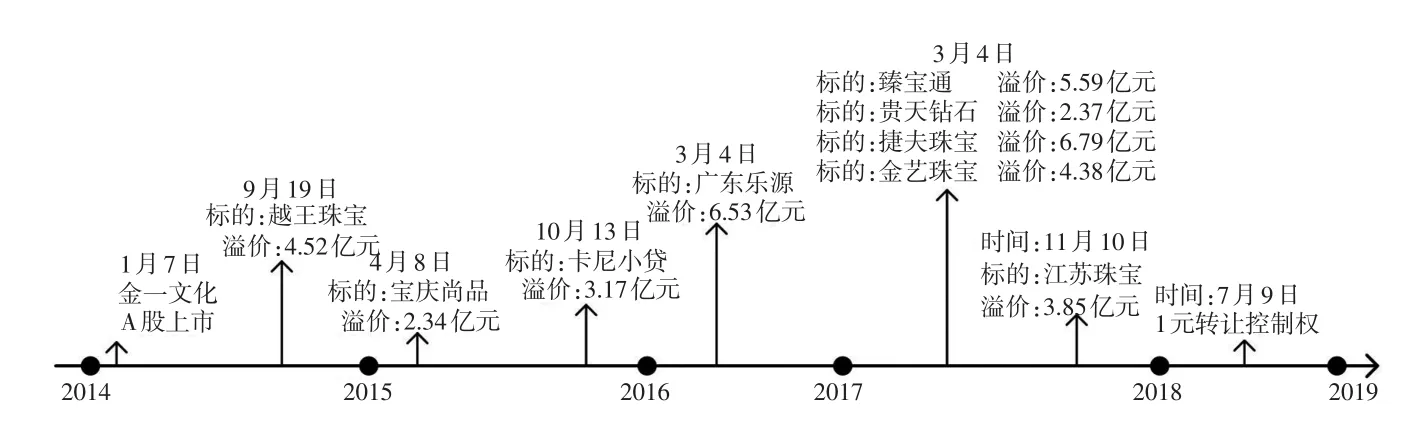

在行业增速放缓、产能过剩的大背景下,渠道扩张和规模增长成为珠宝行业维持发展的主要战略,金一文化上市后通过外延式扩张战略,以并购的方式实现规模扩张和产品多元化。金一文化在2014年至2017年进行了9次并购,其中关联并购有5次,并购事件脉络图如图1所示。

图1 金一文化系列并购事件脉络图

从图1可以发现,金一文化在4年时间内进行了连续并购,且均为高溢价并购,在2017年3月4日大规模并购4家标的企业。该9起并购共产生39.54亿元的商誉,这为公司未来业绩大幅下滑埋下了隐患。值得注意的是,2017年五起关联并购共形成22.98亿商誉,占商誉总规模的58.12%。尽管关联并购有助于缓解并购双方信息不对称问题,提高并购效率,但是基于利益侵占视角,关联并购存在严重的代理问题,进而对并购效果产生负面影响。据2020年报显示,金一文化2017年收购的金艺珠宝、臻宝通等公司在业绩承诺期满后均出现了业绩变脸,计提了大额商誉减值。

此外,金一文化系列并购大多为现金支付,然而其经营活动产生的现金流却严重为负,其中2017年达到了-16.65亿元。为了能进行高溢价并购,金一文化选择短期借款的方式为并购进行融资,这为后续资金链断裂埋下隐患。

通过分析金一文化系列高溢价并购事件,可以发现其中反常之处:一是在缺乏现金流的情况下,仍然进行了多起高溢价并购,且大多选择债务融资方式用现金支付进行并购;二是企业并购多为实现协同效应,以此创造企业价值,然而金一文化收购的多为资产负债率超过70%的企业,有的资产负债率甚至超过了90%,这些不良企业难以产生并购价值。因此,在超高短期负债和同期经营现金流严重为负的背景下,其高溢价并购背后的原因并非为企业长远发展,而是隐藏着大股东利益侵占的动机,目的是获取个人私有利益。

二、金一文化高溢价并购中大股东利益侵占手段分析

(一)盲目低效并购

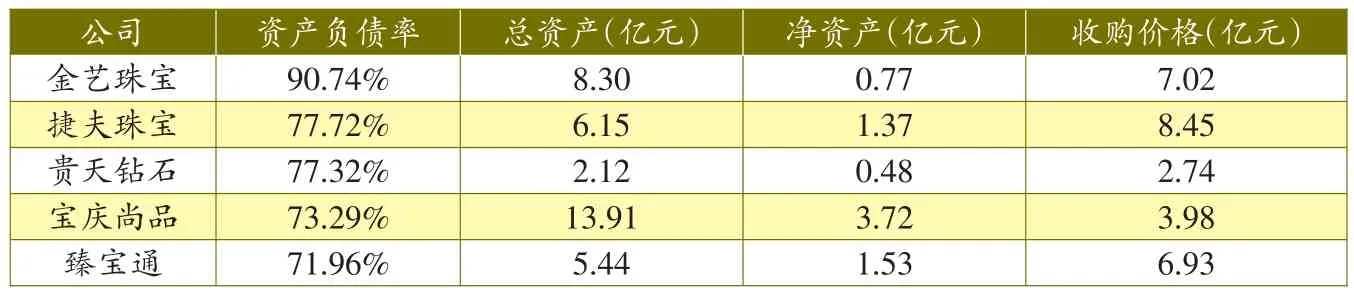

盲目低效并购是大股东利益侵占最直接的体现。金一文化并购标的财务情况如表1所示。以并购标的金艺珠宝、捷夫珠宝、臻宝通公司等为例,目标企业的资产负债率均在70%以上,其中金艺珠宝的负债率更是达到了90.74%。原本陷入经营困境的金一文化在并购这些高负债企业后,并没有进行良好的整合,反而加剧了企业的财务危机。长期来看,大量收购不良资产将降低企业价值,而大股东可以通过短期的并购传闻推高股价,高位套现获取市场收益,加剧利益侵占。

表1 金一文化2014—2017年并购标的财务情况

(二)大额股权质押

从2014年上市以后,金一文化前后进行了数十次的股权质押,包括前董事长钟葱在内的多位大股东不断向金融机构进行质押操作。相关数据显示,2017年第三季度大股东钟葱与旗下碧空龙翔的股权质押率分别高达95.42%、94.86%。截至2018年,大股东钟葱和碧空龙翔的股权质押率分别高达96.96%、97.26%。有研究表明,并购溢价越高,后续股权质押的可能性就越大。根据委托代理理论,控制权与现金流权的进一步分离会加剧大股东的利益侵占。金一文化的大股东股权质押使其在不丧失控制权的情况下,控制权与现金流权进一步分离,加剧了与中小股东的代理冲突。随着两权分离加剧,大股东可以较小成本攫取个人私利,损害公司价值。

(三)高位减持套现

研究表明,新股上市后倾向于高频率并购,并购后大股东减持的可能性加大。金一文化在上市后,逐年扩大并购规模,发生多起并购活动,在这些并购活动的背后却潜藏着大股东高位减持套现的利益侵占行为。通过查阅公告数据,发现在2015年至2019年之间,第一大股东的持股比例从24%下降至13%,前三大股东的持股比例从46%降至32%。从这些数据可以推测,大股东对公司未来发展前景的看法并不乐观,其系列高溢价并购背后很可能是借用资本市场的无效率进行并购市值管理,待股价上涨后进行高位减持套现,实现利益侵占。

(四)低价转让控制权

金一文化大股东利益侵占的最终表现为低价转让控制权。2018年7月9日,海科金集团购买了碧空龙翔73.32%的股权,从而成为金一文化新的控股股东,值得注意的是交易价格仅为“1元”,也就是原控股股东以象征性价格转让了金一文化的控制权。同时,海科金集团需向金一文化注入不低于30亿元的流动资金以维持公司发展。截至2020年底,金一文化短期借款已达50.96亿元。由于盲目规模扩张、低效并购、伪市值管理、股权质押等一系列大股东侵占行为,金一文化陷入财务困境,股价一路暴跌。在内外部危机的影响下,金一文化通过低价转让控制权换取短期融通资金,以摆脱资金链断裂的窘境。

三、金一文化高溢价并购中大股东利益侵占的经济后果

(一)业绩大幅下滑,资金链断裂

金一文化高溢价并购的经济后果表现为业绩大幅下滑,资金链断裂。金一文化的规模和净利润在2017年均达到了最高水平,随后出现了规模缩减和业绩下降的情况。2020年计提大额商誉减值,整体商誉减值比例达68.87%至84.98%。通过大规模计提商誉减值,冲减当年营业收入比例达33.38%。大额计提商誉减值和信用减值损失后,金一文化净利润由2019年盈利0.4亿元转为2020年巨亏26.67亿元。在行业整体业绩下滑的背景下,金一文化利润降幅远超同行业平均水平。从资金链情况来看,自2014年上市发生溢价并购以来,经营活动产生的现金流净额一直为负值,其中,2017年经营活动产生的净现金流达到-16.65亿元,2017年筹资活动产生的净现金流达到了25.07亿元,且均为短期银行借款,具有很高的财务风险。由此可以看出,金一文化的多次并购并没有产生预期的协同效应,反而加速了业绩下滑、资金链断裂,最终丧失控制权。

(二)扰乱市场秩序,损害中小股东利益

从资本市场角度,高溢价并购中大股东利益侵占扰乱了市场秩序,损害了中小股东利益。金一文化在盲目高溢价并购不良资产实现利益输送的同时,大股东不断进行股权质押和高位减持获取套现收益,在攫取控制权私利以后最终以1元的价格出让控制权。其盲目收购不良资产、股权质押、高位减持等利益侵占行为直接损害了中小股东利益。金一文化通过市场对溢价并购的利好反应推高股价,随后大股东进行减持和质押套利,加速后期股价崩盘,金一文化股价从2014年的22.87元每股飙升至2015年32.76元每股,2017年以后,股价断崖式下跌,2020年仅3.15元每股。这既不利于资本市场的健康稳定发展,也不利于实体经济的高质量发展。

四、规范高溢价并购中利益侵占行为的建议

(一)加强内外部监管,防范大股东利益侵占

金一文化上市后频繁进行高溢价并购,并通过盲目低效并购、股权质押及高位减持等方式实现套利,直接导致控股股东丧失控制权。金一文化的频繁并购活动,不仅没有获得预期的好处,反而导致企业陷入经营困境。从公司内部来看,并购是一把双刃剑,要提高公司业绩和影响力,应基于公司自身实力和战略定位,提高并购效率,防范高溢价并购中的大股东利益侵占问题。从外部监管来看,应警惕此类大股东利益侵占行为,更加谨慎地评估公司的并购项目,规范大股东在并购中的利益侵占行为,维护资本市场秩序。

(二)完善公司制度,限制股权质押比例

2018年3月,证监会明确规定了股权质押上限、股权质押比例及外源融资的使用,同时加强对股票质押的动态跟踪。这些措施可以在一定程度上缓解大股东通过股权质押套现现象。与此同时,相对于外部监管而言,公司大股东及管理层掌握更多内部信息,更有利于追踪大股东股权质押情况。因此,在企业内部也应建立相应的配套措施,防范大股东大规模的股权质押,侵占中小股东的利益,注重提高企业的长期价值和增长潜力。

(三)提高信息透明度,保护中小投资者利益

金一文化上市以后,通过高溢价并购推高股价,然后通过频繁减持操作套现。在商誉减值和股价下跌前,大股东通过减持攫取并购带来的私人收益。一旦被并购企业盈利未达到预期,大额商誉减值冲减上市公司利润,带动股价急剧下跌,损害投资者利益。因此,应加强对上市公司信息披露的审批和监管,通过监管问询等方式,促使企业提高信息披露质量和信息透明度,切实保护中小投资者利益。

猜你喜欢

今日农业(2021年19期)2022-01-12

今日财富(2020年4期)2020-03-24

证券市场红周刊(2019年37期)2019-10-09

理财·市场版(2019年8期)2019-09-10

股市动态分析(2019年2期)2019-08-16

财讯(2019年7期)2019-06-11

汽车观察(2018年10期)2018-11-06

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14