运用金融衍生品对冲保险资金投资风险的分析

2021-03-05 00:43魏黎霞

保险职业学院学报 2021年1期

魏黎霞

(兰州财经大学 金融学院,甘肃 兰州730020)

近年来国家出台一系列文件,逐渐放开了保险资金投资金融衍生品的一些限制。2019年5月,银保监会发文允许保险资金投资信用衍生品产品;2020年2月14日,证监会、财政部、中国人民银行、银保监会共同发文允许保险机构参与国债期货交易。理论研究方面,最早刘宇、叶德磊[1](2007)通过对美国保险公司投资金融衍生品的分析,提出应当使用互换、期货、期权、远期这些衍生品构造各种投资组合来对冲投资风险。目前对保险资金投资金融衍生品的可行性分析比较多,例如杨清波[2](2013)使用VAR模型证明了通过在投资组合中加入金融衍生品可以降低组合的总投资风险。但是对于保险公司如何利用金融衍生品进行风险对冲以及保险资金投资衍生品风险大小的研究还比较少。本文通过提出一些具体运用衍生品对冲风险的投资策略并且举例分析投资衍生品的风险大小,最后提出一些风险管理建议,希望为我国保险资金投资金融衍生品提供一些理论支持。

一、我国保险资金投资情况分析

(一)我国保险资金整体投资结构

保险资金是保险公司可用于投资的资金,由于保险资金的特殊性,投资运用必须坚持稳健审慎和安全性的原则,因此我国保险资金投资渠道长期以来以银行存款、债券为主,其次是股票以及证券投资基金。虽然近些年银行存款和债券总投资比例在不断下降,从2012年的78.83%下降到2019年的48.18%,但总体来说还是在总投资中占比较高。股票和证券投资基金所占比例变化不大,投资比例基本保持在12%左右。而除了这四类之外的其他投资,近年来投资比例一直处于上升的状态。由此可以看出保险资金投资正在从低收益率的银行存款向相对高收益的其他投资渠道转移,保险公司的投资风险也在逐渐增大。我国保险资金的投资长期以来主要面临三个方面的风险:第一是投资银行存款、债券所面临的利率风险,第二是投资股票、证券基金及其他产品所面临的权益风险[3],第三是资产负债久期不匹配问题导致的流动性风险[4]。金融衍生产品作为一种风险管理的工具已逐渐被英国、美国、日本等发达国家的金融机构认可并广泛运用,我国保险公司也应当适当增加金融衍生品来对冲保险资金投资过程中面临的各类风险。

(二)从保险公司角度分析衍生品运用现状

我国保险公司投资于金融衍生品的数量相比于庞大的保险资金来说微乎其微,由于银保监会没有公布全行业保险资金投资于金融衍生品的情况,所以本文选取了五家具有代表性的集团保险公司,通过分析其投资金融衍生品的情况,可以从侧面反映我国保险资金投资金融衍生品的现状。

1.中国平安保险股份有限公司

平安保险集团2019年末的总资产为82229.29亿元,投资资产金额为32088.36亿元,其中投资于金融衍生工具的资产为189.57亿元,占比仅为0.59%,相比庞大的总投资金额来说,投资于金融衍生品的金额比较少。从表1可以看出投资最多的是利率掉期、货币远期、货币掉期及黄金衍生品,只有很少的一部分用于对冲股票价格风险。分析原因主要是因为平安集团将53.5%的可投资资产投资于银行存款、债券这些受利率波动影响比较大的产品中,而投资于股票的资金占比仅为9.2%。

表1 中国平安保险集团2019年金融衍生工具资产负债表(单位:百万)

2.其他保险公司

中国人寿保险股份有限公司2019年以公允价值计量的衍生金融资产为4.44亿元,衍生金融负债为0.02亿元,具体的产品并未在资产负债表中列明。阳光保险股份有限公司2019年以公允价值计量的衍生金融资产为74.696万元,具体的产品并未在资产负债表中列明。泰康保险股份有限公司2019年年度信息披露报告显示,其投资的衍生工具主要包括利率互换、外汇远期合约和股指期货,但未详细列明各衍生工具的投资金额。太平洋保险股份有限公司2019年衍生工具公允价值变动损益为-100万元,未列明具体投资产品。

以上选取的五家保险集团公司是我国排名前列的保险公司,其投资衍生产品的情况足以代表我国保险行业投资金融衍生品的情况。五家保险集团公司中只有中国平安保险集团在年报中列明了衍生品的具体投资金额及使用情况,其他四家因为投资金额较少,只是列明了总的投资金额或者投资的衍生产品种类,并未详细说明。总体来看,我国保险资金投资金融衍生品的占比非常少,不足以覆盖其投资股票、债券等产品所暴露出来的风险敞口。

二、运用衍生品对冲风险的策略

(一)对冲利率风险和流动性风险的策略

1.“固定收益类资产+利率互换”的组合

利率互换也可称为利率掉期,是指交易双方约定在未来某一时间内,根据合同约定只进行利息交换的金融合约。目前我国保险资金的一半左右投资于银行存款和债券,这两类资产很大程度上都受到利率变化的影响,当市场利率上升,银行定期存款价值和固定利率债券价值都随之下降,保险公司可以通过和银行或其他企业签订利率互换合约,收取固定利率支付浮动利率,以防利率上升带来的损失。利率互换可以和其他资产结合改变组合的现金流,从而使得资产端久期变长。例如保险公司可以通过利率互换将短期定期存款转换成类似于固息债券的长期存款,从而使得短期资产可以和长期负债相匹配[5]。具体如下:保险公司可以和银行签订一个五年或更长期的互换协议,如“保险公司每年末支付给银行一年期定期存款的利息,银行支付给保险公司一个固定利息”,因为一年期定期存款的利率每年都会随着市场利率改变,所以保险公司每年支付给银行的利率是浮动的,而银行支付给保险公司的固定利率是在合约签定时根据互换价值为零原则计算出来的。这样短期资产的期限通过利率互换理论上变长了。

2.“固定收益类资产+国债期货”的组合

国债期货本质上是交易双方签署的约定在未来的一段时期内对标的国债进行交易的合约,我国目前上市交易的国债期货有2年期、5年期以及10年期三种,但是合约存续期都比较短且都不到一年,所以保险公司使用国债期货对冲利率风险就只能使用滚动套期保值这种方式了。例如保险公司在买入5年期国债的同时需要在期货市场上卖出最近上市的5年期国债期货来对冲利率上升导致的债券贬值的风险。

(二)对冲权益风险的策略

1.“权益类资产+期货”的组合

目前在中金所上市的权益类期货产品有沪深300股指期货、中证500股指期货、上证50股指期货三种,为了对冲股票价格下跌的风险,可以在期货市场上卖出同等名义金额的股指期货,同样期货合约的存续期也不长,通常在一年以内,所以保险公司也需要采用滚动套期保值的方式来对冲股票下跌风险。

2.“权益类资产+期权”的组合

目前我国上市交易的权益类期权产品有上证50ETF期权合约和沪深300股指期权合约两种。根据保险机构投资金融衍生品仅限于规避或对冲风险的原则,运用期权来对冲权益风险多使用备兑策略和保险策略。备兑策略是指“标的资产+卖出看涨期权”的策略,当标的资产价格小幅下跌时,保险公司收到的期权费在一定程度上弥补了这一损失;当标的资产价格上涨时,保险公司仍可以获得期权费的收益,只是收益的最大额度也只限于期权费,因为标的资产上获得的收益会和期权上的损失完全抵消。这一策略最大的风险点是当标的资产价格大幅下跌,损失超过了期权费,这时风险敞口极大,所以该策略只能用于标的资产价格小幅波动的情况。保险策略是指“标的资产+买入看跌期权”的策略,当标的资产大幅下跌时保险公司行使其按行权价格卖出资产的权利,这样现货的损失与行使期权的收益相抵,只损失买入期权的权利金;当标的资产上涨超过执行价格时不行使权利,这时仅损失买入看跌期权的权利金,并不影响其标的资产的收益,所以这一策略主要对冲标的资产价格大幅下跌时的风险。

三、保险资金投资金融衍生品的风险分析

保险公司运用金融衍生品是为了对冲其在投资过程中面临的各类风险,但金融衍生品因其本身的高杠杆高收益性同时也面临着高风险,所以保险公司在使用衍生品对冲其他投资风险的过程中也要防范其本身面临的风险。

2020年2月14日,证监会、财政部、中国人民银行、银保监会联合发布公告指出,保险机构可以以风险管理为目的投资国债期货。国债期货是保险公司初次涉及,所以本文以保险资金投资十年期国债期货为例来说明保险资金投资金融衍生品的风险大小。

假定某保险公司通过卖出十年期国债期货为其购买的国债做套期保值,不过十年期国债期货也面临一定的市场风险。本文通过选取2019-2-19至2020-04-30的293个十年期国债期货的历史数据来分析该保险公司投资十年期国债期货面临市场风险的大小。由于同一时间段市场上存在3份十年期国债期货合约,且每份合约的存续期都只有9个月,故保险公司在做套期保值时必须使用滚动套期保值方式,本文通过观察每份合约的持仓量来确定卖出期货合约以及平仓的时间,选取相邻两份合约持仓量曲线相交的时间点平仓前一时间段合约,同时卖出后一时间段合约来进行滚动套期保值。如表2所示,选择2019-02-19、2019-05-17、2019-08-13、2019-11-15、2020-02-14 五个时间点执行操作。本文假定所有的买入卖出价为执行当天的结算价。

表2 十年期国债期货合约交易时间表

由于期货合约是逐日盯市的,所以通过对2019-02-19至2020-04-30的293个 数据计算其每日收益率,收益率曲线如图1所示,并求得其均值μ为-0.0250%,标准差σ为0.2216%。

图1 卖出十年期国债期货日收益率曲线图

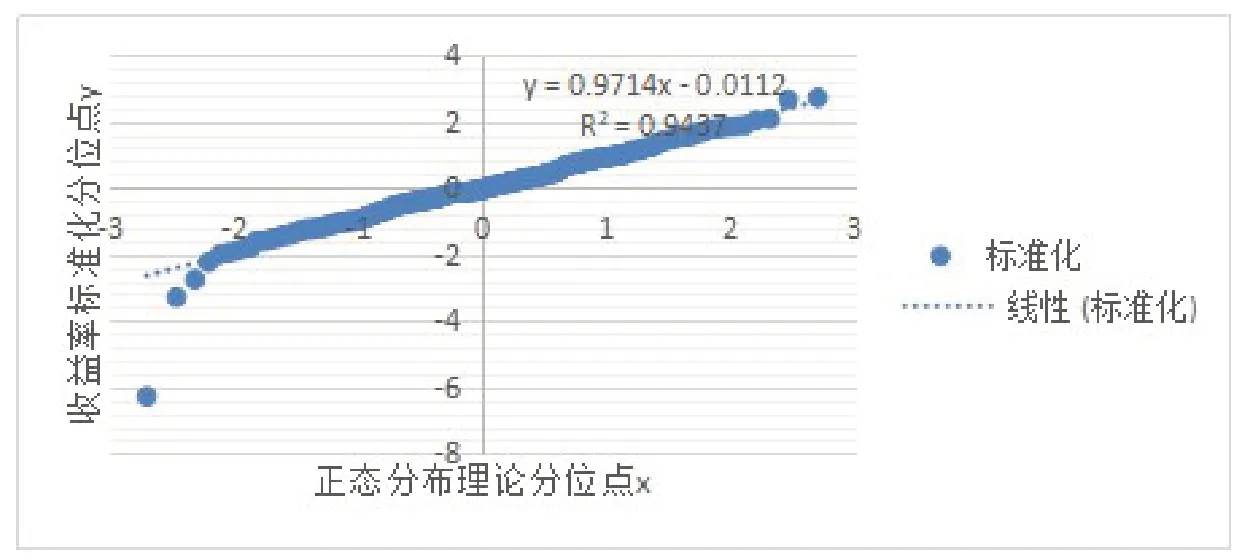

实践中通常使用风险价值法(VAR)衡量某一资产的风险大小[6]。参数VAR方法的使用条件是收益率分布图须是正态分布,所以本文使用QQ plot 即分位数-分位数图,来验证该收益率分布图是否属于正态分布,即将收益率标准化后与标准正态分布分位点进行比较。从图2可以观察到,中间部分拟合的很好,拟合方程为y=0.9714x-0.0112,拟合优度R2为0.9437,但QQ plot 曲线存在明显的肥尾现象,即尾部不属于正态分布,所以我们使用非参数VAR来计算保险公司投资十年期国债期货的风险大小。非参数VAR计算方法为损失从大到小排列的第∂∗N个损失值为置信度,N为总样本量。在95%的置信水平下,该保险公司投资十年期国债期货的VAR值为第5%*293=14.65个损失值,即第15个损失值,所以VAR值为-0.3535%,即十年期国债期货合约每天损失率超过0.3535%的可能性为5%,不超过0.3535%的可能性为95%。保险公司应当将每日计算出来的VAR值作为投资国债期货的预警阀值,当损失超过VAR值时,应当对其持仓进行重新调整。

图2 QQ plot图

四、保险资金投资金融衍生品的建议

金融衍生品对于保险公司来说是重要的风险管理及资产负债管理的工具,近年来随着我国衍生品市场的逐渐完善,监管机构也在逐渐开放一些衍生产品以供保险机构进行资金运用及管理,同时也对保险公司的内部控制提出了更高的要求,以下针对我国保险资金投资金融衍生品的问题及风险提出一些建议。具体来说主要包括以下几点:

(一)提高保险资金投资金融衍生品的比例

我国保险资金目前投资于金融衍生品的比例较低,2019年保险资金投资于金融衍生品占比最多的保险公司是中国平安,但也仅仅占到总资产的0.59%,相对于庞大的保险资金来说其投资金额微乎其微,所以保险公司应当重视对衍生品的投资,适当提高衍生品的投资比例,以风险管理为目的对冲其他投资风险。

(二)建立完整的风险管理体系

对于保险公司来说,资金的安全性以及赔付能力是最重要的,所以保险公司应当建立完整的风险管理体系。事前制定严格的衍生品投资审批管理流程,制定相应的衍生品风险对冲方案和相关业务操作指引;建立完善的衍生品交易风险评估体系,设定量化的风险评估指标,利用先进的风险测评模型,对具体的投资方案的风险性进行预测和评估,同时制定相应的风险管理方案。

(三)对投资风险实施动态管理

保险公司应当密切关注标的资产市场价格的变动,及时调整衍生品交易方案,并且通过设置指标阀值进行风险预警,一且超出一定的风险范围,则需要采取强制终止的措施。此外,保险公司应当利用压力测试和敏感性分析等方法测定极端情况下的风险大小以及公司的潜在损失,并且提前制定应对方案。

总之,对于衍生品的投资管理,保险公司应当持谨慎的态度,尤其是在我国衍生品市场还处于发展阶段的时候,但是这种谨慎绝不是裹足不前,而应以发展的眼光、积极的态度来对待金融衍生产品,相信金融衍生产品作为一种金融风险管理的工具将会促使保险公司风险管理制度更加完善,确保保险公司资产更加安全。

猜你喜欢

中国外汇(2019年13期)2019-10-10

中国外汇(2019年7期)2019-07-13

东方艺术·大家(2016年10期)2018-01-29

时代金融(2017年1期)2017-02-13