期货市场在中美农业保险中的运用比较

2021-03-14 09:44何小伟刘帅辰郭怡君

农村金融研究 2021年12期

◎何小伟 刘帅辰 郭怡君

稳步开展“保险+期货”试点,推动农业保险“保价格、保收入”,进而提高农业保险对农户收入的保障作用,这不仅是近年来多个中央一号文件的明确要求,也是财政部等四部门《关于加快农业保险高质量发展的指导意见》(财金〔2019〕102号)所提出的具体任务。从国内实践来看,自2015年人保财险在辽宁大连率先推出玉米和鸡蛋的期货价格保险之后,我国多家保险公司和三大期货交易所开启了多个“保险+期货”的试点工作。然而,从国际范围来看,美国有着全世界最大的期货市场和最大的收入保险项目,并且其期货市场在农业收入保险项目中扮演着十分关键的角色,二者共同对美国农业生产者构筑起有效的安全网。在此背景下,深入研究美国期货市场对美国农业收入保险的支持机制,并对中美两国期货市场在农业保险运用中的差异进行比较,对于不断完善我国的“保险+期货”试点及收入保险项目,进而提高农业保险的保障水平有着积极的意义。

期货市场在美国农业保险中的运用

(一)美国农业保险的主要类别及保险责任

根据美国农业风险管理局(RMA)对保险计划的划分,现行美国农业保险产品计划有数十种,按照保险责任和实施方式的不同,可以划分为普通农作物保险(Common Crop Insurance Policy,CCIP)、区域风险保障保险(Area Risk Protection Insurance,ARPI)、指数保 险(Index Insurance)、全农场收入保 障(Whole Farm Revenue Protection,WFRP)、巨灾风险保障(Catastrophic Risk Protection,CAT)等几大类。

由于普通农作物保险(CCIP)具有基础性,同时运用范围最广,因此本文重点对其进行介绍。根据保险责任的不同,普通农作物保险(CCIP)又可以细分为实际历史产量计划(Actual Production History,APH)、实际历史收入计划(Actual Revenue History,ARH)、产量保障计划(Yield Protection,YP)、收入保障计划(Revenue Protection,RP)、剔除收获价格的收入保障计划(Revenue Protection with Harvest Price Exclusion,RP-HPE)、美元计划(Dollar Plan,DP)和山核桃收益保障(Pecan Revenue)等计划。各类计划的承保风险详见表1。

从上述保险计划所承保的风险来看,实际历史收入计划(ARH)、收入保障计划(RP)、剔除收获价格的收入保障计划(RP-HPE)和山核桃收益保障计划同时承保农户因为产量下降和收入下降所导致的收入损失,属于典型的农业收入保险产品;而其他保险计划仅赔付产量或价格下降引起的农户收入损失,仍然属于传统的产量保险范畴(何小伟、方廷娟,2015)。

表1:美国普通农作物保险产品(CCIP)的类别及承保风险

(二)期货市场对美国农业收入保险的支持机制

目前,美国的期货交易所包括芝加哥期货交易所(CBOT)、芝加哥商业交易所(CME)、纽约商业交易所(NYMEX)、美国洲际交易所(ICE)及一些小规模交易所,所交易的农产品可分为谷物、油脂、活禽/家畜、饮料和纤维等大类,具体商品包括玉米、大豆、咖啡、可可、活牛、木材和橙汁等。除美国本土商品外,南美大豆期货、欧洲可可期货和英国小麦期货也能在美国交易所中交易。美国的农产品期货市场对其收入保险计划的支持主要表现在如下两种机制上:

1.农产品期货市场的价格发现机制

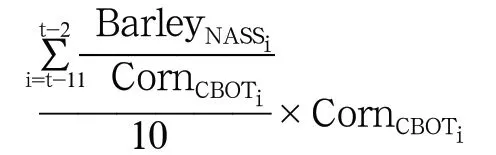

价格发现原义是指期货市场通过其公开高效的期货交易机制形成具有预期性和连续性价格的过程,在这里则是表示期货市场价格可以为农业收入保险的精算定价提供参考。根据美国农业风险管理局(RMA)所制定的《商品交易所价格条款(CEPP)》,收入保险产品确定预期价格和收获价格大致可分为两种情况:若标的作物有对应的期货合约品种,且该合约交易活跃(至少有1份未平仓合约),则可直接采用对应期限内合约价格的平均值作为预期价格和收获价格的参考值;若标的作物无对应期货合约品种或合约不活跃,则采用间接定价法对标的进行定价。此处以饲料用大麦(Feed Barley)的保险预期价格定价为例,解释间接定价法,具体公式如下:

其中,BarleyNASS代表美国国家农业数据统计局1公布的历史年份中的大麦现货销售价格,CornCBOT代表芝加哥商品交易所玉米期货连续合约历史年份中每年的合约平均价格。此处选择的计算区间为10年,t指当前年份,也即如果想计算2021年饲料用大麦的预期价格,就选择2010~2019年的对应数据进行计算,以消除近两年波动聚类对当年价格的影响。

在上文提到的普通农作物保险计划中,除了实际历史产量计划(APH)、实际历史收入计划(ARH)2,其他所有保险计划均利用了价格发现功能为产品进行定价。但作为产量保险的产量保障计划(YP)和美元计划(DP)仅利用价格发现功能形成预期价格,用于衡量减产时的赔付额,这与收入保险的利用方式存在明显差异。

2.农产品期货市场的风险分散机制

期货市场的风险分散机制是指由于期货市场具有标准化合约、集中交易、远期交割等特点,持有现货的投资者可以在期货市场上通过反向对冲、套期保值等方式弥补现货市场上的亏损和潜在亏损,实现价格风险的规避与转移。期货市场中各类商品的交易规模、换手率与活跃度决定了其风险分散的能力。从定性角度来看,成交量越大、流动性越强商品的风险分散能力越强;然而从定量的角度来看,期货市场交易价差越小、商品交易越多,其风险分散能力越显著。

收入保障计划(RP)是典型的既利用了价格发现机制,又利用了风险分散机制的产品。该计划在期货市场上充分对冲保险标的因为现货价格下跌所带来的损失。对于大豆、玉米这样的交易量和换手率都很高的标的,可以很方便地以对应合约的期货价格为基础计算出预期价格和实际价格,实现保险定价和定损;同时该计划还可以在期货市场上充分对冲降低价格风险,实现农产品的套期保值。

为了进一步阐述农产品期货市场对美国农业收入保险的风险分散机制,这里以大豆的收入保障计划(RP)、剔除收获价格的收入保障计划(RP-HPE)这两种典型计划为例进行说明。美国联邦作物保险公司(FCIC)设计基于期货价格的农业收入保险保单时,通常会使用当年2月市场上交易的当年12月到期的合约(CBOT Soybeans)价格作为基准预期价格,并以10月的合约价格作为实际价格,然后根据实际历史产量确定赔偿比例与赔付金额。

举例来说,假定大豆的预期价格记作P0,实际价格记作P1;历史产量记作W0,实际产量记作W1;收入保障水平记作ρ。那么,农户的实际收入为P1·W1,收入保障计划(RP)的赔付记为IR,则有IR=W0·ρ·max(P0,P1)-P1·W1;剔除收获价格的收入保障计划(RP-HPE)的赔付记为IH,则有IH=W0·ρ·P0-P1·W1。

表2为两种不同收入保险计划在不同情况下的赔付。只有当赔付的计算结果大于0,也即农户的实际收入低于预期收入时,保险公司才会进行赔付;相反,当赔付的计算结果小于0,也即农户的实际收入高于预期收入时,保险公司无需赔付。需要补充说明的是,美国对农业收入保险设置了从55%~85%不同程度的保障水平参数(也即ρ),每增加5%为一档。这也意味着,农户并不能完全将收入风险转嫁出去,而是需要自留一定的风险。另外,如果农户选择的保障水平越高(越大),其从政府所获得的保费补贴比例也就越低(详见表3)。这种安排也有助于增强农户的风险防范意识。

表2:收入保护计划和剔除收获价格的收入保护计划的赔付情况

表3:不同单位级别下保障水平影响的保费补贴比例变化

(三)农产品期货市场对美国农业收入保险支持的典型案例

1.期货市场对美国收入保障计划(RP)的支持案例

2012年,美国中西部发生了大规模的旱灾,26个州超过1000个县划入受灾地区。由于玉米是美国种植面积最大的经济作物(种植面积高达8100万英亩),因此玉米产量下降首当其冲。然而,幸运的是,大约85%种植面积的玉米投保了农业保险,而其中86.1%为收入保障计划(RP),11.5%为产量保障计划(YP),其余为区域风险保障计划(ARPI)(董婉璐等,2014)。

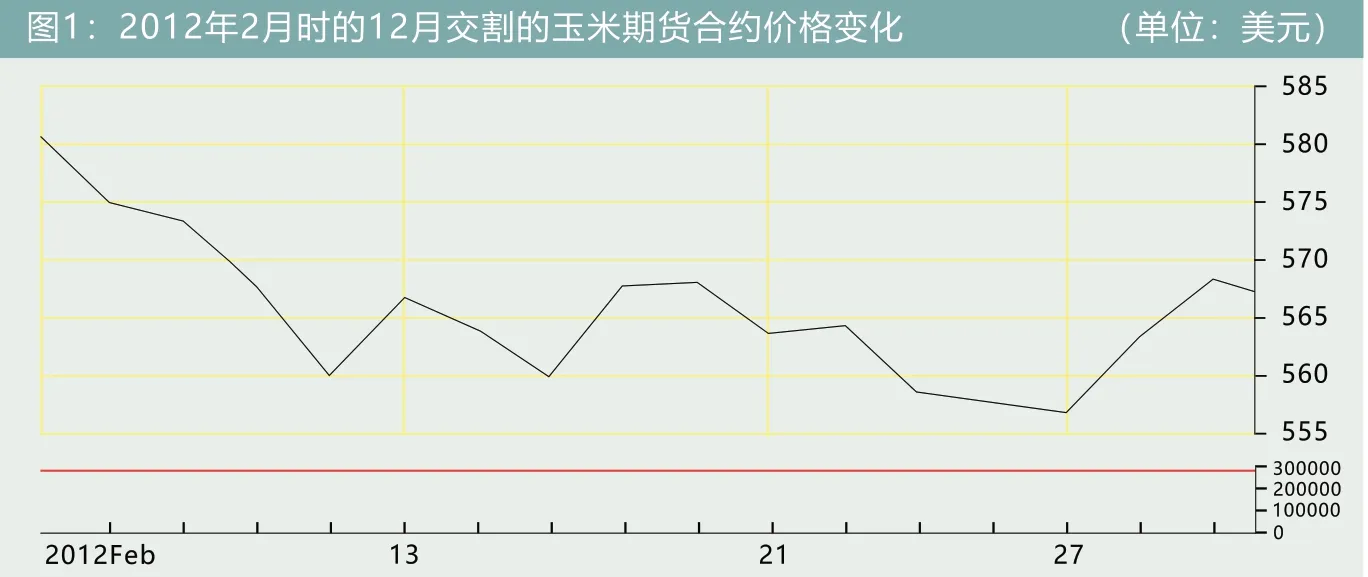

收入保障计划(RP)的保障金额由农户在投保时选择的收入保障水平、市场价格和农场历史平均产量的乘积共同决定。根据美国联邦农作物保险公司(FCIC)的数据,2012年美国受灾地区玉米收入保险的保障程度区间为50%~90%,加权平均比例为80%,也即当农户受灾后的实际收入低于预期收入的80%,便会得到补偿。相关历史数据表明,2012年2月时的12月交割的玉米期货合约平均价格为5.68美元/蒲式耳3(对应合约点数为568.0点),同期美国农业部数据显示预期玉米产量约为124亿蒲式耳,也即预期收入为704.32亿美元(见图1、图2)。

受到灾害的影响,2012年12月受灾地区实际的玉米产量为107.3亿蒲式耳,相较于预期产量下降了13.4%。而在当年6月旱灾之后,玉米期货价格飞速上涨,从6月15日的5.04美元/蒲式耳(504点)上涨到8月21日的8.39美元/蒲式耳(838.75点)。以8月期货合约平均价格8.2美元/蒲式耳作为实际价格计算,农户预期最高收入为879.86亿美元。根据美国农业风险管理局(RMA)的规定,以当年11月时的12月交割的玉米期货价格作为实际价格,则实际价格为7.38美元/蒲式耳,农户实际收入为791.87亿美元,这一数据比年初的预期收入高12.4%。同时根据美国联邦农作物保险公司(FCIC)公布的数据,2012年支付的灾害赔款总额为96.4亿美元,其中收入保护保险赔款93.2亿美元。

因此,在农业收入保险的保护下,在发生严重旱灾之后,美国的农户不仅没有因为严重旱灾而遭受损失,其收入反而增长了约四分之一。其中,期货价格快速反映出供需关系的变化,帮助美国农户有效降低了市场风险与自然风险的冲击。

2.期货市场对美国剔除收获价格的收入保险(RPHPE)的支持作用

该部分选择的是2016年的剔除收获价格的大豆收入保护保险(RP-HPE)及其赔付数据来分析期货市场对RPHPE保险定价的影响和该险种对农户的利弊。RP-HPE保障计划内容大体与收入保障计划(RP)相同,唯一的不同点在于当实际价格高于预期价格时,该保险不会额外为农户收入损失提供保障,相当于一份期初价格与行权价格相同的看跌期权,相应的RP-HPE计划的保费也低于收入保障计划(RP)。

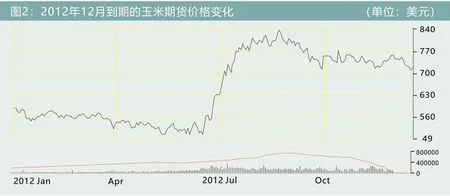

美国大豆的种植周期与我国相似,不过种植时间略早,常在3到4月进行播种,11月集中收获。于是此处选择2016年3月时的11月大豆交割期货合约的平均价格作为预期价格,10月的同合约平均价格作为实际价格进行计算(见图3)。

受到2016年5月至7月过度降雨的影响,美国中部地区如爱荷华州、伊利诺伊州等地区的大豆遭受大面积的灾害,总受灾面积约17600英亩,占该地区大豆种植总面积的62%。根据美国农业部公布的数据,3月预期大豆亩产量为48.3蒲式耳/英亩,同期期货价格为9.10美元/蒲式耳,即受灾面积预期总收入为773.23万美元。在过度降雨的影响下,大豆产量下降了11.5%,但在农业部门采取紧急救助措施之后,受灾区大豆实际亩产量达到46.46蒲式耳,仅略低于预期产量。

2016年夏季,由于南美地区出现厄尔尼诺现象,巴西与阿根廷的大豆同样发生减产现象,美国大豆期货价格被抬升,10月价格达到9.78美元/蒲式耳,即基于实际价格和实际产出,受灾区域农户最终实际收入为799.35万美元,比预计收入高约3.38%。根据美国农业风险管理局(RMA)数据4,2016年5月至7月农户获得的赔付总额为105.38万美元,实际总收入为904.73万美元,比3月预计收入高出17%。

从图4可以看出,2016年大豆价格的最高时期为降雨量集中的5至7月,以此期间的平均价格10.80美元/蒲式耳作为预期价格,农户预期收入为828.76万美元。若采用收入保障计划(RP)计划,保险公司需按照10月价格赔偿农户,理赔额度会由105.38万美元上升至113.25万美元(见表4)。

3.小结

在上面两个案例中,自然灾害导致了农作物产量的下降,进而引发农产品期货价格的上涨,出现了实际产量低于预期产量但实际价格高于预期价格的情景。如果美国农户投保的是传统的产量保险,那么,虽然实际产量低于预期产量,但是在产量保险约定的价格水平上,农户不会获得超出预期的收入。如果投保的是单纯的价格保险,那么,由于实际价格高于预期价格,根据价格保险的相关条款,农户将不会获得赔付。无论哪种情形,都会导致农户的利益受损,影响农户的生产积极性。然而,在收入保险计划下,美国的农户可以同时获得产量风险和价格风险的双重保障,能够实现不低于预期的总收入水平,这种保障显然更为充分。

表4:大豆RP-HPE保险计划下的收入与赔付

期货市场在我国农业保险中的运用实践

(一)期货市场在我国农业保险中的运用概况

相较于美国成熟的农产品期货市场,我国农产品期货市场尚处于发展的初级阶段。截至2021年4月,我国农产品期货共有玉米、大豆、白糖、豆粕、棉花、生猪等24种商品,我国农产品期货的交易集中于郑州商品交易所(简称“郑商所”)和大连商品交易所(简称“大商所”),其中郑商所以棉花、白糖和菜籽制品为主,大商所以玉米、大豆和植物油为主。值得一提的是,近年来我国农产品期货的发展和创新步伐明显加快,商品期货种类不断增加,商品期货标准不断提升,期货市场功能正在不断健全。比如,2018年,郑商所将新鲜苹果挂上了期货市场,这也是全世界为数不多的新鲜水果期货品种,与美国的果汁期货有着明显差异。2021年1月,大商所宣布生猪期货正式挂牌交易,为国内首个活体商品期货品种。

我国在农业保险与农产品期货市场相结合的探索始于2013年,当年安华农业保险公司在国内率先推出生猪价格指数保险,然而,受到生猪现货价格不稳定、保险标的标准模糊、再保险支持不足等因素的影响,该计划最终以失败告终。2015年,由大商所牵头、人保财险参与推出的鸡蛋价格保险与玉米价格保险开创了国内“保险+期货”的先河,也对其他地区的试点项目产生了积极示范效应(李正强,2020)。据相关资料统计,2016年至2021年初,三家商品期货交易所在26个省份开展了584个“保险+期货”试点项目,涉及天然橡胶、棉花、白糖、苹果、红枣、大豆、玉米、鸡蛋、豆粕等多个期货品种,累计保障现货规模约1200万吨,承保土地面积约3000万亩,惠及贫困户近70万户,成为农户增收的重要保障(祝惠春,2021)。

虽然“保险+期货”能够部分补偿农户因为农产品价格下降所引起的收入损失,但是它却不能有效补偿产量下降所造成的农户收入损失。因此,在过去几年,一些地方政府也与保险公司合作先后推出了多种农产品的农业收入保险试点,比如阳光农险在黑龙江开展的大豆收入保险、安信农险在上海推出的水稻(麦子)收入保险等(任越、赵元凤,2021)。

(二)期货市场在我国农业保险中运用的基本特征

从目前来看,我国期货市场在农业保险的运用具有如下特征:

第一,从险种类别来看,目前我国期货市场主要用于农产品的价格类保险业务(也即“保险+期货”)和收入类保险业务,而传统的成本类保险和产量类保险并不涉及。相比较而言,价格类保险产品要多于收入类保险产品。

第二,从保险标的来看,目前我国期货市场主要用于经济作物的价格类保险和收入类保险,而这些经济作物主要以大商所和郑商所上市交易的品种为限,比如大豆、玉米、棉花、白糖、苹果、红枣等。

第三,从实施区域和标准来看,目前我国期货市场在农业保险中的运用带有强烈的区域性特征,通常以县级及部分乡镇为主。由于实施区域较小,各地在对期货品种、期货价格等标准的选择上也存在差异。比如,即便都是围绕玉米来开展“保险+期货”业务,不同地方所确定的赔付触发价格都不一样,标准化程度比较低。

第四,从保险项目的补贴来看,对于“保险+期货”项目以及农业收入类保险项目,其保费由农户承担一部分,期货公司则提供一定的保费补贴,部分地方政府提供少量补贴,而中央政府并不补贴。

(三)期货市场在我国农业保险中运用的典型案例

1.广西罗城县白糖“保险+期货”试点项目

广西罗城县是国家级贫困县,全县共有40个村。甘蔗是该县的主要经济作物,白糖生产为该县的支柱产业。2018年由郑商所牵头,人保财险承保,南华期货、永安期货和新湖期货参与的白糖“保险+期货”试点项目正式启动。该项目涵盖罗城县11个乡镇,对应甘蔗种植面积131527.9亩,预期白糖亩产量为0.456吨/亩,预期价格为5037元/吨,承保期限从2018年10月至2019年1月,实际价格以白糖1905合约为准。项目保费总额999万元,由三家期货公司支付,郑商所全额补贴。

该项目的保险产品定价基于增强保底型熊市价差亚式期权,入场时标的价格为5037元/吨,行权价格为5037元/吨,标的波动率为15%,总对冲数量为60002.88吨。基于保底型熊市价差策略,保险公司会买入三家期货公司为其定制的行权价较高的看跌期权并卖出另一种行权价较低的看跌期权,同时将手中的大量白糖期货交给期货公司对冲风险。两种期权到期日相同,实际价格为白糖1905合约自起始日到到期日的平均价格。

根据期货市场数据,白糖1905期货在2019年1月11日收于4769元/吨,期间加权平均价格为4938元/吨,比预期价格下降约2%。人保财险行权后,三家期货公司共向人保财险支付7436756.95元,人保财险赔付农户7436750.51元,赔付率74.44%。所有赔款在2019年5月前偿付完毕(谭智心等,2020)。

相较于美式与欧式期权,基于熊市价差亚式期权不仅可以降低保额赔付的不确定性和保费,还能提高赔付的概率。因为我国农业普惠金融和农产品期货市场尚不成熟,农户及农业合作社也缺乏和金融企业的合作经验,直接套用美国农业收入保险利用美式期权和障碍期权(barrier option)在期货市场上进行对冲的方式风险太大且不易被接受,这种折中的方案相对更为合适。此外,人保财险设置了赔付上限为400元/吨,并将最低赔偿标准设为整体保费的15%,这些也有助于推动“保险+期货”项目在贫困与低收入地区开展。

2.新疆石河子棉花收入保险试点项目

新疆棉花的农业保险始于1980年,早期的产品属于成本保险和产量保险。自2010年以来,新疆棉花种植面积和产量不断增加,新疆棉花占全国棉花生产的比例也在不断提高。但在此期间,新疆棉花的生产成本也在持续攀升,2016年时新疆棉花每亩总成本较2010年时几乎增加了一倍,给棉农的生产带来极大挑战。同时,棉花价格具有季节波动性,现货价格波动较大,2016年前棉花现货价格受政策影响不断下跌。受到上述因素的影响,新疆棉花种植户的收入不能得到很好的保障,其生产积极性不断降低。在新疆自治区政府和新疆生产建设兵团的共同支持下,2016年,中华联合财险新疆分公司正式在石河子地区推出棉花收入保险。

从保险产品的设计来看,该项目的对冲方式为场内棉花期货套期保值,场外签订相同标的的看跌美式期权与亚式期权,对冲策略也是熊市价差。

2016年该试点启动时,承保面积1500亩,总保额315万元,保险费率10%;皮棉的预期价格15000元/吨,目标产量140公斤/亩,即单位预期收入2100元/亩。保险期间为2016年9月15日至11月30日,实际价格以棉花1701期货合约在保险期间的平均价格为准。根据该公司的统计,2016年皮棉的实际产量为132.7公斤/亩,实际价格为13551.6元/吨,农户共获赔51.44万元,最终赔付率为163%。2017年,该保险计划扩展到新疆自治区5个地州,由中华联合新疆分公司的五家地区支公司分别承保并制定赔偿标准,参保农户575户,承保面积21.10万亩,保额5.47亿元,最终当年获赔农户497户,获赔金额总计1.17亿元,赔付率213%。2018年该项目的承保范围进一步扩大,承保面积27万亩,保费收入5952万元,保额20.62亿元,但赔付总额仅5604万元,赔付率首次低于100%(杨梦醒,2019)。

实践表明,新疆石河子的棉花收入保险试点项目在提供更高水平的农业风险保障、稳定棉农生产积极性方面发挥着积极作用,在推进农产品价格形成机制与政府补贴脱钩的改革方面积累了有益经验。

结论与借鉴

(一)结论

通过比较中美两国期货市场在农业保险中的运用情况,我们可以得出如下两点基本结论:

第一,与我国相比,美国的期货市场在其农业保险中得到了更为广泛而充分的运用。这集中体现在“美国农业收入类保险产品占比很高”以及“农业收入类保险产品对期货市场高度依赖”这两方面。反观我国,期货市场在农业保险中的运用尚处于较为初级的阶段,价格类保险产品和收入类保险产品市场份额很有限。造成这一局面的影响因素是多方面的,包括美国农业保险发展历史更悠久、农业收入保险开办更早、美国有全世界最发达的期货市场、美国农户的平均生产规模更大等。

第二,近年来我国期货市场在农业保险中的运用越来越多,特别是以“保险+期货”为代表的价格类保险产品不断涌现,表明国内政府、农户、保险公司、期货公司之间的共识正在建立,各方对利用期货市场来管理农产品价格风险的需求在不断上升。

(二)对中国的借鉴

第一,加快发展我国农产品期货市场。农产品价格类保险和收入类保险的发展,必须要以成熟的期货市场作为支撑。因此,我国需要进一步增加农产品期货的品种,扩大交易规模,加强交易平台和市场体系建设,完善相关规则和基础设施,做实和做强期货市场的套期保值功能。

第二,鼓励有条件的地方政府给予财政补贴。我国农业保险的发展历史表明,农业保险的发展离不开政府的财政补贴。对于保障水平更高的农业价格类保险和农业收入类保险,同样如此。在我国各地农产品种类存在差异的背景下,一些财力条件较好的地方政府,可以考虑对本地特色优势农产品的价格类保险和收入类保险给予保费补贴,而中央财政可给予奖补政策支持。

第三,不断优化“保险+期货”的商业运作模式。在我国现行模式下,保险公司与期货公司的利益目标有着明显差异,二者的合作也缺乏长效机制。我国可以借鉴美国的经验,发挥保险公司作为原保险人的风险选择和风险承担功能,同时发挥期货公司作为再保险人的风险分散功能,合理分配二者的责权利,构建起可持续的商业运作模式。

第四,积极引导农户对价格类保险和收入类保险的市场需求。农户对农产品价格风险管理的需求是“保险+期货”发展的动力来源。因此,政府一方面需要发挥新型农业经营主体的带动作用,另一方面需要不断提升中小农户的组织化程度,将小农户引入现代农业发展轨道,允许村集体组织中小农户集体投保、分户赔偿。

第五,加强对农产品价格风险与产量风险的数据积累及规律研究。多年翔实而丰富的数据积累为美国农业收入保险的科学运作提供了坚实的数据保障,而数据积累也是目前我国的明显短板。加强对我国农产品价格和产量数据的积累,并深入研究二者的规律,直接关系着相关保险产品定价和设计的科学性。

注释:

1National Agriculture Statistics Service,NASS致力于为美国农业提供及时、准确和有用的统计数据。其每五年进行一次县级农业普查,向在美国农业中工作以及依赖美国农业的人们提供所需要的事实,是美国详细农业数据唯一的官方指定来源。

2APH在确定保额和保费水平时使用的参考对象为RMA每年公布的农产品价格,ARH则使用历史年份加权计算后的平均收入作为参考值。

3本文关于美国农产品期货历史合约价格数据及图表来自于futures.tradingcharts.com。

4数据来源:https://www.rma.usda.gov/-/media/RMA/Cause-Of-Loss/。

猜你喜欢

今日农业(2022年13期)2022-09-15

造纸信息(2022年2期)2022-04-03

今日农业(2021年7期)2021-11-27

今日农业(2021年14期)2021-11-25

今日农业(2021年8期)2021-07-28

中国外汇(2019年23期)2019-05-25

对外经贸(2016年8期)2016-12-13

财会学习(2016年19期)2016-11-10

人间(2015年11期)2016-01-09