中国碳交易试点覆盖企业的微观实证:碳排放权交易、配额分配方法与企业 绿色创新

2021-03-24 11:32宋德勇朱文博王班班

中国人口·资源与环境 2021年1期

宋德勇 朱文博 王班班

摘要 作为实现温室气体减排的重要政策手段,碳排放权交易在实现碳减排目标的同时,也对企业绿色技术创新起到了促进作用。通过匹配碳排放权交易试点重点控排企业数据与2010—2019年上市公司专利数据,首先运用多期PSM-DID方法实证检验碳排放权交易对企业绿色创新的影响,并采用全样本多期DID、反事实、安慰剂、改变时间窗宽、Tobit模型等方法检验结论的稳健性。然后手工搜集试点地区重点控排企业具体的配额分配方法数据,并基于企业层面的配额分配方法考察不同的配额分配方法对企业绿色创新的影响。最后,将企业按早期绿色创新水平和规模大小分组,检验配额分配方法对不同组别企业绿色创新活动激励的异质性。实证结果显示:①碳排放权交易可以显著促进企业绿色创新。②基准法相对于历史法,对企业绿色创新活动的激励作用更强。③历史法会削弱早期绿色创新水平较高的企业进行绿色创新的动力,产生“鞭打快牛”的效应;而基准法则更有利于激励早期绿色创新积累较多的企业从事绿色创新活动,产生“激励先进”的效应。基准法分配还更有利于激励规模较大企业的绿色创新活动。研究表明,碳排放权交易对企业绿色创新的激励效果受其核心制度设计——配额分配方法的影响,且对于不同特征的企业而言,其受到的影响存在异质性。基于此,应充分结合各行业、企业特征,权衡不同配额分配方法的优势与短板,建立科学合理、奖惩分明、兼具公平与效率的配额分配制度,强化对企业绿色创新的激励,进而充分发挥碳排放权交易市场在推动经济社会绿色低碳转型中的重要作用。

关键词 碳排放权交易;配额分配方法;绿色创新

1 文献综述

我国碳排放权交易市场的成立与稳步建设引起了学者们的广泛关注,学术界围绕碳排放权交易试点的实施效果进行了大量的研究。关于碳排放权交易对企业绿色创新影响的理论研究认为,碳交易体系能形成一定水平的碳价格预期,有助于提高污染型生产技术的成本,从而刺激清洁低碳技术的投资、研发与应用[3]。实证研究表明,欧盟碳交易体系(EU ETS)和我国碳排放权交易市场均有助于促进企业的绿色创新活动[2,4-5]。

事实上,碳排放权交易系统的政策效果还会受到其机制设计的影响。其中,配额分配方法是碳排放权交易制度的核心。配额分配方法指政府向受管制的控排企业发放各期碳排放配额的具体方法,包括有偿分配以及免费分配等多种形式。尽管理论研究认为,在零交易成本和完全竞争的理想状态下,初始配额分配不会影响碳排放权交易市场的效率[6]。然而,现实中交易成本、市场机制的缺陷、监管与调控的不足都会影响配额的再分配,使配額无法流向价值最高的地方。因而,配额分配机制成为碳排放权交易体系中政府和微观主体的核心关切。

学者们对碳交易体系中不同的配额分配方法对企业绿色创新的影响进行相应的研究。理论研究认为,不同的配额分配方法对企业绿色创新的激励存在差异。利用拍卖进行有偿分配有利于企业绿色创新。Cramton和Kerr[7]认为存在交易成本时,拍卖相比免费分配更能促进企业绿色创新。Lopomo等[8]认为此时企业能够通过投资绿色低碳技术获取更多的配额收益。在免费分配方面,Fisher和Fox[9]发现基准法更能促进企业进行节能减排活动,从而推动节能减排技术的进步;而历史法分配会导致企业失去绿色创新的动力[10]。

现有关于碳排放权交易配额分配方法对企业绿色创新的实证研究较少。针对EU ETS的实证研究基本支持了理论研究的结论。例如,Martin等[11]基于欧洲国家6国近800家制造企业的研究发现,较少的免费分配比例有助于促进企业绿色创新。齐绍洲和张振源[12]发现在EU ETS以历史法为主的第一阶段,成员国可再生能源技术创新明显不足。然而,上述研究并未依据微观数据全面对比不同配额分配方法,特别是不同的免费分配方法对绿色创新的激励特征和异质性。而在碳交易体系建设的早期阶段,为增强市场主体的参与积极性,免费分配方法被广泛采用。此外,现有研究也缺乏对我国碳交易体系配额分配方法的相关评估和研究。

2 制度背景与理论分析

2.1 制度背景

近年来,我国碳排放权交易市场稳步建设。2013年,深圳、上海、北京、广东和天津在全国率先启动碳排放权交易市场。2014年,湖北和重庆的碳排放市场正式开市。2016年,福建省也建立了碳排放权交易市场。由于各个碳排放权交易试点的具体机制设计由各省结合本省情况分别制定。因此,各省碳排放权交易市场在总体配额、行业覆盖范围、配额分配方法、控排企业标准等具体规定方面存在较大差异。通过整理各碳排放权交易试点发布的配额分配方案等文件,发现在配额分配方法上,虽然各个试点大多采用基准法与历史法相结合的方法分配配额,但是在不同的试点,基准法与历史法适用的行业与企业存在差异。此外,同一试点的配额分配方法会随着时间的推移有所调整,这种行业、企业差异和时变特征有助于在实证研究中构造配额分配的政策变量,为对比分析配额分配方法对企业绿色创新的影响提供了机会。

2.2 理论分析

2.2.1 碳排放权交易对企业绿色创新活动的影响

首先,在缺乏环境政策干预时,环境外部性会使企业绿色创新激励不足。由于企业绿色创新活动产生的收益具有社会性,因此私人部门没有动力承担绿色创新的成本。而环境政策有助于提高绿色创新的预期收益,纠正环境外部性,从而激励企业的绿色创新活动[13]。基于此,作为市场型环境规制工具,ETS通过对碳排放权定价,可以直接纠正环境市场的失灵,促进企业的绿色创新[1]。

其次,根据Hicks[14]提出的引致创新理论,企业实施技术创新的主要目的在于减少使用成本相对较高的生产要素,企业技术创新的方向因而会受要素相对价格变化的影响。ETS使得作为要素的碳排放权价格相对上升,为了节约稀缺要素(即碳排放权),企业有意通过研发新技术的方式控制二氧化碳的排放。此时,企业愿意支付绿色创新成本以降低长期减排成本。基于上述分析,提出假设1。

H1:碳排放权交易可以促进企业绿色创新活动。

2.2.2 不同配额分配方法对企业绿色创新活动的激励机制

在碳排放权交易市场的竞争中,企业的目标是使其获得的配额租金最大化[15]。因此,当采用历史法分配配额时,一方面,企业的绿色创新和低碳技术的推广会降低市场整体的配额需求量,导致配额价格下降,减少企业获得的配额租金。另一方面,由于企业当期的排放量或排放强度决定了未来可获得的配额,因此企业如果通过绿色创新降低其当期的碳排放量或碳排放强度,那么企业在未来得到的配额总量将减少,进而使其获取的配额租金价值减少。基于此,企业没有动力通过绿色创新活动减少排放。

与历史法不同,当采用基准法分配时,由于基准值对所有企业来说都是统一的行业先进值,若企业积极进行绿色创新,则有助于降低自身的单位产品排放水平;若企业的排放强度优于基准值,在同样的产值水平上,该企业可以获得超出企业自身需求的配额。换句话说,在同样的排放水平下,企业能够生产更多的产品。因此,企业可以通过绿色创新得到类似生产“补贴”的收益[10],有助于促进企业的绿色创新。基于上述分析,提出假设2。

H2:相对于历史法,基准法分配对企业绿色创新的促进作用更强。

2.2.3 不同配额分配方法对不同类型企业绿色创新活动影响的异质性

进一步地,配额分配方法会对不同类型的控排企业产生差异化的绿色创新激励。在历史法的分配方法下,前期减排技术更先进、减排工作完成较好的企业后期将可能分配到更少的碳排放配额,而前期减排越少的企业后期可能会得到更多的碳排放配额额度。因此,对于前期减排技术更先进的企业来说,历史法会使其获得的配额租金相对更少,进而会大大削弱企业进行绿色创新的动力,导致其绿色创新的激励不足。

而在基准法分配下,前期减排技术更先进的企业往往碳排放强度较低,那么在同样的排放水平下企业能够生产更多的产品,获得更多的收益。因此,基准法能够奖励早期采取行动降低碳排放强度的企业,使其从中获得收益,鼓励企业进一步进行绿色创新。此外,在基准法的分配下,相对于规模较小的企业,规模较大的企业通过绿色创新能够获得更多类似生产“补贴”的收益。因此,相对而言,规模大的企业会更积极地进行绿色创新,促进企业清洁生产效率水平进一步提升。综上,提出假设3。

H3:配额分配方法对不同类型控排企业的绿色创新水平会产生异质性的影响。

3 数据变量、研究设计和样本匹配

3.1 数据样本

基于Incopat数据库搜集整理了上市公司2010—2019年每年提交的专利信息。上市公司财务数据和各试点碳排放价格数据来自国泰安数据服务中心(CSMAR)和Wind数据库,对数据进行了如下筛选:剔除已经退市的公司,剔除数据缺失的公司。考虑到除北京和深圳的碳排放权交易市场将服务业等行业的企业纳入重点控排企业名单外,其他省市的碳排放市场覆盖的行业基本都是工业行业。为了使估计结果更加准确,删除了非工业行业的企业。最终获得2 739家上市公司的19 033个观测值。

3.2 变量说明

3.2.1 企业绿色创新的度量

由于专利数据相比R&D、全要素生产率等指标,具有能够准确识别绿色技术领域的优势[16],因此,采用绿色专利数量来度量企业的绿色创新水平。参考王班班和齐绍洲[17],基于世界知识产权组织(World Intelliectual Property Orgnization,WIPO)在2010年发布的《绿色专利清单》对绿色创新进行筛选。此外,考虑到清单所给出的绿色专利范围较广,按照绿色专利清单的二级类别进行细分,进一步筛选与低碳生产相关的专利。具体而言,保留一级分类为“替代能源生产”和“能源节约”的专利;保留废弃物管理类中二级分类为“污染控制”的专利;保留行政监管与设计类中二级分类为“碳排放权交易”的专利。

考慮到专利申请数据比授予量更加稳定,而且专利申请年份比专利授予年份更能反映企业的实际创新时间,因此,采用绿色发明专利申请数衡量企业的绿色创新。借鉴齐绍洲等[18],采用企业绿色发明专利申请量占总发明专利申请量的比例来衡量企业绿色创新水平。相比专利申请数量,该指标能有效剔除其他影响企业创新的不可观测因素的干扰。

基于上述处理,构造两个绿色专利(gr_patent)指标作为被解释变量:低碳相关绿色发明专利申请占比(grc_invent),即与低碳生产相关的上市公司绿色发明专利申请数占当年上市公司总发明专利申请数的比例。WIPO所有绿色发明专利申请占比(gr_invent),即WIPO分类中所有绿色发明专利申请数占当年上市公司总发明专利申请数的比例。

3.2.2 其他变量定义

选取的企业层面的控制变量包括:企业规模,以上市公司员工数量(L)和净资产水平(K)的对数来衡量。企业成熟度,用上市公司年龄的对数值(age)衡量。企业的投资机会和投资水平,前者用托宾Q值的对数(Tobinq)衡量,后者用购建固定资产、无形资产和其他长期资产支付的现金除以总资产进行标准化后的指标衡量(invest)。此外,选取上市公司的资产负债率(levarage)和衡量企业业绩的资产收益率(ROA)作为控制变量。选取地级市层面的环境规制力度(regulation)作为控制变量。借鉴陈诗一和陈登科[19]的方法,采用词频统计法分别统计与节能减排相关的关键词在各地级市历年政府工作报告中出现的频次,并将词频数作为衡量该省份或地区环境规制力度的代理变量。统计的关键词包括“雾霾”“能耗”“减排”“低碳”“空气”“节能”“细颗粒物”“氮氧化物”“氨氮”“尾气”“扬尘”“PM10”“PM2.5”“二氧化硫”“二氧化碳”共计15个关键词。

3.3 研究设计

运用多期PSM-DID的方法进行实证检验。出于以下两个原因,直接运用双重差分法(difference-in-differences,DID)进行政策评估可能导致结果不准确:企业是否被纳入控排企业是非随机的。根据各试点的政策方案,重点控排企业名单的制定会参考一定的行业和排放标准,处于某一排放水平以上的企业才会被纳入名单,这可能会造成样本选择偏误。控排企业与非控排企业绿色创新水平之间差异可能是由其他不可观测的、随时间变化的因素引起,因而可能造成遗漏变量的内生性偏误。为了缓解上述问题,首先采用倾向得分匹配方法(propensity score matching, PSM)消除样本的选择性问题,然后运用双重差分法估计碳排放权交易对企业绿色创新水平的影响。

此外,由于各个碳排放权交易试点是在2013年、2014年和2016年逐步建成并开市交易的,且各个试点的控排企业是分批参与碳排放权交易,随着我国碳排放权交易市场的发展,各个省市碳排放权交易市场的容量都在不断扩大,各试点发布的控排企业名单也在不断调整,一些企业会由于倒闭等原因退出碳排放权交易市场,也会有一些新的企业进入碳排放权交易市场。因此,各个试点的控排企业参与碳排放权交易的时间有所差异。基于此,无法运用传统的单一时间节点的DID方法考察碳排放权交易的影响,而运用多期PSM-DID的方法对碳排放权交易的政策效果进行评估。具体做法如下。

(1)对所选样本逐年进行倾向得分匹配。借鉴刘晔等[20]的研究,采用逐年倾向得分匹配的方法分别为2013年、2014年、2015年、2016年纳入重点控排企业名单的企业匹配对照组企业。首先,将样本分为两组:一组为处理组(T),为当年被纳入控排企业名单的企业;另一组为对照组(C),是在2016年及之前从未被纳入控排企业名单的企业;令A={T,C}表示所有样本企业。接下来,可以计算企业参与ETS的概率:

其中,P为企业被纳入试点控排企业名单的概率。Xi,t-1为滞后一期的匹配变量,包含影响企业是否被纳入的因素。根据各试点方案,企业是否被选定为重点控排企业的主要依据是其历史排放量,企业规模和年龄无疑是重要的影响因素。基于上述分析以及R2最大的原则,最终选择员工人数、年龄和净资产这三个解释变量作为匹配变量。最后,通过Logit模型估计企业是否参与ETS的预测概率值P(X),再采用一对一近邻匹配[21]将预测概率值相近的企业进行配对,从而得到对照组企业,以Cp表示。

(2)采用多期DID方法估计碳排放权交易实施的政策效果。经过倾向得分匹配之后,得到样本企业Ap= {T,Cp},其中,T表示控排企业,Cp表示匹配后的非控排企业。此时,构造企业参与碳排放交易的虚拟变量etsit,当i∈T且企业被纳入试点碳市场重点控排企业名单后,ets取值为1,否则取值为0。由此可以构建多期DID的回归模型:

其中,i、j、t分别表示上市公司、行业以及时间。被解释变量为gr_patentit,包括低碳相关绿色发明专利占比(grc_inventit)和WIPO所有绿色发明专利占比(gr_inventit)。解释变量为etsit,表示企业i在第t年是否是重点控排企业。ets的系数β1体现了参与碳排放权交易前后企业绿色创新水平的变化。X为控制变量,包括企业层面的控制变量集,如上市公司员工数量、规模、年龄、托宾Q、投资水平、资产负债率和资产收益率;企业所在城市层面的控制变量,环境规制水平。δt为年份固定效应,i为企业固定效应。为了控制不同行业的时间趋势效应,引入行业虚拟变量和时间趋势的交乘项γj×time,从而进一步控制随时间变化的行业层面不可观测因素。由于在同一企业(行业)内,不同年份的误差项可能是连续相关的,同一行业中的不同企业误差项也可能存在相关性。因此,标准误差按行业和企业进行双重聚类。

3.4 倾向得分匹配处理

在进行匹配前,对样本进行了以下预处理:删除2017年及以后纳入控排的企业。考虑到样本区间为2010—2019年,而启动最晚的福建试点是2016年开始运行的,为了保留控排企业参与碳排放权交易前后至少三年的样本,只选取2013—2016年的重点控排企业进行研究。故删除2017年及以后新增的控排企业,以免干扰估计结果。删除碳排放权交易试点省市的非控排企业。

以2013年的匹配过程为例,将2013年纳入试点地区的控排企业作为实验组,通过PSM方法構造控制组。在进行倾向得分匹配后,需要进行平衡性检验以保证匹配质量。表1显示,匹配后企业年龄(age)、企业净资产(K)、企业员工数(L)、总资产收益率(ROA)和企业托宾Q值(Tobinq)等变量的标准偏差绝对值均大幅下降,t检验结果进一步表明,除invest外,匹配后处理组和对照组的可观测变量均不存在显著差异,一对一匹配有效。匹配后样本的描述性统计见表2。

4 实证分析结果与检验

4.1 碳排放权交易对企业绿色创新的影响

4.1.1 企业是否纳入控排对绿色创新的影响

首先,检验企业是否纳入控排对绿色创新的影响,实证结果表明碳排放权交易可以显著增加企业的绿色发明专利占比,假设H1成立。具体来看,表3报告了匹配后样本的多期DID回归结果。(1)、(3)列是控制企业、年份固定效应的回归结果;(2)、(4)列进一步控制了行业×时间趋势固定效应。所有回归结果都采用了企业和行业层面的双重聚类调整标准误差。以低碳相关绿色发明专利占比和WIPO所有绿色发明专利占比为因变量时,ets系数均为正且显著,说明碳排放权交易政策对试点地区重点控排企业绿色创新具有正向的促进作用。对绿色实用新型专利占比也进行了相应的实证分析,但是结果不显著。由于在我国专利分类中,发明专利内含的创新程度最高,实用新型专利次之。说明碳排放权交易能够激发企业的高水平绿色创新活动,限于篇幅,未汇报这部分内容。

4.1.2 稳健性检验

(1)全样本回归结果。运用PSM-DID的估计虽然能够为控排企业匹配最相似的对照组企业,缓解选择性偏误,但也损失较多样本。而如果处理组与对照组的企业在参与碳排放权交易前满足共同趋势,即可以用DID模型进行回归分析。运用模型(2)检验碳排放权交易对企业绿色创新影响的平行趋势。

图1虚线代表5%的置信区间,可以看出,在企业被纳入重点控排企业之前,ets-5it-ets-3it及ets-1it的系数不显著异于0,说明控排企业与非控排企业的绿色创新水平不存在显著的差别。而当企业被纳入重点控排名单即参与碳排放权交易后,企业的绿色发明专利占比明显上升且在5%水平显著异于0,说明碳排放权交易能够显著促进企业绿色创新,且促进效果随时间递增,平行趋势假设得到满足。基于此,对PSM匹配之前的全样本进行多期DID的回归分析,进一步验证结论的稳健性,回归系数的符号与PSM-DID回归结果完全一致(表4(1)列)。

(2)替换解释变量。碳排放价格能够在一定程度上反映碳排放权交易对企业的规制力度,判断碳排放权交易是否有效。基于此,以碳排放价格作为碳排放权交易对企业规制强度的代理变量进行稳健性检验。具体而言,使用2013—2019年我国八个碳交易试点年平均交易价格的对数(lncprice)和履约期(6月份)碳排放权交易平均价格的对数(lntprice)衡量ETS的规制强度;企业参与碳排放权交易之前价格变量取值为0。进一步选取履约期碳排放交易平均价格衡量规制力度的原因在于,我国的碳排放权交易市场呈现出履约驱动型的特征,履约期期内市场成交量会大幅增加[22],因此履约期碳排放价格能够一定程度上反映企业实际面临的碳排放价格水平。回归结果(表4(2)、(3)列)表明,更严格的ETS规制对于企业绿色发明专利占比有显著的促进作用。

(3)反事实检验。将试点地区非重点控排企业作为虚拟的实验组,通过PSM的方法为实验组企业匹配对照组,并将虚拟实验组与对照组的企业进行双重差分,回归结果见表4(4)列。可以看出,fake_ets的系数不显著,说明试点地区的非控排企业不受碳排放权交易政策的影响,进一步说明重点控排企业绿色创新的增加是由碳排放权交易政策推动的。

(4)安慰剂检验。将企业纳入碳排放权交易体系的时间提前2a作为虚假政策发生时间,估计结果见表4(5)列。可以看出,fake_dt的系数不显著,即在改变政策发生时间后,并没有得到与基准回归一致的结论。这说明基准回归中实验组企业绿色创新水平的提升确实是碳排放权交易作用的结果。

(5)改变时间窗宽。基准回归的时间区间为2010—2019年,为了证明结论的稳健性,将时间区间缩短至2011—2019年,回归结果见表4(6)列,结果显示,ets的系数依然显著,说明实证结果是稳健的。

(6)Tobit回归。由于我国上市公司中有较多的企业在样本期没有绿色专利申请,因而被解释变量在零处具有左截断的特征。借鉴李春涛和宋敏[23]等研究的做法,选择Tobit模型进一步检验结果的稳健性。回归结果见表4(7)列,ets的系数依然显著,进一步证明了实证结果的稳健性。

4.2 碳排放权配额分配方法对企业绿色创新的影响

进一步研究碳排放权配额分配方法对企业绿色创新的影响,实证结果显示,与历史法分配相比,在基准法的分配下,碳排放权交易对企业绿色创新的促进作用更强,假设H2成立。

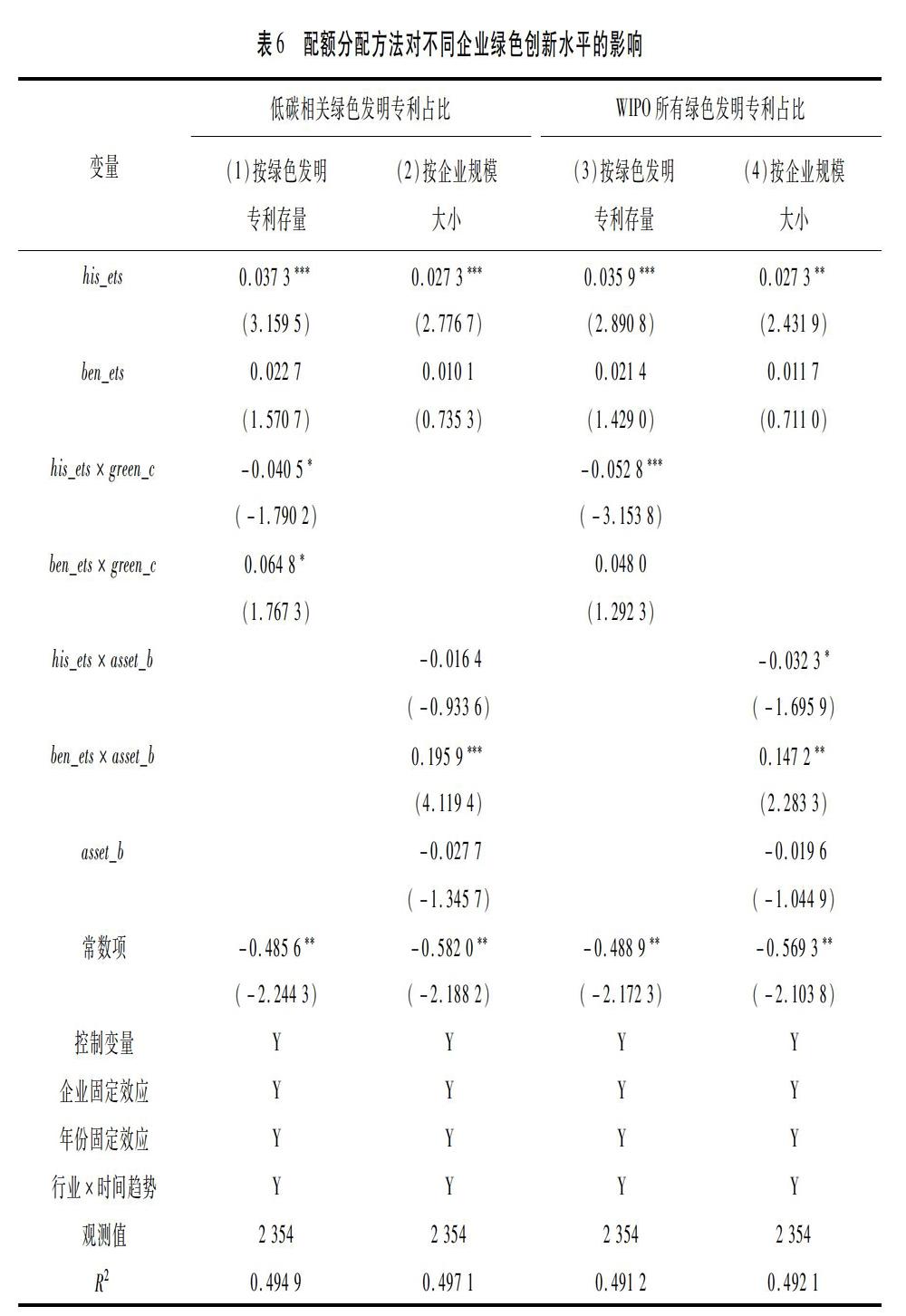

首先,通过搜集我国各碳排放权交易试点实施方案等文件,整理出每个控排企业各年度获得配额的方法,分别构造按历史法获得配额的控排企业虚拟变量(his_ets)和按基准法获得配额的控排企业虚拟变量(ben_ets),并设计模型(3)进行实证检验。具体而言,若企业按历史法获得配额,则在其参与碳排放交易后his_ets取值为1,否则his_ets取值为0。若企业按基准法获得配额,则在其参与碳排放交易后ben_ets取值为1,否则ben_ets取值为0。his_ets的系数表示在其他因素不变的条件下,企业参与碳排放权交易并按历史法获得配额与未参与碳排放权交易绿色创新水平的差距,ben_ets的系数表示企业参与碳排放权交易并按基准法获得配额与未参与碳排放权交易绿色创新水平的差距。由于重庆碳排放权交易试点的配额分配方法为自主申报,因此后文样本均删除重庆地区的控排企业。回归结果见表5(1)列和(3)列,ben_ets的系数显著为正,且绝对值更大,而his_ets的系数虽显著,但是系数较小。研究结果表明,碳排放权交易试点的配额分配方法会对微观企业的绿色创新激励产生影响,基准法分配更能激发企业的绿色创新动力。这可能是由于企业在基准法分配下能够通过绿色创新获得类似生产“补贴”的收益,因此企业绿色创新的动力也相对更大。

此外,由于电力行业产品单一,没有复杂分类,易于设置基准值。因此,我国除重庆外的七个试点均使用基准法分配电力行业的碳排放配额。而除电力行业之外的其他行业基准法运用相对较少。这可能会对上文评估基准法的政策效果产生干扰。基于此,进一步剔除电力行业进行实证检验(表5(2)列和(4)列),估计结果与剔除电力行业之前的回归结果保持一致。

4.3 碳排放权配额分配方法对企业绿色创新影响的异质性分析

进一步,对碳排放权配额分配方法对企业绿色创新影响的异质性进行实证检验。首先,考虑到样本中的企业大部分是从2013年开始参与碳排放权交易,因此,使用企业2012年之前的绿色创新存量衡量企业在参与碳排放权交易之前的绿色创新水平。具体而言,将2012年之前企业的绿色创新存量按中位数分为两组,若企业2012年之前的绿色创新存量高于中位数,则说明企业早期绿色创新水平较高,green_c值取1,反之,则说明企业早期绿色创新水平较低,green_c值取0。其次,用企业资产(asset)衡量企业的规模,并按企业的规模将企业分为大规模企业和小规模的企业。若企业的规模大于同行业企业平均规模水平,则认为企业规模较大,asset_b取1,反之,则认为企业规模较小,asset_b取0。将两个政策虚拟变量his_ets和ben_ets分别与企业早期绿色创新水平虚拟变量(green_c)和规模大小虚拟变量(asset_b)进行交乘,并设计如下异质性模型。模型(4)中,D是代表企业分组的虚拟变量,具体包括企业早期绿色创新水平虚拟变量(green_c)和规模大小虚拟变量(asset_b)。

基于早期绿色创新水平的异质性分析的结果显示(表6(1)和(3)列),ben_ets與green_c交乘项的系数显著为正,即与green_c较低的企业相比,基准法能够对早期绿色创新水平较高的企业起到更强的激励作用,产生“激励先进”的作用。而his_ets与green_c交乘项的系数显著为负,这说明历史法会对企业的绿色创新产生“鞭打快牛”的效应,导致早期绿色创新水平较高的企业绿色创新动力不足。可能的解释是,早期绿色创新水平较高的企业往往前期减排工作完成较好,在历史法分配下,这一类企业历史碳排放基数较小,后期可能分配到更少的配额。因此,其通过绿色创新进一步减少碳排放的激励会减弱。而在基准法分配下,早期绿色创新水平较高的企业碳强度往往较低,在同样的排放水平下企业能够生产更多的产品,获得更多的收益,因此绿色创新激励更强。

基于规模大小的异质性分析结果显示(表6(2)列和(4)列),ben_ets与asset_b交乘项的系数显著为正,基准法分配下规模较大的企业绿色创新水平更高。原因在于,在基准法的分配下,相对于规模较小的企业,規模较大的企业通过绿色创新能够获得更多类似生产“补贴”的收益,因此企业的绿色创新动力较强。而his_ets与asset_b交乘项的系数为负但不显著,说明历史法的分配下,规模较大的企业与规模较小的企业绿色创新水平无显著的差别。这是由于在历史法的分配下,企业获得的配额量是根据企业的历史排放量或历史排放强度确定的,因此规模大小不会对企业绿色创新产生显著的影响。

5 结 论

基于2013—2016年我国八个省市分批实施的碳排放权交易试点这一准自然实验,运用多期PSM-DID方法实证检验碳排放权交易及其配额分配方法对企业绿色创新的影响。研究发现,碳排放权交易能够显著提高企业绿色创新水平。不同的配额分配方法对企业绿色创新的激励存在差异,基准法分配相比历史法分配,对企业绿色创新的促进作用相对更强。此外,基准法与历史法两种分配方法对不同类型企业的绿色创新具有异质性影响。历史法会削弱早期绿色创新水平较高的企业进行绿色创新的动力,产生“鞭打快牛”的效应;而基准法分配更有利于促进早期绿色创新水平高的企业继续从事绿色创新活动,即发挥“激励先进”的作用。基准法分配还更有利于激励规模较大企业的绿色创新活动。

政策启示主要有如下两点:一是要继续推进全国碳排放权交易市场建设。研究结论表明,碳排放权交易试点政策在我国能显著促进企业的绿色创新活动。二是要积极探索建立科学合理,兼具公平与效率的配额分配体系。应结合各行业、企业的具体特征,充分发挥不同的碳排放权交易配额分配方法的优势。对产品或服务形式较单一的行业,应积极推广基准法进行配额分配;对短期内需要采用历史法分配的行业,要着力避免“鞭打快牛”现象的产生。主管部门可重点对地区、行业差异进行考察,科学合理地设定历史排放量的参照时期,有效地制定碳排放权分配方案,并及时调整企业的配额额度。此外,也可考虑对企业的减排绩效及早期绿色创新成果进行相应的配额奖励与补贴,避免历史法分配下产生“鞭打快牛”的现象。

参考文献

[1]TAYLOR M R. Innovation under cap-and-trade programs[J]. Proceedings of the National Academy of Sciences of the United States of America, 2012, 109(13):4804-4809.

[2]CALEL R, DECHEZLEPRETRE A. Environmental policy and directed technological change: evidence from the European carbon market[J].Review of economics and statistics,2016,98(1):173-191.

[3]HOFFMANN VH. EU ETS and investment decisions: the case of the German electricity industry[J]. European management journal, 2007, 25(6):464-474.

[4]ZHU J, FAN Y, DENG X, et al. Low-carbon innovation induced by emissions trading in China[J]. Nature communications, 2019, 10(1): 1-8.

[5]LIN S, WANG B, WU W, et al. The potential influence of the carbon market on clean technology innovation in China[J]. Climate policy, 2018, 18(S1): 71-89.

[6]HAHN R W, STAVINS R N. The effect of allowance allocations on Cap-and-Trade system performance [J]. The journal of law and economics, 2011, 54(S4):S267-S294.

[7]CRAMTON P, KERR S. Tradeable carbon permit auctions: how and why to auction not grandfather[J]. Energy policy, 2002, 30(4): 333-345.

[8]LOPOMO G, MARX L M, MCADAMS D, et al. Carbon allowance auction design: an assessment of options for the United States[J]. Review of environmental economics and policy, 2011, 5(1): 25-43.

[9]FISHER C, FOX A K. Output-based allocation of emissions permits for mitigating tax and trade interactions[J]. Land economics, 2007, 83(4): 575-599.

[10]ZETTERBERG L, WRAKE M, STERNER T, et al. Short-run allocation of emissions allowances and long-term goals for climate policy[J]. Ambio, 2012, 41(1): 23-32.

[11]MARTIN R, MUULS M, WAGNER U. Climate change, investment and carbon markets and prices-evidence from manager interviews[R]. 2011: 1-30.

[12]齐绍洲,张振源.欧盟碳排放权交易、配额分配与可再生能源技术创新[J].世界经济研究,2019(9):119-133,136.

[13]HALL B H , HELMERS C . Innovation and diffusion of clean/green technology: can patent commons help[J]. Journal of environmental economics and management, 2013, 66(1):33-51.

[14]HICKS J R.The theory of wages[M]. New York: Macmillan,1932.

[15]李凯杰,曲如晓.碳排放交易体系初始排放权分配机制的研究进展[J].经济学动态,2012(6):130-138.

[16]王班班.环境政策与技术创新研究述评[J].经济评论,2017(4):131-148.

[17]王班班,齐绍洲.市场型和命令型政策工具的节能减排技术创新效应:基于中国工业行业专利数据的实证[J].中国工业经济,2016(6):91-108.

[18]齐绍洲,林屾,崔静波.环境权益交易市场能否诱发绿色创新?:基于我国上市公司绿色专利数据的证据[J].经济研究,2018,53(12):129-143.

[19] 陈詩一,陈登科.雾霾污染、政府治理与经济高质量发展[J].经济研究,2018,53(2):20-34.

[20] 刘晔,张训常,蓝晓燕.国有企业混合所有制改革对全要素生产率的影响:基于PSM-DID方法的实证研究[J].财政研究,2016(10):63-75.

[21] 李百兴,王博.新环保法实施增大了企业的技术创新投入吗?:基于PSM-DID方法的研究[J].审计与经济研究,2019,34(1):87-96.

[22] 李奇伟.中国碳排放权交易试点履约期的市场特征与政策启示[J].中国科技论坛,2015(5):128-134.

[23] 李春涛,宋敏.中国制造业企业的创新活动:所有制和CEO激励的作用[J].经济研究,2010,45(5):55-67.