新三板小额贷款公司经营现状与问题研究

2021-03-31 17:28王清韵

中国市场 2021年5期

王清韵

[摘 要]我国中小企业众多,资金需求量极大,长期存在贷款难、贷款贵的问题。小额贷款公司的出现能够灵活、快捷地为中小企业提供贷款资金。新三板是全国中小企业股份转让系统的简称,挂牌新三板市场有助于拓展小贷公司融资渠道,提高知名度,实现更好的经营发展。本研究以截至2018年年底所有仍在新三板挂牌的小贷公司为对象,分析新三板掛牌小贷公司的经营现状,针对其在经营中存在的问题进行分析,最后对新三板小贷公司未来发展提出对策建议。

[关键词]小额贷款;新三板;融资;政策

[DOI]10.13939/j.cnki.zgsc.2021.05.034

1 引言

随着市场经济在我国的深入推进,中小企业的成长越来越迅速,在国家就业、税收、技术创新等方面起着举足轻重的作用。然而目前我国市场上的银行等正规金融机构大多向资质较好、信誉较高的大型企业发放贷款,中小企业由于规模小、经营风险高,面临融资难、融资贵的问题[1-2]。我国从2005年起小额信贷进入商业化运作试点阶段,2008年小贷公司走向全国,小贷行业开始蓬勃发展。新三板是全国中小企业股份转让系统的简称,它的成立为中小企业搭建了一个完善的股权流转平台[3-4]。2013年后新三板市场从试点地区走向全国,在各地中小企业中掀起挂牌浪潮。2013年后,小贷行业也兴起了“挂牌热”。小贷公司能够在新三板挂牌说明其具有一定实力,因此新三板小贷公司代表了我国小贷公司中发展较好的一部分。本研究以截至2018年年底所有仍在新三板挂牌的33家小额贷款公司为研究对象,数据来源是2014—2018年新三板挂牌小贷公司公开发布的年度报告。由于在新三板挂牌的企业需要严格遵循“股权系统”的信息披露制度,因此本研究的数据可靠性高。

2 发展现状

选取营业收入、净利润、不良贷款率、资产负债率等指标对新三板小贷公司的经营现状进行分析。

2.1 经营规模小、挂牌数量少、贷款增长乏力

2015—2018年,小贷公司年从业人数平均值均为20人左右,且无明显变化,小贷公司从业人数整体较少,经营规模小。对于新三板挂牌小贷公司数量:在2015年年底,共有46家;到2018年年底,仅剩33家,每年均有小贷公司陆续停牌。33家挂牌小贷公司从2015—2018年贷款余额总值分别为115.0亿元、116.1亿元、159.7亿元和119.0亿元(见图1)。除了在2017年由于滨江科贷、恒沣农贷经营较好,拉高当年贷款余额总值之外,其余年份贷款余额总值变化不大。

2.2 营业收入、净利润双下降明显

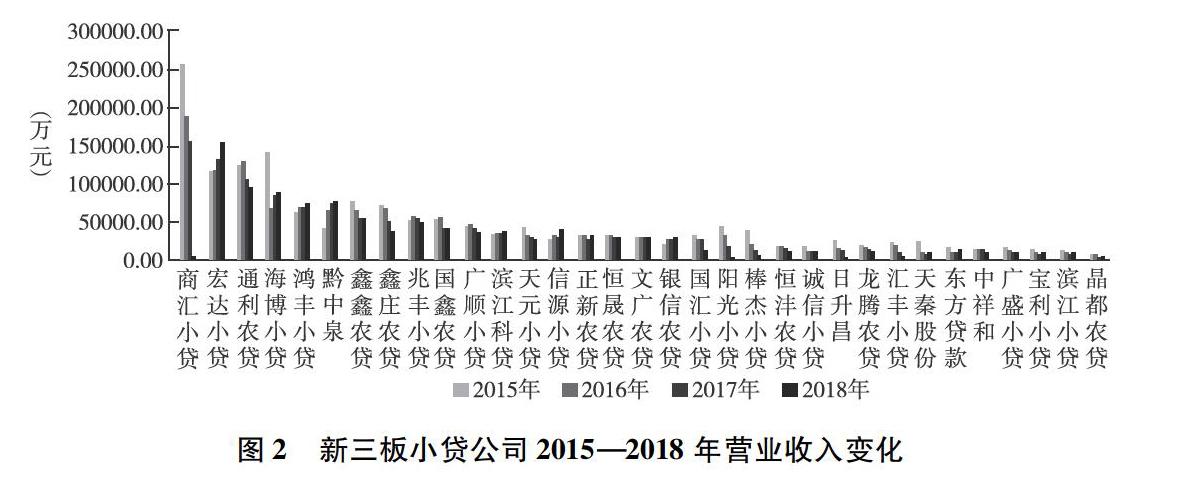

33家小贷公司在2015—2018年各年营业收入总值分别为17.06亿元、14.98亿元、13.69亿元和11.89亿元,同比下降12.19%、8.61%和13.15%。大部分小贷公司的营业收入四年期间呈明显下降趋势(见图2)。整体来看,新三板小贷公司近年来营业收入下降趋势明显。从营业收入额水平来看,营业收入在5000万元以下的小贷公司占多数。

小贷公司净利润下降趋势同样明显(见图3)。四年期间33家小贷公司净利润年总值分别为9.96亿元、7.55亿元、6.76亿元和2.12亿元,同比下降24.97%、10.46%和68.64%。近年来越来越多的小贷公司净利润呈负值,在2018年甚至达到5家。营业收入和净利润的连续几年下降反映了小贷企业的盈利能力越来越差,小贷行业未来的盈利前景也令人担忧。

2.3 不良贷款率连年上升

33家小贷公司中有19家在四年期间平均不良贷款率小于5%,部分公司的不良贷款率极高,例如日升昌、棒杰小贷、商汇小贷在2018年不良贷款率高达60%左右。就均值而言,33家小贷公司2015—2018年平均不良贷款率分别为3.48%、6.07%、6.39%和12.02%,呈逐年上升趋势(见图4)。该趋势反映了一些小贷公司的资产状况越来越差,小贷公司面临越来越严重的经营风险问题。

2.4 资产负债率下降,融资能力较差

小贷公司资产负债率水平差异较大,2015—2018年33家小贷公司资产负债率分别为15.49%、13.96%、12.82%和10.03%,呈连年下降趋势(见图5)。这一方面说明小贷公司的偿债能力在逐步提高;另一方面也体现出小贷公司的融资能力普遍不强。通过对吸收投资和取得借款的数据进行统计分析可以更直观地说明小贷公司上市以来的融资情况。33家小贷公司挂牌4年以来未取得借款的公司数有18家,未吸收到投资的公司达23家,均超过小贷公司总数的半数。公司在新三板挂牌的目的之一是更好地融资,但上市对于这些公司的融资助力不高。

3 问题及分析

新三板挂牌小贷公司在经营中主要存在以下方面的问题:一是盈利能力弱;二是资产质量不佳;三是融资能力差;四是抗风险能力弱。且近年来这些问题越来越严重。针对这几方面的问题进行如下原因分析。

3.1 政策限制较多

在2008年银监会及人民银行发布的《关于小额贷款公司试点的指导意见》关于小贷公司的定性中,弱化了小贷公司的融资作用,将其定为了普通工商企业[5]。普通工商企业属于非金融机构,因此小贷公司不能享受金融机构之间同业拆借利率的优惠政策[6];在纳税时小贷公司需要按照工商企业的方式计税,不能享受国家给予金融机构的按照利差所得计税的优惠政策,挤压盈利空间。且相关政策要求小贷公司只能本地化经营,这导致小贷公司的经营情况与地区经济、社会等情况关联性强,一旦发生地区的系统性风险,小贷公司受到的影响较大[7]。

3.2 业务模式单一

小贷公司实际经营的业务只有贷款业务,主要收入只有利息,单一的业务模式导致小贷公司的吸引力不强,制约了其盈利能力和持续发展。此外,小贷公司的主要贷款方式只有抵押贷款和保证贷款,信用贷款等发展不足,这也在一定程度上减少了小贷公司的客户。

猜你喜欢

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

活力(2019年22期)2019-03-16

创业邦(2018年8期)2018-08-28

创业邦(2016年6期)2016-06-20

环渤海经济瞭望(2014年8期)2014-04-07

技术经济(2014年12期)2014-02-28

河北金融年鉴(2012年0期)2012-03-25