碧桂园:降债提质迎接新增长周期

2021-04-06 03:46汉卿

证券市场周刊 2021年11期

汉卿

2020年初的新冠疫情对房企销售带来冲击,但碧桂园(02007.HK)依然取得了权益销售的正增长。更为重要的是,公司有息负债下降明显,不断提升的评级使公司债务进一步优化。债务优化和融资低成本给碧桂园未来高增长加上了重重的砝码。

碧桂园日前披露2020年全年业绩。尽管遭遇新冠疫情冲击,公司依然取得了不菲的销售业绩。碧桂园管理层也信心十足表示,公司有信心未来三年每年取得10%以上的权益销售额增长。

充足的现金储备和优秀的财务水平是碧桂园对未来充满信心的因素之一。在销售增长的同时公司有息负债开始下降,这意味着其销售增长并不是以增加负债的加杠杆形式实现的,也是碧桂园经营质量不断提升的最佳佐证之一。评级机构不断提升公司评级是对碧桂园经营结果的认可,这种正反馈循环不断推动碧桂园迈向新高度。

开启高增长

碧桂园日前公布的年报显示,2020年公司实现营收为4628.6亿元,核心净利润为323.6亿元,公司股东应占净利润约350.2亿元。在更重要的权益销售上,碧桂园依然保持正增長。

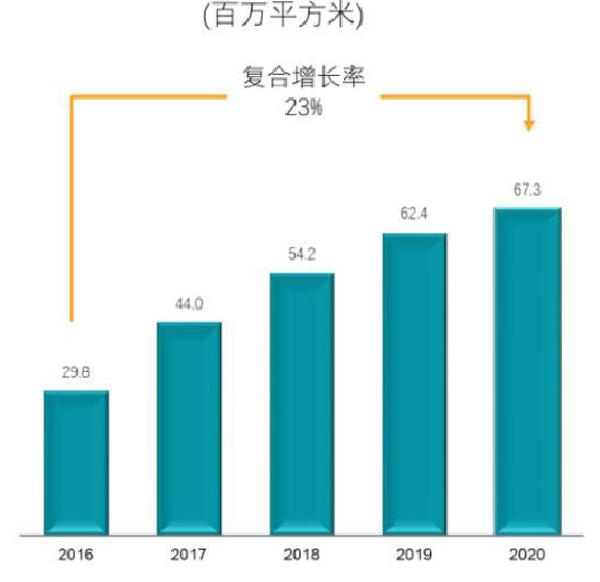

2020年全年碧桂园共实现归属本公司股东权益的合同销售金额约5706.6亿元,归属本公司股东权益的合同销售面积约6733万平方米,同比分别增长3.3%和8%。

在2020年初,突然爆发的新冠肺炎疫情打乱了房企的销售节奏,部分房企项目进度有所放缓,碧桂园也不例外。虽然碧桂园1-2月的销售受到疫情影响而下降,但在3月开始保持正增长,全年权益销售也继续保持增长。

对于龙头房企来说,能够持续保持增长已实属不易,而碧桂园对未来销售给出的高增长预期,则更加难能可贵。

在2020年业绩发布会上,碧桂园总裁莫斌表示,公司有信心未来三年每年取得10%以上的权益销售额增长,并保持各项经营指标同步增长。能够向市场传递出未来三年增长计划,显示出碧桂园对未来发展的坚定信心。

除了地产主业外,碧桂园多元化业务之一的机器人业务即将结出硕果。总裁莫斌表示,有信心建筑机器人和机器人餐厅,在2022年全面实现盈利。博智林机器人重点聚焦建筑机器人与住宅产业化的研发、制造与整合应用,目前博智林共有4000多名国内外优秀研发人才,累计递交专利申请近3000项,已获授权近1000项。公司现有在研建筑机器人46款,绝大多数通用于现浇混凝土工艺与装配式建筑施工,其中18款建筑机器人已投入商业化应用。

千玺机器人聚焦于机器人餐厅业务。碧桂园总裁莫斌指出,截至目前,在运营的机器人餐厅数量共有80家,分布在大湾区的9大城市,已投放单机设备583台,遍布十多个省市。

建筑、餐饮机器人的商业化应用,多元化和地产主业的联动,将促进公司地产主业的更快更好发展。

图1:权益合同销售金额

图2:权益合同销售面积

广积粮结硕果

在地产主业上,碧桂园的管理层对公司未来销售作出积极的预期,优质的土地储备是基础之一。“三条红线”使房企资金端受到严格管控,碧桂园却能着眼于全周期竞争力提升,加强对各项成本的管控,进一步通过自我检视全面提升全周期综合竞争力,迈向高质量发展阶段。

碧桂园年报显示,2020年,公司及其合营企业及联营公司新购土地权益地价2092亿元,其中,新获取土地有75%位于五大都市圈,优质的土地储备将有力地支撑公司未来业绩的稳健发展。

截至2020年底,碧桂园在国内已获取的权益可售资源约1.75万亿元,潜在的权益可售货值约5035亿元,权益可售资源合计约2.25万亿元,可支撑公司未来3.5年以上的销售需求。

2018年,碧桂园获取土地建筑面积8648.08万平方米,权益代价1905.57亿元;2019年,公司获取土地权益建筑面积5271.90万平方米,权益代价为1606.34亿元。在2020年公司拿地金额首次突破了2000亿元元,较2019年有了大幅的提升。

碧桂园加大拿地力度并不以增加杠杆为前提。2020年,公司现金及现金等价物约为1836.23亿元,仍然领先一众房企。

碧桂园丰厚的现金储备得益于公司优秀的销售回款能力。2020年,公司权益合同销售回款约为5193亿元,回款率达到91%,这已经是碧桂园回款率连续五年保持在90%以上了。

对于资金密集型的房地产开发商而言,资金的重要性不言而喻。相对于外部借款的不可控和期限性,房企自身造血能力的提高尤为重要,强调高周转的碧桂园并没有在着眼销售规模的同时忽视回款的重要性,反而是公司多年来的回款率始终保持在了一个优秀的水平上。

销售规模的不断增长,自身造血能力的不断提高,叠加有息负债开始大幅度降低,使评级机构不断调高碧桂园的评级水平。评级机构的信用背书大幅提升了碧桂园的信用水平,从而获得更多投资者的青睐,有助于拓宽企业融资渠道,降低融资成本。

正反馈循环

手握充沛的现金使得碧桂园在行业低谷时可以逆市扩张,由此带来的充裕土地储备又保证了公司未来销售的确定性。不仅如此,充足的现金储备和优秀的销售回款也可以使碧桂园降低有息负债。

如前所述,2020年,碧桂园的总借贷为3264.9亿元,较2019年下降了11.7%,即有息负债减少了逾430亿元。2018-2019年,公司的有息负债分别约为3284.75亿元和3696.03亿元。

也就是说,2020年碧桂园的有息负债已经降至2018年水平,公司的权益销售已经从2018年初的5000亿元出头增长至2020年的逾5700亿元。销售规模增长有息负债下降,清楚的说明碧桂园的增长不是依靠对外借债加杠杆,而是更多的依靠公司自身的增长实现。

没有“三道红线”的硬性约束,碧桂园的有息负债都已经开始负增长。“三道红线”具体是指:一是剔除预收款后的资产负债率大于70%;二是净负债率大于100%;三是现金短债比小于1倍。

即若三道红线全部触及,则房企的有息负债就不能再增加;若触及两条道,则有息负债规模增速不得超过5%;触及一道,则增速不得超过10%;一道未中,则增速不得超过15%。

2020年,碧桂园净负债率为55.6%,已经连续多年远低于100%,公司现金短债比为1.9倍同样远高于最低要求。“剔除预收款后的资产负债率”略高于70%的指标线,公司也表示有信心在2023年6月30日前全部达到“绿档”。10%的有息负债增长限额保证了公司进退有据。

凭借着优秀的经营能力和债务规模的控制,国际评级机构不断调升碧桂园的投资评级。先是在2020年9月,标普将碧桂园的评级展望由“稳定”调升至“正面”,将公司长期主体信用评级由原先的BB+/稳定调升为BB+/正面。

标普调升碧桂园评级的原因,主要就是得益于公司运营能力的提升和债务规模的控制等。

在标普调升公司的评级后,很快三大评级机构中的另外一家-穆迪也调高了碧桂园的评级,而且是连升两级。穆迪将碧桂园发行人评级和高级无担保债券评级均调升至投资级Baa3,展望稳定。此次调整之前,这两项的评级分别为“Ba1/正面”、“Ba2/正面”。

在穆迪调升评级后,碧桂园已经获得了穆迪和惠誉的投资级评级,剩下标普的“BB+”评级距投资级也仅一级之遥。在民营房企中,能够获得三大国际机构“投资级”评级的几乎难觅踪影。

国际评级机构对房企的评级有多重要?碧桂园的评级调升是在2020年9月完成的。在此之前的7月份,碧桂园发行5億元美元债,利率为4.2%。评级调升后,2020年10月公司发行5亿元美元债,利率降至3.125%。2020年1月,公司发行的5亿元美元债利率进一步下探至2.7%,刷新新低。

在获得评级提升后,碧桂园将获得更多债券投资者的青睐,也将有助于降低公司的融资成本,融资成本的降低则实实在在有助于公司盈利的提升。这种正反馈效应将推动碧桂园为投资者创造更多、更好的价值。

猜你喜欢

时代商家(2021年4期)2021-09-10

中国房地产·综合版(2020年9期)2020-10-28

电脑报(2019年20期)2019-09-10

证券市场红周刊(2018年14期)2018-05-14

中国房地产·市场版(2018年1期)2018-03-07

中国经济周刊(2017年19期)2017-05-23

投资者报(2016年33期)2016-09-30

新领军(2009年6期)2009-07-02

语文教学与研究(读写天地)(2009年5期)2009-06-10

中国医药导报(2006年7期)2006-08-30