名义存款人挂失冒领他人存款的刑法分析

——以“占有”要素为切入

2021-04-09 11:41朱虹

海南开放大学学报 2021年1期

朱 虹

(华东政法大学 刑事法学院,上海 200000)

一、问题的缘起

(一)案情简介

张某与其丈夫王某婚后长期关系不和,二人欲离婚。为防止离婚时王某在财产分割上提出过分要求,出于保全个人财产目的,张某向闺蜜刘某提出借其身份证办理银行卡,刘某同意。张某便用刘某身份证办理了一张借记卡,自己保管该卡、掌握密码。刘某长期好赌,屡次向张某借钱未还。在不断向张某借钱被拒后,刘某猛然想起张某所办借记卡是用其身份证办理的,便到银行谎称该卡已丢失且密码也忘记,用其身份证挂失原卡并补办新卡,取走卡内20万元资金用于个人挥霍。

(二)争议观点

对于本案中名义存款人刘某以挂失方式,冒领实际存款人张某卡内20万元现金行为,应如何定性,学界众说纷纭。第一种观点认为,刘某行为构成侵占罪,持该观点的人认为,名义存款人与实际存款人在将现金存入银行时便达成了委托保管关系,而名义存款人以挂失方式取走钱款行为违反了委托保管约定,将受托钱款由占有变为不法所有,且具有“拒不返还”特征,因而构成侵占罪[1];第二种观点认为,刘某行为构成诈骗罪,刘某对20万元现金并无支配权限,却到银行谎称自己是该20万元的所有人,以挂失方式取得张某钱财,符合诈骗罪中“虚构事实、隐瞒真相”特征,应以诈骗罪论处[2];第三种观点认为,刘某行为仅构成不当得利,不应纳入刑法规制范围,刘某与银行系储蓄合同的双方当事人,刘某作为名义上的储户对该笔存款具有占有权,其以挂失手段获取存款行为是合法的,通过民法上不当得利制度即可完成救济,无须发动刑法[3];第四种观点认为,刘某行为成立盗窃罪,其通过挂失方式秘密窃取卡内存款行为符合盗窃罪中“秘密窃取”财物特征,应以盗窃罪定罪。笔者赞成第四种观点,即名义存款人以挂失方式冒领实际存款人卡内存款行为应以盗窃罪论处。

上述争论观点所涉犯罪均为财产犯罪的常见罪名。财产犯罪是刑法分论中的重要章节,个罪研究在学理层面是分论精细化的体现,在实践层面则有利于 “同案异判”现象减少,具有重要意义。在取得型财产犯罪中(1)根据犯罪既遂后对财物的使用状态的不同,可将财产犯罪划分为取得型财产犯罪及毁弃型财产犯罪,前者如盗窃罪、抢劫罪、侵占罪等,后者如故意毁坏财物罪。,根据占有状态是否转移,财产犯罪分为转移占有型与不转移占有型两种,前者如盗窃罪、诈骗罪等,后者如侵占罪。名义存款人以实际存款人身份通过挂失方式,取走卡内存款行为应如何定性,首先应当进行银行存款及存款所对应债权的占有主体判断。厘清上述问题具有前提性意义。因此,笔者将以刑法中的“占有”认定要素为视角,通过梳理银行、张某与刘某三方法律关系,完成占有归属的判定。

二、银行存款的占有归属

存款占有究竟归属于储户还是银行,刑法学界对此莫衷一是。有观点认为,存款占有应归属于储户,持这种观点的学者认为,储户可以随时通过银行柜台或者ATM机取得账上存款额度内的金钱,因而享有对存款的实质控制、支配权限,而银行只不过扮演着类似于一个保险箱的角色,故应肯定储户对存款的占有权能[4];也有学者对此持相反观点,其认为虽然存款存放于储户的银行账户内,但存在银行里的现金也是归属于银行占有、控制的,储户并不享有占有权限[5]。

笔者赞同第二种观点,即存款由银行而非储户占有。首先,从银行与储户的法律关系来说,当储户将存款存入银行时,双方成立债权债务关系。依据储蓄合同约定,由储户将货币交付给银行,储蓄合同方可生效。银行取得货币所有权,有权处分所取得的储户货币。相应的,储户丧失了对存款现金的占有,而获得了该笔现金所对应的债权,这便体现了该笔特定存款的占有已归属于银行而非储户;其次,根据银行业务规则,银行通过吸收储户存入银行的存款,再以发放贷款方式进行营利活动,只有肯定银行对存款的占有处分权能,才能与银行对存款的支配控制能力这一现实情况相协调,如否认银行对存款的占有,那么银行在放贷时首先须就该笔存款向储户行使请求权,以获得处分权限,这显然是不符合实际的;最后,从货币性质来说,货币是种类物、流通物,适用“占有即所有”规则,储户将存款存入银行时,其实存款的占有及所有权限都一并转入了银行,因而存款现金的占有已当然地归属于银行。

综上所述,认为存款由储户占有的观点既不符合银行业务实际,亦与货币属于种类物这一特征不相协调,应当肯定银行对于存款的占有,否认储户的占有,储户仅享有存款现金所对应的债权。

三、从刑法“占有”要素看存款债权的占有归属

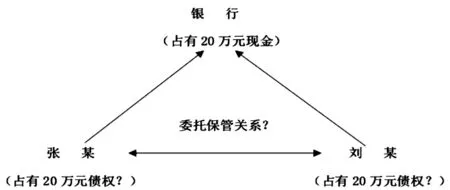

根据前述对于银行存款占有归属分析,得出银行占有20万元存款现金的结论,那么现金所对应的债权应归属于名义存款人刘某还是实际存款人张某?刘、张之间是否成立委托保管关系?为解开上述疑虑,笔者将从刑法“占有”要素——占有意思及占有行为两方面来认定存款债权的占有归属。对银行、张某、刘某三方关系梳理如下,见图1。

图1 三方关系梳理图

占有是对财物及财产性利益现实的支配与控制状态,占有意思是指意识到自己正在占有某物,对某物享有支配愿望或意思。民法上对占有的认定有纯粹客观说、客观说及主观说三种立场,纯粹客观说/客观说与主观说的分歧在于是否主张占有的认定必须具有占有意思[6]。在刑法上,确定占有时是否需要考虑占有意思,学界亦存在观点分野。占有意思否定说主张,“主观的占有意思不是刑法认定占有的必备要素,不能为排除他人干涉的状态提供实质的依据[7]”。占有意思肯定说则认为,占有必须包含占有行为与占有意思两个要素,如黎宏教授便主张,事实上的控制、支配与占有意思有无均发挥着不可替代作用[8]。德国学者威尔泽尔同样肯定占有意思的重要价值,其认为占有内涵三个要素:一是现实要素,二是规范的、社会的要素,这两个要素都是针对占有事实而言的,三是精神要素,这是针对占有意思而言的[9]。

民法上的占有具有规范化、观念化特点。民法中肯定出租人对财物的占有、担保物权人对担保物的占有,否定对违禁物品的占有等便是其例证。因此,民法中的占有是基于占有人意思的善意、平稳、合法的占有,在认定占有时,强调占有意思的重要价值。而与民法上的占有相比,刑法上的占有更具有现实性。故而,长期以来,刑法学者侧重于对占有行为这一要素的论述,却忽略了占有意思对于占有认定的独立价值。实践中,不难见到这样一些案例:当财物所有人将财物置放于某处后暂时离开现场的,其虽然对该财物失去了事实上的控制,但对该财物具有明确占有意思,此时,当他人偶然发现并将财物非法所有的行为普遍被定性为盗窃,(此时所有人并未丧失占有,他人的不法行为转移了占有,变为不法所有)这便体现了占有意思对占有判断的独立价值。基于此,笔者认同上述占有意思肯定说的观点,认为仅具有客观上的支配行为而无占有意思不能构成占有,占有的成立不仅要求占有人具有占有行为,也要求同时具有占有意思,二者缺一不可。下文将从占有意思及占有行为两方面来证明本案中刘某对存款债权不成立占有。

1.刘某不具有占有意思

在本案中,刘某对存款债权是否具有占有意思,综合张某与刘某事前的约定以及刘某欠下赌债后临时起意取走存款行为,不难得出,其并不具有占有意思。第一,从张某与刘某之间事前约定来说,张某为达到在离婚分割财产前保全个人财产目的,向刘某提出借其身份证办理借记卡要求,二人约定刘仅是名义上的开户人,而张某本人持有该卡,掌握密码,二人之间就20万元并没有形成委托保管意思,如果认为二人之间成立委托保管意思,那么张某大可把20万元直接交给刘某保管即可,没有借他人身份证办卡并自己保管卡和密码的必要,不能因二人系闺蜜关系或者刘某出借身份证行为就直接推定二人达成了委托保管意愿,实质上张某并无托管意思。而在此过程中,刘某亦知道张某办卡的前因后果,其之所以协助办卡是出于友情帮助,其明确知道自己对这20万元并无处分权限,可见刘某亦无占有意思。第二,刘某向来嗜赌为命,其三天两头向张某借钱却没能力归还。刘某在某天向张某借钱再次被拒后突然想起自己是张某所办借记卡的名义存款人便到银行通过挂失方式取得存款行为是临时起意的,在不法取得20万元之前,刘某既未到银行挂失过此卡,甚至没有意识到可以通过这样的方式获取20万元,这也从侧面证明了刘某在不法取得20万元之前对卡内存款并无占有意思。占有意思是意识到自己正在控制、保管特定财物的意思,在这样行为人根本意识不到占有的情形下,要认定刘某构成占有实属勉强。应当说,刘某在犯罪之前对银行卡内资金是完全没有占有意思的。

2.刘某难以获得占有行为认定 的优先

本案中,名义存款人刘某与实际存款人张某谁能履行占有行为是分析重点所在。笔者认为,在占有行为认定层级上,掌握卡及密码的实际存款人张某应具有优先地位。

第一,张某能够取走20万元的行为是一种常态化取款行为。虽然在本案中,该借记卡是利用刘某的身份证办理的,但是卡内资金的所有者以及持有该卡、掌握密码的自始至终只有张某一人。而卡与密码在银行业务中究竟发挥多大作用?是否能够使张某通过持有卡及密码方式获得占有认定的优先地位?毫无疑问,当银行为客户办理此种无透支功能的借记卡时,持卡人凭借卡及密码进行现金支取业务是任何持卡人都知晓的一项“游戏规则”。同时,根据中国人民银行《银行卡业务管理办法》第39条规定:“发卡银行依据密码等电子信息为持卡人办理的存取款、转账结算等各类交易所产生的电子信息记录,均为该项交易的有效凭据”亦可知密码在存取款业务中发挥的重要作用。储户不可能仅凭主观意愿在不知晓密码情况下支取现金,对于躺在银行保险箱内的现金而言,密码就是那把开锁的“钥匙”,如论者所指出的,“在当代社会生活中,密码的设置和检验,几乎是各个领域中最常用也最有效的审核关卡[10]”。在本案中,这张银行卡是由张某实际控制的,密码亦只有其一人知道,只有张某一人能够凭卡和密码这种常态化方式完成取款行为,因此,张某占有该笔存款所对应的债权。

第二,刘某能够取走20万元的行为是一种例外性的救济行为。挂失制度是发卡银行给予名义存款人在遗失存单、存折后维护自己权益的救济手段,是银行对存款人形式审查后给予其的救济权利。而在本案中,实际上并不存在存款人遗失存单这样一个需要被救济的法益,这种没有救济基础,却谎称银行卡丢失且密码也忘记的谎言如何能够坐享挂失救济的福利?如何能够分享张某的占有?因此,“挂失”这样例外性的救济行为在与常态化的取款行为相比较时,难以获得占有认定的优先地位。此外,当我们提及对银行卡的使用时,通常是指通过卡和密码对卡中所能支取的数额进行存取行为,而不包括通过其他方式破坏原卡正常使用功能行为,而挂失会使得原来可以正常使用的借记卡变为一张作废的银行卡。刘某正是利用这一规则通过挂失后补办新卡方式破坏了张某对存款债权的占有,建立了自己的占有,这样打破旧的占有、建立新的占有行为其实已经为我们拨开了案件的迷雾,揭示了本案转移占有的行为属性。

综上所述,刘某对于存款债权既无占有意思,也难以获得占有行为认定的优先地位,相反,其挂失补办新卡行为移转了本属于张某的占有,符合转移占有型财产犯罪特征。

四、名义存款人冒领他人存款行为性质分析

由前述分析可知,刘某行为符合转移占有型财产犯罪特征,但具体应如何定性还需进一步论证。笔者认为,当名义存款人以实际存款人身份到银行通过挂失原卡补办新卡方式冒领卡内存款时,其行为符合“秘密窃取”财物特征,应以盗窃罪论处。

(一)冒领存款行为盗窃罪证成

本案中,刘某对于20万元存款非法占有目的不言而喻,但部分反驳盗窃罪者认为,刘某通过挂失取走存款手段对于银行而言是公开的,这是否符合盗窃罪中“秘密窃取”财物特征?

1.盗窃手段是否以“秘密窃取”为必要?

盗窃的客观手段是否以“秘密窃取”为必要?这是财产犯罪中一项颇有争议的问题。在我国,多数学者赞同盗窃手段的秘密性,有学者认为,“秘密窃取”,指的是行为人采取不致使被害人发觉方法取得并占有公私财物行为,这是盗窃罪区别于其他财产犯罪的重要特征[11]。但也有学者持不同观点,认为秘密性只是盗窃罪的常见情形而非唯一方式,如张明楷教授便认为,若将盗窃罪手段限定为“秘密窃取”,容易造成处罚上的遗漏,导致处罚不公现象发生[12]。与我国对盗窃手段秘密性的讨论不同的是,日本刑法理论大多否认盗窃行为必须以“秘密窃取”为特征,如西田典之教授便认为,公然实施的盗窃行为亦可成立盗窃罪[13]。

笔者认为盗窃行为的客观手段应以“秘密窃取”为特征。首先,区别于日本刑法中未规定抢夺罪的立法现状,我国《刑法》规定了抢夺罪,对于以公开手段取得财物行为在我国可以根据抢夺罪进行定罪处罚,而在日本则没有相应法条。因此,公开取财行为在日本被认定为盗窃罪事出有因,却不符合我国立法实际,将公开取财行为认定为盗窃罪会在司法实践中人为加大财产犯罪之间区分难度,导致定罪处罚尴尬;其次,根据《关于审理盗窃案件具体应用法律若干问题的解释》第1条(2)该《解释》第1条规定:“根据刑法第264条的规定,以非法占有目的,秘密窃取公私财物数额较大或者多次窃取公私财物的,构成盗窃罪。”,盗窃手段需以“秘密窃取”为特征,故而,将盗窃手段限定为“秘密窃取”符合现行实定法,否认“秘密窃取”特征论者有违背罪刑法定原则之嫌。

应当认为,这里的“秘密窃取”具有主观性,即以行为人主观上认为窃取行为不会被财物所有人或占有人发现为准,即便该窃取行为已经被他人所注视,或在其他人看来是公开的,也应该认定为“秘密窃取”,这是一种基于行为人标准的主观判断。同时,“秘密窃取”还具有相对性,当行为人窃取财物时,该财物的所有人或占有人并不知晓,尽管事后该财物所有人或占有人能够查明的,也符合盗窃罪“秘密窃取”特征。

2.本案行为手段符合“秘密窃取”特征

在本案中,刘某通过挂失补办新卡方式,实现对20万元债权的秘密转移,具有“秘密窃取”特征,尽管对银行而言,该行为是公开的,但对于被害人张某而言,其取款行为是秘密进行的;尽管张某事后可以通过银行等途径确定取走该笔存款的人系刘某,但在刘某取款当下,张某并不知情。因此,刘某通过挂失方式取得存款的手段符合“秘密窃取”特征。司法实践中,对于名义存款人通过挂失补办新卡方式,取得实际存款人卡内存款行为一般也定性为盗窃。崔某、仇某等人盗窃一案便可以佐证[14]。在该案中,名义存款人仇某让崔某为其办理了一张具有透支功能的贷记卡,该卡由崔某保管,后崔某将该卡出借给被害人牟某,由牟某实际使用。某日,牟某在取钱时因操作不慎被吞卡,故找来崔某帮忙,崔某得知后与仇某等人商议,由仇某到银行挂失并趁机侵吞卡内钱款。上海市黄浦区法院一审判决认定崔某、仇某等人构成盗窃罪,裁判指出,该案被告人也即名义存款人仇某通过挂失、补卡方式将被害人也即实际存款人牟某的卡内存款取出并占为己有行为符合盗窃罪转移占有及秘密窃取特征,应以盗窃罪论处。因此,将本文所讨论的案例定性为盗窃罪亦符合实践中做法,能够有效避免“同案异判”现象发生。

(二)对其他观点的反驳

1.对行为定性为不当得利的反驳

有观点认为,本案应定性为不当得利,而不应纳入刑法规制范畴。对这种观点,笔者不能赞同。不当得利指的是在没有法律或合同依据时,发生了自己获得利益但致使他人利益受损的事实。不当得利之债可以由事件或行为产生,但不当得利本身属于事件,不可由人的意志所转移。而在本案中,刘某通过挂失方式取走20万元存款行为显然是其主观上积极追求发生的“故意”行为,不符合不当得利系一种不以行为人意志为转移的事件的本质属性。因此,认定为不当得利的观点并不可取。

2.对行为定性为侵占罪的反驳

对于本案定性,另一种有力的声音是将本案定性为侵占罪。持侵占罪的论者认为,刘某既然是名义上的存款人,其对卡内存款具有实质的控制、支配关系,构成占有,刘某后将卡内资金据为己有并用于赌博挥霍亦与侵占罪中“拒不返还”特征相符合,故以侵占罪定罪量刑较为合适。笔者不能赞同侵占罪论者观点。与盗窃罪相比,侵占罪是一种不转移占有的财产犯罪,因此,占有判断对于行为定性至关重要。如前所述,刘某对于卡内存款尽管可以通过挂失方式获取,但这种方式相对于掌握卡及密码的张某而言,是以例外性取款方式对抗常态性取款方式,在社会一般人的占有观念来说,难以获得占有认定的优先地位。此外,从委托保管关系来说,应当认为,张某自己持有卡及掌握密码行为就能够肯定其主观上想要排除他人占有的强烈意思,认定刘某对存款债权构成占有实属勉强。最后,“拒不返还”实质上体现的是一种非法占有目的,而不论将行为定性为诈骗、侵占或盗窃,都具备了非法占有目的这一主观构成要件要素。因此,认定为侵占罪观点亦有失偏颇。

3.对行为定性为诈骗罪的反驳

还有观点认为,本案中刘某明知自己对卡内存款不具有处分权限,却到银行谎称自己为卡内存款的实际所有人,通过挂失方式获取20万元行为具有“虚构事实、隐瞒真相”特征,银行陷入了以为刘某系卡内存款真实所有人的认识错误,为其补办新卡转移存款则是陷入认识错误后进行的财产处分行为,故刘某行为应定性为诈骗罪。对于这一观点,亦存在值得商榷的地方——能否认定银行陷入了错误认识?根据《个人存款账户实名制规定》相关规定可知(3)该《规定》第7条规定:“在金融机构开立个人存款账户的,金融机构应当要求其出示本人身份证件,进行核对,并登记其身份证件上的姓名和号码。,银行在对储户进行身份登记后,并不具有对该存款实际所有人的审查义务,如果银行需要对每个办卡人员金钱来源都做出实质性审查,不免会对银行施以过重的审查义务,这显然是不符合现实的。因此,银行与名义存款人刘某之间存取款业务是符合银行业管理规则,银行并未陷入错误认识。因此,诈骗罪观点同样不可取。

猜你喜欢

文萃报·周五版(2021年11期)2021-06-23

世界家苑(2020年6期)2020-06-29

现代营销·经营版(2018年6期)2018-06-26

法制与经济·上旬刊(2017年8期)2017-12-05

中国校外教育(下旬)(2016年11期)2016-12-27

中国检察官·经典案例(2016年11期)2016-12-07

法制与社会(2016年7期)2016-09-06

金融周刊(2015年43期)2015-12-15

——基于外部和内部影响因素的分析

暨南学报(哲学社会科学版)(2015年1期)2015-10-24

群文天地(2011年16期)2011-09-22