高铁开通对上市公司投资区位选择的影响研究

2021-04-25 01:07庄德林鲍远娟朱晨

贵州财经大学学报 2021年6期

庄德林 鲍远娟 朱晨

摘 要: 准确识别高铁开通对微观企业投资区位选择的影响对企业投资决策优化和区域产业优化均具有重要意义。利用2008~2017年中国上市公司异地投资微观数据,基于高铁开通的新视角使用多期双重差分法对上市公司投资区位选择进行实证分析,并从市场规模效应和交易成本效应两条路径分析其内在影响机制,进而运用中介效应模型进行了机制检验。研究发现:高铁开通增加了上市公司异地投资企业数量,总部所在城市开通高铁的上市公司新增异地投资企业数量平均提高了约5.2%;高铁开通对上市公司异地投资平均地理距离无显著影响,异质性分析发现,高铁开通仅增加了东部地区上市公司异地投资平均地理距离;机制检验发现,高铁开通一方面通过扩大市场规模促进上市公司异地投资,另一方面强化了站点城市信息环境对上市公司投资区位选择的影响,从而通过降低信息搜寻成本促进上市公司异地投资。

关键词:高铁;企业投资;区位选择;多期DID

文章编号:2095-5960(2021)06-0067-10;中图分类号:F272.3;文献标识码:A

在世界百年未有之大变局不断深化以及全球新冠疫情持续大流行的宏观背景下,形成以国内大循环为主体,国内国际双循环相互促进的新发展格局已经成为政府和学界专家的共识。[1]中国共产党第十九届中央委员会第五次全体会议更是明确提出要“畅通国内大循环”和拓展投资空间。已经有大量研究表明交通基础设施可以通过提升城市通达性、降低交易成本、降低异地间信息不对称、提升市场交易效率、促进专业分工等有效助力国内大循环的畅通。[2-4]高铁是我国交通基础设施领域最具变革意义的创举,截至2019年我国高铁总里程已经突破3.5万公里,全球占比超2/3以上。[5]中国的经验已经证明高铁建设对宏观经济格局和微观企业布局均产生了深刻的影响[6,7],它对“畅通国内大循环”和“拓展投资空间”具有重要意义。作为中国经济的支柱力量,上市公司是跨区域投资的主体力量[7],以制造业上市公司为例,中国地方制造业上市公司有42%以上的子公司为外省的异地子公司[8]。上市公司的跨区域投资是我国当下以及未来很长时期内拓展投资空间的重要依托。因此,科学评价高铁开通对上市公司投资区位选择的影响,识别和验证其背后的理论机理已经成为迫切需要解决的问题。

一、文献综述

企业投资区位问题一直是区域经济学和经济地理学等学科研究的热点,随着区位选择理论的发展和信息经济学的应用,“新经济地理理论”与“信息不对称理论”成为解释企业投资区位选择的经典理论。对于区位理论来说,无论是古典区位理论还是新经济地理理论,都强调了交通基础设施改善对经济活动空间分布的影响。现有研究主要以外资企业和制造业企业为研究对象,研究发现交通基础设施水平的改善对企业区位选择具有显著的影响[9-12]。学者们也从不同角度切入,具体研究了高速公路、普通铁路等交通基础设施建设对企业区位选择的影响。例如林善浪等从“时间效应”角度切入,验证了我国高速公路建设对制造业企业选址的影响。[13]也有学者研究了交通基础设施对企业投资的影响,如Martin & Rogers[14]、Davis & Weinstein [15]研究发现,企业偏好于选择交通基础设施更完善的地区进行投资。

近年来,随着我国高铁的快速发展,学者们也开始重视这一重要交通基础设施带来的影响。从宏观层面来看,现有研究大多探讨高铁开通对区域经济发展带来的影响。如王雨飞和倪鹏飞、年猛、刘勇政和李岩研究了高铁开通对不同规模城市的影响,结果表明高铁对不同规模城市的产业发展影响不同,也促进了相邻大城市之间的“同城化效应”。[16-18]高铁开通对站点城市经济增长有显著的带动作用,同时也促进了相邻城市的经济增长。宋文杰等董艳梅和朱英明研究发现高铁建设直接或间接地影响了地区就业、工资和经济增长空间,重塑了中国的经济空间。[6,19]卞元超等从要素流动的视角,研究发现高铁开通能够拉大区域经济差距,产生极化效应。[20]冉启英等则研究发现高铁开通显著提升了城市绿色发展效率。[21]从微观层面来看,现有研究多从时空压缩的角度探讨高铁开通对微观企业产生的影响,如咸金坤、汪伟等发现高铁开通能够解决企业投资过程中由于距离和空间位置产生的信息不对称问题,缓解企业投资中面临的融资约束困境,降低企业的非效率投资。[22]Charnoz等、Xu认为高铁开通压縮了时空距离,降低了管理层的信息交流成本,显著增强了企业分支机构与总部之间的联系。[23,24]邓涛涛等、李欣泽等、Lin则研究发现,高铁开通加快了要素流动,有效地缓解了企业间的信息不对称,优化了企业资本配置效率。[25-27]孙广召和黄凯南认为高铁开通大幅度缩短了城市间的时间距离,降低了不同城市企业间进行沟通和交易的时间成本,增加了不同城市间企业交流、沟通和学习的机会。[28]

从现有文献看:一是对企业投资区位选择影响的研究以跨国公司和外商企业为主,少有研究考察国内企业投资区位选择的影响因素和机制;二是与高铁相关的研究,一方面间接地从宏观层面研究高铁开通对站点城市区位优势的影响,并未结合微观数据深入探究高铁开通对企业投资区位选择具体产生怎样的影响,另一方面微观层面的研究也没有探讨高铁开通对企业投资区位选择的影响机制。因此,本文首先基于国内上市公司异地投资的微观数据,从异地投资企业数量和平均地理距离两个方面,具体考察高铁开通对上市公司投资区位选择的影响;其次针对高铁开通时间不统一的特点采用多期双重差分法,检验高铁开通对上市公司异地投资企业数量和平均地理距离的影响,并分析高铁开通对不同类型和不同地区上市公司投资区位选择的影响差异;最后将市场规模效应和交易成本效应综合起来进行机制分析,并基于中介效应模型,检验高铁开通对上市公司投资区位选择的影响路径。

二、理论机制

(一)高铁开通促进要素流动产生市场规模效应

一个地区对企业的吸引力由市场规模、可进入性(由交通基础设施水平决定)和竞争三个因素构成。[29]新经济地理理论认为,市场规模是影响企业区位选择的重要因素,较大的市场规模会吸引企业在该地区投资选址,降低生活成本,吸引消费者和工人向该地区迁移集聚,扩大市场规模,进一步吸引企业在该地区投资选址。[30]市场规模的大小受多种因素影响,其中交通便利程度是影响市场规模的重要因素,尤其是发展铁路等交通设施,有利于各地区市场规模的扩大。[31]高铁开通产生的时空压缩效应提升了城市间的要素流动强度、速度和广度,而要素资源在城市和地区之间的快速流動和频繁交汇会带来市场规模的扩大。[16]同时,高铁网络可以带来运输费用的极大下降,促使高铁成为各种要素交流的重要载体和媒介,并通过整合区域内部与外界市场,扩大市场的规模,而这种扩大的市场规模一方面会增加企业的数量和规模,另一方面也需要更多的企业生产来满足扩大的市场规模。[32]

(二)高铁开通缓解信息约束产生交易成本效应

现实中的市场并不是一个完全信息市场,不同地区的企业及其利益相关者之间存在信息不对称的问题,从而增加了企业与利益相关方之间的信息搜集成本、沟通成本以及监督成本,进而影响企业的投融资行为。在控制其他条件相同时,企业更偏好选择在交易成本较低的地区进行投资。[33]新经济地理学也指出,地理距离带来的交易成本会提高信息不对称程度,加剧代理冲突,影响企业投资区位选择。高铁开通则压缩了城市间的时空距离,降低了投资过程中的信息不对称对投资决策造成的负面影响。一方面,高铁开通增强了企业分支机构与总部之间的联系,降低管理层的沟通成本而正向影响企业分支机构的规模和生产专业性,提升了企业内部管理效率[25];另一方面,高铁开通节省了企业投资区位选择过程中的时间成本和信息搜寻成本,缓解了企业投资中面临的融资约束困境[21],进而影响企业投资区位选择。

根据对现有文献和相关理论的梳理发现,高铁开通一方面通过压缩时空距离、加快各类要素的跨区域流动、扩大站点城市的市场规模等影响企业投资区位选择;另一方面则通过缓解企业间信息不对称性,降低企业信息搜寻成本,对企业投资区位选择产生影响。高铁开通影响企业投资区位选择的具体机制如图1所示。

三、模型构建与变量选择

(一)模型构建

1.数据来源

本文使用的中国上市公司投资项目数据来自CNRDS(中国研究数据服务平台)数据库,并利用Excel编程提取上市公司总部和参控股公司的地址数据,对部分地址不详细的公司数据,结合企查查等网站进行补充,最后筛选出上市公司异地投资数据。公司财务数据来自国泰安数据库,并将财务数据与上市公司投资数据进行匹配。城市层面数据来自《中国城市统计年鉴》,城市经纬度数据来自百度地图等网站,并使用MATLAB软件编程计算出城市间的地理距离数据。各地级市高铁开通数据手工整理自国家铁路局以及12306等网站。

2.基准模型

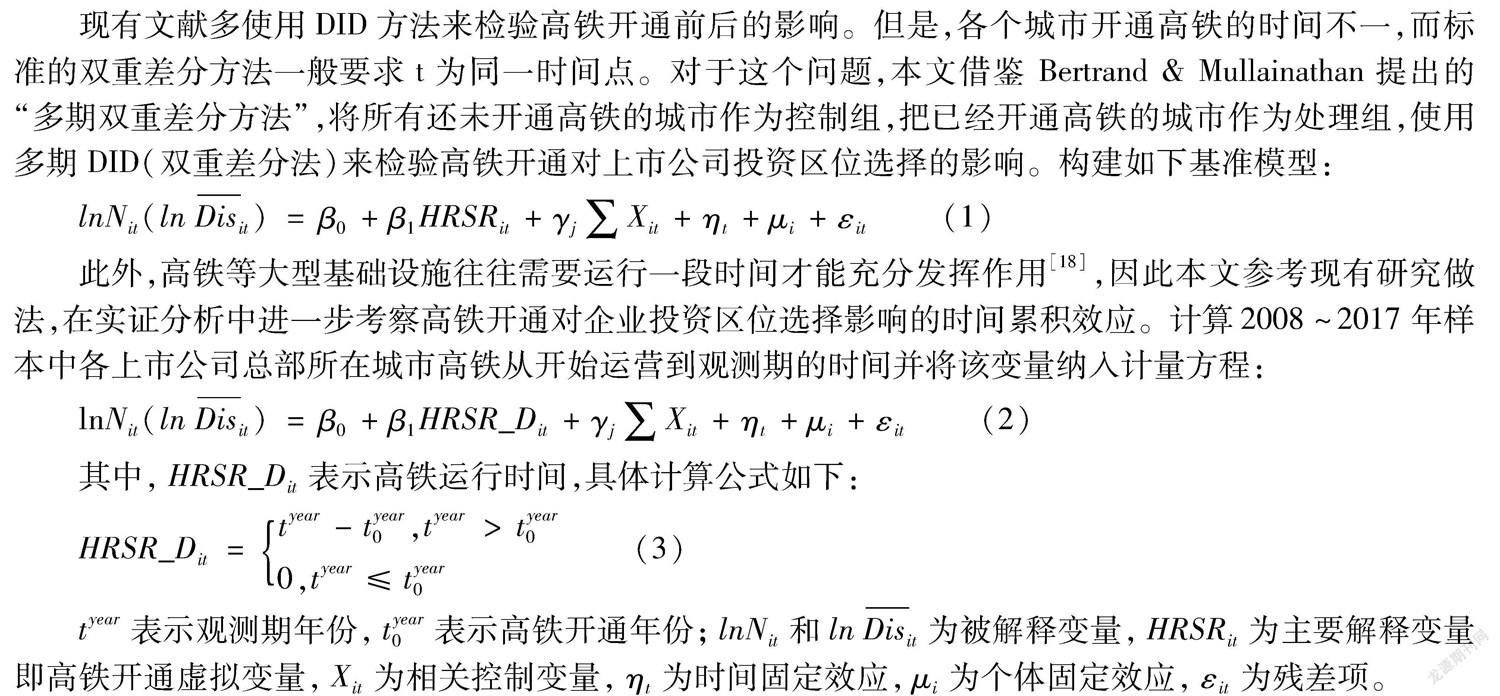

现有文献多使用DID方法来检验高铁开通前后的影响。但是,各个城市开通高铁的时间不一,而标准的双重差分方法一般要求t为同一时间点。对于这个问题,本文借鉴 Bertrand & Mullainathan提出的“多期双重差分方法”,将所有还未开通高铁的城市作为控制组,把已经开通高铁的城市作为处理组,使用多期DID(双重差分法)来检验高铁开通对上市公司投资区位选择的影响。构建如下基准模型:

lnN it(lnDis it)=β 0+β 1HRSR it+γ j∑X it+η t+μ i+ε it (1)

此外,高铁等大型基础设施往往需要运行一段时间才能充分发挥作用[18],因此本文参考现有研究做法,在实证分析中进一步考察高铁开通对企业投资区位选择影响的时间累积效应。计算2008~2017年样本中各上市公司总部所在城市高铁从开始运营到观测期的时间并将该变量纳入计量方程:

ln N it(lnDis it)=β 0+β 1HRSR_D it+γ j∑X it+η t+μ i+ε it (2)

其中, HRSR_D it 表示高铁运行时间,具体计算公式如下:

HRSR_D it= tyear-tyear 0,tyear>tyear 00,tyear≤tyear 0 (3)

tyear 表示观测期年份, tyear 0 表示高铁开通年份; lnN it 和 lnDis it 为被解释变量, HRSR it 为主要解释变量即高铁开通虚拟变量, X it 为相关控制变量, η t 为时间固定效应, μ i 为个体固定效应, ε it 为残差项。

(二)变量选择

1.被解释变量

N it 为上市公司新增异地投资企业数量,本文参考马光荣等衡量上市公司异地投资的做法[5],使用总部位于某一城市的上市公司i在非总部城市投资的企业数来衡量,对上市公司i第t年新增异地投资企业数加上1再取对数。 Dis it 为上市公司异地投资平均地理距离,本文参考饶品贵等衡量上市公司供应商选择范围的做法 [34],使用上市公司新增异地投资企业的总距离与新增异地投资的企业数量之比来衡量,本文对上市公司i的总部与新增投资企业之间的平均地理距离自然对数值。

2.核心解释变量

HRSR it 指城市i在第t年是否开通高铁,开通高铁取值为1,未开通高铁取值为0;关于某个城市是否开通高铁,本文参考余泳泽等[35]的做法,根据该城市是否有高铁站,且开通高铁的年份为该城市开通第一条高铁的时间。同时,考虑到在下半年甚至是年末开通高铁的城市,其对企业投资产生的影响在当年无法得以显现,对这类城市的高铁开通年份滞后一年处理。

3.控制变量

X it 为企业和城市层面的控制变量,以控制企业和城市层面其他相关因素的影响,具体变量如表1所示。

4.描述统计

本文样本为2008~2017年上市公司年度数据,表2中列出了主要变量的描述性统计。HRSR均值为0.726,表明样本期间约72.60%的上市公司总部所在地开通了高铁,与以往文献描述是一致的。

本文也对上市公司分年份新增异地投资企业数量进行了统计分析,结果如表3所示。2008年上市公司新增异地投资企业主要集中在东部沿海地區,尤其是京沪沿线一带分布较为密集。从2011年开始除了东部沿海地区有较多的新增投资之外,安徽、湖南、湖北及四川、重庆等中西部地区新增投资企业较多。

四、实证分析

(一)基准回归结果

本文采用固定效应模型分析高铁开通对上市公司投资区位选择的影响,基准回归结果见表4。在表4中模型(1)和(2)为没有增加控制变量的多期DID模型结果,模型(3)和(4)为只增加了企业层面控制变量后的多期DID模型估计结果,模型(5)和(6)为增加了企业和城市层面控制变量后的多期DID模型估计结果。结果发现,高铁的开通对上市公司异地投资企业数量的影响在1%水平上显著为正,对上市公司投资平均地理距离的影响仅在10%水平上显著为正,说明高铁开通对上市公司异地投资平均地理距离的影响并不明显,但显著增加了上市公司异地投资企业数量。同时,控制变量的估计结果表明:一个城市的产业配套、经济水平以及政府运作效率也会影响上市公司异地投资区位选择。

在基准回归中,高铁开通对平均地理距离影响仅在10%水平,本文在后续的检验中,主要考察对上市公司异地投资数量的影响。

时间累积效应回归结果如表5所示,可以得出以下结论:首先,从整体回归结果来看,高铁开通对上市公司异地投资企业数量具有显著的正向时间累积效应,对异地投资平均地理距离则无显著的时间累积效应。即上市公司总部所在城市高铁运行时间越长,上市公司异地投资的企业越多,在其他因素不变的条件下,高铁运行时间每增加1年,上市公司异地投资企业数增加1.5%。其次,从不同地区回归结果来看,高铁对东部地区上市公司异地投资企业数量和平均地理距离无显著的时间累积效应,但对中西部地区上市公司异地投资企业数量具有显著的正向时间累积效应。在其他因素不变的条件下,高铁运行时间每增加1年,中西部地区上市公司异地投资企业数增加2%,略高于整体水平。最后,从不同企业类型来看,高铁仅对非国有上市公司异地投资企业数具有非常显著的正向影响效应。

(二)动态效应检验

双重差分模型需要满足平行趋势假设,即要求处理组和控制组的变化趋势的差异只能发生在事件(政策) 时间点之后。本文考察了高铁开通影响企业投资区位选择的动态效应,结果如表6所示。基于异地投资企业数量 (lnN)和异地投资平均地理距离(lnDis ) 的结果显示,高铁开通虚拟变量在高铁开通前两年、前一年以及当年的系数均不显著,而异地投资企业数量在高铁开通之后的第两年系数在5%的统计水平上显著为正,结果表明平行趋势假定是成立的。

(三)稳健性检验

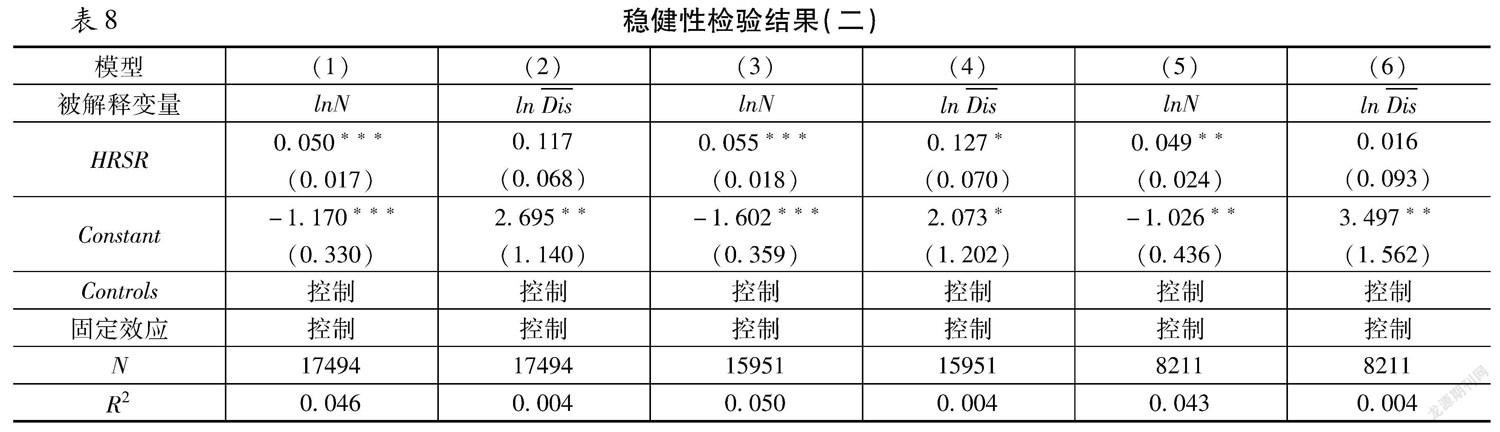

1.内生性处理工具变量回归。高铁建设与规划要考虑多种因素,一方面,高铁建设受到原有普通铁路线路的影响,并且高铁建设还要考虑与原有铁路网络联通的情况,因此高铁开通与原有普通铁路线路存在较高的相关性,满足工具变量的相关性条件,本文使用工具变量法进行处理。参考已有研究的做法,使用一个城市1984年是否通铁路的虚拟变量作为高铁建设的工具变量进行回归,回归结果见表7模型(4)。结果显示,在缓解了内生性问题之后,高铁的开通对上市公司异地投资企业数量依然表现出显著的促进作用,因此,本文的基准模型结论可靠。

2.更换核心指标的测度方式,进一步进行稳健性检验。首先,参考曹春方等的做法[9],将被解释变量更换为上市公司异地参控股企业总数占该公司新增投资参控股企业总数的比例(prop),可以在一定程度上规避测度指标正整数性质带来的因变量受限影响,重新实证检验后结果见表7模型(1),结果显示关键系数依然显著为正,证明本文基本模型结论稳健。其次,由于新增异地投资企业数为计数变量,本文进一步使用负二项回归对其进行稳健性检验(表7),模型(2)结果显示在更换回归模型后高铁开通对上市公司异地投资企业数量的影响依旧显著为正。最后,为避免上市公司异地投资企业数量存在异常值的影响,本文借鉴马光荣等[5]学者的做法,进一步将设立子公司与否的虚拟变量(No)作为被解释变量,模型(3)回归结果显示高铁开通显著提高了上市公司进行异地投资的概率。

3.剔除金融行业的企业。由于金融行业具有垄断性、高负债经营等特点,在数据统计上也与非金融行业存在差异,因此本文剔除了样本内属于金融行业的企业后进行回归,具体回归结果见表7中的模型(1)和(2),在剔除了样本中的金融行业企业后,高铁开通对上市公司异地投资企业数量依然有显著的正向影响,从系数大小上看,与基准回归的结果相比基本无差别,估计结果依然稳健。

4.剔除营业利润为负的企业。本文考虑到负盈利情况下,上市公司经营状况较差,对外投资受限,因此剔除营业利润为负的上市公司数据,进一步分析高铁开通对上市公司投资区位选择的影响。具体回归结果见表7中的模型(3)和(4),在剔除负盈利的样本后,高铁开通对上市公司异地投资企业数量依然有显著的正向影响,从系数大小上看,与基准回归的结果相比稍大,说明高铁开通对经营状况良好的企业影响更大,估计结果依然稳健。

5.剔除中心城市。本文参考龙玉等的做法[7],按照不同的行政级别,考虑直辖市、经济特区、副省级城市等中心城市在高铁城市的规划中存在非随机问题,剔除了样本中的中心城市重新进行检验。具体回归结果见表7中的模型(5)和(6),估计结果依然稳健。

(四)异质性检验

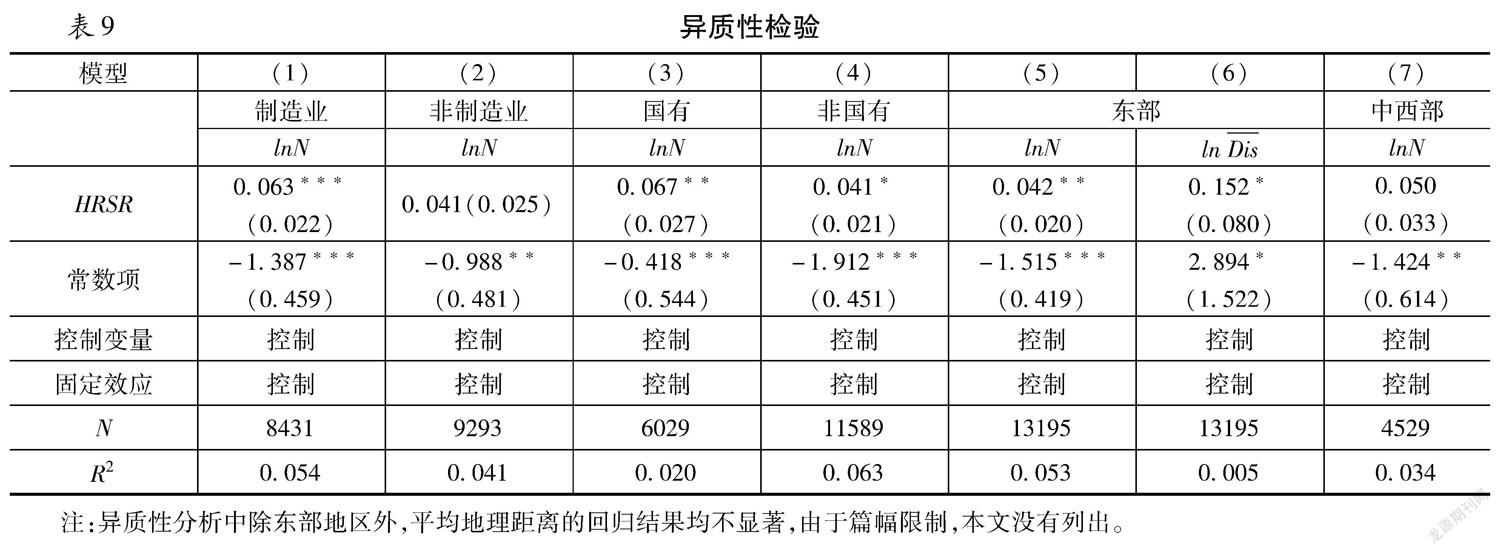

对不同地区、不同城市以及不同企业而言,高铁开通所带来的影响效应不尽相同,本文进一步从企业和地区层面出发考察开通高铁后的异质性表现。

企业层面的异质性分析。本文从企业所属行业类别进行企业层面的异质性分析,考虑到交通基础设施建设对制造业企业的影响更为显著[36],本文主要对比分析制造业和非制造业异质性区别,回归结果如表8模型(1)(2)所示。结果显示,高铁开通对制造业企业异地投资数量的影响显著为正,而对非制造业的影响并不显著,这意味着高铁开通对上市公司异地投资的影响主要体现在制造业企业中,且与基准回归相比,高铁开通对制造业企业异地投资的影响更大,即高铁开通使得制造业上市公司异地投资企业数量显著增加。考虑到企业产权性质,本文也考察了国有上市公司与非国有上市公司的异质性区别,回归结果如表8模型(3)(4)所示。结果显示,高铁开通对国有上市公司异地投资企业数量的影响更大,对非国有上市公司的影响相对较小,且从系数上来看,高铁开通对国有上市公司异地投资企业数量的影响更大。

地区层面的异质性分析。将上市公司总部所在地区划分,由于我国中西部地区上市公司样本量较少,本文将中西部地区划分在一起,按东部和中西部地区划分后,进行分组回归,回归结果如表8模型(5)(7)所示。结果显示,在东部地区,不论是基于异地投资平均距离还是异地投资企业数量,高铁开通 HRSR的影响系数分别在10%和5%水平上显著;而在中西部欠发达地区,高铁开通HRSR 的系数均不显著,这意味着高铁开通主要对东部地区上市公司异地投资影响较大。

(五)机制检验

本文在理论机制部分分析了高铁开通影响企业投资区位选择的内在机制,高铁开通主要通过市场规模效应和交易成本效应两个途径对企业投资区位选择产生影响。本文利用中介效应模型进行机制检验,具体使用依次检验法进行中介效应分析,构建如下计量模型:

MID it=β 0+β 1HRSR it+γ j∑X it+η t+μ i+ε it (4)

其中MID为本文的中介变量,即市场规模代理变量和交易成本代理变量。首先,本文采用市场潜力(MS)作为代表城市层面市场规模的中介指标,具体计算公式如下:

ms it=∑ i≠j (Y jt/d ij)+Y it/d ii (5)

其中,Y是城市在第t年的国内生产总值, d ij 是城市i和城市j之间的距离,由于需要计算站点城市相互之间的距离,数据量较大,为了分析方便,使用各城市之间的欧氏距离表示城市间的空间直线距离,从百度地图等网站整理得到城市经纬度数据,通过MATLAB编程计算得到各城市间的距离,计算公式为:

d ii= 2 3 S i/π ≈0.376 S i (6)

d ii 表示城市內部距离, S i 表示城市的面积。

其次,交易成本的构成十分复杂,其衡量一直是区位选择相关研究中的难点。高铁开通在很大程度上改变了时间成本较高者的出行方式,显著降低了企业投资区位选择过程中的时间成本,本文考虑到数据可得性,主要分析高铁开通对企业投资区位选择中的信息搜集成本的影响。现有研究表明,交通基础设施会使企业更易获取偏远地区子公司的信息,优化资源配置效率,而高铁开通与企业所在地信息环境存在相互强化作用。[32]因此,信息化程度对企业投资过程中的信息获取至关重要。企业所在城市的信息化程度越高,其在投资区位选择过程中产生的信息搜寻成本越低。因此,本文以上市公司总部所在地信息化程度为中介指标来代理信息搜寻成本。其中,信息化程度用城市互联网宽带接入用户数取对数值来表示。

中介效应检验的具体结果如表9所示。其中,模型(1)和(2)为市场规模与信息搜寻成本代理变量的中介效应检验结果,关键系数显示高铁开通对市场规模与信息化程度的影响均显著为正,说明中介效应存在,即高铁开通扩大了站点城市市场规模的同时也降低了企业信息搜寻成本。表10根据城市信息化水平进行分组回归,本文发现高铁开通HRSR系数在信息化水平较高的地区更大。因此,本文认为高铁开通强化了上市公司总部所在地信息化水平对上市公司投资区位选择的影响。

在中介效应存在的基础上,本文检验了中介变量与上市公司异地投资新增企业数量的关系。表9中模型(3)和(4)为中介变量对上市公司异地投资数量影响的回归结果,结果表明市场规模、信息化水平对上市公司新增异地投资企业数量的影响均显著为正,从系数来看,市场规模的正向影响效应远大于信息搜寻成本的影响,即高铁开通主要通过扩大市场规模影响企业投资区位选择。综合来看,即高铁开通对上市公司异地投资企业数量的影响中介效应显著。

五、结论与政策启示

本文基于高铁开通的新视角,探讨高铁开通对国内上市公司投资区位选择的影响。将高铁开通视为一个准自然实验,基于2008~2017年上市公司异地投资数据,通过构建多期 DID 模型实证研究了高铁开通对上市公司投资区位选择的影响及其作用机制。研究发现,高铁开通使得上市公司异地投资企业数量显著增加,上市公司异地投资更为活跃,而对上市公司异地投资平均地理距离无显著影响。在考虑了一系列可能干扰估计结果的因素后,研究结论仍然成立。机制分析发现,高铁开通一方面显著促进了要素在城市间的流动,另一方面缓解了企业间信息约束,并通过市场规模效应和交易成本效应分别影响企业投资区位选择。进一步,利用中介效应模型进行了机制检验,高铁开通扩大了站点城市的市场规模,强化了站点城市信息环境的影响。最后,从企业和地区层面进行了异质性检验,结果表明,高铁开通对制造业企业、国有企业和东部发达地区的上市公司异地投资企业数量的影响更加显著。本文研究启示如下:

第一,本文从微观企业层面入手,为研究高铁开通经济后果的相关研究提供来自企业投资层面的经验证据。研究结果表明,高铁的开通能够使得东部地区的上市公司异地投资平均地理距离增加,向更远距离的地区进行投资,同时东部地区上市公司异地投资企业的数量也显著增加。考虑到全国高铁的开通情况,中西部地区城市虽然也基本开通了高铁,但线路单一,整个地区高铁网络不完善,鉴于这一现状,政府在高铁设施建设方面应当对中西部地区有所倾斜,优化高铁布局,促进中西部地区上市公司“走出去”。

第二,本文研究结果表明,受到上市公司所属行业的制约,高铁的开通对制造业上市公司投资的影响大于整体水平,高铁开通大幅度增加了制造业上市公司异地投资企业数量,因此,制造业企业在投资时应充分利用高铁建设的经济效应,调整投资战略规划部署,更合理地转变制造业发展方式。

第三,本文机制研究发现,高铁开通主要通过扩大市场规模增加城市吸引力,同时强化了站点城市的信息环境对上市公司投资区位选择的影响。高铁开通加快了要素流动,缓解了信息约束,改善企业间的信息不对称,使得企业在投资前进行实地考察时间成本降低,人员流动更为便利,有助于企业选择综合条件更好的地区进行投资,降低了企业投资的风险,提高了企业投资收益。因此,企业投资要把握高铁开通带来的机遇,制定合理的投资规划,拓展投资空间,更好地参与国内大循环。

参考文献:

[1]汤铎铎,刘学良,倪红福,等. 全球经济大变局、中国潜在增长率与后疫情时期高质量发展[J]. 经济研究, 2020, 55(8): 4~23.

[2]李兰冰,阎丽,黄玖立.交通基础设施通达性与非中心城市制造业成长:市场势力、生产率及其配置效率[J].经济研究,2019,54(12):182~197.

[3]范欣,宋冬林,赵新宇.基础设施建设打破了国内市场分割吗?[J].经济研究, 2017, 52(2):20~34.

[4]张学良. 中国交通基础设施促进了区域经济增长吗——兼论交通基础设施的空间溢出效应[J]. 中国社会科学, 2012(3): 60~77.

[5]马光荣,程小萌,杨恩艳. 交通基础设施如何促进资本流动——基于高铁开通和上市公司异地投资的研究[J]. 中国工业经济, 2020(6): 5~23.

[6]董艳梅,朱英明. 高铁建设能否重塑中国的经济空间布局——基于就业、工资和经济增长的区域异质性视角[J]. 中国工业经济, 2016(10): 92~108.

[7]龙玉,赵海龙,张新德,等. 时空压缩下的风险投资——高铁通车与风险投资区域变化[J]. 经济研究, 2017(4): 195~208.

[8]庄德林,杨羊,陈信康. 长江经济带城市网络空间结构的特征——基于上市公司组织关系视角的分析[J]. 城市问题, 2016(5): 12~19.

[9]曹春方,周大伟,吴澄澄,等. 市场分割与异地子公司分布[J]. 管理世界, 2015(9): 92~103.

[10]张华,贺灿飞.区位通达性与在京外资企业的区位选择[J].地理研究,2007(5):984~994.

[11]任晓红,张宗益.交通基础设施与制造业区位选擇的空间计量经济学分析[J].经济问题探索,2010(10):13~17.

[12]刘钜强,赵永亮.交通基础设施、市场获得与制造业区位——来自中国的经验数据[J].南开经济研究,2010(4):123~138.

[13]林善浪,叶炜,张丽华.时间效应对制造业企业选址的影响[J].中国工业经济,2018(2):137~156.

[14]Martin P, Rogers C A. Industrial Location and Public Infrastructure[J]. Journal of International Economics, 1995,39(3-4):335~351.

[15]Davis D R , Weinstein D E. Market Access, Economic Geography and Comparative Advantage: An Empirical Test[J]. Journal of International Economics, 2003:59.

[16]王雨飞,倪鹏飞.高速铁路影响下的经济增长溢出与区域空间优化[J].中国工业经济,2016(2):21-36.

[17] 年猛.交通基础设施、经济增长与空间均等化——基于中国高速铁路的自然实验[J].财贸经济,2019,40(8):146~161.

[18]刘勇政,李岩.中国的高速铁路建设与城市经济增长[J].金融研究,2017(11):18~33.

[19]宋文杰,朱青,朱月梅,等.高铁对不同规模城市发展的影响[J].经济地理,2015,35(10):57~63.

[20]卞元超,吴利华,白俊红.高铁开通、要素流动与区域经济差距[J].财贸经济,2018,39(6):147~161.

[21]冉启英,张晋宁,杨小东.高铁开通提升了城市绿色发展效率吗——基于双重差分模型的实证检验[J].贵州财经大学学报,2020(5):100~110.

[22]咸金坤,汪伟.高速铁路与服务业企业生产率——来自中国上市公司的经验证据[J].商业经济与管理,2020(10):73~85.

[23]Charnoz P, Lelarge C, Trevien C. Communication costs and the internal organisation of multi-plant businesses: evidence from the impact of the French high-speed rail[J]. The Economic Journal, 2018,128(610): 949~994.

[24]Xu M. Riding on the new silk road: Quantifying the welfare gains from high-speed railways[J]. University of California, Davis: working paper,2017.

[25]邓涛涛,闫昱霖,王丹丹.高速铁路对中国城市人口规模变化的影响[J].财贸研究,2019,30(11):1~13.

[26]李欣泽,纪小乐,周灵灵.高铁能改善企业资源配置吗?——来自中国工业企业数据库和高铁地理数据的微观证据[J].经济评论,2017(6):3~21.

[27]Lin Y. Travel costs and urban specialization patterns: Evidence from China's high speed railway system[J]. Journal of Urban Economics, 2016,98(Mar.):98~123.

[28]孙广召,黄凯南.高铁开通对全要素生产率增长率的异质性影响分析[J].财经研究,2019,45(5):84~98.

[29]Behrens K, Ottaviano G I P, Lamorgese A R, et al. Testing the home market effect in a multi-country world: the theory[J]. 2004.

[30]Krugman P. Increasing Returns and Economic Geography[J]. Journal of Political Economy, 1991,99(3):483~499.

[31]冯伟,徐康宁.影响市场规模的因素研究——基于刘易斯的分析框架[J].经济科学,2011(4):5~15.

[32]韩玉刚.宁杭高铁对沿线城市可达性的影响与区域效应[J].安徽师范大学学报(人文社会科学版),2020(4):120~127.

[33]Fugita M , Krugman P , Venables A J. The Spatial Economy: Cities, Regions, and International Trade[M].1999.

[34]饶品贵,王得力,李晓溪.高铁开通与供应商分布决策[J].中国工业经济,2019(10):137~154.

[35]余泳澤,庄海涛,刘大勇,等.高铁开通是否加速了技术创新外溢——来自中国230个地级市的证据[J].财经研究,2019,45(11):20~31;111.

[36]刘秉镰,刘玉海.交通基础设施建设与中国制造业企业库存成本降低[J].中国工业经济,2011(5):69~79.

Research on the Impact of High-Speed Rail on the Investment Location Choice of Listed Companies

ZHUANG Delin,BAO Yuanjuan,ZHU Chen

(School of Economics, Hefei University of Technology , Hefei , Anhui 230601,China)

Abstract:

Accurately identifying the impact of the opening of high-speed rail on enterprises' investment location selection is of great significance to the optimization of corporate investment decision-making and regional industry optimization. Using the micro data on the remote investment of Chinese listed companies from 2008 to 2017, based on the new perspective of the opening of the high-speed rail, the multi-period double difference method was used to conduct an empirical analysis of the investment location selection of listed companies, and analyzed from the two paths of market scale effect and transaction cost effect Internal influence mechanism, and then use the mediation effect model to test the mechanism. The study found that: (1) the opening of high-speed rail increased the number of listed companies' remote investment companies, and the number of new remote investment companies of listed companies that opened high-speed rail in the city where the headquarters is located increased by about 5.2% on average; (2) the average geographic location of listed companies' remote investment Distance has no significant impact. The analysis of heterogeneity found that the opening of high-speed rail only increased the average geographic distance of listed companies' off-site investment in the eastern region; (3) The mechanism test found that, on the one hand, the opening of high-speed rail promotes listed companies off-site investment by expanding the market size. It strengthens the influence of the site city information environment on the investment location selection of listed companies, thereby promoting remote investment of listed companies by reducing the cost of information search.

Key words :

high speed rail;enterprise investment;location choice;multi-period DID

责任编辑:萧敏娜

猜你喜欢

文萃报·周二版(2022年18期)2022-05-11

现代管理科学(2017年1期)2016-12-26

商情(2016年43期)2016-12-26

青春岁月(2016年22期)2016-12-23

中国经贸(2016年19期)2016-12-12

商场现代化(2016年6期)2016-04-21

小学生·多元智能大王(2014年9期)2014-08-28