统一碳税和差异化碳税下的再制造绩效评价

2021-05-10 07:05缪朝炜许舒婷

系统工程学报 2021年1期

檀 哲,缪朝炜,许舒婷,王 玉

(1.厦门大学管理学院,福建厦门3610052;2.厦门理工学院经济与管理学院,福建厦门361024)

1 引 言

近年来,随着全球气候变暖不断加剧,碳排放问题得到国际社会的高度关注.目前,多国政府已经制定碳排放相关的政策以达到减排控制的目的.碳排放相关政策主要包括以价格控制为特征的碳税政策和以数量控制为特征的碳排放交易政策[1].Andrew 等[2]指出碳税作为一种治理污染的政策手段,源于社会和经济活动对碳减排的需求,而且无需激进的经济、社会和政治变革.由于碳税便于操作而且效率较高,越来越多的国家开始征收碳税[3−5].Avi-Yonah等[3]认为碳税在改善温室效应方面比碳限制和交易具有更好的效果,并且认为碳税是可调节的,当碳税无法有效降低碳排放量时,可提高碳税;当碳税降低碳排放量过多时,可以降低碳税.Hafstead等[6]研究美国的碳税调整机制,在该机制下,如果碳排放量超过了预设的排放水平,政府会调高碳税税率促使排放水平回到设定的路径上.Metcalf等[5]认为碳税可以进一步设计成不同的形式,并指出设计碳税时应考虑三项内容,包括最优碳税基准,税率相关事项(收益的使用和税率的变动),贸易有关事项.Fremstad等[7]指出生产实践中不同产品生产过程中的碳排放量是不同的,统一碳税可能会带来不平等现象.Wong等[8]总结了不同国家的碳减排计划,从中可以发现一部分推行碳税的国家采用了差异化的碳税.有些国家已经根据产品的碳内容来制定碳税[9].同时,许多欧洲国家已经对电池、肥料、燃料征收费用,非主流的新能源则被征收较低的税费[10].Moraga-González等[10]分别研究了产品统一排放税收和产品差异化排放税收政策下的双寡头制造商生产决策问题,指出两种税收政策下税收的变化会对制造商利润、碳总排放量和社会福利产生不同的影响.李长胜等[11]构建了产品统一碳税和产品差异化碳税政策下的政府和两家钢铁企业的两阶段动态博弈模型,指出政府在碳税机制设计时应充分考虑不同税率模式对减排任务分解、钢铁行业产量、社会经济福利和企业竞争力的影响.Zhou 等[12]提出以阶梯碳税为代表的新型碳税,比较了新型碳税下和统一碳税下的社会福利.综上,碳税形式、碳税机制以及不同产品的碳税征收方式是碳减排理论研究中的重要课题.

在低碳实践中,由于再制造生产材料主要来源于回收再利用旧品,与新产品相比,再制造生产过程具有低成本低排放的特点.再制造被视为一种能够实现可持续发展的绿色开发机制,越来越受政府和企业的关注.Atasu等[13],Guide等[14],Tang等[15]以及Souza 等[16]已经对闭环供应链再制造的研究内容及进展做了详细的研究综述.Atasu 等[17]指出制造商引入再制造品,主要包括扩张市场和与新产品竞食两种作用,因此制造商选择再制造战略的条件受到新产品与再制造品的成本差距、市场规模和绿色消费者比例等因素的影响.由于再制造活动受可回收旧产品数量的限制,一些学者进一步通过两期的动态博弈模型刻画新产品和再制造品的生产决策问题,其中第一阶段生产新产品,第二阶段同时生产新产品和再制造品.Oraiopoulos等[18]考虑了OEM生产新产品并授权第三方再制造商再制造的两阶段生产决策问题.第一阶段OEM生产出新产品后,第三方制造商在第二阶段回购旧产品并用于再制造,再制造品与OEM新产品产生竞食作用,结果表明OEM的授权决策及生产决策均受两家厂商的单位生产成本大小关系影响.夏西强等[19]为了分析主动再制造设计对原始制造商与再制造商竞争机理的影响,建立原始制造商与再制造商的博弈模型来研究原始制造商承担再制造设计费用和由再制造商承担再制造设计费用两种情况下,主动再制造设计对废旧产品边界回收率、两种产品的单位零售价格、销售量及销售利润的影响.以上文献并未考虑政府对厂商生产征收碳税的情况.

政府实施碳税的主要目的是将企业生产过程中的环境污染成本内部化,以促进企业低碳生产.Chang等研究了碳配额和碳交易政策下(CCT机制)[20],垄断制造商两期的新产品和再制造品动态生产决策,并且分别讨论了当两种产品属于独立关系和替代关系时,碳排放政策对制造商选择再制造战略的不同影响.Yenipazarli[21]构建了政府和垄断制造商的斯坦博尔格博弈模型,政府以社会福利最大化为目的做统一碳税决策,垄断制造商做两周期的新产品与再制造品的生产决策,结果表明政府征收碳税有可能达成企业利润水平、环境效益和社会福利的三赢结果.Cao等[22]研究再制造补贴政策和统一碳税政策下,分别销售再制造和新产品的双渠道供应链中两家公司的最优生产和定价决策,结论显示随着碳税税率提高,新产品的产量下降,再制造品产量的变化趋势与再制造品的碳排放强度密切相关.Zhan等[23]假设双寡头市场中的一个制造商通过回收废旧产品以抵扣生产成本和碳税,建立了单期和多期的博弈模型用以研究碳税对回收价格和碳排放量等的影响.申成然等[24]通过建立两周期决策模型,求解并比较强制减排和碳排放权交易这两类减排政策下制造商最优决策的差异,文章中考虑了旧产品的回收再制造策略,并将碳税作为碳减排的重要手段之一.张盼等[25]建立碳交易政策和碳税政策下政府和生产商间的Stackelberg博弈模型,结论显示二氧化碳等温室气体对环境的破坏作用较大时,碳税政策比碳交易政策更有利于提高社会福利和降低碳排放.虽然以上研究关注到碳税下的供应链问题,一部分也考虑到再制造的情形,但是它们只考虑了政府对新产品或再制造品收取统一碳税的情况,并没有考虑政府实施新产品与再制造品差异化碳税政策的情况.

综上,一些学者已经关注了统一碳税和差异化碳税两种不同的碳税形式,并研究了实施不同碳税形式对企业生产决策的影响,但是鲜有学者将此类研究聚焦于新产品和再制造品生产决策中.而在新产品与再制造品生产决策的研究中,虽然有一些学者考虑了政府征收碳税对企业再制造策略的影响,但是多数在统一碳税的情况下进行研究,而未进一步考虑差异化碳税的情况.因此本文的创新点首先在于分别考虑了企业在统一碳税和差异化碳税形式下的新产品和再制造品生产定价问题及再制造策略选择问题,并从政府的角度关注了不同碳税形式下社会福利各部分(企业利润、消费者剩余、税收收入、碳排放)的绩效表现.此外,本文研究了政府在统一碳税基础上实施差异化碳税调整(单向碳税调整和双向碳税调整)后的绩效表现,以及比较不同差异化碳税调整方式的绩效表现,为政府实施动态碳税调整以优化社会福利提供了管理上的启示.

本文构建了无碳税政策、统一碳税政策和产品差异化碳税政策三种情况下的垄断制造商新产品和再制造品生产决策最优化模型,分别分析了制造商在各政策中的再制造条件和最优定价决策,然后通过理论分析和数值试验对三种政策下制造商的利润、碳排放以及社会福利进行比较.本文主要回答以下几个问题:1)相比于无碳税政策,政府实施两种不同的碳税政策分别如何影响制造商生产决策? 政府实施碳税政策是否可以促进企业低碳生产以及提高社会福利? 2)当政府将统一碳税政策调整为产品差异化碳税政策时,制造商利润、碳排放、社会福利等绩效表现将如何发生变化? 政府应如何选择不同的差异化碳税调整方式(单向碳税调整和双向碳税调整)以优化社会福利?

2 不同碳税政策下的再制造生产决策模型

2.1 问题描述与参数定义

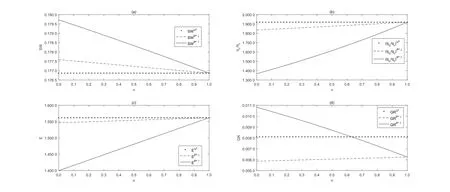

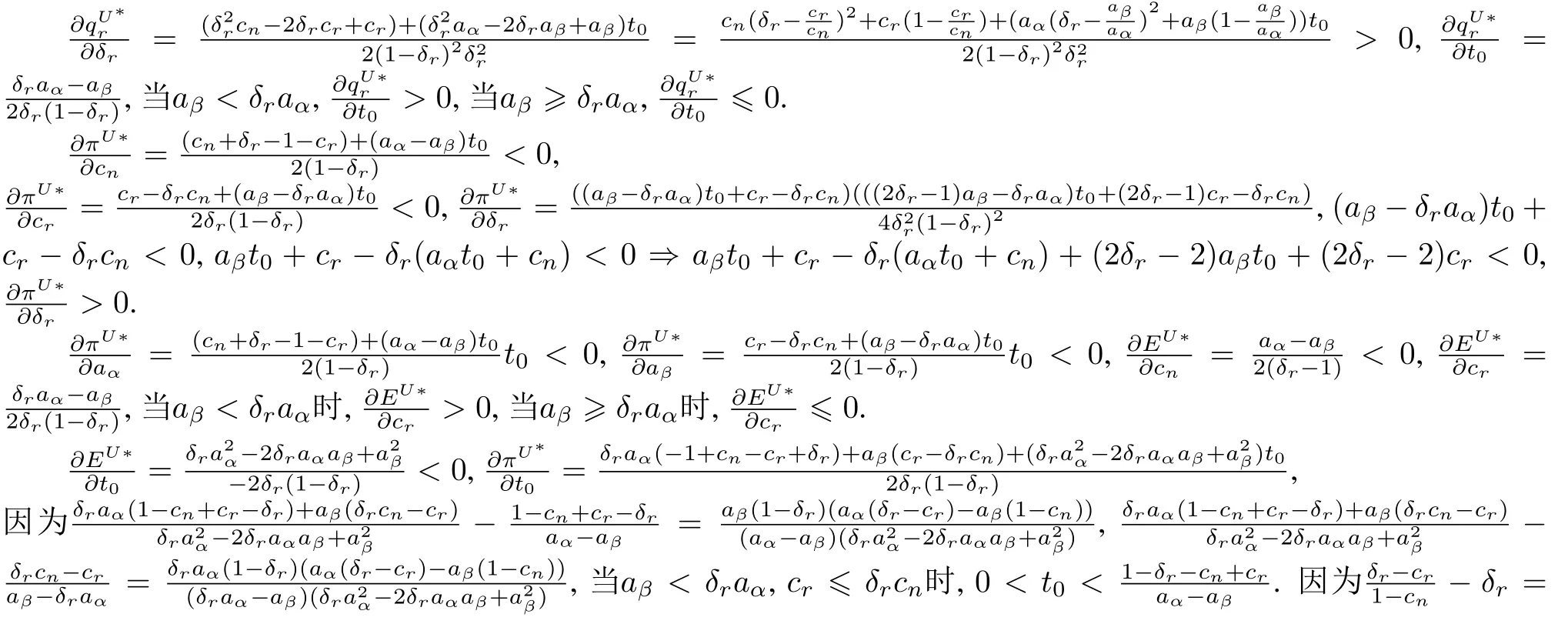

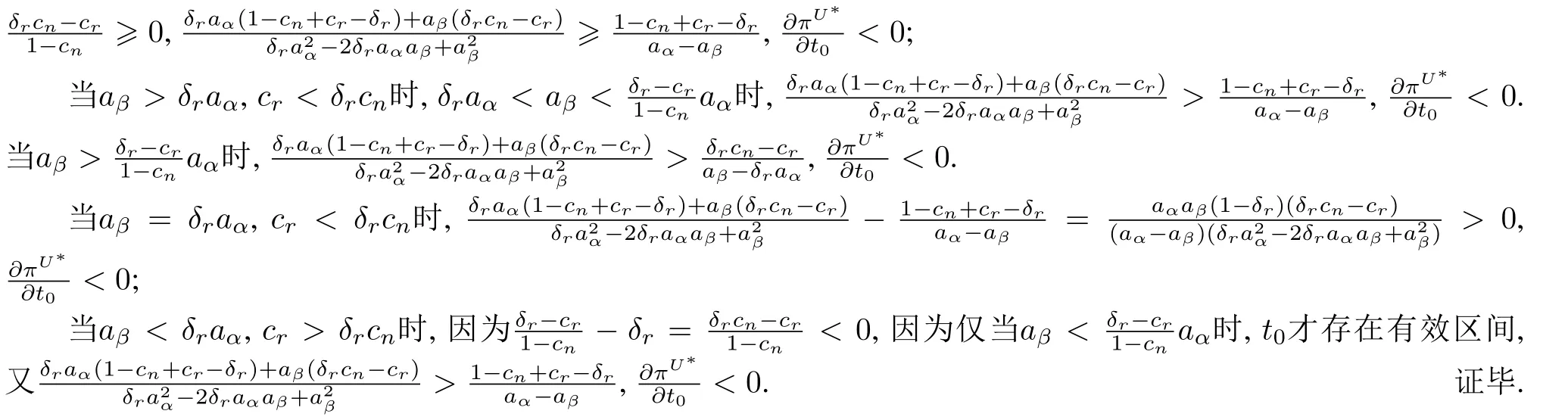

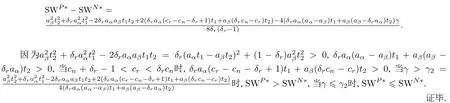

考虑市场中存在一家垄断制造商同时生产新产品和再制造品,再制造品供应不受限[17].假设整个市场的规模为1,消费者对新产品支付意愿为θ,并且均匀分布于区间[0,1].Ferguson等[26],Atasu等[17],Oraiopoulos等[18]均采用了该类方法对顾客的支付意愿进行假设.该类假设一方面可以体现出市场顾客的异质性,另一方面也有助于比较清晰的分析顾客的购买决策行为.由于再制造品的部分材料来源于旧品,具有成本优势,所以pr < pn.虽然再制造品与新产品具有相同的功能,但是消费者认为再制造品部分材料来源于旧品,对再制造品的支付意愿存在一定的折扣,假设消费者对于再制造品支付意愿的折扣系数为δr,其中0< δr <1[17].为了更方便地对消费者的购买行为进行分析,假设每个消费者只购买一件产品.消费者购买新产品获得效用Un=θ −pn,购买再制造品获得效用Ur=δrθ −pr.如果消费者购买新产品的净效用为正,并且大于购买再制造品的净效用(Un >max{Ur,0}),即θ >max{(pn −pr)/(1−δr),pn},消费者将购买新产品;如果消费者购买再制造品的净效用为正,并且大于购买新产品的净效用(Ur >max{Un,0}),即(pn −pr)/(1−δr)>θ >pr/δr时,消费者将购买再制造品.主要关注于制造商同时生产新产品和再制造品的情况,因此假设δrpn 根据以上定义,可得消费者购买新产品的数量为 消费者购买再制造品的数量为 其中cn和cr分别表示新产品和再制造品的单位生产成本,cr < cn;aα和aβ分别表示制造商生产单位新产品和再制造品所产生的碳排放量,aα >aβ,制造商的碳总排放量E=qnaα+qraβ. 表1 模型变量和参数Table 1 Model variables and parameters 本文分别研究在政府不征收碳税,政府征收产品统一碳税和产品差异化碳税三种情况下,垄断制造商生产新产品和再制造品的最优决策问题,分别以上标N,U,P区分表示三种不同情况. 当政府不征收碳税时,垄断制造商的利润最优化问题为 定理1在模型N中,当cn+δr −1 定理1表明:1)仅在再制造品单位生产成本存在优势时(cr <δrcn),垄断制造商才会选择再制造战略;仅在新产品单位生产成本相比于再制造品单位生产成本的差距不是特别大时(cn −cr <1−δr),制造商才会生产新产品.2)新产品和再制造品的价格只受本身生产成本的影响,但是由于新产品和再制造品间存在竞争的关系,两种产品的销量均会受到两种产品单位生产成本的综合影响. 本文将进一步关注在制造商最优化利润下社会福利的大小情况.在与碳税和再制造相关的研究中,不少文献[10,25,27,28]在计算社会福利时,结合关注内容,部分或全部地包含了制造商利润、消费者剩余、政府的碳税收入、碳排放对社会造成的外部不经济影响等四个方面.本文参考了Moraga等[10]的社会福利计算方式,采用了同时包含制造商利润、消费者剩余、政府碳税收入、碳排放对社会造成的外部不经济成本等四个方面的社会福利计算方法,以更全面的观察不同碳税形式下的社会福利表现.本文社会福利为 其中π、CS、GR分别代表制造商的利润、消费者剩余和政府碳税收入,在模型N中,GR=0;γ(γ >0)表示单位碳排放引起的环境污染社会损失,γE表示由制造商碳总排放量引起的环境污染社会损失. 消费者由支付意愿的两个阈值(θ1=(pn −pr)/(1−δr)和θ2=pr/δr)分为两类,第一类消费者的支付意愿θ > θ1,购买新产品;第二类消费者的支付意愿θ2< θ < θ1时,购买再制造品.总消费者剩余(CS)表示为这两类消费者所享受的剩余价值总和.因此 推论1在模型当aβ <δraα时,当aβδraα时, 推论1表明:1)消费者对再制造品的认可程度提高(δr上升),一方面有利于制造商总体销量的扩张(qn+qr= 1−pn/δr),另一方面加强了再制造品对新产品的竞食作用,新产品销量降低.制造商可以通过宣传等方式促进消费者对再制造品的认可以提高总利润;当cn上升时,新产品销量减量等于再制造品销量增量,因为aβ < aα,所以总碳排放量减少;当cr上升时,新产品销量增量等于再制造品销量减量的δr倍,如果再制造品有排放优势(aβ < δraα),新产品销量增加所产生的碳排放量大于再制造品销量下降所减少的碳排放量,所以碳总放量上升;如果再制造品没有排放优势(aβ > δraα),结果相反.3)由于社会总福利受利润(消费者剩余)和环境污染社会损失的综合影响,δr,cn和cr对社会总福利的影响更为复杂. 推论21)当aβδraα时,当aβ > δraα时,如果如果 从式(4)、式(5)可知,从表达式上看,当政府不实施碳税政策时,社会福利主要受制造商利润和环境污染社会损失两方面的影响,从推论1 可知,当aβδraα时,制造商利润与环境损失(γE)关于cr的单调性相反,因此社会福利随cr的递增而递减; 而当aβ > δraα时,制造商利润与环境损失关于cr的单调性相同,因此γ的大小会直接影响社会福利关于cr的单调性.在没有碳排放优势的情况下(aβ > δraα),随着cr的递增,再制造品销量下降所减少的碳排放量大于新产品销量增加产生的碳排放量,总生产过程对环境污染逐渐减少.对于没有碳排放优势的再制造业务,较高的再制造成本(cr)虽然不利于制造商获得利润但是总生产过程碳排放的减少使得环境污染变小特别地,当γ较大时减少排放污染的正效应高于失去利润的负效应,因此类似地,无论再制造是否有排放优势,当γ较大时因此,对于政府而言,在环境污染社会成本较高的情况下,采取增加企业生产成本(如征税等)的方式有可能避免社会总福利的下降. 在模型U中,政府向新产品和再制造品的碳排放征收相同的碳税,t0表示对单位碳排放征收的税费,制造商的利润最优化问题为 定理2在模型U中,当(aαt0+cn)−(aβt0+cr)<1−δr且aβt0+cr < δr(aαt0+cn)时,制造商同时生产新产品和再制造品,均衡解分别为 定理2表明:1)政府实施碳税是一种使外部环境成本内部化的方式,因此相比于无碳税情况,制造商做生产决策时会将碳税成本考虑到单位实际成本中.只有当再制造品的单位实际成本(单位产品生产成本和单位产品碳税成本之和)相比于新产品的单位实际成本有优势时(aβt0+cr < δr(aαt0+cn)),制造商才会采取再制造战略.2)相比于无碳税的情况,在统一碳税政策下,制造商将碳税成本考虑进定价决策中,分别抬高两种产品的均衡定价(pUn ∗−pNn∗=aαt0/2,pUr ∗−pNr∗=aβt0/2).因此原先购买新产品的一部分消费者转向购买了再制造品,新产品的销量下降; 原先购买再制造品的低支付意愿消费者退出市场.由于qn+qr=1−pn/δr,政府征收碳税后制造商的总销量下降了.当再制造品具有碳排放优势时(aβ <δraα),再制造品产品的抬价幅度小于再制造品的抬价的δr倍(pU∗r −pN∗r <δr(pU∗n −pN∗n)),因此尽管部分低支付意愿的消费者退出购买再制造品,但是更多的原先购买新产品的消费者转向购买再制造品,再制造品的销量上升.这表明,实施统一碳税将鼓励具有碳排放优势的企业利用再制造的特点,增加再制造品产量,以减缓碳税上升的消积影响. 本文将进一步对制造商的再制造条件(aβt0+cr <δr(aαt0+cn)⇔(aβ −δraα)t0<δrcn −cr)进行分析.根据再制造品的排放特点和单位生产成本特点,将再制造品分为四种类型:低排放和低成本;高排放和低成本;低排放和高成本;高排放和高成本.推论2将解释在模型U中具有不同类型再制造品的制造商选择再制造的条件. 推论3在模型U中,当制造商生产新产品((aαt0+cn)−(aβt0+cr)<1−δr)时,制造商选择再制造的碳税条件如表2所示. 表2 产品统一碳税政策下制造商的再制造条件Table 2 Remanufacturing conditions of manufacturer under uniform carbon tax 推论3表明:模型U与模型N再制造的条件的存在不同点:1)在模型N中,当再制造品单位生产成本存在优势时(cr < δrcn),制造商一定会选择再制造.在模型U中,当再制造品同时具有单位生产成本优势和排放优势时(aβ < δraα,cr < δrcn),制造商一定会选择再制造,因为这两种并存的优势使得无论碳税在何种水平,再制造品的单位实际成本相比于新产品都具有优势;当再制造品具有单位生产成本优势而没有排放优势时(aβ > δraα,cr < δrcn),只有碳税较小时(0< t0<(δrcn −cr)/(aβ −δraα)),制造商才会选择再制造,低碳税是驱动其选择再制造的主要原因.因为产品的单位变动成本受单位生产成本和单位碳税成本的共同影响,在没有排放优势的情况下(aβ > δraα),如果碳税过高,制造商不会再制造,因此政府可以通过设定合理的碳税鼓励制造商参与再制造;2)在模型N中,当再制造品单位生产成本没有优势(crδrcn)时,制造商不会选择再制造;在模型U中,当碳税较高时(t0>(δrcn −cr)/(aβ −δraα)),尽管再制造品没有单位生产成本优势而有排放优势(aβ < δraα,crδrcn),制造商还是会选择再制造.当aβ < δraα且cr > δrcn时,高碳税(t0>(δrcn −cr)/(aβ −δraα))反倒是驱动其选择再制造的主要原因.因为当政府征收高碳税时,再制造品的低排放优势可以使再制造品单位实际成本相比于新产品更具有优势.当再制造品没有单位生产成本优势和排放优势时(aβδraα,crδrcn),和模型N一样,无论碳税高低,再制造品单位实际成本相比于新产品单位实际成本没有优势(aβt0+cr <δr(aαt0+cn)),制造商不会选择再制造.总之,相比于无碳税的情况,统一碳税可以鼓励更多类型的制造商参与再制造.政府可以通过了解市场中制造商的再制造品特点,对统一碳税政策发挥的引导再制造效果有所预期;在碳税的实施过程中,结合制造商的特点,通过调整碳税以鼓励制造商参与再制造. 推论4在模型U中,当aβ < δraα时,当aβδraα时, 推论4表明:1)与模型N相似,当再制造品具有排放优势时,再制造单位生产成本越高,总排放量会越低,反之成立.2)在统一碳税的情况下,当再制造品具有排放优势而无成本优势时,碳税的提升会使再制造品的单位实际成本优势更为明显促使制造商更多的转向再制造品的生产; 而当再制造品没有排放优势时,随着碳税的提升再制造品的单位实际成本优势逐渐减弱3)不断上升的碳税将增加企业的经济负担,降低企业利润;越严格的碳税有助于降低碳总排放量,对改善环境具有一定的作用. 推论5在模型N和模型U中,当制造商同时生产新产品和再制造品时,πU∗< πN∗,EU∗< EN∗.当γ > γ1=时,SWU∗>SWN∗,当γγ1时,SWU∗SWN∗. 推论5表明:1)相比于无碳税的情况,政府征收统一碳税会改善环境,但是同时也会增加制造商的负担.2)存在一个阈值γ1,当单位环境社会污染损失较高时,实施统一碳税才会有助于提高社会福利.随着碳税的提高,γ1会逐渐提高. 在模型P中,政府对新产品和再制造品的单位碳排放征收差异化碳税,t1和t2分别表示对新产品和再制造品单位碳排放征收的碳税,其中t1>t2. 制造商的最优化问题如下 定理3在模型P中,当(aαt1+cn)−(aβt2+cr)<1−δr且aβt2+cr <δr(aαt1+cn)时,制造商同时生产新产品和再制造品,均衡解分别为 定理3表明:与模型U相似,只有当再制造品的单位实际成本具有优势时(aβt2+cr <δr(aαt1+cn)),制造商才会采取再制造战略;相比于无碳税的情况,政府实施产品差异化碳税政策后,新产品和再制造品价格,以及新产品的销量变动趋势均与模型U结论相似.再制造品的销量大小变化同样受到再制造品是否具有排放优势的影响.由于实施差异化的碳税,两种产品的单位实际成本不仅受单位生产成本、单位碳排放量特点的影响,两种碳税之间的大小关系也直接影响到了单位实际成本,所以差异化碳税使排放优势条件放松了(aβ <(t1/t2)δraβ). 推论6在模型P中,假设制造商生产新产品((aαt1+cn)−(aβt2+cr)<1−δr),制造商选择再制造的碳税条件如表3所示. 表3 产品差异化碳税政策下制造商的再制造条件Table 3 Remanufacturing conditions of manufacturer under discriminated carbon tax 推论6表明:1)与模型N和模型P相似,当再制造品具有单位生产成本优势时(cr < δrcn),如果两种碳税组合在合理范围内,制造商会选择再制造.2)当再制造不具有单位生产成本优势时(cr > δrcn),排放特点为δraαaβ <(t1/t2)δraα的再制造商并不会在模型U 中进行再制造,而在模型P中,只要碳税区间合理他会选择再制造.在模型U 中,政府无法通过调整统一碳税来鼓励无再制造成本优势(cr > δrcn)且排放特点为δraαaβ <(t1/t2)δraα的制造商参与再制造;而在模型P中,政府可以通过调整两种碳税的大小关系直接引导该类制造商参与再制造.产品差异化碳税政策能吸引更多类型的制造商参与再制造.3)在模型P中,再制造品低碳税是驱动制造商选择再制造的主要因素.当再制造品有单位生产成本优势(cr < δrcn)时,只要再制造品碳税较低,制造商就会选择再制造;当再制造品没有单位生产成本优势(crδrcn)且排放特点为aβ <(t1/t2)δraα时,如果政府将t1设得过低无论t2大小如何,再制造品的排放特点无法促使再制造品具有单位实际成本优势,制造商不会再制造;只有当t1较大且t2较小时,再制造品才有可能具有单位实际成本优势,制造商才会选择再制造. 因此政府可以通过了解制造商的成本和排放特点,对产品差异化政策发挥的引导再制造效果有所预期;在碳税的实施过程中,结合制造商的特点,在t1(t2)固定的情况下,通过调低t2(调高t1)以鼓励更多的制造商参与再制造.相比于统一碳税政策,政府在调整碳税时具有更大的灵活性. 推论7当aβ <δraα时,当aβδraα时, 推论7表明:1)t1和t2的上升将使制造商抬高新产品和再制造品的均衡价格,由于新产品和再制造品属于替代性产品,新产品和再制造品的均衡销量关于t1和t2出现相反的变化趋势.2)与模型U不同,当再制造品具有碳排放优势时(aβ < δraα),再制造品碳税的上升反倒会使总碳排放量上升.因为当t2上升时,新产品销量增量大于再制造品销量减量,新产品销量增加所产生的碳排放量大于再制造品销量下降所减少的碳排放量,所以碳总排放量上升了. 推论81)当 2)当aβ <δraα,如果 当aβ >δraα时,如果 4)当aβ <δraα时,如果如果 当aβ >δraα时,如果如果 在政府征收差异化碳税的情况下,社会福利受厂商利润(消费者剩余)、政府税收收入和环境污染社会损失的共同影响.单位成本(cn或cr)的上升必然会引起厂商利润(消费者剩余)的下降(负效应),但是会引起两种产品销量相反方向的变动,因此政府税收收入和环境污染损失的变化情况受更多参数的影响. 对于政府碳税收入(GR =aαt1qn+aβt2qr),当cn上升时,由于且ααt1>αβt2,碳税收入必然下降.当cr上升时,碳税收入进一步受到(δrααt1)/(αβt2)的比较关系影响;如果碳税收入随cr增加;如果碳税收入随cr下降.与制造商利润不同,在不同的再制造排放特点下,随着cr的上升,政府税收收入有可能出现相反方向的变动,对社会福利产生正效应或负效应. 对于环境污染社会损失,cn的上升都会引起排放量(E)的减少,当γ足够大使得环境污染社会损失(γE)下降的正效应足以抵消其他负效应时,社会福利随cn递增.反之,当γ较小,环境污染社会损失下降的正效应不足以抵消其他负效应时,社会福利仍然随cn递减.当αβ > δrαα时,cr的上升同样会引起排放量(E)的减少,因此社会福利随cr的变化规律类似于cn.但是,当αβ <δrαα时,cr的上升反倒会引起总排放量上升,环境污染社会损失加强(负效应),但是碳税收入增加(正效应),当γ足够大使得负效应超过了正效应,那么社会福利随cr递减;如果γ较小,仍然有可能出现社会福利随cr递增的情况. 由于t1(或t2)的上升类似于增加cn(或cr),因此社会福利关于t1(或t2)的单调性规律类似于关于cn(或cr)的规律.因此,政府应结合再制造排放特点和环境污染系数,合理的调整不同产品碳税以改变产品的单位实际生产成本,从而改善社会福利. 推论9在模型N 和模型P 中,当制造商同时生产新产品和再制造品时,πP ∗< πN∗,EP ∗ 推论9与推论5关于制造商利润和碳总排放量的基本结论相似.相比于推论5,单位环境污染社会损失阈值的大小受两个差异化碳税的共同影响,显得更为复杂. 推论5和推论9分别讨论了相比于无碳税政策,政府实施不同碳税政策后,社会福利、制造商利润和碳总排放量的变化情况,为政府是否实施碳税提供了一些建议.本文接下来进一步研究,碳税政策的调整将如何影响社会福利、制造商利润和碳总排放量等绩效表现.本文首先研究政府在统一碳税的基础上做单向碳税调整的情况,即政府将统一碳税政策(t0)调整为产品差异化碳税政策(t1> t2),分别为单向调高新产品碳税且保持再制造品碳税(t1>t2=t0);保持新产品碳税且单向调低再制造品碳税(t1=t0>t2). 推论10当t1>t2=t0时,πU∗>πP ∗,EU∗>EP ∗;当t1=t0>t2时,πU∗<πP ∗.当t1=t0>t2时,当aβ <δraα时,EU∗>EP ∗;当aβδraα时,EU∗EP ∗. 推论10表明:当调高新产品碳税且保持再制造品碳税时,制造商的利润会下降,总碳放量会下降;当保持新产品碳税且调低再制造品碳税时,制造商的利润会上升.如果再制造品具有排放优势,总碳排放量会下降;如果没有排放优势,总碳排放量会上升. 推论111)当t1> t2=t0时,当时,SWP ∗>SWU∗; 当γ < γ4=时,SWP ∗ 推论11给出了在一定的条件下,当政府分别采用两种不同的单向碳税调整方式下社会福利的变化情况.结果表明:当环境污染系数较高(γ > γ3)时,政府调高新产品碳税的方式提高社会福利;当环境污染系数较低(γ < γ4)时,调高新产品碳税反倒会使社会福利降低.特别地,当再制造品没有排放优势而有单位生产成本优势时,如果环境污染系数特别高(γ >max{γ5,γ3}),政府没有必要调低再制造品碳税,因为社会福利变低而且碳总排放量变高,此时可以考虑通过调高新产品碳税来提升社会福利,因为当环境污染成本较高时,调高新产品碳税提高社会福利更有效的办法;当再制造品有排放优势而没有单位生产成本优势时,当环境污染系数较低时(γ 本文通过数值试验进一步观察当再制造具有成本优势和排放优势时,政府单向调低再制造品碳税后的社会福利变化情况,以及比较两种单向调整方式对社会福利的影响情况. 以发动机再制造为例,一台新发动机(大众一汽发动机EA888)的成本为4.22万元人民币(按汇率1:7折算为$6 029),一台再制造发动机的成本为1.94 万元人民币($2 771)[29].生产一台发动机二氧化碳的排放量为5.207 t[30],据测算新制造一台发动机的能耗比再制造高出10倍1http://www.sohu.com/a/159563554_378134,即二氧化碳排放量约为0.520 7 t.全世界碳税的价格约为每吨$1到$127[31].单位碳排放的对社会造成的经济成本为$250/t[32]. 夏西强等[19]同样在研究制造商生产新发动机和再制造发动机的背景下做数值试验,采用标准化成本cn= 0.2,本文借鉴该标准化成本值对以上实际成本数据进行折算,金额折算比例为6 029/0.2=30 145.相关参数取值如下:cr=0.09,t0∈[0.000 033,0.004 2],γ= 0.008 3,aα= 5.2,aβ= 0.52,δr= 0.7[17].以上数据符合aβ < δraα,cr < δrcn,γ < γ4.世界银行指出随着环境问题的日益严重,碳税存在上升的趋势.因此数值试验图1(b)(c)(d)也关注了t0>0.004 2时的社会福利变化情况.令t2=nt0,0 根据数值实验结果可以发现,当统一碳税下的t0很低时(图1(a)),单向调低再制造品碳税可以提高社会福利,n越小,社会福利越高; 当t0较低时(图1(b)),单向调低再制造品碳税可以提高社会福利,存在一个临界值,当时,调低幅度越大,社会福利越大,当时,调低幅度越大,社会福利越小; 当t0较高时(图1(c)),当调低幅度较小时,社会福利变高,当调低幅度较大时,社会福利变小;当t0很高时(图1(d)),单向调低再制造品碳税会降低社会福利,并且调低幅度越大,社会福利也越低.总之,当t0较低时(图1(a)(b)),政府通过单向调低再制造品碳税的方式可以提高社会福利;当t0较高时(图1(c)),政府通过较小幅度的单向调低再制造品碳税可以提高社会福利.在这三种情况下,制造商利润上升,碳排放量下降,社会福利上升,此时可以实现帕累托改进.因此,相比于单向调高新产品碳税的方式,政府应该优先选择单向调低再制造品碳税的方式.当t0很高时(图1(d)),两种单向碳税调整方式都不能提高社会福利. 图1 统一碳税和单向调低再制造品碳税下的社会福利(γ <γ4)Fig.1 Social welfares under uniform carbon tax and unidirectionally reducing remanufactured products’carbon tax(γ <γ4) 社会环境污染系数γ体现了碳排放对社会造成的经济成本,本文继续探讨当aβ <δraα,cr <δrcn且γ较大时(γ >γ3),两种单向碳税调整方式对社会福利的影响.假设政府在两种单向碳税调整方式中的碳税调整幅度均为(1−n)t0,即在单向调低再制造品碳税的方式下,t1=t0,t2=nt0;在单向调高新产品碳税的方式下,t1= (2−n)t0,t2=t0.其中SWP ↓∗表示单向调低再制造品碳税下的社会福利;SWP ↑∗表示单向调高新产品碳税下的社会福利. 图2(a)表明,相比于统一碳税的情况,两种单向碳税调整方式都可以使社会福利变高,并且调高新产品碳税(1−n)t0个单位比调低再制造品碳税(1−n)t0个单位的社会福利更高,社会福利差值(SWP ∗↑−SWP ∗↓) 随着调整比例(1−n) 的上升而上升.无论调高新产品碳税或调低再制造品碳税,政府的目的均是鼓励企业进行低碳生产.图2(b)(c)(d) 表明,两种单向碳税调整方式均会使新产品与再制造品 的产 量 比例 降 低(qnP ∗↓/qrP∗↓< qnU ∗/qrU∗,qnP ∗↑/qrP∗↑< qnU ∗/qrU∗),并且随 着 调整 比 例(1−n)的 上 升,qnP ∗↓/qrP∗↓和qnP ∗↑/qrP∗↑均逐渐下降.调高新产品碳税虽然增加了企业成本负担,企业利润下降(πP ∗↑<πP ∗↓),但是再制造数量优势上升(qnP ∗↑/qrP ∗↑< qnP ∗↓/qrP∗↓),再制造低碳环保效应更明显(EP ∗↑< EP ∗↓),在γ较大情况下,社会福利的提升效果更为明显.因此,当再制造品具有排放优势和成本优势时,如果环境污染系数较大,政府在单向碳税调整方式中,可以重点考虑提高新产品的碳税. 图2 统一碳税和单向碳税调整下的绩效表现(γ >γ3)Fig.2 Performance under uniform carbon tax and unidirectional carbon tax adjustment(γ >γ3) 本文进一步考虑政府在统一碳税的基础上采取双向碳税调整的方式,即制造商同时调高新产品碳税和调低再制造品碳税.在统一碳税情况下,新产品和再制造品的碳税仍然均为t0;在差异化碳税政策下,新产品的碳税调高为t1=t0+k1(1−n)t0,再制造品碳税调低为t2=t0−k2(1−n)t0,两种产品碳税的差值t1−t2始终保持为(1−n)t0.其中k1+k2=1,且k10,k20.k1和k2表示为政府调整两种碳税幅度的权重比例.单向调整碳税方式是当k1=0或k1=1时的特例情况.本文进一步观察在不同的权重分配比例下双向调整碳税方式的社会福利表现.SWP ∗↑↓表示双向碳税调整下的社会福利表现. 图3表明,当可调整碳税区间幅度((1−n)t0)较大时,双向碳税调整政策对社会福利的促进作用比单向碳税调整政策更明显(SWP ∗↑↓(k1= 0.77)>SWP ∗↑(k1= 1).在合理的条件区间下,政府可以进一步考虑通过双向碳税调整方式提高社会福利. 图3 统一碳税政策和单双向碳税调整下的绩效表现(γ >γ3)Fig.3 Performance under uniform carbon tax and unidirectional&bidirectional carbon tax adjustment(γ >γ3) 在双向碳税调整方式中,k1/(1−k1)表示为政府调整两种碳税的幅度比例,k1<0.5表示新产品碳税调整幅度小于再制造品碳税调整幅度(k1/(1−k1)<1),k1= 0.5表示等幅度调整两种产品碳税(k1/(1−k1)=1),k1>0.5表示新产品碳税调整幅度大于再制造品碳税调整幅度(k1/(1−k1)>1). 图4表明,当再制造具有成本优势和碳排放优势时,碳税可调整幅度((1−n)t0)越宽松,政府碳税收入和碳排放量越小.在t1−t2= (1−n)t0且k1不变的情况下,随着(1−n)上升,t1上升,t2下降.由于在较紧张的碳税可调整幅度内,随着调整幅度(1−n)上升,新产品碳税上升对利润的影响起到负向的主导作用,在较宽松的碳税可调整幅度内,随着调整幅度(1−n)上升,再制造品碳税下降对利润的影响起到正向的主导作用.由于碳排量逐渐下降,总体而言,社会环境污染下降产生的正效应起到了主导或加强的作用,从而使得社会福利随着(1−n)递增.因此,越宽松的碳税调整范围,越有利于提高社会福利. 图4 双向碳税调整下的绩效表现(γ >γ3)Fig.4 Performance under bidirectional carbon tax adjustment(γ >γ3) 在t1−t2= (1−n)t0并且n保持不变的情况下,随着k1的上升,新产品和再制造品碳税(t1和t2)随之上升,企业利润下降,新产品碳排放下降对降低碳排放起到了正向的主导作用,碳总排放量下降.随着k1的上升,社会福利中不同组成部分的相反变动使得社会福利的变化表现得更为复杂.当n较小时,SWP ∗↑↓(k1= 0.35)>SWP ∗↑↓(k1= 0.5)>SWP ∗↑↓(k1= 0.55); 当n足够大时,SWP ∗↑↓(k1=0.35) 本文分别构建了在无碳税政策、统一碳税政策和产品差异化碳税政策三种情况下,垄断制造商同时生产新产品和再制造品的利润最大化模型,分析和比较了各模型下制造商的最优定价决策、再制造条件和绩效表现,为制造商采取再制造策略及政府是否实施碳税提供了建议.进一步地,本文通过理论比较和数值试验的方式分析了政府在实施统一碳税政策的基础上做差异化碳税调整的绩效变化情况.研究结果表明:社会福利变化情况受再制造品特点、单位环境污染损失大小、统一碳税基准水平和调整幅度的共同影响.统一碳税与差异化碳税在社会福利上不存在绝对占优的碳税形式. 本文只考虑了单周期内的垄断制造商生产新产品和再制造品的决策优化模型,在将来的研究中,可进一步考虑市场中存在竞争者时,实施不同碳税政策对制造商生产决策的影响. 附录 定理1、定理2、定理3证明 制造商在产品差异化碳税政策下的利润最优化问题为 其中qn和qr如式(1)、式(2)所示. 因为模型U是模型P的特例,令t1=t2=t0,模型U的最优解⇒aαt0+cn 推论1证明 推论2证明 推论3证明 对(aβ −δraα)t0<δrcn −cr做进一步讨论. 1)当aβ <δraα,crδrcn时,又因为所以再制造碳税条件为t0>0. 2)当aβ >δraα,cr <δrcn时,又因为所以再制造碳税条件为 3)当aβ=δraα,cr <δrcn时,(aβ −δraα)t0<δrcn −cr成立. 4)当aβ <δraα,cr >δrcn时,又因为所以再制造碳税条件为 5)当aβδraα,crδrcn时,又因为与t0>0矛盾,所以不再制造.证毕. 推论4证明 根据推论2,在t0<(1−δr −cn+cr)/(aα −aβ)的情况下对t0的有效区间进一步进行判断.仅当cr >cn+δr −1时,区间有效; 当aβ < δraα,cn+δr −1< cr < δrcn时,t0的有效区间为当aβ < δraα,cr > δrcn时,成立的条件为所以当时,t0的有效区间为当时,t0无有效区间;当aβ >δraα,cn+δr −1 推论5证明 由于在模型U中,制造商仅在cr <δrcn时进行再制造,所以在cn+δr −1 当cn+δr −1 推论7证明 推论8证明 推论9证明 由于在模型P中,制造商仅在cr <δrcn时进行再制造,所以在cn+δr −1 推论11证明

2.2 无碳税下的生产决策模型(模型N)

2.3 统一碳税政策下的生产决策模型(模型U)

2.4 产品差异化碳税政策下的生产决策模型(模型P)

3 两种碳税政策的绩效比较

4 结束语

猜你喜欢

小哥白尼(军事科学)(2021年7期)2021-11-20河北环境工程学院学报(2021年1期)2021-03-19英语文摘(2019年5期)2019-07-13卫星与网络(2016年12期)2016-02-05IT时代周刊(2015年9期)2015-11-11学习月刊(2015年4期)2015-07-09中国航海(2014年1期)2014-05-09中共宁波市委党校学报(2014年1期)2014-03-01杭州师范大学学报(社会科学版)(2013年6期)2013-03-11中国治理评论(2012年2期)2012-03-25

猜你喜欢

小哥白尼(军事科学)(2021年7期)2021-11-20河北环境工程学院学报(2021年1期)2021-03-19英语文摘(2019年5期)2019-07-13卫星与网络(2016年12期)2016-02-05IT时代周刊(2015年9期)2015-11-11学习月刊(2015年4期)2015-07-09中国航海(2014年1期)2014-05-09中共宁波市委党校学报(2014年1期)2014-03-01杭州师范大学学报(社会科学版)(2013年6期)2013-03-11中国治理评论(2012年2期)2012-03-25