内部控制缺陷、公司绩效与审计意见的实证研究

——基于A股上市公司

2021-05-11 06:22王碧雪王晓军

商洛学院学报 2021年2期

王碧雪,王晓军

(延安大学经济与管理学院,陕西延安 716000)

安然事件和中航油事件的爆发使内部控制缺陷的评估与披露问题进入了人们的视野,并成为公众关注的焦点。从2008年开始,财政部陆续发布了《企业内部控制基本规范》和《企业内部控制配套指引》等强制要求上市公司披露内部控制自评报告和内部控制审计报告的文件,表明了政府希望通过内部控制规范企业的市场行为,维护市场经济秩序的决心。上市公司的内控缺陷披露制度经历了从自愿披露到强制披露,标志着我国的内部控制体系正在向更加成熟更加完善的阶段迈进。目前国内文献研究主要集中在内控缺陷与审计意见,如裘双玉[1]的实证研究发现,上市公司财务报表被出具非标审计意见的主要原因之一是公司内控缺陷的严重程度与数量。赵欢[2]发现在内部控制存在较大缺陷时,公司财务报告被出具非标审计意见的概率较大。李烨[3]研究发现,存在一般或没有内部控制缺陷的公司比内控缺陷严重的公司收到标准审计意见的概率更大。内部控制与公司绩效方面也有部分学者进行了详细研究,如何玉[4]认为内控缺陷的严重程度直接决定了公司绩效的好坏。张岩[5]、杨秀岭等[6]也证明了内部控制质量对上市公司的绩效影响较大。现有文献几乎没有分析公司绩效对内部控制与审计意见关系的影响,并且在公司绩效的衡量方面往往过于单一,本文将公司绩效的衡量多元化,就公司绩效影响内控缺陷与审计意见以及它们之间的关系进行深入研究。

1 理论分析与研究假设

根据风险评估理论和委托代理理论,有效地内部控制可以降低内部控制缺陷。通过制定合理的公司规章制度和恰当的授权审批程序,建立健全完善的公司治理机制,降低信息不对称水平,从而减少委托代理成本,减少各项非必要支出,可以大大降低重大错报风险发生的可能性,使注册会计师更倾向于评估被审计单位的审计风险属于低审计风险,从而易取得有效的审计证据,降低了上市公司被出具非标意见的可能性。存在内控缺陷多的公司,由于公司治理机制的不完善不健全,出现信息不对称程度大,导致委托代理风险较大,成本偏高,从而可能在财务报表发生错报时对其进行修饰掩盖,财务报表发生错报的风险较高。内部控制存在较大缺陷或缺陷较为严重时,审计师要通过收集更多的审计证据提高审计质量,从而直接增加上市公司审计成本和注册会计师的审计风险。据此,提出假设1。

假设1:内部控制缺陷与审计意见正向相关;即内部控制缺陷程度越高,上市公司被出具非标审计意见的可能性越大。

存在内部控制缺陷的公司,往往存在较多的管理漏洞,不是经营目标制定不科学,就是具体执行不到位,导致企业在经营过程中成本高,效率低,经营绩效差。根据委托代理理论,内部控制缺陷越大,内部控制质量越低,股东与管理层之间信息不对称程度越大,委托代理成本较大,从而导致公司非必要支出较大,资源利用率较差,经营绩效差。据此,提出假设2。

假设2:内部控制缺陷与公司绩效呈负向相关关系;即内部控制缺陷越高,上市公司的经营绩效越差。

当内部控制缺陷为一般缺陷甚至没有缺陷时,该公司的内部控制机制通常较为完善,可能存在一个相对健全的公司治理机制,为实现公司绩效营造了一个相对有利的内部环境,对公司绩效有一个正向影响,公司绩效上升,从侧面完善了财务报表的各项财务数据,给注册会计师营造了一个相对有利的审计环境,从而不易出具非标审计意见。当内部控制缺陷较为严重时,公司的内控缺陷较大且修正不及时,减少了利益相关者对该公司盈利能力和持续经营能力的信心,降低了经营绩效水平,导致财务报表数据不完善甚至漏洞百出,注册会计师对其评估的审计风险较大,从而间接影响财务报表审计意见类型。总体上,上市公司的内部控制缺陷越少,治理机制越健全,绩效水平越好,财务指标就越完善,进而被审计师出具非标审计意见的概率越低。据此,提出假设3。

假设3:公司绩效在内部控制缺陷与审计意见之间存在显著的中介效应。

2 样本分析与模型建立

2.1 样本选择与数据来源

本文选取2015—2019年被出具审计报告的A股上市公司为样本,借鉴现有资料,对样本进行了如下处理:剔除了金融类A股上市公司的样本数据;剔除数据遗失与存在异常的公司样本数据;并剔除了ST和*ST上市公司样本数据。同时,为避免存在极端值对回归结论可靠性的影响,对所有变量进行筛选并缩尾处理。内部控制缺陷、公司绩效与审计意见以及其他控制变量的财务指标均来自于国泰安数据库(CSMAR),最后确定的样本为3 919个。

2.2 变量测度

2.2.1 变量定义

内部控制缺陷,公司绩效与审计意见及其控制变量的变量定义,见表1。

表1 变量定义

2.2.2 中介变量

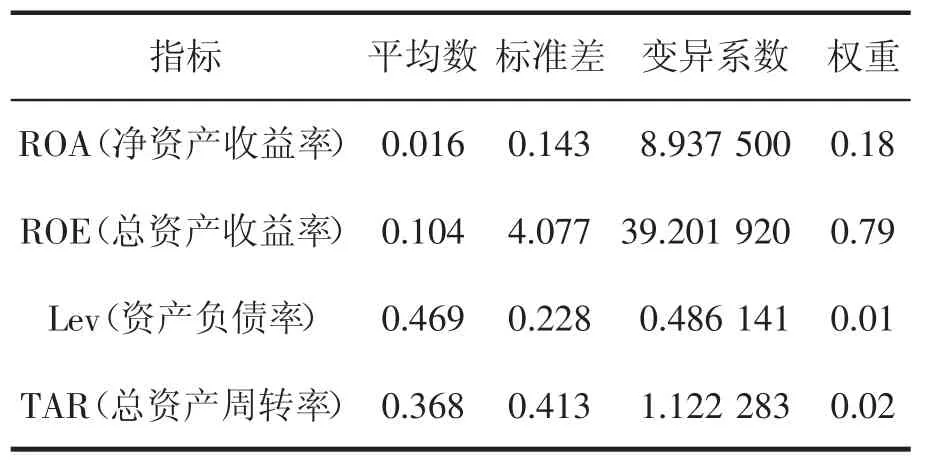

公司绩效(P):参考徐莉萍等[7]的主成分分析法计算公司绩效的综合指数。本文在衡量公司绩效时主要围绕净资产收益率(ROE)、总资产收益率(ROA)、总资产周转率(TAR)和资产负债率(Lev)这些财务指标以定量和定性相结合的方法反映了公司的盈利能力、经营管理能力以及偿债能力,基本上能够代表上市公司的绩效水平。

公司绩效的衡量指标权重分布,见表2。

表2 公司绩效的评价指标权重

如表2所示,本文将衡量公司绩效的评价体系划分为这四个指标,采用变异系数法分别计算出各指标的权重,最终得到关于公司绩效的指标权重公式为:

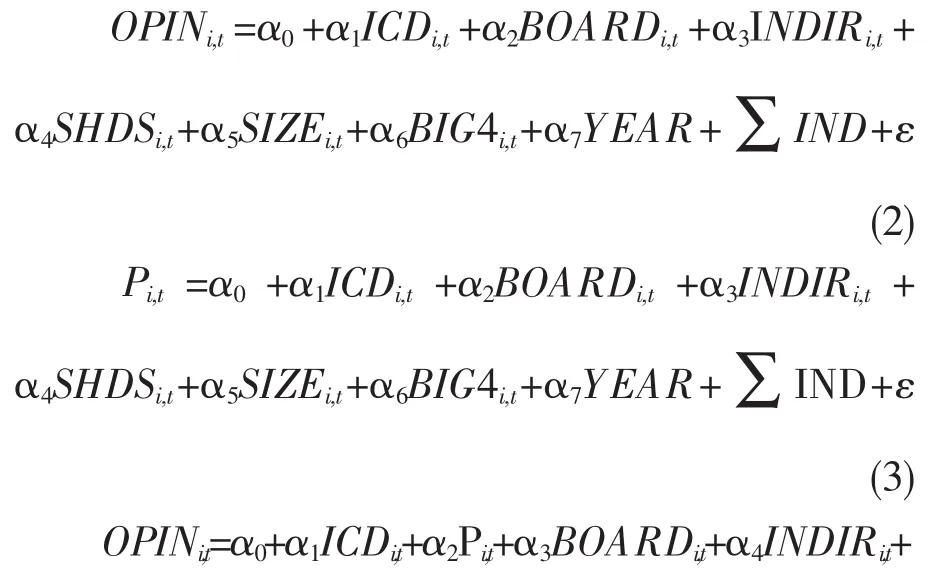

2.3 模型建立

本文借鉴温忠麟等[8]的检验法构建模型,用以验证内部控制缺陷对审计意见的作用机制。

3 实证结果与分析

3.1 内部控制缺陷、公司绩效与审计意见变量的描述性统计

如表3所示,审计意见(OPIN)的均值为0.064,表明当前公司被出具非标审计意见的比例占全部样本的6.4%,同时说明当前被出具标准审计意见的上市公司占比较大,只有少部分上市公司获得非标审计意见。表3中内部控制缺陷(ICD)的均值为0.082,说明当前公司具有重要或重大缺陷的公司占比8.2%,样本中存在重要或重大内部控制缺陷的公司较少。公司绩效(P)的均值为-0.116,中位数为0.059,表明各公司绩效之间存在差距较大。

表3 内部控制缺陷、公司绩效与审计意见的描述性统计

3.2 内部控制缺陷、公司绩效与审计意见的相关性分析

如表4所示,通过对内控缺陷、公司绩效与审计意见等各变量的相关性分析,可以得出内部控制缺陷与审计意见呈显著正相关关系,且各变量之间相关系数均小于0.5,表明内控缺陷、公司绩效与审计意见及控制变量之间均没有出现较为严重的多重共线性,同时表明该模型各个变量的选取都较为合理。

表4 内部控制缺陷、公司绩效与审计意见的相关性分析

3.3 内部控制缺陷对审计意见的多元回归分析

内部控制缺陷对审计意见的多元回归分析及中介效应检验见表5。表5分别列示了假设1、假设2、假设3的实证回归分析结果。由表5可见,从内部控制缺陷与审计意见的结果可以看出,内部控制缺陷(ICD)的系数为0.374,在1%的水平上显著为正,表明内部控制缺陷与审计意见类型显著正相关,即通过回归结果支持假设1。由内部控制缺陷与公司绩效进行回归分析的实证结果可以看出,内部控制缺陷的系数为-1.499,表明内部控制缺陷与公司绩效在1%的水平上显著负相关,即实证结果支持假设2。最后,内部控制缺陷、公司绩效与审计意见共同回归检验,内部控制缺陷与公司绩效的系数分别为0.364和-0.007,在1%的水平上均显著相关,表明公司绩效在内部控制缺陷与审计意见中存在显著的中介效应,支持假设3。

表5 内部控制缺陷对审计意见的多元回归分析及中介效应检验

3.4 内部控制缺陷、公司绩效与审计意见的稳健性分析

为了使多元回归分析的结果具普遍适用性,特进行以下稳健性检验:1)对公司绩效采用单变量衡量进行回归。在多元回归分析中,将公司绩效主要用总资产收益率、净资产收益率、资产负债率和总资产周转率四个变量的加权平均数来衡量,分别从公司的获利能力、经营管理能力以及偿债能力综合的反映公司绩效,得出内部控制缺陷通过公司绩效进而影响审计意见的作用路径。但通过变异系数法衡量权重的方法对公司绩效的衡量并不是完全准确的。因此,借鉴王晓军[9]仅用净资产收益率或总资产收益率来作为公司绩效的衡量指标,结果与原假设一致。2)替换内部控制缺陷(ICD)的衡量指标,用内部控制指数(IC)代替,则得出内部控制质量(IC)与审计意见负向相关,与原结论仍然相符。3)依然利用上述数据以保证可比性,将审计意见类型划分为标准无保留取0,带强调事项段无保留取1,保留意见取2,无法表示或者否定意见取3,然后进行回归分析后得出与原结论相符。4)将内部控制缺陷的衡量标准重新划分,存在一般缺陷取1,重要缺陷取2,重大缺陷取3,然后将重新定义的内部控制缺陷数据代入模型,结果显示多元回归分析成立。5)由于公司绩效的衡量中,不同的行业,绩效的评定指标变量会有不同,以单就制造业行业的公司绩效进行回归分析。从而得出结论均与上述结论一致。

4 结论

本文主要从公司绩效综合衡量的角度着手,分析公司绩效在内部控制缺陷与审计意见之间的作用路径。通过对我国2015—2019年A股上市公司的内部控制缺陷、公司绩效和审计意见的实证分析研究,发现内部控制缺陷能够通过公司绩效影响审计意见,不同程度内控缺陷的公司审计意见显著不同,内控缺陷的严重程度为注册会计师出具审计意见提供了重要参考,内部控制缺陷严重的上市公司被出具非标审计意见概率越大。

本文实证研究结论可以帮助公司管理层认识到内部控制建设不足的重要性,不仅可以提高公司绩效,还可以改善公司报表的审计意见。对于政府监管层来说加强内部控制的监管,可以提升上市公司的经营绩效和会计信息质量,可以更好地促进资本市场的发展。

猜你喜欢

机械工业标准化与质量(2022年5期)2022-08-12

机械工业标准化与质量(2022年6期)2022-08-12

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

学苑创造·A版(2019年9期)2019-11-07

意林·全彩Color(2019年7期)2019-08-13

制造技术与机床(2019年7期)2019-07-22

学苑创造·A版(2019年2期)2019-02-19

大陆桥视野·下(2017年8期)2017-09-19

新高考·高二数学(2014年7期)2014-09-18