住房负债抑制家庭消费升级了吗?

——基于CHFS数据的实证研究

2021-05-18 07:12张舒静

武汉科技大学学报(社会科学版) 2021年4期

肖 威 张舒静

(1.华侨大学 经济与金融学院,福建 泉州 362021;2.暨南大学 经济学院,广东 广州 510632)

一、引言

消费、投资和出口被喻为拉动GDP增长的“三驾马车”,回顾近十年来这“三大需求”对GDP增长的贡献率数据,发现我国最终消费支出的贡献率最低为47.4%,最高为69.0%,数据在50%上下起伏①。国家统计局发布的数据显示:2019年最终消费支出对我国GDP增长的贡献率为57.8%②,说明消费主导我国经济增长的趋势日渐明显,对我国经济增长有着不可替代的重要作用。2019年,我国家庭拥有的耐用消费品数量继续增长,居民人均服务型消费支出明显增长且占全国居民人均消费支出的45.9%,居民在教育文化娱乐、旅游健身、医疗保健等方面的消费需求颇为旺盛③。由此可见,我国消费结构持续优化升级已成为居民消费发展的新趋势,老百姓的生活正朝着更高质量、更高水平迈进。

但与此同时,长期以来我国消费占比偏低,消费结构仍有较大的升级空间。党的十九大报告明确提出,要完善促进消费的体制机制,增强消费对经济发展的基础性作用。当前,中国正面临“百年未有之大变局”,2020年7月30日召开的中共中央政治局会议指出,必须从持久战的角度加以认识,加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。这就要求社会各界积极引导家庭消费结构进一步优化升级,其中理论界和实务界普遍关注的是家庭负债尤其是住房贷款对家庭消费的限制。在过去十多年里,中国房价不断上涨,家庭购房压力不断上升,个人住房贷款已经成为家庭负债中的重要组成部分。据中国人民银行发布的《2019年金融机构贷款投向统计报告》显示,截至2019年末,我国个人住房贷款余额为30.07万亿元,同比增长16.7%,占住户消费性贷款的68.37%。那么,住房负债对家庭消费到底产生了怎样的影响?对这一问题的回答,有着重要的理论和现实意义:一是可以进一步发展和完善家庭金融理论,二是对推动我国消费结构持续优化升级、稳定经济增长和提高居民生活水平具有一定的参考价值。

二、文献梳理、理论分析与研究假设

(一)文献梳理

1.国外文献梳理

关于家庭负债影响消费的研究,国外起步较早,且多以金融危机时期的数据展开。一方面,Kazuo Ogawa等发现日本泡沫经济爆发后,因购买住房等资产而产生的资产负债率对家庭总消费、半耐用品和非耐用品消费产生了显著的负向影响④。Karen Dynan等关于美国家庭的研究表明,在控制了财富效应等因素后,高负债率房主在2007~2009年的消费下降幅度更大⑤。Kan Ji等对荷兰2006~2015年经济危机期间的数据进行研究,也得出了相似结论⑥。Petra Gerlach-Kristen等对2009年和2010年的爱尔兰家庭数据展开研究,将得出的相同结论归因于信贷约束机制,并且更进一步发现,较低负债率家庭出于预防性目的也有打乱消费平滑的相似行为⑦。另一方面,Asger Lau Andersen等发现,2007~2009年前已经呈现高杠杆率的丹麦家庭与危机期间疲软支出的相关性是由支出正常化模式驱动的,而非危机期间高债务水平抑制所致⑧。Fiona Price等利用截至2017年的澳大利亚官方面板数据发现,家庭负债负向影响家庭支出的效应在房屋自用者中普遍存在,且债务高悬的负面影响既存在于全球金融危机等非常时期,也存在于较为正常的时期⑨。

除了着眼于金融危机期间的研究外,Kathleen W. Johnson等基于1992~2005年美国家庭微观数据发现,高债务偿还率家庭与其他家庭在收入波动时平稳消费的能力并无差异⑩。Scott R. Baker通过研究2008~2013年的美国家庭数据发现,相对于低负债率家庭,高负债率家庭的消费对收入冲击更敏感。Christine L. Dobridge等从美国家庭因极端天气事件而陷入短暂不利财务冲击的角度出发,发现高成本短期小额贷款有利于家庭平滑消费,从而改善物质福利。Anjani Kumar等分析2012~2013年印度农户的家庭消费数据发现,正规信贷增加了印度农业家庭的人均月家庭支出。Somsay Ouanphilalay评估了老挝信贷对家庭消费的影响,结果表明,借贷家庭总体消费水平往往更高,并且正规信贷正向促进了食品消费,半正规和非正规借款则负向影响食品消费,所有信贷来源均正向影响非食品消费。

2.国内文献梳理

近年来,我国在微观层面上分析家庭负债如何影响家庭消费的文献日渐丰富,而直接就住房负债如何影响家庭消费支出开展研究的文献数量仍然较少。一种观点认为,住房负债正向促进了家庭总消费支出或人均消费支出,多名研究者的研究均证实了这一点;另一种观点则认为,住房负债抑制了家庭总消费支出。此外,还有研究者以北京市为例,得出了房屋负债对家庭消费影响不显著的研究结论。也有许多研究者将家庭总消费进一步分类,按具体的消费支出类型来研究住房负债对家庭消费的影响,其中较为常见的分类法是将总消费分为耐用品消费和非耐用品消费两种类型,王正坤、陈屹立、刘杰奇的研究均阐释了这种消费概念,逯晓翠、徐新扩和尹志超则从衣食住行等更具体的消费类别来开展研究。

与本文直接相关的消费支出是代表家庭消费升级的发展与享乐型消费,国内直接涉及住房负债对家庭消费升级影响的研究尚属空白,仅有少量文献从侧面给出了相关的结论,其中潘敏、刘知琪、张自然和祝伟等关于家庭负债的研究均涉及了生存型消费和发展与享乐型消费。此外,还有研究者从精神消费和物质消费的概念出发,得出了住房负债对风险偏好型家庭的物质、精神消费均有显著正向影响,但均显著抑制了风险厌恶型家庭的物质、精神消费。谢佳慧、张良借用颜色和朱国钟提出的“房奴效应”一词,发现住房贷款、住房借款对家庭旅游消费有显著影响,而且住房贷款显著正向影响了旅游消费。

为了弥补住房负债是否抑制我国家庭消费升级这一课题的研究空白,笔者以2015年和2017年的中国家庭金融调查(China Household Finance Survey,CHFS)数据中的家庭微观数据为基础,进行了后续的实证分析。

(二)理论分析与研究假设

由于要支付首付款,家庭在购房时就会面临除住房负债支持外的资金流出,从而可能存在流动性约束困境。为了购房,家庭不能无节制地在消费升级类支出上花费过多,因此理论上该类支出将缩减。除了最初的购房阶段以外,往后每一期银行贷款的还款压力及亲朋好友的催债压力,也会促使家庭通过厉行节俭来应对还款问题,以避免因还款信用问题造成流动性约束。而家庭的发展与享受型消费支出不同于寻常的基本生活资料消费,家庭在缩减消费上也会优先考虑减少这方面的开支。因购房初期和还贷时期家庭都面临流动性约束,因此家庭消费升级将被住房负债抑制。张自然和祝伟在其文献研究的异质性分析中表明,在无房家庭、一套房家庭和多套房家庭中,家庭负债对一套房家庭的发展与享乐型消费的抑制作用最大,且来自金融机构的住房贷款对发展与享乐型消费有一定抑制作用,从而在一定程度上支持了“住房负债会抑制家庭消费升级”这一观点。

基于以上理论分析,笔者提出如下研究假设:

住房负债负向抑制了我国家庭消费升级。

三、数据说明与研究设计

(一)数据来源与处理

本次实证研究所采用的数据来源于CHFS。自2011年起,已有2011年、2013年、2015年及2017年四期公开的CHFS数据,其丰富性、权威性及典型性为本文提供了良好的数据支撑。为了研究近年来住房负债对家庭消费的影响,且出于对内生性问题的考虑,本文选取滞后一期的2015年中国家庭住房负债信息,匹配原受访户在2017年的消费支出等其他信息,构成数据集,进行初步的数据筛选。在进一步的数据处理中,本文先剔除了数据缺失及异常的一部分家庭,再借鉴其他研究者的做法,将收入值最低的5%的家庭去除,并且将家庭户主年龄限定在20~70周岁,以排除极端值对研究结果准确性的影响,最终得到有效家庭样本15375个,其中农村地区分样本5816个、城市地区分样本9559个。

(二)变量说明

1.被解释变量

本文的被解释变量是代表家庭消费升级方面的消费性支出,与之密切相关的是家庭发展与享受型消费支出。在CHFS数据中,家庭消费性支出包含食品、日常用品、家政服务、本地交通、通信上网、文化娱乐、购买衣物、住房装修维修、教育培训、购买交通工具及零件、旅游代购、医疗、保健锻炼等各种项目。在借鉴其他文献对家庭发展与享受型消费支出的定义并充分考虑当下我国居民生存型消费不可或缺的消费品后,本文将日常用品支出中的美容、本地交通、通信上网、文化娱乐、教育培训、购买交通工具及零件、旅游代购和保健锻炼等项目按照年支出的方式计算,生成“家庭发展与享受型消费支出”这一被解释变量,亦即家庭消费升级方面的支出。对于其它文献将日常用品、家政服务、医疗等方面的支出纳入发展与享受型消费的做法,笔者认为,随着我国居民生活水平的不断提高,日常用品及家政服务已经日渐成为家庭基本生活不可缺少的一类支出,因而将其排除在发展与享受型消费之外,而仅将日常用品分支下的美容纳入发展与享受型消费,同时医疗支出事关一个人的生命健康,本质上也是个体基本生活必需的消费性支出,故也将其排除在考虑范围之外。

2.核心解释变量

本文旨在实证分析住房负债是否抑制家庭消费升级,因此将重点关注家庭尚未还清的“住房负债”这一核心解释变量。CHFS详细收集、统计了中国家庭在住房方面的负债,并且将其分为银行贷款和民间借款两类。为比较不同住房负债来源对家庭消费升级的影响,本文在后续分析部分进一步将住房负债细分为银行贷款和民间借款两个解释变量,并对样本进行回归。

3.控制变量

本文所使用的控制变量分为家庭特征和户主的人口统计学特征两个方面。家庭特征包括家庭总收入、家庭总资产、家庭拥有住房套数、家庭总人口数及住房所处地区等变量。住房所处地区按农村和城市分类,分别记为1和0。为避免遗漏重要变量,且为了控制经营性负债对家庭消费升级的影响,因此家庭特征方面还引入了CHFS中有关农业、工商业经营负债总和的变量。户主的人口统计学特征包括年龄、受教育程度、婚姻状况、身体状况、性别、工作状况及工作类型。依照CHFS的原数据,本文将户主文化程度按其类型换算为具体年限来表示受教育程度这一变量;将未婚、同居、分居、离婚、丧偶等婚姻状况统一为“未婚”一类,并赋值为0,将已婚、再婚等婚姻状况统一为“已婚”一类,赋值为1,以此对七种婚姻状况进行简化处理;将户主的身体状况按其良好程度逐一赋予递增的数值,即非常不好为1、不好为2、一般为3、好为4、非常好为5;将户主性别按男女分别赋值为1和0;将户主的工作状况用虚拟变量表示,有工作记为1,无工作或暂无工作记为0;将户主的工作类型按其工作单位是否属于机关团体/事业单位、国有及国有控股企业、集体企业、外商或港澳台投资企业等生成四个虚拟变量,若从属于其中一种,则将工作单位变量赋值为1,否则就赋值为0。

(三)模型设定

为研究住房负债对家庭消费升级的影响,本文将实证模型设计如下:

spendingi=αi+βihousedebti+

β2operatingdebti+∑β3Xi+μi

上式中,spendingi代表第i个家庭的发展与享受型消费支出;housedebti代表该家庭滞后一期的住房负债额;operatingdebti代表家庭滞后一期的生产经营性负债;Xi代表第i个家庭的其他控制变量,即家庭的其他特征及户主的人口统计学特征。为避免遗漏“价格水平变动”这一因素对实证结果的影响,模型中的家庭发展与享受型消费支出、家庭总收入、家庭总资产的绝对值均以负债值归属的2015年为基期,进行了实际值调整。

在实证分析部分,首先,以上述模型为基础,对15375个家庭样本进行总样本回归,以研究住房负债对家庭消费升级的总体影响;其次,进行异质性分析,按家庭所在地区将样本分为农村和城市两类,以探究住房负债对农村家庭和城市家庭的消费升级是否存在异质性影响;再次,按住房负债来源将其分为银行贷款和民间借款,分析不同来源的住房负债对总样本家庭消费升级的影响是否存在差异;最后,通过改变样本规模的方式,对回归结果进行稳健性检验。

四、实证结果与分析

(一)变量的描述性统计

1.住房负债的描述性统计

表1报告了全样本及农村、城市两个分样本的住房负债参与情况。在全样本中,无住房负债家庭为12949个,有住房负债家庭为2426个,有住房负债家庭占比为15.78%。而对于按地区划分的分样本而言,农村地区家庭住房负债参与率为14.13%,城市地区家庭住房负债参与率为16.78%,城市家庭的住房负债参与率略高于农村家庭。

表2数据表明,在2426个有住房负债的家庭中,平均住房负债额达到了162621元,其中银行贷款平均值为124380元,占总住房负债额的76.48%。若仅从城市分样本来看,银行贷款占比更高,达总住房负债额的81.68%。由此可见,全国住房负债参与家庭尤其是城市家庭的大部分住房负债款项是从银行等正规金融机构获取的。而从农村分样本来看,无论是总住房负债水平还是其中的分项银行贷款,都低于全国平均水平和城市平均水平,这与农村住房负债参与率较低的情况相符。值得注意的是,农村地区的民间借款在总住房负债中占50.80%,与全国和城市地区主要依靠银行贷款的情况大不相同,民间借款对农村筹集住房款项的重要程度不言而喻。总体而言,城市地区和农村地区在住房负债参与率及住房负债平均值上的差异较为明显,究其原因,可能与城市地区的金融服务更为完善、借贷更为便利以及城乡家庭的住房需求、消费观念、借贷习惯不同等因素有关。

表1 家庭住房负债参与情况

表2 住房负债参与家庭的住房负债描述

2.其他变量的描述性统计

表3详细展示了有住房负债家庭和无住房负债家庭两个分样本中对被解释变量和控制变量的描述性统计结果。从表中可以看出,有住房负债家庭的发展与享受型消费支出低于无住房负债家庭的该类支出,说明住房负债对家庭的发展与享受型消费的确存在可能的抑制性影响,但其准确性还有待进一步实证分析确认。从家庭特征来看,有住房负债家庭的家庭总收入、家庭总资产、拥有住房套数、家庭成员数量和生产经营性负债额均高于无住房负债家庭,而有住房负债家庭居住于农村地区的比例略低于无住房负债家庭居住于农村地区的比例。从户主的人口统计学特征来看,在有住房负债家庭和无住房负债家庭户主群体中,前者的平均年龄、就业比例较低,但其受教育程度、已婚比例、身体健康程度、男性比例等均高于后者。从户主的工作类型来看,两个分样本中的户主在机关团体/事业单位、国有及国有控股企业就业的比例均明显高于在其他单位就业的比例,进一步分类来看,有住房负债家庭在上述两类主要工作单位就业的比例略高于无住房负债家庭。

表3 其他变量的描述性统计

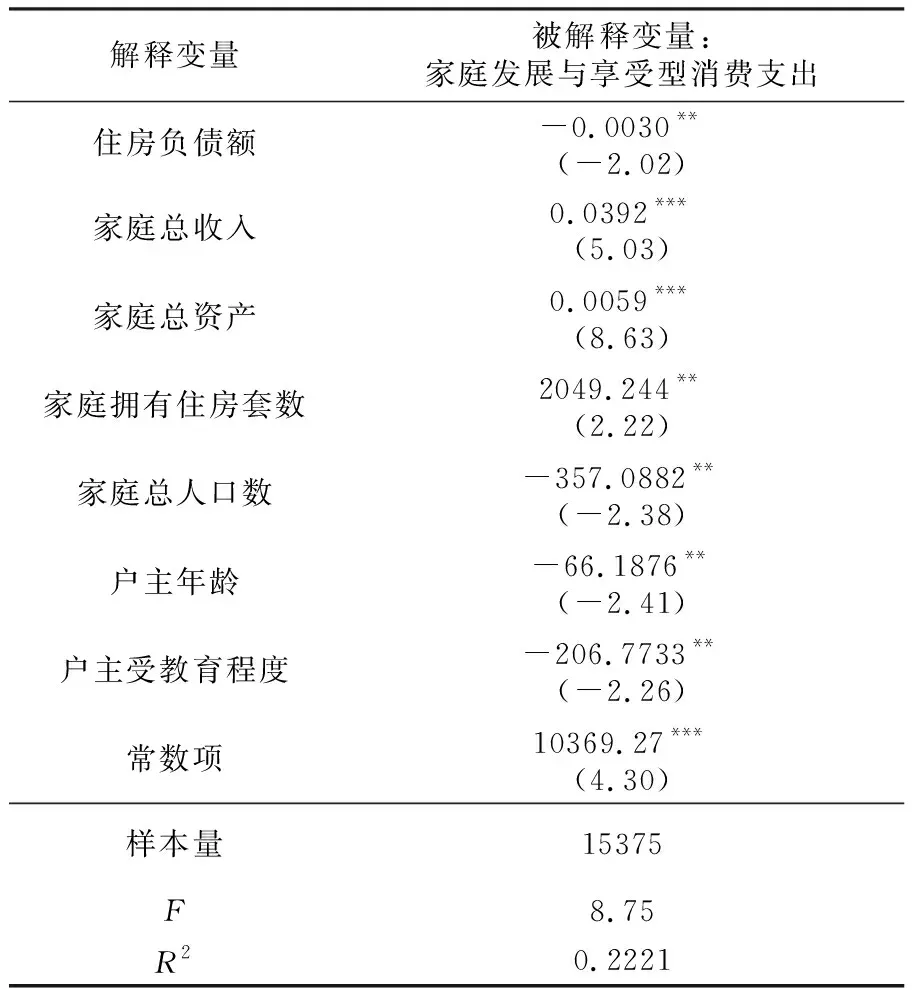

(二)住房负债对全样本家庭消费升级的总体影响

本文运用Stata 13.0软件以最小二乘估计法实证分析了住房负债对全样本家庭消费升级的总体影响,回归结果如表4所示。限于文章篇幅,回归结果只列出显著和主要的解释变量,表5、表6、表7亦同。依据估计结果可知,住房负债在5%的显著性水平下,负向影响了家庭的发展与享受

表4 住房负债对全样本家庭消费升级总体影响的估计结果

型消费。这说明,从总体上看,住房负债抑制了我国家庭消费升级,与前述理论分析一致。背后的原因可能是:不同于家庭的生存型基本消费,家庭的发展与享受型消费涉及教育、健身、文化娱乐、旅游等相关项目,一般支出额较大,有住房负债的家庭出于对还款压力的考虑,会暂时压缩非生活必需的发展与享受型消费,从而缓解当前的偿债压力。

除住房负债这一关键解释变量外,家庭的总收入在1%的显著性水平下正向促进了家庭的发展与享受型消费,该结果与现有消费理论相符,且家庭总资产也在1%的显著性水平下促进了家庭的发展与享受型消费,说明家庭总收入和总资产是影响家庭消费升级的重要因素。

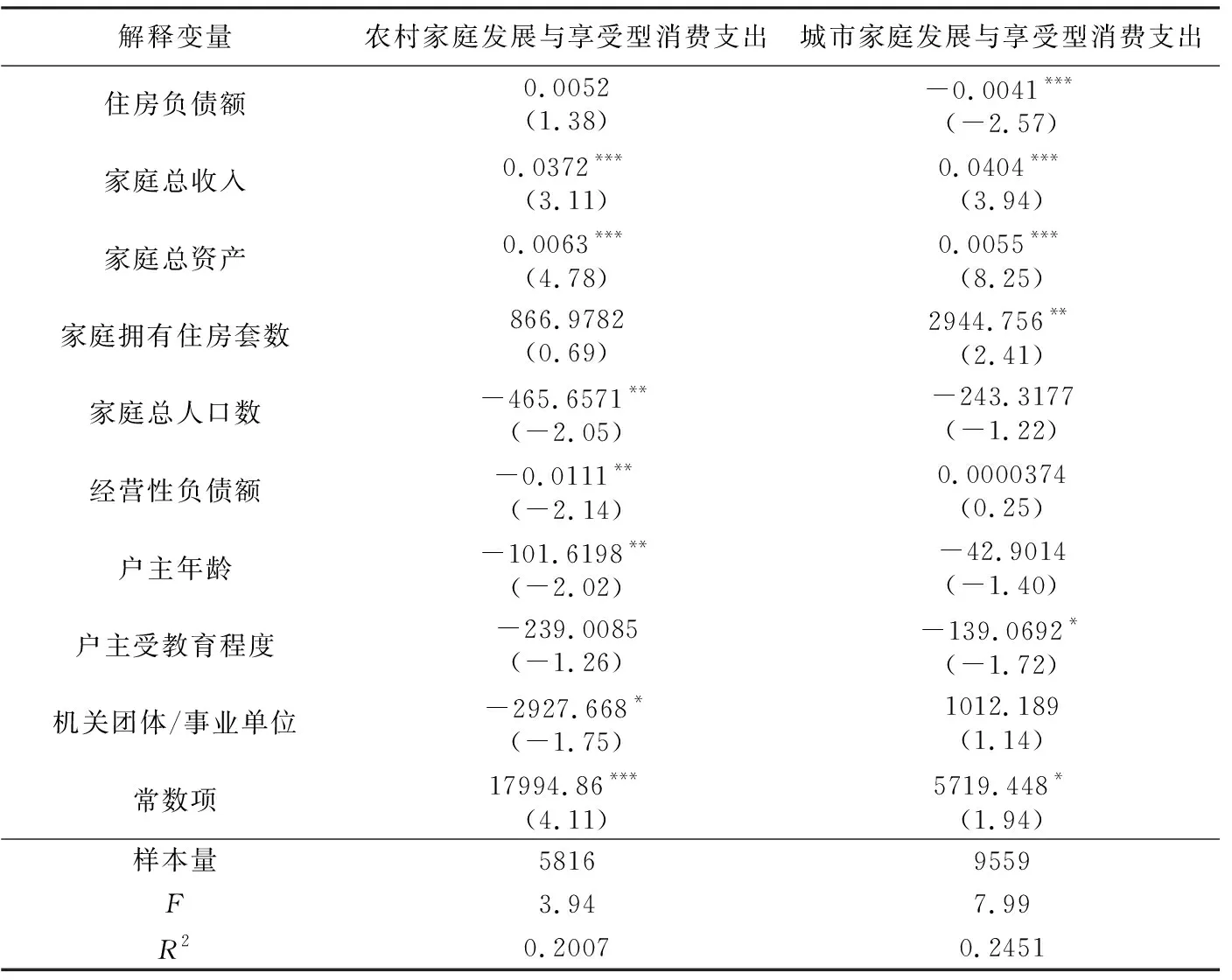

(三)住房负债对农村、城市家庭分样本的影响分析

基于城乡差距的存在,特将样本按地区分为农村和城市,以分别考察住房负债对农村家庭和城市家庭消费升级的影响。表5报告了实证分析的结果:在农村样本中,住房负债对家庭消费升级的影响系数为正,但并不显著,说明住房负债对农村家庭消费升级不存在总样本回归结果中的抑制作用,反而对消费升级有一定的刺激作用;相比之下,城市家庭的住房负债显著抑制了家庭消费升级,且显著性水平为1%,比全样本回归结果更为显著且抑制作用更强。值得注意的是,虽然住房负债对农村家庭的消费升级影响不明显,但是农村家庭的生产经营性负债却在5%的显著性水平下抑制了农村家庭消费升级。由此可见,家庭负债变量对农村、城市家庭产生的影响存在较大差异。换言之,阻碍农村家庭消费升级的是经营性负债,而阻碍城市家庭消费升级的是住房性负债。

表5 住房负债对分样本家庭消费升级总体影响的估计结果

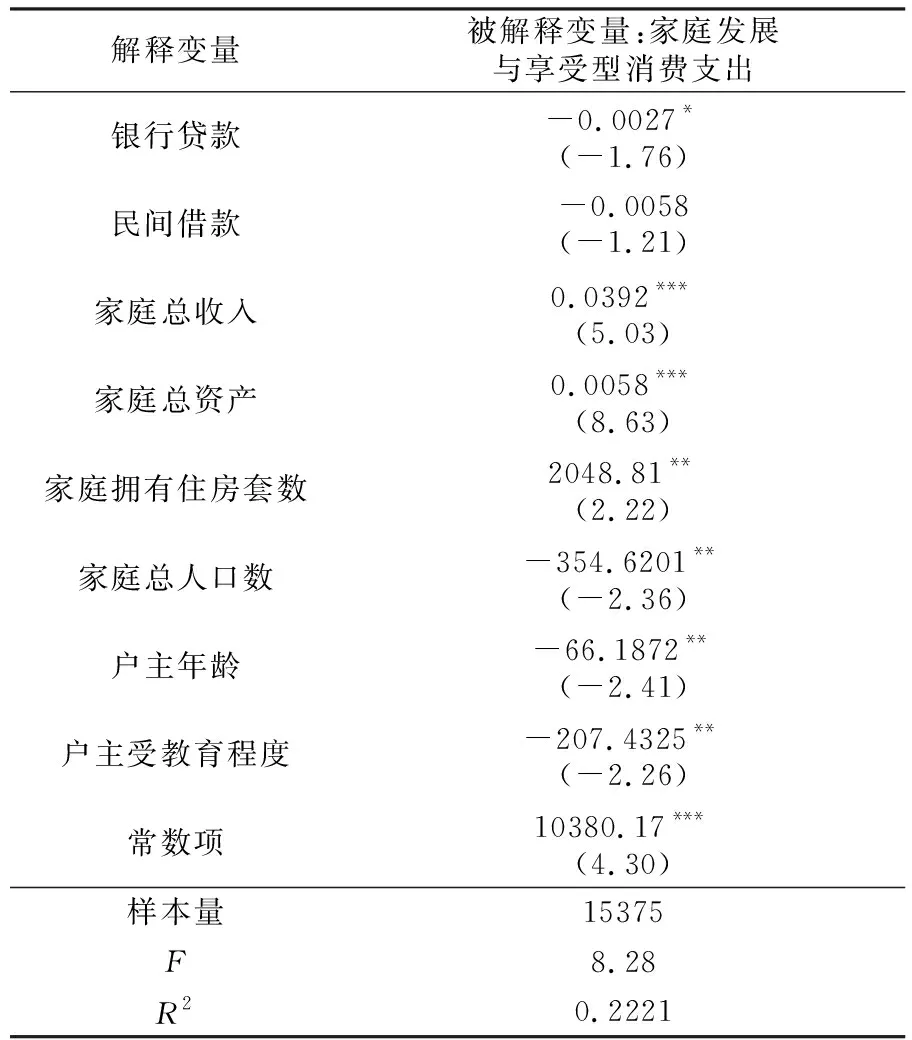

(四)不同住房负债来源对全样本家庭的影响分析

通过将住房负债分为银行贷款和民间借款两个变量代入实证模型,可以得到表6的回归结果。

表6 不同住房负债来源对全样本家庭消费升级影响的估计结果

通过对比可知,银行贷款在10%的显著性水平下抑制了家庭消费升级,而民间借款对家庭消费升级的影响并不显著。结合前文所得的全样本家庭的回归结果,可推测家庭消费升级的阻碍因素主要来源于住房负债中的银行贷款,且住房负债变量的描述性统计结果为寻求背后的原因提供了一定的解释思路。具体而言,参与住房负债的家庭大部分借款来源于银行贷款,且数额较大,家庭偿还银行贷款的压力大,因此银行贷款对家庭发展与享受型消费支出的影响也大,而民间借款数额小,且利息负担较轻,家庭在作出消费决策时较少会受其影响。

五、稳健性检验

在上述实证分析部分,笔者将全样本数据进行回归估计,既包含有住房负债家庭,也包含无住房负债家庭,两类家庭除了在住房负债上存有差异,在其他家庭特征和户主个人特征上也有所不同。而本文研究的是住房负债对家庭消费升级的影响,研究的重点是有住房负债的家庭,为了确保结果的稳健性,特将无住房负债的家庭剔除后再重新进行回归估计,稳健性检验结果如表7所示。在有住房负债的样本中,住房负债对家庭消费升级的抑制作用仍然显著,且抑制系数有所提高,表明本文的研究结论是具有稳健性的。

表7 住房负债对全样本家庭消费升级影响的稳健性检验

六、结论与展望

(一)主要结论

本文基于2015年和2017年的CHFS数据进行实证研究,探究住房负债对我国家庭消费升级是否存在抑制作用,在此基础上将样本分为农村和城市两个分样本来分析住房负债对不同地区家庭消费升级的差异性影响,并进一步将住房负债分为银行贷款和民间借款,分开考察不同住房负债来源对全样本家庭消费升级是否存有差异,最后进行了稳健性检验。经梳理,本文的研究结论如下:

第一,农村家庭与城市家庭在住房负债参与率、住房负债均值和住房负债来源构成上存有较大差异。从描述性统计分析结果来看,农村家庭的住房负债参与率和住房负债均值均低于城市家庭,且差距较大;从具体的住房负债来源构成比例而言,城市家庭的住房负债大部分由银行贷款提供,这与全样本数据相一致,而农村家庭住房负债中的银行贷款占比和民间借款占比无显著差异。金融服务、借贷环境、家庭住房需求等特征的不同,可能是造成该现象的原因。

第二,住房负债在总体上对我国家庭消费结构的升级进程起了显著的抑制作用,与理论分析相符。住房负债使家庭可能面临流动性约束困境,筹集首付款及后期还款的压力压制了家庭的消费欲望,使其选择压缩非生活必需的发展与享受型消费支出。

第三,住房负债对不同家庭消费升级存有异质性影响。抑制城市家庭消费升级的负债种类是住房负债,而抑制农村家庭消费升级的是生产经营性负债,住房负债对农村家庭消费升级有一定的刺激作用,但结果不显著。

第四,不同来源的住房负债对全样本家庭消费升级的影响不同。银行贷款抑制了全样本家庭消费升级,显著性水平为10%,而民间借款对全样本家庭消费升级的影响则不显著,表明家庭消费升级的阻碍因素主要来源于家庭住房负债中的银行贷款。

(二)政策建议

鉴于前文所述的研究结论,特提出几点建议,以期对政策制定提供参考。

第一,防范住房负债规模不断扩大对家庭消费升级的抑制风险,应管控房价并引导居民理性满足住房需求。家庭消费升级是促进经济增长的重要动力,政府应重视住房负债在家庭消费升级进程中的阻碍作用,为具有住房需求的家庭创造针对不同人群的政策环境。一是着手于房价的控制,鼓励金融机构对住房负债实行补贴政策以使家庭不必背负超过自身驾驭能力的住房负债重担;二是创新住房市场,使诸如住房租赁一类的新兴市场能满足无房家庭的居住需求,改变一贯以来购房而居的传统思想,从而减少住房负债带来的负面影响。

第二,推进农村金融发展,进一步促进农村普惠金融发展,为农村家庭从事生产经营提供专业化的金融建议。从回归结果来看,农村家庭并未受住房负债影响而抑制家庭消费升级,推进普惠金融等农村金融政策的发展有助于农村家庭更加便利地参与住房负债,使农村家庭能通过住房负债的方式更好地缓解流动性约束、更早地实现购房梦想,提升家庭的幸福感。同时,对农村生产经营性负债,应从政策上给予补贴优惠,并通过村官帮扶、专家派驻和政企合作等方式为农村从事生产经营的家庭提供帮助,避免其由于沉重的经营性负债而阻碍家庭的消费升级。

第三,稳定经济发展,提高家庭财富水平。收入和资产的增加是促进家庭消费升级的关键,要从根本上推动我国家庭消费升级,提高家庭财富水平是首要之事。我国应继续保持经济平稳增长势头,完善收入分配制度和社会保障制度,从而使家庭收入有保证、人民生活有保障,进而带动家庭进一步优化消费结构,让人民享受更好的物质生活和精神生活。

注释:

①数据来自于国家统计局发布的《2020年中国统计年鉴》。

②同①

③参见《方晓丹:居民收入和消费稳定增长 居民生活水平再上新台阶》(http://www.ce.cn/xwzx/gnsz/gdxw/202001/19/t20200119_34154564.shtml)。

④参见Ogawa K,Wan J:Household debt and consumption:A quantitative analysis based on household micro data for Japan(JournalofHousingEconomics,2007,Vol.16,No.2,p.127-142)。

⑤参见Dynan K,Mian A,Pence K M:Is a household debt overhang holding back consumption?(BrookingsPap-ersonEconomicActivity,2012,Vol.43,Spring,p.299-362)。

⑥参见Ji K,Teulings R,Wouterse B:Disentangling the effect of household debt on consumption(CPBDiscussionPaper,2019,p.1-35)。

⑦参见Gerlach-Kristen P,Merola R:Consumption and credit constraints:A model and evidence from Ireland(EmpiricalEconomics,2019,Vol.57,No.2,p.475-503)。

⑧参见Andersen A L,Duus C,Jensen T L:Household debt and spending during the financial crisis:Evidence from Danish micro data(EuropeanEconomicReview,2016,Vol.89,p.96-115)。

⑨参见Price F,Beckers B,Cava G L:Theeffect ofmortgage debt on consumer spending:Evidence from household-level data(RBAResearchDiscussionPaper,2019)。

⑩参见Johnson K W,Li G:Do high debt payments hinder household consumption smoothing?(FinanceandEconomicsDiscussionSeries,2007)。

猜你喜欢

社会科学战线(2022年7期)2022-08-26

汽车实用技术(2022年10期)2022-06-09

房地产导刊(2022年4期)2022-04-19

领导决策信息(2018年16期)2018-09-27

海峡姐妹(2018年3期)2018-05-09

中国房地产·学术版(2018年2期)2018-03-14

人大建设(2017年10期)2018-01-23

中国经济周刊(2017年19期)2017-05-23

数学学习与研究(2017年3期)2017-03-09

西南学林(2011年0期)2011-11-12