数据可视化技术在电力公司审计中的应用

2021-05-19 01:16徐锌

环渤海经济瞭望 2021年12期

徐 锌

一、前言

在大数据背景下,企业经营管理各环节都在运用信息系统,这也就产生了大量且复杂的数据,在此形势下,审计的建设向信息化和数据化发展是必然趋势。由于审计本身的功能和作用,在工作中不仅要利用大数据的手段和技术对审计数据进行采集和分析,还要用直观清晰的方式将复杂专业的数据分析结果呈现出来。审计人员可以借助可视化技术建立模型,将数据之间的关系以图形的方式清晰地呈现出来,快速定位审计疑点、发现审计线索,提高审计效率。因此,研究如何利用数据可视化技术挖掘审计线索,呈现审计数据分析结果,具有重要的理论意义和实际应用意义。

二、理论分析

(一)数据可视化技术概述

信息化和数据化是审计发展的必然趋势,审计工作中大量、复杂的数据使得审计人员开始关注和利用大数据的技术和手段。但是目前大数据分析领域的研究主要集中在算法分析和数据处理方面,这就导致了一个问题:采用大数据技术手段采集的数据和分析出的结果往往还是很复杂,对于非专业人员来说很难理解和使用,而具有良好人机交互能力的数据可视化分析恰好能够解决这样的问题。研究表明,人类从外界获取的信息有百分之八十以上是来自视觉系统,可见信息直观化的重要性。如果能将复杂的数据以图形等方式展现出来,人类就可以快速发现数据背后的信息,更好地理解和运用这些数据。数据可视化技术能够使大量复杂的审计数据清晰直观地展示在被审计人员的面前,有助于审计人员发现审计数据信息中的内在关联,快速定位审计疑点,提高审计效率。

数据可视化技术的实现流程主要分为三个步骤:首先是要将收集到的数据进行处理,使其在保持原本内涵的同时能够满足下一步处理的条件;其次是数据可视化的呈现,在这个过程中需要根据数据的特征和实际需求选择恰当的可视化软件并进行建模分析,将数据以可视化的形式清晰地展示出来;最后是用户交互,即审计可视化的结果应当易于理解和操纵,进而得出所需的结论。

相比于传统的数据分析技术,可视化技术具有容易操作、便于理解等特点。传统的数据分析通常需要利用编程、计算机算法和技术,对审计人员的专业性要求比较高,相比较而言,可视化数据分析由于具有良好的人机交互能力,在被应用时对使用者的计算机专业能力要求不高,有利于在审计工作中广泛应用。此外,可视化技术不仅可以对数据进行分析运算,还具有图形分析和展示等功能,适用于对海量数据进行分析,有助于审计人员快速掌握数据整体情况、发现异常点。此外,相对于大量的数据和文字,经过处理的可视化图形使审计结果的呈现更加清晰明了,易于理解和展示。

(二)数据可视化技术的功能和方法

目前,大数据审计可视化技术主要分为文本可视化、网络可视化、时空数据可视化和多维数据可视化等,这几种技术的功能和具体方法如表1所示。

表1 可视化技术的类型、功能和方法

(三)常用数据可视化分析软件

虽然近年来审计机关和审计人员都在可视化技术方面进行探索,为大数据审计构建可视分析系统积累了一定的经验,但是市场上的可视化数据分析软件大多侧重于具体的应用领域,缺乏专门针对审计的专用软件。当前比较流行的科学计算可视化软件有MATLAB、SPSS、Maple 和SAS 等,这些软件不仅具有强大的数据分析能力,还具有建模功能,因此多被用于科学研究领域。ArcInfo、MapInfo 等地理信息系统软件具有独特的展示数据空间地理位置的能力,因而经常与SQL 查询功能一起用于国土资源、环保农业等方面的审计。还有一些计算机辅助的设计软件,比如AutoCAD、Revit Architecture、Imageware 等,由于具有强大的工程核算能力,并且能够对三维图形进行运算,可以用于工程类审计。近年来,以多维分析为核心的可视化软件快速发展并得到应用,如Tableau、QlikView、Power BI 等,这些软件结合了自动化分析技术和图形化建模技术,并且能根据实际的具体需求快速调整变换,非常适合审计人员使用。

(四)数据可视化技术在审计中的应用现状

大数据审计情形下,利用可视化技术使得审计的流程与传统模式相比出现了一些变化。审计人员在采集到被审计单位的数据之后,首先是进行数据清理和预处理,然后需要根据数据的特点结合专业能力判断出可视分析的需求,进而选取合适的软件和工具;之后,可以在可视化分析软件中选择合适的展现形式,对所选数据进行多角度、多层次的观察,寻找审计线索和审计思路;另外,审计人员还可以借助可视化技术建立模型,将数据导入进行自动化分析,提取疑点数据。

但目前可视化技术在审计中的应用也存在一些问题。一方面,审计人员对可视化技术的应用存在分散化的特点,缺少系统化的框架和规范,这不利于人员之间的沟通和信息利用;另一方面,企业在利用可视化技术时通常是直接使用现有的他人提供的软件和算法,缺乏开源的主动性和创新性。因此,审计人员还是需要加强对计算机算法和可视化技术的学习和了解,也要加强职业判断的能力,以更好地利用可视化技术进行大数据的审计,提高审计效率。

三、可视化技术在电力公司审计中的应用

(一)在电力工程项目审计中的应用

电网企业的电力工程数量繁多,分布范围很广,通过传统的抽样审计方法难以达到审计全覆盖的目标,而且实地审计需要很高的审计成本。尤其是对于地市级电力公司而言,许多工程项目所在地区十分偏僻,这对审计提出了较大挑战。

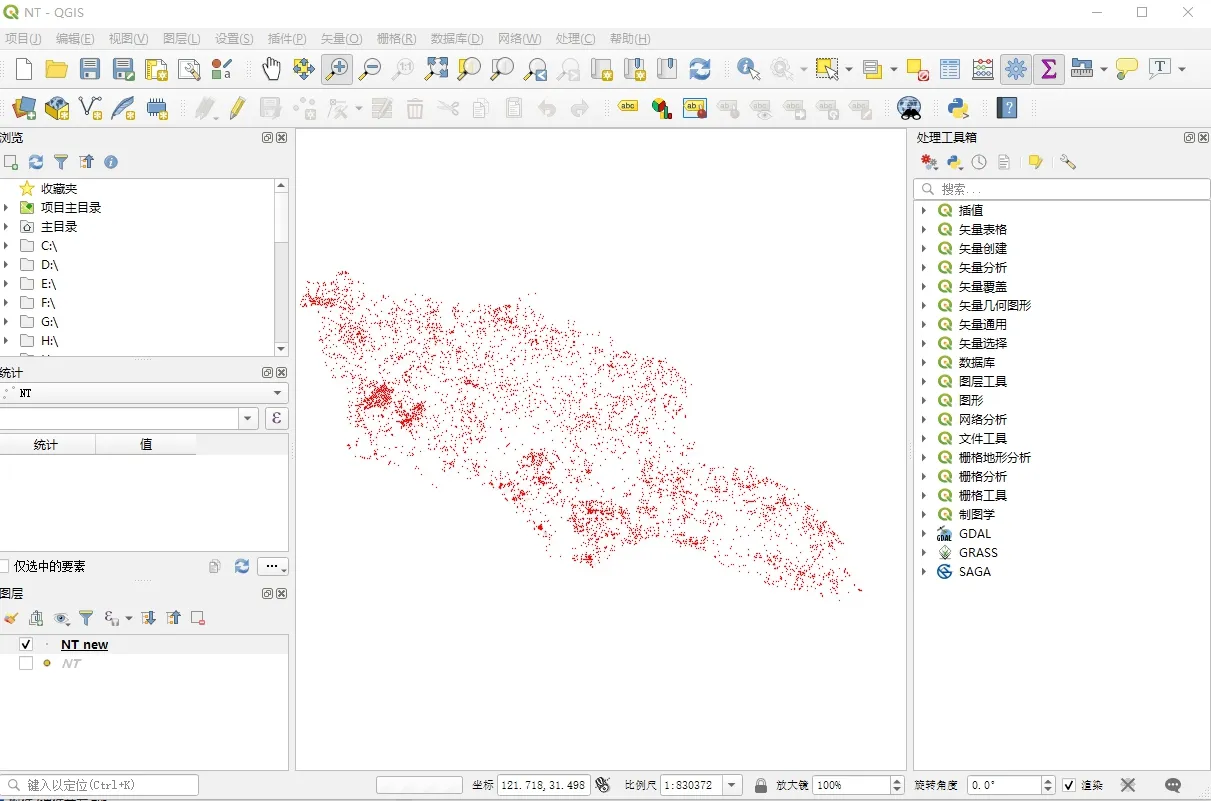

地理信息系统(GIS)作为一门集计算机科学、信息学、地理学等多门学科为一体的新兴学科,能够科学管理和综合分析具有空间内涵的地理数据。GIS 不仅具有数据采集与编辑功能、数据的存储管理功能,还具有制图功能和空间查询、空间分析功能,电力企业的审计人员在面对大量工程项目的审计数据时,可以利用GIS 技术将工程的经纬度坐标等地理信息进行归集,并将这些文本数据用空间形式进行可视化的展现(如图1)。这样审计人员可以清晰直观地了解审计工程的位置信息,结合工程物资的实际耗用情况,可以快速定位可能存在问题的工程项目及其地点,再根据需要考虑是否需要实地审计。如此一来,审计的效率会大大提高。

图1:将工程地理位置进行可视化展现

(二)在物资管理审计中的应用

电力公司繁多的工程项目需要使用大量且种类不同的物资,因此对物资进行有效的管理也十分重要。审计人员不仅需要对物资的出入库是否规范进行核查,还要审查物资的采购价格是否合理。审计人员从物资管理系统中获得的数据往往涵盖了采购时间、采购单位、采购价格等方面,要想判断某项物资的采购价格是否合理可靠,审计人员需要从不同维度进行分析比较。在这个过程中,可以利用可视化技术呈现出某类物资的价格波动情况。

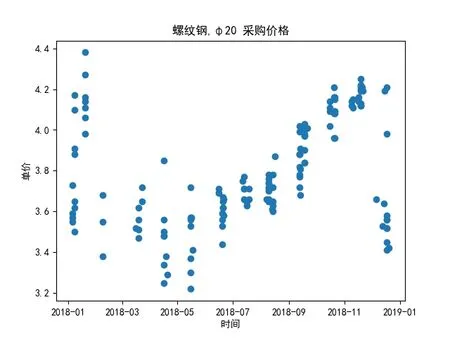

Python 作为一种面向对象的计算机程序设计语言,具有操作简单、可移植的特点,非常适合审计人员在数据分析时使用。通过导入matplolib 或pandas 模块,还可以实现对数据进行可视化分析,依据图像的趋势特点快速定位审计的疑点。在对物资采购价格进行审计时,审计人员可以先设定某个时间和物资种类,进行程序设计。例如在对M 公司2018 年度采购的“螺纹钢,φ20”价格进行分析时,通过语言编写和程序运行之后,可以使该材料的采购价格情况以散点图的方式展现出来(如图2)。

图2:M 公司2018 年螺纹钢,φ20 采购价格情况

通过观察,审计人员可以快速识别出异常点,再对可能存在问题的具体采购项目实施进一步审计程序。在图2 中,螺纹钢,φ20 的价格在2018 年保持着稳定的增长,但2018 年1 月有几批价格过高,12 月有几批价格较低,显然存在异常,审计人员应当着重关注这些材料的采购过程。另外,通过更改设定程序中定义物资种类和时间的代码,还可以应用于对其他物资的分析,这可以使数据分析更加方便,也会大大降低审计的成本,提高审计效率。

(三)应用过程中可能存在的问题

虽然数据可视化技术可以使审计人员对大量数据进行直观有效的分析和理解,从而快速把握审计数据的总体特征,但其应用也存在一些问题。一方面,市场上的数据可视化分析软件虽然具有强大的计算分析能力,但是缺乏专业性和针对性,如果想在审计工作中利用此类软件快速进行可视化分析,必须在前期对数据进行解释和处理。另一方面,审计工作中面临的数据来源和类型都很广泛,需要综合分析不同维度的信息,这对审计人员的专业能力、数据分析能力以及可视化软件处理数据的功能要求都比较高。

四、结语

大数据时代给审计提出了新的机遇和挑战,一方面审计人员可以利用先进的技术手段辅助审计工作的开展,另一方面还要思考如何更有效地对大量数据进行快速分析和呈现。可视化技术可以在分析数据的同时,将结果以清晰易懂的形式展现出来,使得审计数据的采集和分析更加方便,审计结果更加易于理解和被用户接受。但同时审计人员也需要不断提高自身的数据分析能力,要思考如何将数据可视化技术与统计计算进行有机结合,在审计的不同阶段和流程中灵活应用,以提高审计能力,改善审计效果。

引用

[1]厉雨,邵天龙,王浩.可视化分析在电力营销审计中的应用[J].中国内部审计,2020(01):55-58.

[2]陈伟.基于可视化分析技术的大数据审计案例研究[J].中国注册会计师,2019(06):61-64.

[3]向梦迪.数据可视化技术在H 公立医院绩效审计中的应用研究[D].中国财政科学研究院,2019.

[4]邢文.大数据技术在电力营销审计中的应用研究[D].广东财经大学,2019.

[5]任磊,杜一,马帅,张小龙,戴国忠.大数据可视分析综述[J].软件学报,2014,25(09):1909-1936

[6]陈伟,居江宁.基于大数据可视化技术的审计线索特征挖掘方法研究[J].审计研究,2018(01):16-21.

[7]陈霆,刘剑,焦朋朋.外部监管下电力企业内部审计风险可视化模型的研究[J].电网与清洁能源,2017,33(03):91-96.

[8]李强,谢汶莉.大数据审计中的可视分析[J].中国内部审计,2016(02):79-86.

[9]陈伟,Smieliauskas Wally.大数据环境下基于数据可视化技术的电子数据审计方法[J].中国注册会计师,2017(01):85-89+4.

[10]郑伟,张立民,杨莉.试析大数据环境下的数据式审计模式[J].审计研究,2016 (4) :20-27

[11]Thomas JJ,Cook CA.Illuminating the Path:The Research and Development Agenda for Visual Analytics[J].Los Alamitos:IEEE Computer Society,2005.1-180.

[12]Simeon S,Michael H B,Arturas M.2008.Visual Data Mining:Theory,Techniques and Tools for Visual Analytics [M].Springer

猜你喜欢

世界科学技术-中医药现代化(2022年3期)2022-08-22

北京测绘(2022年6期)2022-08-01

纺织服装周刊(2022年16期)2022-05-11

师道·教研(2022年1期)2022-03-12

英语文摘(2021年10期)2021-11-22

小学科学(学生版)(2019年12期)2020-01-06

传媒评论(2019年4期)2019-07-13

摄影之友(影像视觉)(2019年3期)2019-03-30

消费导刊(2018年10期)2018-08-20

瞭望东方周刊(2016年8期)2016-03-12