5G新基建浪潮中的上游新材料投资机会

2021-05-23 12:07宫学源

新材料产业 2021年1期

宫学源

一代移动通信技术,引发一代数字行业变革。第5代移动通信技术(5G)在全民瞩目下拉开商业化的帷幕,大有彻底变革工业、医疗、教育、交通等各行各业之趋势,带来的商业价值十分可期。未来可见时间里,5G行业有望以万亿美元级的投资,拉动下游十万亿美元级的经济增长。2020年以来,为进一步提升经济发展质量、恢复因新冠疫情带来的经济损失,以5G建设为代表的“新基建”得到了政府、商业各层面的高度关注,相关上下游产业发展十分迅猛。由此带来的上游新材料产业发展与投资机遇,得到了业界的广泛关注。本文主要简述了5G大带宽、低延迟等特性带来的上游新材料需求,并分析了当前形势下5G新材料的投资机遇。

1 5G新基建提升行业价值链,对上游新材料提出新需求

从1G到4G,以10年为一周期的移动通信技术革命,每一次都彻底改变了人类的生产生活方式,塑造起庞大的数字商业帝国。与前4代移动通信技术相比,5G在用户体验速率、连接设备数量、时延方面展现出显著优势,有望给VR/AR、无人驾驶、智慧城市和工业自动化等行业带来全新变革。根据2015年国际电信联盟无线电通信部门(ITU-R)发布的《5G愿景》,5G主要性能和特点如下:①极高的速率:5G基站峰值速率达到10~20Gbps,用户体验速率达到100Mbps~1Gbps;②极多的连接:连接设备数量可达100万/km2;③极低的时延:网络时延由4G时代的10ms降低到5G时代的1ms;④较大的衰减:信号容易被屏蔽、受到外界干扰、也容易在传播介质中衰减。

1.1 5G商用推动价值链上下游齐飞

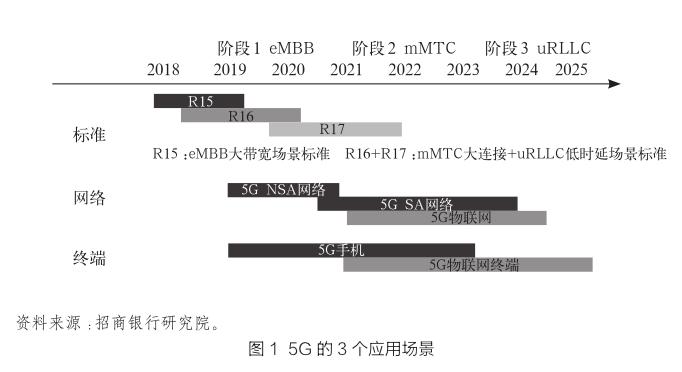

在《5G愿景》中,ITU-R正式定义了5G的3大应用场景:增强的移动宽带eMBB、海量的机器间通信mMTC、超高可靠和超低时延通信uRLLC(如图1所示)。从3大应用场景的发展顺序上看,第1阶段(2019-2021年)以大带宽(eMBB)应用为主,强调人与人之间的数据连接;第2阶段(2021-2023年)大连接(mMTC)物联网应用逐渐成熟,突出人与机器之间的连接;第3阶段(2023年-长期)低时延(uRLLC)工业控制类应用获得突破,真正实现万物互联的愿景。截至2021年初,5G产业正处于基础设施建设的高潮期,驱动力主要来自政府科技经济政策,应用场景则主要集中在第1阶段eMBB。

随着5G商用的逐步推进,上游供应链及下游应用端都将出现众多商业机会(见图2)。据中国信通院估计,2030年5G直接贡献经济总量、增加量分别约6万亿元、3万亿元;间接贡献经济总量、增加量分别约11万亿元、4万亿元。在可见的未来,eMBB标准将推动AR/VR等家庭娱乐以及远程教育和云办公等场景的发展,并带动终端设备及内容的爆发;mMTC、uRLLC标准逐渐成熟,5G大连接、低时延的特性将彻底释放车联网、智慧城市、智慧医疗、智能工厂等场景的爆发[1]。

从产业结构上看,5G产业主要包括接入网、传输网、核心网、电信运营商、网络配套服务商、终端应用6大板块。其中,对新材料产业具有重大影响的包含2大板块:一是接入网版块,主要包括基站主设备、基站核心部件等;二是终端应用板块,主要包括消费电子设备、智能汽车、VR/AR、直播、智慧医疗和智能工厂等。从基建结构上看,5G新基建主要分为5G基建建设和终端设备生产2大部分。其中,5G基站建设主要包括网络搭建、基站建设等;终端设备主要包括智能手机、VR/AR、平板电脑等。

1.2 5G新基建对上游材料提出新需求

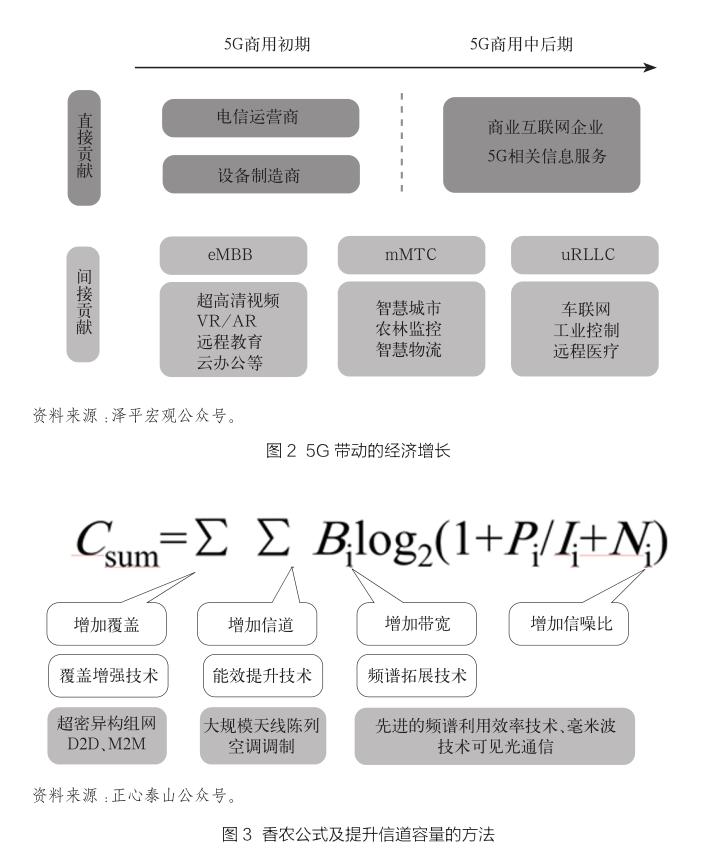

根据香农公式(见图3),一个通信系统的信道容量(类比数据传输量)可通过增加覆盖、增加信道、增加带宽和增加信噪比等多种方式进行提升。与4G相比,5G面对连续广域覆盖、热点高容量、低功耗大连接和低时延高可靠等技术场景,亟需在无线传输和网络链接领域进行技术改进。对此,业界提出了毫米波(mmWave)、大规模天线阵列(massive MIMO)、网络虚拟化(NFV)/切片、基于滤波的正交频分复用(F-OFDM)和边缘计算等解决方案,旨在解决通信容量不足、装置能耗高和用户体验速率过低等问题[2]。

从eMBB、mMTC和低时延uRLLC标准出发,业界针对5G技术需求特征给出的一系列解决方案,给上游基站建设和下游终端设备提出了新要求,由此给新材料产业发展提供了新风口、新机遇。总体来看,上游基站建设带来的新材料机遇主要包括光模块/光纤材料和射频前端材料。其中,光模块/光纤材料需求主要包括磷化铟(半导体激光器)、四氯化硅(光纤预制棒)等;射频前端材料需求则主要包括塑料振子、化合物半导体、介质滤波器和PTFE覆铜板等(见图4、图5)。

在终端设备方面,5G带来的新材料机遇主要包括天线材料、射频器件材料和热管理材料(见图5)。其中,天线材料需适应5G信号频率高、易衰减的特点,因此介电常数和介电损耗要小;射频器件需满足载波聚合、Massive MIMO等技術需求,滤波器、功率放大器(PA)带来射频材料需求量迅猛增长;热管理材料要解决5G终端设备空间局促、热量大的问题,因此散热效率必须更高、器件厚度必须进一步降低。

2 5G关键新材料发展迅猛,产业需求持续增长

为满足5G技术特性,上游新材料供应链做出了许多适应性的调整,产品种类及需求量与4G时代相比已发生了许多变化。尤其是基站核心零部件以及5G终端相关新材料,发展势头最为迅猛,产业需求持续增长。本文选取化合物半导体、高频覆铜板、天线材料、陶瓷介质滤波器和热管理材料5种新材料做简要概述。

2.1 化合物半导体

化合物半导体主要包括砷化镓(GaAs)、磷化铟(InP)和氮化镓(GaN)(见图6),其具备大禁带宽度、高电子迁移率等特性,可以满足高频谱效率、大频率波处理、低延时响应等技术场景需求,是制备5G核心零部件的关键材料。其中,InP主要用于光模块的制作,GaAs、GaN主要用于射频前端器件的制备。从4G的2/4/8TR天线到5G的16/32/64/128TR天线,Massive MIMO技术正在带动射频前端器件数量大幅增加,射频材料发展也迎来了新机遇。目前,4G基站射频材料主要采用硅(Si)基LDMOS(横向扩散金属氧化物半导体)和GaAs,但LDMOS无法满足3GHz以上频段的使用,GaAs也可能成为有源天线的过渡性技术。为了更好的满足5G的高功率、高频段和高效率等要求,GaN有望成为5G时代射频的主流材料。据Yole预计,2023年GaN射频器件在基站中的市场规模将达到5.2亿美元,年复合增长率达到22.8%。

2.2 高频覆铜板

印刷电路板(PCB)是支撑各类元器件并实现电气连接的载体,其在计算机、消费电子、通信、医疗和汽车领域有着极为广泛的应用。覆铜板则是PCB的基板,以往普遍由铜箔、玻璃纤维布、树脂以及其他填充材料构成。5G时代,MassiveMIMO技术推动天线振子数量急剧增加,而天线振子需要集成在PCB中,因此5G基站对PCB的需求也随之增加。5G时代,PCB需满足数据海量、高频、高速传输的需求,因而对覆铜板材料的介电性能提出了更高要求。介电性能通常用介电常数Dk和介电损耗因子Df衡量,两个数值越小材料的介电性越好。在各类树脂材料中,聚四氟乙烯(PTFE)树脂的Df低至0.0004、Dk低至2.1,是满足5G高频覆铜板需求的理想材料。目前,中国PTFE产能占全球总产能的40%以上达到10万t量级,但主要以中低端产品为主,高端产品极度依赖美国(罗杰斯、伊索拉等)和日本(三菱瓦斯、日立化成等),国产替代需求急迫。

2.3 天线材料

天线包括基站射频天线和终端射频天线,是基站和手机中用于收发信号的关键元件,其性能直接决定了通信质量。其中,基站射频天线的核心零部件是天线振子,4G时代多以金属钣金为主,5G时代将逐渐过渡为塑料天线振子,以实现高速高频的场景需求。未来,无论是基站射频天线还是终端射频天线,液晶高分子聚合物(LCP)都将成为天线主流材料。LCP是一种芳香族热塑性聚酯类新型高分子材料,具有良好的热稳定性、耐辐射性、耐腐蚀性,其介电常数Dk在2.9~3.1之间,可以在几乎全射频范围内保持恒定,介电损耗为1.5‰,能够有效降低信号损失、提高通信质量。据Strategy Analytics预测,2025年全球5G手机出货量将达到15亿台。据此推测,2025年全球仅手机对LCP原材料的总需求在10亿美元以上。目前,全球LCP产能主要由日本宝理塑料、住友化学和美国塞拉尼斯、苏威等掌握,中国LCP产能仅占世界总产能的20%左右,国产化需求十分显著。

2.4 陶瓷介质滤波器

陶瓷介质滤波器采用低介电损耗陶瓷粉体等制成,将此类陶瓷材料制成片状,2面涂银作为电极,经过直流高压极化后就具有压电效应。在5G时代,以陶瓷介质滤波器或陶瓷波导滤波器,替代金属腔体滤波器成为基站滤波器的主流选择。由于MassiveMIMO对大规模天线集成化的要求,处理的连续带宽更宽至100MHz,滤波器设计复杂度大幅提升,滤波器需更加轻量化、小型化和集成化,因此在限定腔体尺寸的情况下,及占用sub-6GHz频段滤波器,陶瓷介质滤波器相比金属腔体滤波器具有Q值较高,高抑制、插入损耗小、温度漂移特性好,在功率容量和无源互调性能有明显的优势。陶瓷介质滤波器在5G时期中低频段成为主流选择[2]。5G时代,滤波器市场空间=基站数×单基站滤波器用量×单通道滤波器价格。据此测算,5G时期国内滤波器市场空间超过400亿元,全球市场超过800亿元。目前,中国相关企业已掌握陶瓷介质滤波器制造工艺,5G基站建设带来的市场空间值得期待。

2.5 热管理材料

随着5G技术逐渐走向成熟,智能手机对散热管理的需求大幅提升,主要表现为以下几方面:①5G手机射频前端支持的频段数量大幅增加,需采用Massive MIMO技术以增强信号接收能力,天线数量和射频器件数量远超4G手机;②5G手机芯片处理能力有望达到4G手机的5倍以上,手机发热密度绝对值将是4G手机的2倍以上;③5G信号穿透能力变弱,手机机身材质逐渐向陶瓷和聚合物转变,加之5G手机越来越紧凑,导致散热能力越来越弱。目前,电子器件使用的散热技术主要包括石墨散热、金属背板、边框散热、导热凝胶散热等导热材料,以及热管、均热板(VC)等导热器件。其中,导热凝胶、导热硅脂、石墨片和金属片主要在中小型电子产品使用,热管和VC则主要用在笔记本、电脑、服务器等中大型电子设备中使用。为有效解决5G带来功耗问题,目前手机散热已逐渐升级为“石墨+热管”或“石墨+VC”等综合解决方案(见图7)。

3 5G新材料投资机会浅析

自2019年开始,各大运营商紧锣密鼓地筹备5G基站建设工作。据2021年1月工信部发布的《2020年通信业统计公报》,中国5G网络建设稳步推进,按照适度超前原则,新建5G基站超60万个,全部已开通5G基站超过71.8万个。随着疫情的进一步缓解和经济的强势恢复,未来3年中国5G建设和投资将迎来高峰期。预计到2022年,中国年新增基站数量将达到110万座,5G基站年投资规模将达到1 504万元,运营商的网络设备支出将在2023年左右达到近3 180亿元的峰值。

在可见的未来,中国将持续保持世界最大5G市场的地位,5G新基建将给供应链上游新材料产业带来新机遇。如前所述,基站射频器件材料(包括化合物材料、陶瓷介质滤波器、天线振子)和终端设备材料(包括热管理材料、电磁屏蔽材料、背板材料)领域将保持高速增长态势,技术革新、产品升级换代的频率将加快,此中不乏适合一二级市场的投资机会。为把握5G新基建浪潮中的上游新材料投资机会,建议关注如下几方面:一是产品性能是否足够好,满足5G高介电、高频率、高导热的应用需求,未来5G基站和终端设备将会对产品性能更加敏感;二是关注国产替代进程,5G新基建是面向万物互联时代、人工智能时代最关键的数字基础设施,科技供应链安全问题至关重要,已实现国产替代的领域要关注头部企业进程;三是关注技术成熟度以及产品在终端设备厂商的验证进度,在合理时间切入布局。

10.19599/j.issn.1008-892x.2021.01.009

參考文献

[1] 任泽平.5G时代:新基建,中美决战新一代信息技术[EB/OL](.2020—03—25).https://mp.weixin.qq.com/s/ wkSjC1YUv6C1gPVwdSwwhQ.

[2] 宋锡滨.5G产业发展之我见(1)——材料的机遇和挑战[EB/OL](.2020—06—29).https://mp.weixin.qq.com/s/ sDFqFsIx2Z03xbgLoXo9EA.

猜你喜欢

客联(2022年4期)2022-07-06

科学导报·学术(2020年43期)2020-10-29

中国计算机报(2019年19期)2019-06-25

通信产业报(2017年25期)2017-08-09

科技创新导报(2016年26期)2017-03-13

科技创新与应用(2016年34期)2016-12-23

电子技术与软件工程(2016年20期)2016-12-21

电子技术与软件工程(2016年20期)2016-12-21

科技视界(2016年10期)2016-04-26

智能计算机与应用(2016年1期)2016-03-02