我国基本养老保险基金自平衡能力评估与优化研究

2021-05-26 10:43赵亮

湖北经济学院学报 2021年3期

赵 亮

(中南财经政法大学 财政税务学院,武汉430073)

一、引言

基金自平衡能力是基本养老保险制度可持续性的必然前提,其中平衡能力主要是针对财务层面的平衡能力,即在某一时间节点对基金的收入端与支出端贴现,通过分析该节点的当期与累计结余,判断基金平衡能力的高低。基金自平衡能力这一概念完善了传统型的基本养老保险制度,在该制度范畴下政府的“兜底”功能推动了基金筹资渠道的多样化,除制度内的缴费收入与基金增值运营收入外,还存在政府财政补贴、专项收入、转移支付等一系列制度外的补充来源。基金自平衡能力强调的是,在特定时间节点基金自身的收入水平足够支撑基金支出,而衡量其大小的关键在于基金当期结余,结余越多则能力越强。就中国而言,基金自平衡能力是基本养老保险制度改革的重难点。其中基本养老保险基金收入端主要针对“小口径”的情况,是剔除财政补贴只针对养老保险缴费收入与基金增值部分;支出端主要包括退休参保人员每月基本养老金的计发与因参保人员死亡而发生的丧葬费(抚恤金)。

为了厘清政府在基本养老保险中的有限责任,避免基金对财政补贴的过度依赖,缓解各级政府压力,加强基金自平衡能力是基本养老保险制度发展中的重要原则与关键。杨再贵和石晨曦(2016)通过构建精算模型,指出为避免出现养老金支付危机,应尽早提升基本养老保险基金自平衡能力[1]。熊伟和张荣芳(2016)提出财政在一般情况下无须过多介入社保,只需承担制度的运行成本与转轨成本,社保制度应坚持精算平衡[2]。石晨曦(2018)基于动态人口,测算了未来财政负担的统筹账户养老金规模及精算平衡率,得出2020年统筹账户出现代际失衡,而财政负担的统筹账户养老金将以平均每年16.57%的速率增长[3]。郑功成(2015)提出在我国现行基本养老保险制度下,基本养老保险基金对政府财政过度依赖,缺乏自我平衡的动力,对财政造成巨大风险[4]。财政在其中的责任应通过固定比例的形式保持一定的稳定性,进而提升基本养老保险基金自平衡能力,促进自我发展。

对基金自平衡能力进行有效评估有利于了解基本养老保险制度实际的运行状况以及改革的效果。同时,基金自平衡能力水平,关乎基本养老保险制度的可持续性、各级政府财政压力以及我国社会保障体系的完善。由于现阶段相关研究成果并不丰富,因此本文在参照相关文献与政策的基础上,结合我国实际国情,对基本养老保险基金自平衡能力进行探索与研究,以更好地了解基本养老保险制度实际的运行状况,探寻改革的方法与路径。

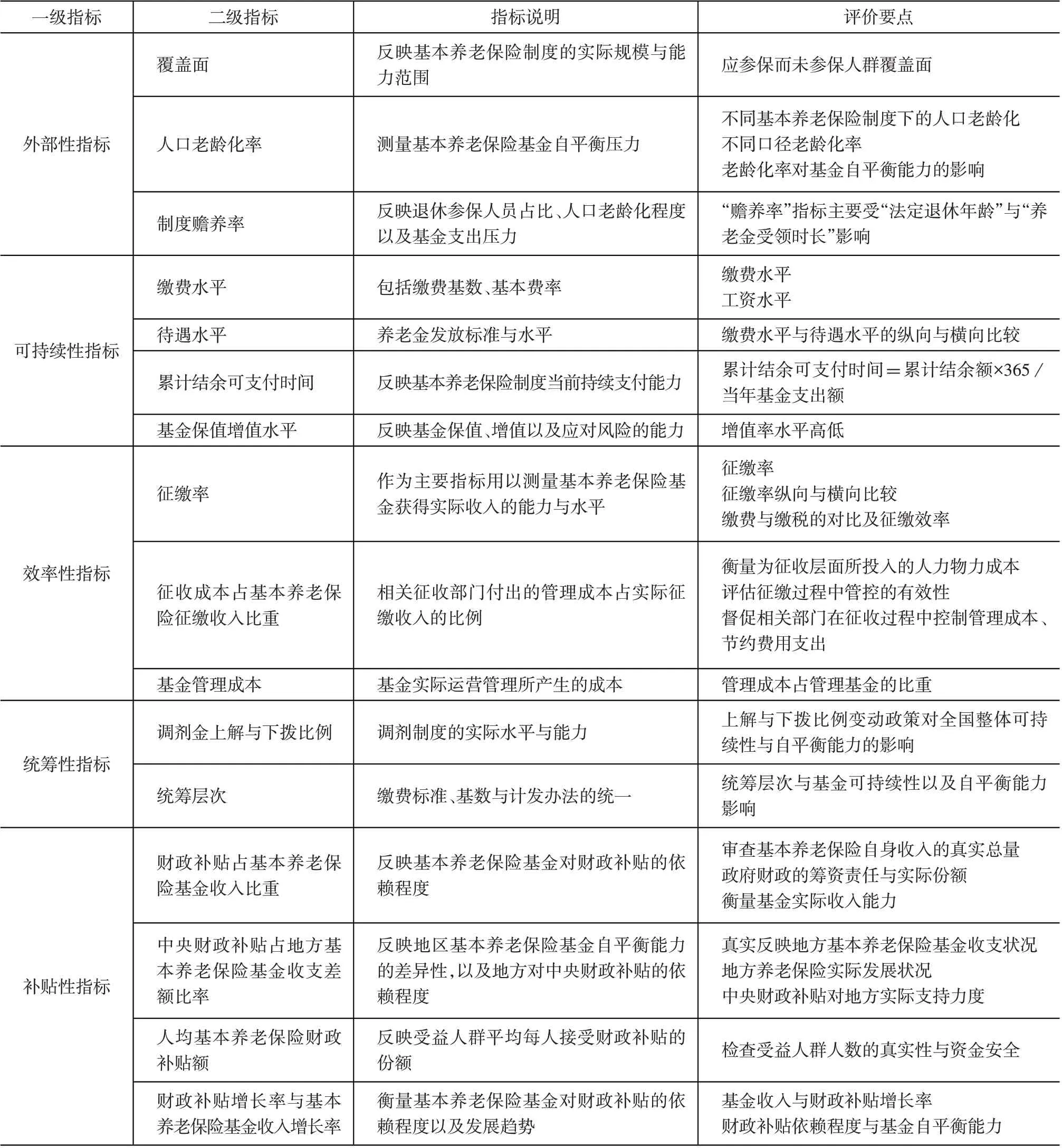

二、基本养老保险基金自平衡能力评估指标体系的构建

本文所研究的评估指标包括外部性、可持续性、效率性、统筹性、补贴性五方面。选取评估指标需要把握以下几点原则:目的性,即反映指标体系构建的实际意义,指标的选取对于项目目标能够有一定的反映以及解释说明;全面性,即综合考虑相关影响因素,结合目的性原则,将重要因素尽可能囊括进指标体系中,从多个角度对基金自平衡能力进行全面的评估;层次性,即指标体系充分覆盖基金自平衡能力的主要特点,可以相互联系与补充,能够更加全面地进行评估与量化;可操作性,即指标的选取需考虑现实中数据的可获得度以及衡量的难易,尤其是在我国基本养老保险制度存在结构不确定性与地区差异性的条件下。

(一)外部性指标

外部性指标是指当前制度、经济与社会环境对基金自平衡能力所产生的实际影响。外部环境越理想,基金自平衡能力的边界越大,极限能力越强。因此,在本文的框架类主要选取了覆盖面、人口老龄化率、制度赡养率三个重要指标。

覆盖面是指基本养老保险实际参保人数与应参保人数之比,受制度、经济、文化等多方面的影响,该指标可用来衡量基金整体规模;在外生变量中,人口结构对养老保险基金自平衡能力影响尤其显著,其中人口老龄化是目前人口结构最为显著的特征,具体表现为老龄人口总量的增加和生育率的不足,人口老龄化率越高,领取养老金的人数可能越多,基金自平衡能力也就越弱;制度赡养率是指参保的离休人员人数占参保职工人数的比例,在同等基金收入的条件下,制度赡养率越高,基金支出压力越大,基金自平衡能力越弱。

(二)可持续性指标

基本养老保险基金收入与支出变化在长期需保持一致与稳定。其中,基金征缴收入作为基金收入的主要来源,必须保持稳定与充足,这就要求征缴层面需实现缴费激励、先进管理水平与较低的缴费成本。参考相关课题组研究成果[5],本文采取四类基金可持续性指标,依次为:缴费水平、待遇水平、累计结余可支付时间、基金保值增值水平。

缴费水平是衡量基金自平衡能力的关键指标,其中缴费基数与基本养老保险费(税)率受政府政策影响,能够对企业营商环境带来直接影响;待遇水平与缴费水平一样,受政策直接影响,出于精算原则,待遇水平应与收入水平挂钩,但在我国基本养老保险制度是一项社会福利,待遇计发追求的更多是增进社会公平与维稳,所以待遇水平受计发政策直接影响;累计结余可支付时间反映了基本养老保险制度当前持续支付能力的强弱,是制度变革与转轨的必要条件;基金保值增值水平一般选取基金投资收益率作为衡量指标,反映基金结余的抗风险能力以及保值增值的水平,而影响基金投资收益率水平的主要三个指标为通货膨胀率、社会平均工资增长率与经济增长率[6]。

(三)效率性指标

低成本、高效地维持基本养老保险制度的正常运行,是提升基金自平衡能力的客观要求。本文设定的指标体系更侧重于筹资层面的效率水平,选取征缴率、征收成本占基本养老保险基金征缴收入比重、基金管理成本三个方面作为效率性指标。

征缴率是基本养老保险缴费能力,直接影响基本养老保险基金自平衡能力,一般的征收主体主要为社保经办机构与税务机关,在实际运行中,不同的征收主体对征缴率影响显著,特别是针对成本、效率以及信息的管控环节;征收成本占基本养老保险基金征缴收入比重是相关征收部门付出的管理成本占实际征缴收入的比例,用来衡量征收层面所投入的人力物力成本,以便评估征缴过程中管控的有效性,督促相关部门在征收过程中控制管理成本、节约费用支出;基金管理成本是基本养老保险基金实际运营管理所产生的成本,包括人力、物力的投入,以及基金投资可能产生的风险与亏损。

(四)统筹性指标

统筹性指标主要涉及统筹层次及缴费标准、养老金计发办法、基金使用等相关内容,是在养老保险制度范畴内进行的统一设计与管理。统筹层次越高,基金抗风险能力越强。统筹层次水平由低到高,主要分为全国统筹、省级统筹、市级统筹和县级统筹四个等级。现阶段实施的中央调剂金制度是针对提升基本养老保险统筹层次的过渡政策,调剂金制度的上解比例越高,对应的统筹层次也就越高,当达到100%,即实现全国统筹。因此,选取调剂金上解与下拨比例、统筹层次两个关键指标。

调剂金上解与下拨比例直接反映调剂制度的实际水平与能力,上解与下拨比例变动政策不仅仅针对地区,对全国整体基本养老保险制度的可持续性与自平衡能力均有影响;在对指标评价标准的设计上将县级统筹与市级统筹两个层次进行合并,统一设为市(县)级统筹,因此统筹层次指标可简单设计为市(县)级统筹、省级统筹和全国统筹。

(五)补贴性指标

基本养老保险基金对财政补贴的依赖程度是判断基金自平衡能力的重要标准。补贴性指标主要通过测算财政补贴的占比与增速,进而衡量基金自平衡能力。因此,在本文的框架内选取财政补贴占基本养老保险基金收入比重、中央财政补贴占地方基本养老保险基金收支差额比率、人均基本养老保险财政补贴额、财政补贴增长率与基本养老保险基金收入增长率。

财政补贴占基本养老保险基金收入比重反映了基本养老保险基金对财政补贴的依赖程度,是衡量基金自平衡能力的核心指标,我国基本养老保险基金收入主要为征缴收入、利息结余、财政补贴与其他收入,该指标能够间接反映基本养老保险基金收入的真实总量与实际收入能力,以及政府财政的筹资责任和实际份额;由于我国基本养老保险尚未实现全国统筹,地区间制度的发展并不均衡,中央财政补贴占地方基本养老保险基金收支差额比率这一指标主要反映地区基本养老保险基金自平衡能力的差异性,以及地方对中央财政补贴的依赖程度;人均基本养老保险财政补贴额反映受益人群平均每人接受财政补贴的份额;财政补贴增长率与基本养老保险基金收入增长率衡量基本养老保险基金对财政补贴的依赖程度以及发展趋势,进而判断基金自平衡能力的实际变化。

参照社科院所构建的养老金发展指标体系[7],结合以上选取的养老金评估指标与基本养老保险制度实际实施过程中的缴费与计发指标,构建我国基本养老保险基金自平衡能力评估指标体系(见表1)。

三、现阶段我国基本养老保险基金自平衡能力的估计

出于数据的可得性与简化相应分类的需要,选取我国城镇职工基本养老保险作为评估我国基本养老保险基金自平衡能力的主要研究对象。考虑到2020年相关数据仍未公布,大部分参数选择2019年数据,部分以2020年作为补充①。结合前文所构建的基本养老保险基金自平衡能力评估指标体系,为了尽可能地反映现阶段的实际情况,部分指标数据以我国城镇职工基本养老保险作为对象予以替代,进而对现阶段我国基本养老保险基金自平衡能力进行估计。

表1 我国基本养老保险基金自平衡能力评估指标体系

(一)外部性指标

从覆盖率来看,对我国基本养老保险制度而言,最终目标并不是实现全民覆盖,而是覆盖特定人群,也就是说需要扣除学龄前儿童和在校学生等相关群体,即覆盖率=基本养老保险参保职工人数/从业人员数。目前,我国基本养老保险覆盖率已由2016年的85%上升至2019年的90%以上,并可能在2020年达到95%;2019年参加城镇职工基本养老保险在职人数为31177万人,城镇就业人员为44247万人,对应的覆盖率为70.46%。从人口老龄化率来看,2019年我国的老龄化率已经达到12.6%,相比2018年的11.9%②,再增0.7个百分点,离14%的深度老龄化门槛越来越近。从制度赡养率来看,2019年我国城镇职工基本养老保险制度赡养率为39.5%。

(二)可持续性指标

从缴费水平来看,2019年全国参加城镇职工基本养老保险在职人员为31177万人,全年城镇职工基本养老保险基金总收入为52919亿元,扣除当年财政对企业职工基本养老保险基金补贴5586.45亿元与当年基金投资收益4148.5亿元,则缴费收入为43184.1亿元,人均缴费为13851.3元,每月人均缴费为1154.3元。从基金保值增值水平来看,截至2019年末,全国社保基金资产总额为2.6万亿元,累计投资收益额为1.25万亿元,年均投资率为8.15%,对应的基本养老保险基金的投资收益率也为8.15%③。从待遇水平来看,《2019年度人力资源和社会保障事业发展统计公报》中数据显示,全国参加城镇职工基本养老保险的离退休人员为12310万人,基金总支出为49228亿元,则人均基金支出为39990.2元。2020年4月,人社部与财政部下发了调整退休人员基本养老金的通知,调整水平为5%,则2020年人均养老保险基金支出为41989.8元,平均每月发放的养老金为3499.15元。从累计结余可支付时间来看,2019年末我国基本养老保险基金累计结余为62873亿元,基金总支出为52342亿元。在假定人口结构不发生大的变化的前提下,养老金计发上升5%,则2020年预计的基金支出为57349.8亿元,基金累计结余可支付月数为13.16个月④。

(三)效率性指标

从征缴率来看,2019年城镇单位就业人员平均工资为90501元,人均缴费为13851.3元,实际费率为15.31%,而2019年名义费率已降至24%,所以对应的征缴率为63.8%⑤。从征收成本占基本养老保险基金征缴收入比重来看,自2019年起,社保征管职能已经逐步向税务机关转移,所以选取2018年社会保险经办机构年度支出作为征收成本的参考值,据2018年人力资源社会保障部部门决算数据显示,社保经办机构年度总支出为3552.8万元,其对应比重为9.15×10-4%。从基金管理成本来看,人社部决算报告中社会保险业务管理事务支出项的解释为:主要用于社会保险业务管理和基金监督方面的支出,因此本文以此作为基金管理成本,对应的2019年管理成本为2433.26万元。

(四)统筹性指标

调剂金上解与下拨比例直接反映调剂制度的实际水平与能力,上解与下拨比例变动政策不仅仅针对地区,对全国整体基本养老保险制度的可持续性与自平衡能力都有影响。统筹层次上,截至2020年中旬,已有26个省份实现规范的省级统筹,剩下的省份也将于2020年底之前实现基金省级统收统支。

(五)补贴性指标

通过整理财政部公布的《全国一般公共预算支出决算表》中相关数据,得出近十年来我国政府财政每年对基本养老保险基金的总补贴数(见表2)。

表2 2010-2019年我国财政对基本养老保险基金的补贴

由表2可以发现,从2010开始我国的财政补贴数呈逐年增长态势。其中,在财政补贴占基本养老保险基金收入比重方面,2019年财政对基本养老保险基金的补贴总量为8633亿元,而基本养老保险基金收入总量为57026亿元,财政补贴占其比重为15.1%。在中央财政补贴占地方基本养老保险基金收支差额比率方面,就基本养老金而言,2019年中央对地方转移支付为7303.79亿元,同年基本养老保险基金当期结余为4684亿元,而2019年我国财政对基本养老保险基金的总补贴为8633亿元,基金收支差额为-3949,对应比率为1.85。在人均基本养老保险财政补贴额方面,2019年末全国参加基本养老保险人数为96754万人,人均基本养老保险财政补贴为892.3元。在财政补贴增长率与基本养老保险基金收入增长率方面,与2018年相比,2019年财政补贴增长率为4.2%,基金收入增长率为3.8%,二者的比率为110.5%。

四、我国基本养老保险基金自平衡能力的优化与比较分析

本文针对基金自平衡能力层面的优化主要在筹资层面,结合当前社保征缴体制改革与实现基本养老保险全国统筹等政策目标,以此为基础确定税务机关全责征收与实现养老保险全国统筹的优化方向,并进行比较分析。由于在能力评价体系中的很多指标都不能产生实际影响,表3中均以“—”表示。其中,所产生的实际效果重点反映在以下几个二级指标上:

(一)外部性指标

外部性指标中,对应的二级指标覆盖面,在税务机关全责征收的优化条件下,有望实现城镇职工基本养老保险应保尽保,即覆盖面接近100%。通过对征缴层面的优化,能够促进基本养老保险的全面覆盖,目前影响征缴的分析多基于理论层面,但实际工作中征缴体制改革结合降费政策导致的参保门槛降低可以很大程度上推动基本养老保险的全面覆盖,这能够加强保险的共济性,较大程度上提升我国基本养老保险基金自平衡能力。

(二)可持续性指标

可持续性指标中,对应的二级指标中的缴费水平,人均缴费应等于平均工资、名义费率与征缴率的乘积,在2019年名义费率为24%的条件下,对应优化后的人均缴费水平为22411.92元[8];二级指标中的累计结余可支付时间指标涉及基金的长期平衡,且需对优化前后基金状况进行综合考虑,因此本文不对该指标进行评价。同样是征缴层面带来对缴费率的提升,能够提升整体的缴费水平,增加人均缴费数额,政策优化后效果明显,但优化中并未对费率水平进行实际调整,这方面还需要进一步假设优化。

(三)效率性指标

效率性指标中,征缴率在税务机关全责征收的情况下上升至84.55%,相比之前各地区碎片式的征缴模式所得出的平均征缴率,有了较大幅度的提升。对于征收成本占基本养老保险基金征缴收入比重,本文选取已经采取税务机关全责征收基本养老保险基金的浙江省,用该省国税局社保处部门行政支出占省局行政支出的比重,推算出在税务机关全征模式下税务机关征收社会保险费的实际成本,进而得出其占基本养老保险基金征缴收入比重为4.7×10-4%⑥。

(四)统筹性指标

统筹性指标中,由于优化后已经实现了基本养老保险的全国统筹,因此中央调剂金制度的上解比例上升至100%,统筹层次也由对应的省级统筹上升至全国统筹。实现了统收统支,更有利于基金的调剂分配使用,优化了基金筹资结构,能够促进各地区基本养老保险得到均衡的发展。

(五)补贴性指标

补贴性指标中,本文假定财政补贴对于城镇职工基本养老保险实际为兜底职能,即当年补贴的数额等于当期基金收入与支出的差额。因此,通过2018年的相关数据推算在优化条件下2019年基金的实际走向,2019年基金征缴收入在优化情况下为83844.87亿元,超过了当年的基金支出,因此不需要财政补贴予以兜底,所以对应的指标都为0。

表3 基准与优化后我国基本养老保险基金自平衡能力比较分析

结合本文所构建判断基金自平衡能力的评估标准发现,社保经办机构与税务机关相比,就征收的实际成本收益而言,税务机关的实际成本更低、收益更高,能对基金自平衡能力带来实质性的提升。

五、结语

建立基本养老保险基金自平衡能力评估指标体系是为了判断基本养老保险制度实际运行与发展状况,明确各主体之间的责任边界,从而在政策的制定时能够精准施策,顺应政策的发展规律与实现目标。对基金自平衡能力的评估目前仍处于起步与探索阶段,需要逐步科学地完善。本文通过构建基金自平衡能力评估指标体系,以期未来能够对我国基本养老保险制度改革路径的合理性与有效性进行检验。与此同时,对于基金自平衡能力的优化,需考量涉及经济、政策、文化等多个层次的因素,考虑其所产生的实际影响,例如在提升退休年龄的同时协同推进征缴体制改革与深化降费政策,能够在减轻企业负担的同时,保持基金自平衡能力的稳定等。同时要做好基金的预算工作,尽量实现以支定收,避免基金对财政补贴的过度依赖与基金收支失衡的风险。

注释:

①本文相关数据来源如未做特殊说明,均源于人社部、财政部及国家统计局所公布的相关数据。

②数据来源:《中国人口与就业统计年鉴》。

③2018年城镇职工基本养老保险累计结余为50901.3亿元。截至2019年末,全国社保基金资产总额2.6万亿元,累计投资收益额1.25万亿元,年均投资率8.15%,二者乘积则为城镇职工基本养老保险累计结余投资收益。

④参保职工与离休职工按照2019年的变化率变动。

⑤征缴率=实际征缴收入/(参保在职职工人数×法定缴费基数×政策缴费率)。

⑥按2019年浙江省税务局预算数,基金征管经费为4316.91万元,对应一般公共服务总支出为28487881.9万元;国家税务局2019年预算数为一般公共服务总支出13304856.87万元,按照同比例进行推算,则2019年我国对应整体基金征管经费为2016.15万元,征缴收入为42941.79亿元。

猜你喜欢

北京林业大学学报(社会科学版)(2022年4期)2023-01-04

河北金融年鉴(2021年0期)2021-08-25

今日农业(2020年24期)2020-12-15

智富时代(2017年10期)2017-11-22

智富时代(2017年10期)2017-11-22

妇女生活(2015年9期)2015-09-14

当代工人(2014年23期)2015-01-19

新理财·政府理财(2013年10期)2013-11-07

投资与理财(2009年21期)2009-11-17

投资与理财(2009年18期)2009-09-30