美团的星辰大海

2021-05-31 21:05范鹏

21世纪商业评论 2021年5期

范鹏

在黑天鹅频出的2020年,美团打了一个相当漂亮的战役。

全年营收1148亿元,同比增长17.7%;全年净利润47.1亿元,同比增长了110.5%。平台年度交易用户数达到5.1亿,活跃商家数为680万,新上线的商家数同比增长127%;且过去一年有470万骑手在美团平台获得收入。

同时,美团新业务全年收入增长33.6%至273亿元,经营亏损由2019年的67亿元扩大至2020年的108.2亿元。新业务的亏损是华丽财报上的小瑕疵,也是许多投资人诟病的地方。单单一个季度,社区电商业务就亏损超过30亿元。

市场许多投资者不禁在问,美团优选是否会继续加大资本投入?该业务还会持续亏损吗?在阿里、滴滴等巨头宣称投入不设上限的赛道里,美团是否继续高举高打?

不许失败的战役

美团优选无疑是美团2020年下半年最重要的项目,也很可能是未来10年要all in的项目,被列为继团购、外卖后的第三条增长曲线。

美团公司内部转岗项目“活水计划”中,向优选事业部转岗的门槛很低,鼓励员工转入。美团为什么一定需要社区电商业务呢?理由有三。

○流量焦虑

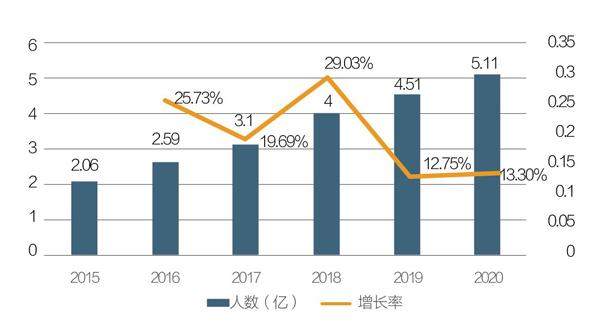

截至2020年12月31日,美团年度活跃买家数来到5.11亿人,比2019年底同比增加6000万,增幅13.3%。从纵向来看,如图1所示,用户增长率整体呈现大幅下滑的趋势。相比而言,2020年拼多多新增2.03亿年度活跃用户,京东新增约1.1亿年活跃用户。

图1. 美团年度活跃用户数及增长率

美团定位于本地生活服务,它的服务对象大部分是城市人群,且是以城市白领、中产阶级、年轻人为主,目标人群就有数量极限。

中国城市化率刚过60%,城市人口也就8.5亿人,除开12岁以下和65岁以上人群大约也就6亿人,再减去一小部分被竞争对手锁定和无法转换的用户,恐怕只有5.5亿。这就是说,美团如果定位还是本地生活服务,5.1亿用户数几乎就是极限了。美团用户越来越接近天花板,要突破用户增长的瓶颈,就必须拓展新业务。

社区电商天然就是美团新业务拓展的最佳赛道,以生鲜品类为主的社区电商具有互联网平台最喜欢的两个属性:刚需、高频。刚需意味着用户量足够大,高频意味着活跃度一定高。美团从去年第三季度起重仓社区电商业务,效果也是立竿见影。

2020年9月,美团优选的推出,交易用户同比增长率首次出现正增长,Q3新增2000万活跃用户,创造了过去8个季度历史纪录;Q4再增加3410万,创造过去16个季度历史纪录。这种势头远远没有结束,CEO王兴释放信息,“未来两个季度,都将新增3000万-4000万的用户”。

○补齐场景

美团的战略是“Food+Platform”,在“吃”的业务服务上,覆盖三大场景:外卖,到店吃,在家吃。前两项业务通过美团外卖和大众点评做到了行业第一,在家吃就是下一个需要补齐的业务板块了,如此一来,美团的业务就能覆盖关于吃的所有场景。

在中国的家庭里,在家吃也是最习以为常的习惯,买菜“在家吃”的市场空间也远远大过“外卖”和“到店吃”的市场容量,是一个10万亿级以上的市场,尤其是在四五线城市以及广大的乡镇和农村。

在美团拓展的众多新业务中,社区电商是理想的新流量入口、场景,且消费需求的确定性高。社区电商的目标受众,作为最后一块未被数字化生活体验渗透的人群,因低消费能力而一直成为不被巨头们关注的净土。

如果能补齐在家吃的场景,三大业务场景共同驱动之下,美团的战略将非常清晰,那就是建立起一种心智,或者是消费习惯:想到吃,用户就会首先点开美团APP。

所有不断保持增长的大公司都具有一个共性——“洋葱模型”,即保持三个层面业务的平衡发展:第一层面是拓展和守卫核心业务,第二层面是建立新兴业务,第三层面是创造有生命力的候选业务。

对于美团来说,就是一层外卖,二层到店、酒旅,三层社区电商等新业务。

○拓宽护城河

美团优选就是不断拓宽加深护城河的战略措施,一方面从不同的使用场景激活存量用户和获取增量用户,让用户池越来越大,平台的网络效应越来越大;另一方面,让用户打开APP的频次越来越高,为用户提供食住行的整体解决方案,使得用户的依赖度越来越高,越来越离不开平台,转换成本也就越来越高。

美团优选业务在短时间也取得了十分优异的成绩,全国日均订单量达到了2000万件,一举超过了橙心优选、兴盛优选、多多买菜等同量级的团购老对手。

同时,美团的社区电商业务,旨在打造“兴盛+阿里+京东”综合模式——既有生鲜、日用百货,同时以社区为服务半径,并扎根做物流等基础设施。

“拓流量、补场景、筑壁垒”,这是美团重仓美团优选、主动参与社区电商战役的三大理由。筑壁垒是主动防御,补场景是积极布局,拓流量是正面应战。社区电商对于美团的意义已无需赘述,简而言之,他是美团新用户的催化剂,GMV的新增量和营收的重要推动力。从这个角度来看,美团优选也是美团必须胜利的一场战役。

谁是最终胜者?

除了美团,阿里、拼多多、京东、滴滴、抖音等巨头纷纷加入了社区电商这场战役,多家宣稱投入不设上限,不惜一切代价打赢这场战役。

笔者认为,这场战役最后的胜利方,大概率还是美团,理由也有三。

○最佳的业务协同

美团外卖在2020年完成101.5亿单,也就是说用户发生了超过100亿次点击下单,社区电商围绕着“吃”,也是外卖场景的延伸和补充。

美团优选已经放到了APP首页位置。假设点外卖的用户转换率是10%,那么,美团优选就可能产生10亿单,按照客单价15元来计算,就能带来150亿GMV,这还只是外卖业务的被动转换。从需求侧来看,对于美团优选而言,美团外卖等业务就是最好的流量入口。

从供给侧来看,美团基于多年的O2O运营积累沉淀了680万活跃商家,这些商家天然就是团长的最佳人选和到店提货点,美团优选可筛选出最好的最后一公里合作伙伴。在业务协同上,美团关联度是最高的,场景转换率也会是最高的。

阿里、拼多多和京东作为实物电商的玩家,用户体量大,从购物到买菜场景转换的可能性也存在,但相对于美团以“吃”为主的本地生活服务,这样的转换显然不够直接,业务协同关联性较低,转换率自然难以比肩美团外卖。

○极高的安全边际

美团2020年外卖收入662.7亿元,经营利润28.3亿元,这块业务可以为美团优选持续输血。

王兴给美团外卖设定的2025年度目标是日均1亿单,意味着未来5年还有260%左右的增长,年化复合增长率大约21%。不得不说,餐饮外卖业务有著长长的坡、厚厚的雪,也是社区电商业务最好的现金流支持。

2020年到店/酒旅收入212.5亿元,经营利润为82亿元,未来待疫情解除,酒旅的收入和利润表现仍将不错。外卖和到店/酒旅业务,就是美团优选业务最好的安全垫,在需要持续投入的社区电商业务上,能够为之持续输血,在激烈的烧钱战斗中没有了后顾之忧,也就有了很高的安全边际。

○无缝的技术赋能

在互联网公司里,美团的技术实力可能是最被低估的。美团自主研发的智能调度系统,能在极短时间内将大量涌现的新订单和周围的骑手进行实时匹配,同时兼顾用户体验、商家体验和骑手体验,这意味着庞大的计算量、极高的运算速度和复杂的算法模型。

举例来说,如果某商圈实时产生85份订单,周边有228位骑手,那么就有22885种匹配方案。一位骑手身上有5单,那么实际存在11.34万种可行配送路径,智能调度系统的强大之处在于,能够在0.55毫秒内为骑手规划出最优路径。

美团这样的技术底色,能够有效地匹配供需并形成配送路线,也能够为订单量繁多而杂、需求不稳定性高、配送路线复杂多变的社区电商业务提供很好的技术赋能。这样的技术积累和优势,也是其他竞争对手不具备且短期内难以超越的,同时在移植到与外卖业务特点相似的社区电商也顺理成章,这也是美团优选取得胜利的重要武器。

当然,社区电商的终局,可能不会成为外卖市场那样的垄断领地,将来更可能会像实物电商一样成为一个多寡头并存的市场。即便如此,美团也定会是行业的领导者。

美团已经抢占了先机。美团优选目前已进入90%以上的中国县市,2020年底订单件数已经达到2500万左右。预计2021年日均件单数有望达到6000万以上,如果件单价按照10元估算,则年度GMV将达到2190亿,那么,美团整体GMV在2021年突破1万亿也基本是板上钉钉的事。

中国互联网已经进入了下半场,而消费互联网也进入了尾声。社区电商,将是实物电商最后一场大规模战役,这场最后的战役,谁都不想输,或者说谁也输不起。

对美团而言,社区电商业务是“五年一遇,甚至十年一遇”的机会,且能为电商创建新的基础设施。一旦基础设施建设完毕,就有机会触及海量的用户群体。

过去的电商基础设施是难以全面服务于那些郊区“五环外”的消费者的,通过建设新的基础设施,美团有机会将这些增量用户吸引到平台上来。当然,建设新的电商基础设施就需要大量的投资,这必然意味着短期大量投入和忍受持续亏损。

幸运的是,美团追寻的永远是星辰大海,看到的永远是诗和远方。从短期数据来看,新业务虽然带来了暂时性亏损,但这绝不是经营上出了问题,而是美团的战略性选择。

(本文有删减)

猜你喜欢

少儿画王(3-6岁)(2022年8期)2022-07-15

理财周刊(2020年10期)2020-08-12

文萃报·周五版(2019年35期)2019-09-10

学生天地·初中(2019年6期)2019-08-01

东坡赤壁诗词(2019年3期)2019-07-05

销售与市场·渠道版(2019年1期)2019-06-27

环球时报(2018-06-14)2018-06-14

互联网经济(2018年8期)2018-05-14

销售与市场·管理版(2016年6期)2016-07-07

中外玩具制造(2013年12期)2014-05-05