商业养老保险的“新范式”

2021-06-01 09:42陈辉

理财·市场版 2021年3期

陈辉

近年来,我国商业养老保险发展较为迅速,但与发达国家成熟保险市场相比仍较为滞后。国家层面,也多次出台政策鼓励发展商业养老保险。

商业养老保险改革迫在眉睫

商业养老保险,又称养老年金保险,是指以养老保障为目的的年金保险,是为了预防被保险人因寿命过长而可能丧失收入来源,或耗尽积蓄而进行的经济储备。可见,我们常见的年金保险还有不以养老保障为目的,而是以投资为目的,比如教育年金。年金保险,是指按照保险合同约定,以生存为给付保险金条件,按约定分期给付生存保险金,且分期给付生存保险金的间隔不超过一年(含一年)的人寿保险。

2020年9月底,年金保险实现保费收入9564亿元,占寿险保费收入的47.38%,占寿险公司保费收入的36.23%;其中,以养老保障为目的的年金保险(商业养老保险)是多少呢?历年积累的存量(养老保险责任准备金)又是多少呢?

2020年12月16日,国新办举行促进人身保险扩面提质稳健发展国务院政策例行吹风会,银保监会副主席黄洪透露,截至2020年9月底,我国养老年金保险原保费收入仅为551亿元,人身保险原保费收入仅占2.1%,积累的保险责任准备金超过5600亿元。

个人商业养老保险存量仅5600亿元,可谓微乎其微,要实现2025年6万亿元养老保险责任准备金目标也并非易事。为了完成6万亿元的新使命,中国商业养老保险需要“新范式”。

商业养老保险在国家养老保障体系中的现状

目前,我国养老保障体系主要为三大支柱:基本养老保险和养老储备基金(国家层面)、企业年金和职业年金(企业层面)、商业养老保险(个人层面)。

人社部公布的数据显示,2019年,基本养老保险基金总收入37830亿元,总支出34631亿元,当期结余3199亿元,累计结余50869亿元。

全国社保基金理事会公布的数据显示,2019年年末,全国社保基金资产总额2.6万亿元,累计投资收益额1.25万亿元,年均投资率8.15%。在中国的养老金储备中,基本养老保险基金和养老储备基金占比为83%,以企业年金和职业年金为主的第二支柱和由个人储蓄型商业养老保险构成的第三支柱仅占17%。

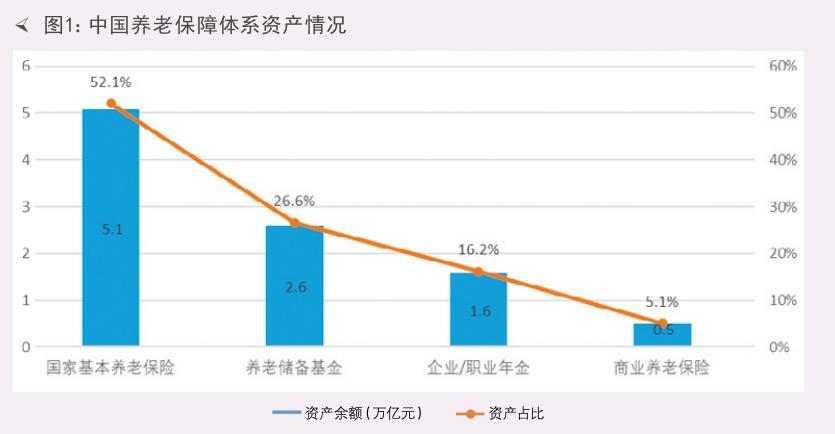

基于人社部、全国社会保障基金理事会、银保监会公布的数据,结合笔者的测算,2019年年末,中国养老保障体系资产情况如下(见下图1):第一支柱是国家基本养老保险和养老储备基金,其存量资产约为7.69万亿元,占比78.9%;第二支柱是企业年金和职业年金,存量约1.58万亿元,占比16.18%;第三支柱是个人商业养老金,其存量资产约为0.5万亿元,占比5.12%。

中国养老保障体系资产情况

综上,2019年年末,中国养老保障体系资产余额约为9.77万亿元,占2019年GDP总量的10%。与经济合作与发展组织(OECD)50%左右的占比相比,中国养老保障体系资产占比差距较大。

2025年,如果个人商业养老保险存量达到6万亿元,将成为中国养老保障体系重要组成部分,其中中国养老保障体系第三支柱的作用将超过由企业年金和职业年金组成的第二支柱。为此,除了国家接连发文推动商业养老保险的发展之外,商业养老保险发展更需要“新范式”。

商业养老保险发展的“新范式”

《关于加快发展商业养老保险的若干意见》明确提出我国将从四个方面推动养老保险发展:创新商业养老保险产品和服务、鼓励商业保险机构投资养老服务产业、发挥商业养老保险资金长期投资优势、提升管理服务水平。到2020年,基本建立运营安全稳健、产品形态多样、服务领域较广、专业能力较强、持续适度盈利、经营诚信规范的商业养老保险体系。

《关于促进社会服务领域商业保险发展的意见》提出加快发展商业养老保险。强化商业养老保险保障功能。大力发展商业养老年金保险,推动商业保险机构加快开发投保简便、交费灵活、收益稳健的个人账户式商业养老保险产品;支持商业保险机构发展与养老服务相衔接的保险产品;完善个人税收递延型商业养老保险试点政策。在安全审慎基础上,拓宽商业养老保险资金投资范围和运用方式,实现长期保值增值。

2020年10月21日,银保监会主席郭树清在2020金融街论坛年会上表示,对于养老金融改革发展,总的方针是“两条腿”走路,一方面抓现有业务规范,就是要正本清源,统一养老金融产品标准,清理名不符实产品;另一方面是开展业务创新试点,大力发展真正具备养老功能的专业养老产品,包括养老储蓄存款、养老理财和基金、专属养老保险、商业养老金等。将选择条件较好的金融机构和专营机构先行参与,坚持从我国实际出发,借鉴国际正反两方面经验,探索养老金融改革发展的新路子。

2020年12月16日,国新办举行促进人身保险扩面提质稳健发展国务院政策例行吹风会。银保监会副主席黄洪在回答记者提问时表示,下一步,将主要从五方面加快推进商业养老保险发展:一是加快发展专业化经营市场主体;二是扩大商业养老保险领域对外开放;三是加大养老保险产品创新;四是强化养老保险基础建设;五是加强人才队伍建设,提升专业能力。

综上,商业养老保险为了完成国家的要求并实现2025年的目标,所需要的“新范式”如下:

1.第一个阶段,改造形态(产品与技术)。实现商業养老保险产品的制度化、技术化、数据化,运营的互联网化、自动化、智能化,将商业养老保险改造成金融工具、载体。

2.第二个阶段,改造模式(账户与服务)。调整商业养老保险经营模式,利用互联网理念(如以用户为中心)改造自身体制来适应商业养老保险未来账户化、服务化经营的需要。

3.第三个阶段,改造价值(配置与连接)。商业养老保险成为整个养老产业链的一个节点,在这个链条里进行资源的配置,逐步实现养老产业链协同。在这个阶段,商业养老保险可以围绕养老产业的配置和连接功能构建自己的生态,并让自己的生态融入整个“养老中国”大生态中。

猜你喜欢

高教学刊(2022年13期)2022-05-24

知识文库(2019年10期)2019-10-20

东坡赤壁诗词(2018年1期)2018-03-31

科技创新与应用(2017年7期)2017-03-27

商业会计(2016年15期)2016-10-21

中国市场(2016年36期)2016-10-19

商业会计(2016年3期)2016-03-11

少儿科学周刊·儿童版(2015年7期)2015-11-24

意林(2011年24期)2011-02-11