基于SCP范式的中国MCN机构分析

2021-06-04 04:59孙雨萌

新媒体研究 2021年2期

孙雨萌

摘 要 近年来,短视频行业在我国飞速发展,对内容生产的要求也逐步提升,因此,起源于国外的多频道网络播放平台在国内开始兴起并壮大。如涵控股作为我国的头部MCN机构,分析其商业模式以及企业发展策略,并从中窥得整个行业潜在的问题具有现实性意义。文中采用了SCP分析范式,来分析如涵控股,同时指出MCN行业发展的现有问题并提出了一些发展建议。

关键词 SCP;MCN;如涵控股

中图分类号 G2 文献标识码 A 文章编号 2096-0360(2021)02-0045-04

近年來,短视频行业在我国飞速发展,对内容生产的要求也逐步提升,原本个人的内容生产者或单个内容产出团队单打独斗的生产模式已经不能很好地满足市场对于内容持续性输出的需求 ,因此,起源于国外的多频道网络播放平台(Multi-Channel Network,简称MCN)在国内开始兴起并壮大。在我国,MCN机构作为内容生产者、平台方以及广告商三方的媒介枢纽,贯穿了短视频产业运作的整个环节,扮演着十分重要的角色。

如涵控股作为我国的头部MCN机构,也是首个赴美上市的MCN机构,分析其商业模式以及企业发展策略,并从中窥得整个行业潜在的问题具有现实性意义。本文将采用SCP分析范式,即现代产业经济学中“市场结构(Structure)—市场行为(Conduct)—市场绩效(Performance)”模式来分析如涵控股。

1 中国MCN行业的市场结构

目前,国内MCN机构众多且在近两年里数量增幅较大,2017年全国MCN机构约有1 700家,2018年突破5 000家,而截至2019年年底该数字已突破20 000,每年增幅均大于100%。克劳锐指数研究院2020年5月发布的《2020中国MCN行业发展研究白皮书》显示,我国MCN机构在地域分布上整体呈现“南迁”现象,根据各省注册的MCN机构数量占全国总数量的比例来看,排名前五的分别为北京、广东、浙江、上海以及四川[1]。

1.1 市场集中度

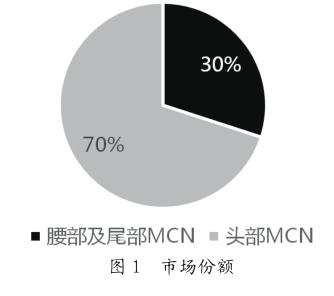

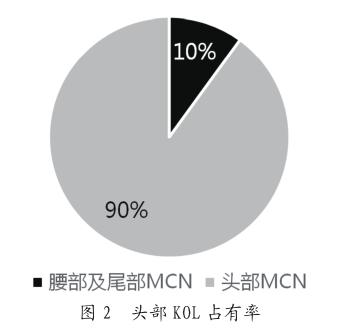

市场集中度是指产业生产经营的集中程度,通常用产业内主要厂商的销量或生产要素占整个产业的比重来表示[2]。本文中MCN行业内的主要企业被分为了头部MCN,腰部MCN以及尾部MCN,通过比较头部、腰部、尾部MCN的市场份额以及对头部KOL的占有率可以在一定程度上反应我国MCN行业的市场集中程度。根据对公开资料的整理以及第三方数据机构发布的数据,笔者对我国MCN行业2019年的市场集中度进行了统计(见图1、图2)。

由图可见,我国MCN行业的发展目前处于很不平衡的状态,头部MCN机构占据了九成的头部KOL,而头部KOL意味着更多的流量和更广阔的市场,因此,头部MCN机构能够占据70%的市场份额不足为奇。头部MCN与头部KOL的结合是强强联手,这也易导致行业内的强马太效应。

1.2 行业内差异化竞争

现阶段我国MCN机构基本可分为三类,分别是“网红+IP”驱动的泛娱乐型MCN模式、垂直领域衍生的电商型MCN模式以及内容社区转型的平台型MCN模式[3]。

1.2.1 “网红+IP”驱动的泛娱乐型MCN模式

IP的孵化分为人物形象IP以及内容IP,行业内突出的泛娱乐型MCN机构有大禹网络、papitube、洋葱视频等。papitube的头号人物IP就是papi酱,papitube通过papi酱这一头部网红所带来的流量以及注意力为自己引入新的内容,并辅助新的内容创作、运营并变现。这种头部IP驱动的运营模式也的确为papitube带来了不错的效果,现在papitube旗下的知名内容账号有Bigger研究所、玲爷、爆胎草莓粥、无敌灏克等,覆盖了微博、抖音、快手、哔哩哔哩、小红书等平台,具有极大的影响力。

而大禹网络近年来也是表现亮眼,IP孵化较为成功,内容类IP“一禅小和尚”“奔波儿灞与灞波儿奔”,人物IP“认真少女颜九”“野食小哥”等都是各大平台高质量、高热度内容产出账号。

1.2.2 垂直领域衍生的电商型MCN模式

电商型MCN指向性非常明确,其最终目的以及变现方式就是通过内容生产运营来售出自己的商品。目前国内突出的电商型MCN有如涵控股、杭州宸帆、美嗖文化等。宸帆旗下红人雪梨Cherie、林珊珊等,在淘宝都拥有自己的店铺,其中董事长雪梨本人的淘宝店铺,截至2020年6月14日已拥有1 390.1万粉丝,而林珊珊的店铺粉丝也已达到941.5万。据官网数据显示,目前该公司全网总粉丝量已超3亿,红人变现转化100余位,成绩亮眼。

1.2.3 内容社区转型的平台型MCN模式

国内典型的该类MCN有新片场、魔力TV等。新片场可以称得上是打造了国内专业的短视频内容品牌矩阵,凭借着对影视内容创作的直觉,新片场打造了一众优质的短视频内容号:造物集、理娱打挺疼、魔力美食等,其内容涉及生活的方方面面,甚至创办了自己的影视行业教育平台:新片场学院。

如涵控股属于典型的电商型MCN,作为首个赴美上市的MCN机构,被称为“中国网红电商第一股”,是全国最大的电商网红孵化与营销平台,其主要业务包含网络红人孵化、营销策划推广以及电商销售。张大奕是如涵的“头号网红”,也算得上是整个电商行业中的“佼佼者”,同时还为公司贡献了最高的GMV,具有较强的行业代表性。除了张大奕以外,如涵还有一百多位独家签约红人,数量众多的红人也让如涵控股在整个MCN行业稳占一席之地。

2 市场行为

2.1 MCN行业的融资情况

据了解,2016年我国MCN行业整体融资金额达165亿,到了2018年则为79亿,短短两年时间融资金额锐减,而2019年更是仅有35亿。一方面体现了整个行业融资机会在减少,另一方面也影射出MCN行业变现能力的提升[4]。

2.2 MCN行业营收方式

早期MCN行业的发展主要依赖于平台的补贴,随着行业的迅速发展,其变现能力逐渐增强,营收方式也日趋多样,广告营销、电商变现、IP授权、线下活动、衍生品销售等多渠道、多方向变现方式让整个行业的发展更加成熟。

3 如涵控股的企业行为

如涵控股作为头部MCN机构具有自身的发展特色,而企业成熟的网红孵化战略和稳定的盈利模式都是其近年来获得稳步发展的重要支撑因素,对其他机构而言具有一定的可借鉴性。

据公司6月3日发布的2020年财报显示,截至2020年3月31日,如涵旗下独家签约红人已有168名,全网粉丝覆盖超2.06亿,月曝光量达25.9亿。

3.1 网红孵化战略

如涵控股对网红的培养分为两个阶段,即挖掘和孵化。一般而言,公司会从微博、哔哩哔哩、抖音等平台挖掘有潜力的红人,签约后进行培养、孵化,孵化分为四个阶段:试用期、内容孵化期、飞跃发展期和成熟期[5]。如涵控股在筛选红人的环节,就会从粉丝数、活跃度、魅力值、抗压值等指标对其进行评估,对内容涨粉能力、带货能力这两个指标进行量化。签约后,公司对每一个红人进行5~8个月的培训,课程包括摄影剪辑、视频剪辑、服装搭配、电商运营、供应链,在培训过程中根据每一位红人的真实形象与性格进行人设的塑造。内容上,公司会帮助红人在各平台持续产出新内容,同时进行粉丝的精准运营。目前,如涵控股已经成功孵化三名头部网红,过去一年里,三大头部网红名下的店铺带来的成交总额超过了其他腰部和尾部网红的总和,但是不可忽视的是,如涵控股的腰部网红力量越来越庞大,成为一股不可小觑的力量。

3.2 企业盈利模式

如涵控股的收入主要来源于旗下网红的服装或美妆店铺营收以及网红接收的商务推广。公司根据网红的个人特点细分出各自的风格定位,经过全方位包装之后,推出自己的服装店铺或美妆店铺。网红一般在各大社交平台上分享自己的护肤、美妆体验或穿搭经验,由此来吸引相应的粉丝群体,再配合公司专业的营销手段维持一定的热度和曝光度并维护与粉丝之间的关系,在适当的时机推出自己的店铺,由此实现流量的变现。

除头号网红张大奕外,如涵目前還有两位头部KOL,分别为虫虫和大金,虫虫曾被评为“中国年度十大美妆红人”,微博粉丝量495万,名下的淘宝店铺“虫虫Chonny美妆店”已有116万粉丝;大金曾获封“微博最受欢迎时尚红人”,微博粉丝量416万,名下淘宝店铺“BIGKING大金家”粉丝数达358万。店铺上新前,网红一般都会在微博上上传相关照片或视频进行预热,同时与粉丝进行互动,发起相关抽奖,以保持客户黏性。

4 市场绩效

近年来,MCN行业的市场日趋饱和,而行业内部营收差距也越来越明显。2019年,近三成头部MCN机构营收破亿,而多数机构的营收处于1 000至5 000万之间,随着竞争的加剧,也有不少机构不断被淘汰出局。

2019年4月3日,如涵控股登陆美国纳斯达克,成为中国网红电商第一股。根据6月3日公司公布的2020年财报,如涵控股在2020财年GMV(即成交总额)突破40亿元(人民币,单位下同),达40.358亿元,同比增长41%,相应的净收入总额为12.959亿元,同比增长19%[6]。

值得注意的是,财报中着重强调了公司已成功完成平台业务模式转型,并依靠此商业模式让服务收入激增101%达到3.032亿元,成为公司业绩快速增长的重要动力。报告中指出,公司正在进行业务转型,由自营模式不断向平台模式转变,而自营模式下的网红现仅剩3位,平台模式下的网红人数和合作的品牌数量的增加是服务收入增长的主要原因。

可以发现,随着国内MCN机构数量的不断增加,各大机构也面临着业务转型的问题,如涵控股将大量自营模式下的产业转型到平台模式,大幅提升了服务收入,同时也降低了一定的企业风险,平台模式下带来的第三方网店GMV已经超过了自营店铺的GMV,成为公司GMV持续增长的关键。

5 我国MCN行业的现有问题与发展建议

5.1 行业问题

5.1.1 网红培养前期成本高

根据公司公布的财报可以发现,如涵控股归属于母公司的净亏损虽较同期收窄45%,但仍然亏损1 540万元,而亏损的主要原因便在于高昂的销售和营销费用。据了解,近年来网红培养团队费用增长,培训费和支持费也越来越高,如涵也承认,持续挖掘和培养新的网红是造成费用居高不下的主要原因[7]。

5.1.2 头部网红数量较少

以如涵为例,张大奕作为公司的绝对头号网红,连续几年对公司GMV贡献超50%,除张大奕以外,公司还有两名头部网红,其余网红的影响力远不及三位头部网红。不仅是如涵,所有的MCN机构都面临着同样的问题,MCN的核心资产就是网红,头部网红几乎成了各大MCN机构争夺的资源,因此,机构孵化网红的能力至关重要。

5.1.3 内容产出同质化严重

近年来,同类型的MCN机构的运营模式趋同,且从形式到内容同质化严重,以电商型MCN为例,营销模式均是通过几大主要社交平台来吸粉,之后开设店铺,定期直播,每次上新前与粉丝进行互动预热,久而久之,营销手段不出新,内容产出千篇一律、网红面孔风格类似,电商产品毫无二致,如此便会导致受众审美疲劳,从而自身的吸引力降低,客户黏性下降。

5.2 发展建议

5.2.1 提高团队的原创能力

MCN机构作为内容生产的重要一环,“内容”就是其发展的核心,当下,从商业变现角度来说,消费者关注的首先是内容,被内容吸引转而为之消费,因此,想要长期地“固粉”,保持自身吸引力,团队一定要加强其创作能力,保证平台能保持稳定、持续的优质内容的输出。

5.2.2 差异化战略

目前上文所说的三种MCN机构,在市场上均有同类型的竞争对手,那么如何提升自身的竞争力,扩大自己的市场份额就成了各公司进一步发展的战略性问题。“差异化”不仅是指人的差异化,还有内容的差异化。人物的差异化就是要打造个性鲜明的人物IP,头部网红的孵化具有一定的偶然性,从孵化一个头部网红的成功经验中总结出一套固定的方法论,进而去孵化下一批腰部、尾部网红,这样的方式固然降低了网红孵化的失败率,但同时也会让同类型的网红越来越多,而失去鲜明个性的网红,也就降低了其成为头部网红的几率。

追求内容的差异化就对团队的内容创作能力提出了更高的要求,同时,对市场的变化发展也要有敏锐的嗅觉。如近两年大火的李子柒,她的创作内容在2016年首次出现时显得非常独特,田园生活背景令人神往,因此获得了大批的粉丝,然而近两年类似的模仿者越来越多,受众不免产生审美疲劳,一众模仿者均未有超越李子柒。所以,踏上前人的成功之路的确是在走捷径,但走出自己与众不同的路,创作出有自己特色的、符合市场需求的内容才更有可能体现价值并提高相应的竞争力。

参考文献

[1]克劳锐指数研究院5月发布的《2020中国MCN行业发展研究白皮书》[EB/OL].(2020-05-08)[2020-06-17]. http://www.topklout.com/static/pdf/web/viewer. html·file=https%3A%2F%2Fimg.topklout.com%2Fwebsit e%2Freport%2F5eb9043a258d5.pdf%3Fr%3DTue%20Jun%20 16%202020%2023%3A45%3A31%20GMT%2B0800%20(%E4%B 8%AD%E5%9B%BD%E6%A0%87%E5%87%86%E6%97%B6%E9%97%B4).

[2]廖秉宜,付丹.廣告产业经济学理论与实践研究[M].北京:学习出版社,2012:46.

[3]李静雯.MCN视阈下短视频内容生产研究[D].南昌:江西财经大学,2019.

[4]艾媒网.2019—2020年中国MCN机构专题研究报告[EB/ OL].(2020-06-03)[2020-06-17].https://www. iimedia.cn/c400/71843.html.

[5]陈奇,张程,吴昊,等.内容电商平台营销策略研究:以如涵MCN为例[J].现代营销(下旬刊),2019(10):194-195.

[6]如涵控股2020财报:成功完成平台业务模式转型,服务收入激增101%[EB/OL].(2020-06-03)[2020-06-17]. https://t.10jqka.com.cn/m/post/articleShare/ articleshare.html·pid=129115732&type=circle&cl ient_userid=zhTiV&back_source=hyperlink&share_ hxapp=isc&fontzoom=no.

[7]雅文.如涵控股实施网红孵化战略[N].中国服饰报,2019-05-31(003).