合理投资目标的设定及心理建设(一):收益率目标

2021-06-06 07:54杨典孙艳

证券市场周刊 2021年20期

杨典 孙艳

在证券投资方面,你想要多高的年收益率?长期年化50%——不是一年50%,是五年、十年以及更长时间年化50%?如果投资者定下这样的收益率目标,则几乎必然长期陷入没完没了的紧张、失落、焦虑状态。

其实证券投资的投资目标具有多元化特点,并不简单停留在绝对收益率这一个指标。其他重要指标还有相对排名、收益率回撤。本系列文章共三篇,旨在总结常见的设定投资目标需要考虑的主要因素、探讨什么样的投资目标相对比较合理以及相应心理建设。本篇为全部三篇系列之第一篇——收益率目标。

收益率目标,当然指的是长期收益率,而不是短期。短期收益率不能预示长期,后文对此将会进一步讨论。

长期,通常指10年以上。长期收益率目标当然是首要目标。我们先看看证券市场上比较有代表性的一些长期投资收益率情况。

投资大师们的长期收益率

这里收集了一些证券史上最著名的投资大师们的收益率情况。价值投资之父、《证券分析》作者、巴菲特等投资大师的老师格雷厄姆,30年年化复合收益约20%;巴菲特,世界价值投资超级偶像,55年年化复合收益率约20%;沃尔特·施洛斯,巴菲特的同门师兄(均师从格雷厄姆),47年年化復合收益率费前约20%(费后约15.3%);彼得·林奇,著名基金经理、成长股投资大师,13年年化复合收益率约29%(同期巴菲特的年化复合收益率与此相当);著名基金经理朱利安·罗伯逊,20年年化复合收益率约25%;戴维斯家族,47年年化复合收益率约23%;约翰·聂夫,著名基金经理、低市盈率投资大师,31年年化收益率13.8%;爱德华·索普,量化对冲投资教父、市场中性策略开创人、第一个通过算牌战胜赌场的人,20年年化复合收益率19.1%……

看起来,长期年化复合收益率13%以上,已经可以跻身世界投资大师之列了,长期年化复合收益率达到20%已经是世界顶级投资大师的水平。然而在现实情况下,在相当多数普通投资者心目中,20%也许只是微不足道的收益率!

中国公募基金的长期收益率

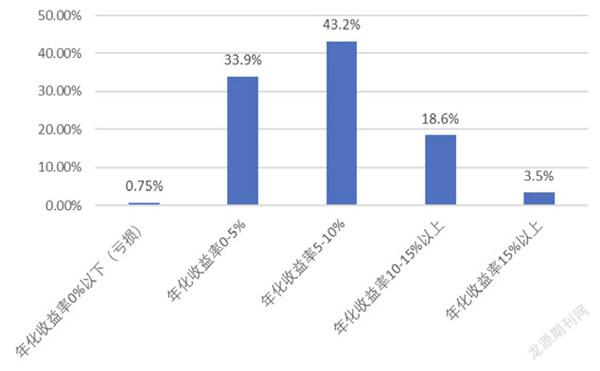

股票和股票基金是长期回报最高的大类资产。统计全部共398只2011年之前成立的主动型股票型和偏股混合型基金在2011-2020年十年的长期年化收益率,其分布如图1所示。

全部398只基金的平均年化复合收益率约7.7%,大部分基金(占比43.2%)的长期年化复合收益率介于5%-10%,超过三分之一的基金长期年化复合收益率低于5%,只有不到四分之一的基金获得了年化10%以上的长期年化复合收益率,年化复合收益率超过15%的基金数量只占基金总数的3.5%,超过20%的基金只有一只,其年化复合收益率为21.48%(该基金该期间内基金经理变更过两次)。

由此看来,投资于股票和偏股混合型基金的长期年化复合收益率,设定在10%以上已经是比较有挑战的目标了,最高目标也就只能定位在20%左右。如果投资者想要获取更高的收益率怎么办呢?或许,自己做个超级基金经理,买入持有超级大牛股,会不会是可行方向之一?让我们看看超级大牛股的长期年化复合收益率。

超级大牛股的长期收益率

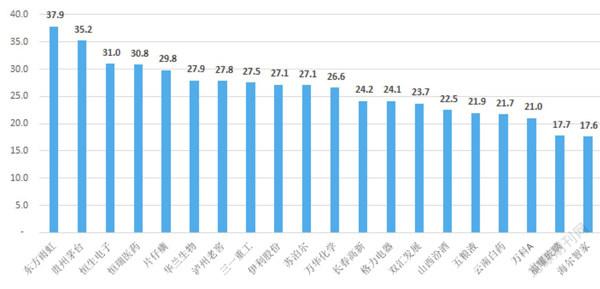

先看A股的情况。以全部A股上市公司上市首日价为买入价持有至2020年底,只要长期年化复合收益率达到“区区”18%左右,就可以进入A股前二十大超级大牛股行列;A股历史上前二十大超级大牛股的年化复合收益率的中位数大约是27%、算术平均值是26%、最高值是37.87%。

那么海外市场的情况怎么样呢?简单起见,我们来看看最近几十年最著名、差不多也是收益率最高的几家超级成长公司FAAMG。这五家最为著名的高科技高成长公司,长期年化复合收益率算术平均值“不过”25.9%、最高值“不过”36.2%。

上述这些资产,应当可以说是全球范围内最优秀的股票资产了,可以看出证券市场上超过20%的长期年化复合收益率是多么不容易!普通投资者如果一上来就确定长期年化复合收益率超过20%的投资目标,无疑是给自己定下了一个超越正常大多数人极限的目标。

还有更高的长期收益率吗?

答案是有,但却是极个别、几乎不可复制。

数学家西蒙斯创办的文艺复兴技术公司旗下的大奖章基金,从1988年至2020年末,复合年化收益率费前约66%(费后约39%,其固定管理费5%、业绩报酬36%),应当是证券史上前无古人的神话般的收益率了。有意思的是,创造业绩神话的大奖章基金只对文艺复兴公司内部员工开放,而同为文艺复兴公司旗下的对外开放的文艺复兴机构股票基金等历史业绩表现却极为一般。

图1:主动型股票型和偏股混合型基金在2011-2020年十年的年化收益率

注:关于上述基金长期收益率的统计,收益率计算起始点不同可能对结果有一定影响,但不足以影响结论。其中,起始点如果选择在2005年指数最低点,以当日之前成立的全部主动型80只偏股型和股票型基金来看,整体基金年化复合收益率将会上升到11.63%。但2005年正是近5年大熊市尾部、彼时股权分置改革使A股普遍具备10股送3股的政策红利、基金数目比较少代表性有限、股市规模有限等等特殊情况。因此不宜选择2005年熊末牛初之时作为收益率计算起始点,正如不应选择2007年大牛市末期作为起始点。资料来源:作者整理

图2:A股前二十大牛股的自上市以来至2020年末的年化收益率

资料来源:作者整理

猜你喜欢

理财周刊(2020年18期)2020-10-23

证券市场红周刊(2018年5期)2018-05-14

传奇故事(上旬)(2018年2期)2018-03-21

青年与社会(2018年2期)2018-01-25

中学生数理化·教与学(2016年10期)2016-11-04

股市动态分析(2016年29期)2016-08-04

投资与理财(2016年3期)2016-03-02

三联生活周刊(2016年4期)2016-01-22

中学科技(2014年8期)2014-09-27

新理财·政府理财(2010年12期)2011-01-12