非税收入、税收收入和经济增长的关系

2021-06-07 21:06程越昨

成功营销 2021年2期

摘要:一般公共预算内非税收入和税收收入都是政府重要的财政收入来源。然而非税收入具有自愿性、有偿性等税收收入所没有的鲜明性质,在建设现代财政,发挥财政支柱性作用的今天,研究非税收入与税收收入和经济增长的相关关系,具有重要的研究意义。在此背景下,本文选取了四川省经济发展指标和财政收入相关数据进行实证分析,运用VAR模型得出四川省非税收入、税收收入和经济增长之间的相关关系,并且基于四川省非税收入征管现状和实证结果给出了相应的政策建议。

关键词:非税收入;经济增长

1理论基础和文献综述

1.1基础概念的界定

1.1.1非税收入

非税收入口径多样,大口径的有国际货币基金组织认为税收收入之外,政府取得的所有财政收入;中等口径的有《政府非税收入管理办法》中提到的除税收外,由各级国家机关、事业单位、代行政府职能的社会团体及其他组织依法利用国家权力、政府信誉、国有资源(资产)所有者权益等取得的各项收入;还有小口径的一般预算收入中的非税收入,主要包含主要包含行政事业性收费收入、罚没收入、国有资产(资源)有偿使用收入、国有资本经营收入(部分金融机构)、捐赠收入、专项收入、其他收入等。本文采用的非税收入口径为上述中的小口径非税收入。

1.1.2税收收入

税收收入是政府为了满足公共品的需求,凭借其行政权力,按照相应的规则,强制、无偿地从组织和个人取得的财政收入的一种形式。本文中的税收收入指一般公共预算中的税收收入。

1.1.3国内生产总值

国内生产总值指一个地区在一定时间依靠生产要素生产的全部最终商品的价值总和。目前使用GDP作为指标是全世界衡量经济增长的主要方法。本文采用四川省国内生产总值作为经济增长的代理变量。

1.2非税收入和税收收入对经济增长的影响途径

税收收入对经济增长的贡献的相关研究已经比较完善。理论上来讲,新古典经济理论认为高税收降低闻太师的均衡人均产出,但不影响理论上的经济增长率。内生增长理论则认为永久提高税率会永久降低经济增长率。从实证分析上来看,刘溶沧和马拴友(2002)使用了OLS估计消费税税收收入关于经济增长的系数显著为负;龚六堂等(2009)使用省级面板数据也说明了直接税比例对经济增长有显著负面效应。

非税收入对经济增长的研究目前也在逐步完善。早在80年代广泛采用财政包干制度时期,Montinola和Qian (1995)就认为在财政联邦主义框架下预算外资金强化了地方政府发展经济经济性,从而有利于经济发展。分税制改革之后,非税收入一度泛滥,之后不少学者又从非税收入会影响企业负担的角度说明非税收入对经济发展是负面影响:陈抗等(2002)认为税费主要来源于预算外收入使得政府的“帮助之手”向“掠夺之手”转变;王志刚和龚六堂(2009)通过面板分析后认为,在控制其他因素的情况下,非税收入比例和经济发展程度呈倒 U 型关系;江克忠等(2012)通过面板分析发现,财政分权背景下预算外资金与辖区经济发展水平存在显著负相关关系。由此可见,非税收入与经济发展的关系并不十分清晰,而且大部分文件数据在2007年以前,为了探究当今的税收经济增长关系,本文选取四川省2007年到2019年的数据,建立VAR模型进行了实证分析。

2我国非税收入现状

我国的非税收入包含范围广、收入来源多,按照收入项目的性质,非税收入被分别归入一般公共预算、政府性基金预算和国有资本预算。分税制改革之后,随着我国的经济体制改革不断深化,在此过程中非税收入的规模和结构也不断变化,并且呈现出以下特征:

2.1规模上增长快、结构上占比高

从非税收入规模上说,自2012年以来,非税收入规模有小幅度的下降趋势,在《政府非税收入管理办法》发布前夕,非税收入规模和占财政收入比例得到了最大程度的控制。到2020年非税收入总额达126852亿元,非税收入占财政收入比例也水涨船高到2020年非税收入占财政收入总额(四本预算收入总和)比例达到了43.34% 。

2.2地域上不均衡、层级上有区分

除了非税收入规模大、占比高之外,我国不平衡不充分发展的国情决定了非税收入在地域上分布不均衡,发达地区的非税收入占财政收入比例小,而发展相对落后地区的非税收入占财政收入的比例较大。通常来说非税收入占财政收入比例与地方的经济发展水平息息相关,在全国范围内,经济发展情况好的地区非税收入虽然规模偏大,但占一般预算收入比例偏低。在四川省内,各地级市非税收入占比与人均GDP呈现负相关的态势。政府层级的比较中,中央非税收入占比普遍高于地方(如下表所示)。

3实证检验

3.1数据来源和相关处理

本文的数据来源均来自于国家统计总局和四川省相关年份统计年鉴,将经济增长、非税收入和税收收入的代理变量进行了对数处理。

3.2VAR模型检验

(1)平整性检验

使用stata15软件进行之后阶数选择测试,FPE推荐选择2阶滞后。在5%的显著性水平下,原假设H0:时间序列不平稳,有单位根;备择假设H1:序列平稳,不存在单位根。取对数不会破坏数据的协整关系,而且可以消除时间序列的异方差影响,我们先对生产总值、非税收入和税收收入取对数,记为ln GDP、lnntax和lntax,取对数后的ADF检验结果如下表:

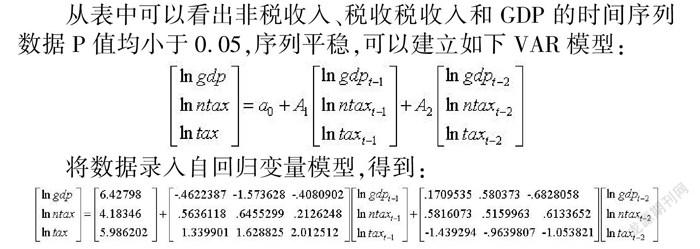

从表中可以看出非税收入、税收税收入和GDP的时间序列数据P值均小于0.05,序列平穩,可以建立如下VAR模型:

将数据录入自回归变量模型,得到:

(2)格兰杰因果检验

运用stata软件,运行格兰杰因果检验。如上图所示,格兰杰因果检验可以先单独检验每个变量在 VAR 模型中的因果关系,然后检验所有变量整体的格兰杰因果关系。检验的原假设是所有非税收入及其滞后项的系数在对GDP的预测中均为 0 ,备择假设是至少有一个不为 0 。p 值为 0.515 并未落在 5% 显著性水平的拒绝域内,因此我们不能拒绝GDP不会影响非税收入的原假设。相反地,在gdp方程中,税收和非税收入的滞后项都是统计显著的,我们能得到非税收入和税收收入是GDP增长的格兰杰原因。2A865312-D5D4-4A0F-B0C3-588195D86F6B

(3)脉冲响应分析

评价VAR模型的另一个方法就是脉冲响应冲击:对系统施加一些外生冲击,然后观测这些冲击对于内生变量的影响。我们对VAR模型进行脉冲响应分析。结果如下图:

给税收收入一个单位标准差的冲击后,非税收入首先表现为正向反馈,再第8期之后表现为负向反馈,同时冲击趋于平缓。给非税收入一个单位标准差的冲击之后,税收收入首先表现为一个负向反馈,第10期开始表现为正反馈,此后趋于平缓。

由此可知,非税收入对税收收入与税收收入对非税收入各给予一个单位标准差的冲击之后的反馈是不一的。从前期看,非税收入增加对对税收收入有抑制作用,而税收收入增加对非税收入有促进作用。此后影响都逐渐变小,时而相互促进,时而相互抑制,两者之间的关系不能用简单的正相关负相关关系来概括。

给定非税收入一个标准差的冲击,GDP首先表现一个微小的正反馈,而后马上转换为负反馈,且负反馈的期数大于正反馈的期数。给税收收入一个标准差的冲击之后,GDP表现为正反馈,且前十期来看税收对GDP冲击波动比较大。

4结论和相关政策建议

非税收入增加短期会挤出税收收入,而税收收入增加短期内会促进非税收入增长。可能的原因是非税收入增加代表的是中央政府给予地方政府更多的收入征管权限,但是地方政府最后不可避免的走向了“乱收费,乱罚款”的行为模式,从而影响了经济运行效率,税基减少导致税收收入减少。而税收收入的增加代表税基或者纳税能力的增加,也代表着经济增长,从而非税收入也因此增加。

非税收入对于经济增长是有其影响力的,且有正面效应也有负面效应。非税收入给GDP一个正反馈,然后长期的反馈为负向,可能的原因是,政府初期非税收入增加加强了政府的筹资能力,优化了资源配置效率。而从长期看,地方政府可能不可避免地出现了“乱收费”现象,从而给GDP长期的负反馈。

总的来说,降低非税收入的财政收入占比势在必行,目前我国仍在积极推进“减税降费”,而降低非税收入占比更需要从制度入手,需要健全非税地方性法规,确保非税收入的征管有法可依,努力建成一套统一、完整、规范的法规体系。为降低企业成本、激发企业活力,除了减税外,非税收入、经营服务性收费等给企业带来的负担也需减轻,因此需要规范政府非税收入,继续厘清税费关系,清理不合理的非税收费项目,以降低企业的税费负担。另外,还需要加大对非税征管人才的业务培训,培养高素质的非税执法队伍,提升全体干部依法征收的业务能力。只有这样才能提供优化商业环境所需要的优质的非税服务。

参考文献

[1]MONTINOLAG,QIANY,WEINGASTBR.Federalism,ChineseStyle:ThePoliticalBasisforEconomicSuccessinChina[J].WorldPolitics,1995,48(1):50-81.

[2]刘溶沧,马拴友.论税收与经济增长——对中国劳动、资本和消费征税的效应分析[J].中国社会科学,2002(01):67-76+206-207.

[3]严成樑,龚六堂.财政支出、税收与长期经济增长[J].经济研究,2009,44(06):4-15+51.

[4]江克忠,夏策敏.财政分权背景下的地方政府预算外收入扩张——基于中国省级面板数据的实证研究[J/OL].浙江社会科学,2012(08):25-33+155-156.DOI:10.14167/j.zjss.2012.08.018.

[5]陳抗,ARYEL.HILLMAN,顾清扬.财政集权与地方政府行为变化——从援助之手到攫取之手[J].经济学(季刊),2002(04):111-130.

作者简介:程越昨(1996.9-),男,汉族,四川成都人,目前为四川大学经济学院研究生,研究方向为财政理论与政策。2A865312-D5D4-4A0F-B0C3-588195D86F6B

猜你喜欢

时代金融(2022年5期)2022-05-18

疯狂英语·读写版(2019年9期)2019-09-10

现代营销·理论(2019年6期)2019-09-10

今日财富(2018年7期)2018-05-14

时代金融(2017年21期)2017-08-24

投资北京(2017年7期)2017-08-18

财经(2017年10期)2017-05-17

当代贵州(2016年48期)2017-04-17

中国经济信息(2004年17期)2004-09-03