基于随机前沿模型的我国非税收入负担率分析

2022-05-18 05:03郝其荣

时代金融 2022年5期

郝其荣

本文从潜在非税收入和征收效率的视角解释非税收入的增长原因。首先,借鉴税柄法的研究思路,构建了我国非税收入负担率的分析框架;其次,通过随机前沿模型测算经济发展程度、财税体制等多项指标对非税收入负担率的影响系数,并且证明了非税收入征收具有技术无效率现象;最后,分析了我国非税收入负担率和征收效率的变动走势。

一、研究背景

近年来,随着经济增速换挡和减税降费政策的持续推进,各级政府的税收收入增长明显放缓,而非税收入呈现高速增长态势。据财政部统计,2019年全国非税收入增速高达20.2%,比同期税收收入高19.2个百分点;2020年中央非税收入受基数和疫情冲击影响有所回落,但地方非税收入增速仍高达5.8%,成为拉动地方财政收入增长的主要原因。非税收入超经济增长的现象一直是学术界的关注热点,部分国内学者从不同的角度对非税收入增长原因开展了相关研究。白宇飞、张宇麟(2009)等人使用1997-2006年的省级面板数据,实证结果表明人均产出和财政供养人口会显著促进非税收入的增长,而市场化程度与人均转移支付则能有效抑制非税收入规模。王佳杰、童锦治、李星(2014)认为政府间税收竞争强度、地方财政支出压力均会导致非税收入扩张,而通过提高财政收入分权水平、提升地方收入自给率能够抑制地方对非税收入的依赖。欧阳洁(2017)认为分税制所带来的地方政府财政压力、晋升激励下的地方政府竞争对非税收入增长影响巨大。谷成、潘小雨(2020)发现在减税政策实施过程中,税收收入的规模缩减与增速放缓会引起非税收入的规模上升和增速加快,从而实现财政收入的稳定增长。

二、非税收入负担率及其影响因素

(一)相关指标的定义

1.非税收入负担率。即为一个地区非税收入与当地GDP的比值,该指标可分为实际非税收入负担率和潜在非税收入负担率。其中,实际非税收入负担率是实际非税收入与当地GDP的比值,很容易通过指标运算获得;潜在非税收入负担率是指一个地区在既定经济、财税体制约束下,单位GDP所能形成的理论最大非税收入储量是影响一个地区实际非税收入负担率的决定性因素。

2.非税收入征收效率。影响实际非税收入负担率的另一个因素是征收效率,即非税收入征收效率=实际非税收入/潜在非税收入,反映政府对非税收入的征管意愿和努力程度。

3.实际非税收入负担率的因素分解。实际非税收入负担率、潜在非税收入负担率、征收效率的关系可以用以下公式表示:

实际非税收入负担率=实际非税收入/GDP=(实际非税收入/潜在非税收入)×(潜在非税收入/GDP)=非税收入征收效率×潜在非税收入负担率。

由此可见,实际非税收入负担率可分解为潜在非税收入负担率和征收效率的乘积。

(二)非税收入负担率的影响因素

本文借鉴税柄法①思路分析非税收入负担率的解释变量。税柄法认为,影响税收收入负担率的解释变量是一组能够体现经济发展情况的指标,包括人均GDP、产业结构、外贸依存度、城镇化水平等。尽管非税与税收在征收部门与管理模式等方面有所差异,但对于社会成员的经济负担而言,两者并无本质上差别,均影响其可支配收入和福利水平。因此,税柄法中影响税收收入的宏观经济变量理应同样影响着非税收入。

此外,一个地区的非税收入负担率还受财政收入质量、财政压力等非经济因素制约。比如,经济发达地区税源充足,财政收支平衡压力不大,对于非税收入的依赖度不高,可以实行藏富于民的政策,居民的非税收入负担率可能会比较低;而经济欠发达地区税源不足,财政支出压力较大,不得不实行较高的非税收入征收率。

三、基于随机前沿模型的非税收入负担率分析

(一)模型设定

本文将延续李国峰(2009)的思路,建立以非税收入负担率为产出变量、各项经济指标和财税体制指标为投入变量的随机前沿模型。使用随机前沿法得到的非税收入负担率的技术效率,实际上就是测度实际非税收入与被视为生产前沿面的潜在非税收入的偏离程度,这与前文所述非税收入征收效率的内涵完全一致。即非税收入征收效率=实际非税收入/潜在非税收入=(实际非税收入/GDP)/(潜在非税收入/GDP)=模型给出的技术效率TE。

(二)模型指标选择

1.产出变量。产出变量是非税收入负担率(nontax),即各省、市、自治区的非税收入与GDP之比。模型中的非税收入为狭义概念, 主要包括财政一般预算收入中的行政事业性收费、罚没收入、专项收入、其他收入和国有资产资源有偿使用收入等,但不包括政府性基金收入、社保费收入和国有资本经营预算收入。计算该指标所需的GDP及实际非税收入数据来源于WIND数据库,样本区间为2009-2020年。

2.投入变量。具体包括经济发展程度、产业结构、对外开放程度、城镇化水平、财政自给率、税收占比等指标。其中,经济发展程度采用各地人均产出(PGDP),人均GDP越高的地区人才、资源更加聚集,非税收入规模也可能更大;产业结构分为第二产业占比(second)和第三产业占比(third)两项,比值越大说明相关产业在经济中的占比越高,单位经济产出中效益越高,政府可以获得更多的税收和非税收入。对外开放程度采用外贸依存度(open),即进出口总额与GDP之比,该比值越高说明当地外向型经济的支撑作用越大。城镇化水平(urban)为各地区城镇人口数与占地区总人口数之比,比值越高说明市场交易越发达,政府可获得财政收入资源也越多。财政自给率(fs)是本地区财政收入与财政支出之比,反映地方财政收支压力情况,财政自给率越小,财政压力越大,地方政府获取非税收入的动力越强。税收占比(tax)是各地稅收收入占财政收入的比值,是衡量财政收入质量的指标,税收占比越高说明当地税源比较充足,地方获取非税收入的意愿越小。同样,本文涉及的投入变量数据来源于WIND数据库和部分省份的2020年国民经济和社会发展统计公报,样本区间为2009-2020年。

(三)非税收入负担率的SFA模型参数估计结果

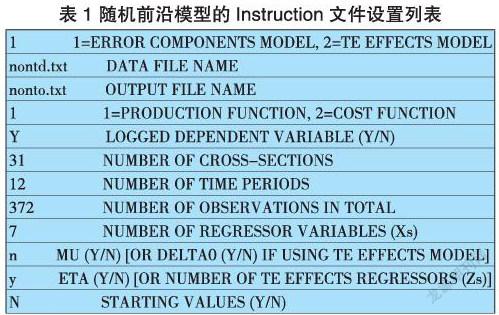

本文使用 Frontier4.1软件包进行测算,其中具体的模型参数通过 Instruction文件设置,相关设置界面如表1所示。

Frontier4.1软件包在对模型进行参数估计的同时,也直接给出所有观测样本的技术效率TE,即非税收入负担率的技术效率。由于非税收入负担率的技术效率与非税收入征收效率是等价的。因此,可以直接使用SFA模型给出的技术效率TE作为衡量非税收入征收效率的指标。

另外,在软件包给出的非税收入征收效率的基础上,根据上述公式“实际非税收入负担率/潜在非税收入负担率=各样本的技术效率TE”,可以反算出前沿面上的潜在非税收入负担率。

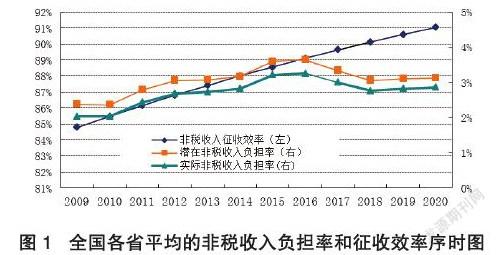

全国非税收入征收率从2009年的84.8%升至2020年的91.0%,年均增长0.57个百分点。特别是2016年之后征收效率并未跟随非税收入负担率同步下降,依然维持逐年提高态势,是近两年非税税收维持高速增长的主要原因。事实上,由于近些年各地加大了对非税收入挖潜,部分地区还出台相关管理制度并优化业务流程,加之非税收入征缴的电子化程度逐年提高,在多种因素叠加影响下全国非税收入征管效率仍在稳步提升。

四、主要结论及政策建议

(一)主要结论

本文通过构建非税收入负担率的随机前沿模型,分析非税收入负担率的影响因素。回归结果表明,非税收入负担率与地区经济实力、对外开放程度正相关,与二、三產业发达程度、税源充沛程度负相关;且非税收入具有明显的技术非效率情况,即征管效率提升也是引起非税收入增长的一种重要因素。在此基础上,本文测算各样本的潜在非税收入负担率和征收效率变化趋势:总体而言, 2009年以来潜在非税收入负担率呈先升后降再稳的走势;而非税收入征收效率逐年稳步上升,特别是2016年之后征收效率的提高成为非税收入增长的主要原因。

(二)政策建议

一是对照地区间的潜在非税收入差异,进一步优化中央对地方的一般性转移支付,确保区域间基本公共服务水平的均等化。二是加快对推进非税收入划转改革,提高非税收入征收效率。对征收面较宽、适宜划转的非税收入项目,尽快移交至税务部门统一征管,确保非税收入应收尽收。三是考虑到征收效率提升对实际非税负担的提升作用,应该对现有的政府收费项目进行清理整顿,并适当下调原有收费标准,确保缴费主体实际负担率基本稳定。

注释:

①该方法最早由国际货币基金组织(IMF)的经济学家提出,他们认为一个国家或地区的税收收入负担率与可衡量的经济指标之间存在内在关联,这些可以衡量的指标被称为税柄。

参考文献:

[1]李国锋.税收收入能力测算模型、方法及实证研究[D].北京:首都经济贸易大学,2009.

[2]徐哲.财政压力与税收努力[D].昆明:云南财经大学,2020.

[3]欧阳洁.中国式财政分权视角下的非税收入增长研究[D].武汉:中南财经政法大学,2017.

[4]王志刚,龚六堂.财政分权和地方政府非税收入:基于省级财政数据[J].世界经济文汇,2009,(5).

[5]储德银,费冒盛,黄暄.地方政府竞争、税收努力与经济高质量发展——对FTPL理论的实证检验[J].财政研究,2020,(8).

[6]谷成,潘小雨.减税与财政收入结构——基于非税收入变动趋势的考察[J].财政研究,2020,(6).

[7]王佳杰,童锦治,李星.税收竞争、财政支出压力与地方非税收入增长[J].财贸经济,2014,(5).

[8]范子英,赵仁杰.以非税收入划转改革推动国家治理现代化[J].学习与探索,2020,(5).

作者单位:中国人民银行淮安市中心支行

猜你喜欢

中国商界(2023年5期)2023-05-23

近代史学刊(2018年2期)2018-11-16

中国财政年鉴(2016年0期)2016-06-05

地方财政研究(2015年10期)2016-01-19

中国卫生(2015年5期)2015-11-08

中国卫生(2015年6期)2015-11-08

人间(2015年21期)2015-03-11

小主人报(2015年23期)2015-02-28

城市地理(2014年18期)2014-08-15