浅析存款利率上限新规对县域法人金融机构的影响

2022-05-18 05:03任永涛

时代金融 2022年5期

任永涛

利率市场化是我国金融改革的核心内容之一,改革开放以来,人民银行一直在推动利率市场化。目前我国已经基本形成了市场化的利率形成和传导机制,央行通过货币政策工具调节银行体系流动性,释放政策利率调控信号,在利率走廊的辅助下,引导市场基准利率以政策利率为中枢运行,并通过银行体系传导至贷款利率,形成市场化的利率形成和传导机制,调节资金供求和资源配置。存款作为最重要的金融公共服务产品,涉及广大人民群众的切身利益,存款基准利率在利率市场化改革过程中发挥着重要作用,人民银行公布的存款基准利率为金融机构利率定价提供了重要参考。2021年2月4日,人民银行召开加强存款管理工作会议强调:存款基准利率作为整个利率体系的“压舱石”,要长期保留。加强银行业金融机构存款管理,将有助于稳定银行负债成本,进一步健全央行政策利率体系和货币市场基准利率。

一、存款利率市场化历史沿革

(一)历史变化情况

2013年9月,人民银行指导成立了市场利率定价机制,对金融机构利率定价行为实行自律管理。利率自律机制参考存款基准利率形成了存款利率自律约定,对维护存款市场公平合理的竞争秩序发挥了重要作用。利率定价机制成立以来,存款利率市场化改革速度不断加快。2014年至2015年,人民银行共下调6次存款基准利率,存款利率浮动区间从2012年6月的最高上浮1.1倍放宽至2015年5月的上浮1.5倍,从2015年10月24日起,放开商业银行、农村合作金融机构、村镇银行等金融机构活期存款、一年以内(含一年)定期存款、协定存款、通知存款利率上限。

(二)2021年存款利率改革情况

2021年6月21日,云南省利率自律定价机制关于调整云南省存款利率上限的决定正式生效,原先市场执行的存款基准利率上浮倍数调整为基准利率加基点,其中,定期存款利率上限调整为国有四大行外,其余金融机构存款利率上限最高加75个BP。

(三)鹤庆县法人金融机构定期存款变动情况

2021年6月21日,存款利率上限方式调整后,鹤庆渝农商村镇银行2年、3年、5年期整存整取存款利率较原先水平分别下降30个、62.5个、20个BP,鹤庆农商行定期存款利率未突破上限,未调整。

二、县域法人金融机构业务经营特点

(一)业务种类单一,利润来源主要依靠存贷款利差

截至2021年9月,鹤庆渝农商村镇银行营业收入860.86万元,其中,利息净收入830.2万元,占比96.44%,其利息收入中贷款利息收入占比为93.09%。鹤庆农商行营业收入13718万元,其中,利息净收入13029.74万元,占比94.98%,其利息收入中贷款利息收入占比达69%。

(二)存贷款定价能力较弱,定价空间较小

虽然鹤庆农商行、鹤庆渝农商村镇银行均为独立法人金融机构,但在实际经营业务中,鹤庆农商行存款定价受省联社指导,鹤庆渝农商村镇银行存款定价受发起行指导。且由于村镇银行规模小,吸储能力较弱,在利率上限方式变革前,其定期存款均执行基准利率1.5倍上限,2021年6月21日后,其定期存款均执行加75个基点上限,其客户群体已适应较高存款利率标准,银行存款定价空间大幅缩小。

(三)客户户均存款相对较少,潜力有待挖掘

鹤庆县两家地方法人金融机构均无异地存款和互联网存款业务,其经营范围主要集中在注册地县域。截至2021年9月末,鹤庆农商行境内存款60.14亿元,其中个人存款占比76.21%,个人存款客户共30.38万户,户均存款余额1.51万元,扣除其本息合计50万元以上客户存款,其个人存款客户户均存款余额仅1.22万元;鹤庆渝农商村镇银行境内存款1.40亿元,其中个人存款占比91%,个人存款客户6114户,户均存款余额2.28万元,扣除其本息合计50万元以上客户存款,其个人存款客户户均存款余额仅1.47万元。两家金融机构服务客户均集中在农村区域,客户资产均不高,在我国经济进入新阶段后,居民投资意识及投资需求不断增强,引导农村居民进行财富管理将进一步挖掘客户潜力,形成客户与银行双赢局面。

(四)存款市场竞争较大,监管尺度难把握

2020年末,鹤庆县人口28万,至2021年9月末,全县共7家银行业金融机构,在大理州辖内属于金融机构数量较多区域。鹤庆县经济发展相对滞后,广大农村区域金融网点主要为鹤庆农商行网点及邮政代办网点,两类网点目前均无银行理财等业务,农村居民个人财富管理主要集中在存款,居民投资主要受存款利率及银行网点营销礼品力度影响。目前,鹤庆县辖内无金融机构银行存款突破上限现象,但银行存款营销行为普遍,界定银行营销突破存款利率上限的尺度目前无具体管理依据,人行县支行在具体管理工作中难以把握突破尺度问题。

三、对县域法人金融机构的影响

(一)对金融机构短期业务的影响

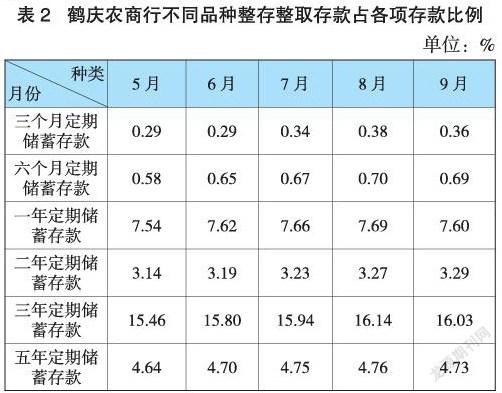

1.对存款业务的影响。截至2021年9月末,鶴庆农商行各项存款余额60.14亿元,较5月末增长1.06%;鹤庆渝农商村镇银行各项存款余额1.54亿元,较5月末增长9.44%。(1)机构间个人整存整取业务规模增减存差异。9月末,鹤庆农商行个人整存整取存款余额19.67亿元,较5月末增长4.44%,高于各项存款增幅3.38个百分点;鹤庆渝农商村镇银行个人整存整取存款余额1.02亿元,较5月末增长6.01%,低于各项存款增幅3.43个百分点。(2)机构间个人整存整取业务结构变化存在差异。鹤庆农商行整存整取业务占各项存款比例稳步增长。鹤庆农商行个人整存整取存款占各项存款比例从2021年5月末的31.64%提升至9月末的32.7%,其三个月、六个月、一年期、二年期、三年期、五年期定期存款品种占比较改革前均呈上升趋势。

3.对净息差的影响。存款上限新规短期内对鹤庆县两家法人金融机构净息差影响较小。2021年9月末,鹤庆农商行生息资产规模68.03亿元,较6月末增长0.88%;付息负债规模60.38亿元,较6月末增长0.56%;净息差2.62%,较6月末降低0.06个百分点。鹤庆渝农商村镇银行生息资产规模2.91亿元,较6月末增长5.84%;付息负债规模1.72亿元,较6月末增长9.41%;净息差3.80%,较6月末增加0.04个百分点。

(二)对金融机构长期业务影响

1.金融脱媒对金融机构业务提出更高要求。金融脱媒是利率市场化改革的必然结果,随着我国经济步入新发展阶段,国家对直接融资市场的改革提速,主板、中小板、科创板、北交所等功能互补,市场发展提速。利率自由、投资渠道多元化、金融科技发展将使客户的投融资渠道不再局限在传统金融机构,互联网金融平台等对青年群体的投资吸引力逐渐提升,对依靠传统存贷款利差生存的县域法人金融机构而言,柜台业务量减少,客户网点光临率降低,将对客户关系管理造成消极影响;同时,优质法人客户获取融资可通过资本市场,互联网金融平台跨区域服务长尾客户取得成效,对农村区域客户形成分流;随着经济快速发展,互联网金融渗透逐渐增强,个人客户投资更多元,除了银行理财、代理保险等传统银行业务外,客户可便捷投资资本市场、信托市场以及互联网金融平台产品,在一定程度上造成存款资金的流失,存款竞争将更加激烈。

2.客户形成消费惯性,存款付息成本升高。金融脱媒表面上造成金融机构资产和负债规模下降,客户流失,深层次将造成银行利差收窄,银行利润来源减少。由于存款金融公共品的属性,在存款保险制度的保障下,不同金融机构提供的存款产品本质无区别,农村居民客户更关注存款利率的高低。当客户形成惯性消费后,其存款收益需要跑赢通胀水平,而存款利率大幅降低的可能性极小,因此金融机构存款利率形成刚性约束,鹤庆渝农商村镇银行为争取客户,基本采取存款一浮到顶的措施;鹤庆农商行在存款定价受省联社约束的情况下,通过大额存单争取客户,截至2021年9月末,其大额存单余额2.19亿元,占其境内个人存款比例为5%,一定程度上提高了其负债端成本。

3.政策要求金融让利,对资产端收益形成压力。为进一步推动我国经济高质量发展,尤其是在新冠疫情暴发后,为尽快推动经济复苏,国家出台了许多金融让利于民、让利于企的措施。如,小微企业作为金融服务的重点领域,2020年政策要求是达到“两增”“两控”,即增量、降价、提质、扩面,2021年政策要求是“两增”,合理确定小微企业贷款利率。金融机构尤其是中小银行利差不断收窄,需要在防范金融风险和保障经营平稳中寻求平衡。2021年9月末,鹤庆农商行普惠小微企业贷款加权平均利率为5.97%,同比下降0.49个百分点;鹤庆渝农商村镇银行普惠小微企业贷款加权平均利率为6.3%,同比下降0.05个百分点。两家法人金融机构该类贷款利率水平处于县内较高水平,后期金融让利举措的进一步落实将对净息差产生消极影响。

四、对县域法人金融机构的相关建议

县域法人金融机构应充分认识到利率市场化带来的压力,同时把握住改革机遇期,加强其资产端及负债端业务的管理,大力拓展中间业务,寻找新的利润增长点。

(一)加强负债端管理降低成本

鹤庆县两家地方法人金融机构均存在定期存款尤其是三年期整存整取品种占比高的特点,应通过以客户需求出发,多类产品绑定等方式提高客户忠诚度,同时,严格按照利率自律定价机制要求规范存款业务。而在贷款期限匹配方面,鹤庆渝农商村镇银行以短期贷款为主,其存款中长期类占比较高,应利用好其内部转移定价机制控制成本,优化期限错配,鹤庆农商行应加强内部转移定价机制的研究,尽快落实,提高资产负债管理的精细化水平。

(二)把握机遇加强服务乡村振兴力度

鹤庆县两家地方法人金融机构应立足县域,坚守支农支小定位,研究并落实好中央和人民银行等金融监管部门的要求,充分挖掘农村市场,结合农村信用体系建设等工作,摸清农村客户市场,服务好长尾客户,践行普惠金融发展目标。

(三)优化客户结构增强互惠能力

一是加强大客户关系管理。建立并更新好大客户信息档案,成立专业团队分析客户需求,提高客户忠诚度,增强高净值客户创收能力;二是加强中型客户的拓展。深入挖掘客户金融需求,促成客户与银行的深入合作;三是要服务好中小客户。县域中小客户居多,是传统银行机构较为忽视的群体,要充分把握个体工商户等中小群体的特点,通过打通个人、企业银行服务,以及个体工商户类贷款的以贷转存等业务,提升普惠小微企业的金融服务水平。

(四)加强内部定价机制的运用提高利率管理水平

目前,鹤庆县两家地方法人金融机构仅一家沿用其发起行的内部资金转移定价机制,在LPR改革以及存款利率上限改革的情况下,结合县域发展水平以及自身银行的经营情况,完善上级行的内部转移定价模型,将有助于县域法人金融机构对利率变化快速反应,及时制定相应措施。

(五)拓展中间业务加快转型

目前,农村市场客户通过微信支付、支付宝等产品已经可以便捷的接触货币基金、银行理财等投资产品,县域地方法人金融机构应把握好市场趋势,结合“资管新规”等政策的过渡期,加强与上级行的沟通,落地财富管理类产品,培养客户的理财意识。对县域农村居民客户,应实行分类管理,对理财需求不高的客户,从银行卡、支付结算等基础业务入手,逐渐丰富金融服务产品,降低相关费率,结合惠农支付点、普惠金融服务站等设施,服务民生,培育客户忠诚度。对有理财需求的客户,落实资管新规要求,打破刚性兑付,引导客户树立理财“风险自担”意识,同时开展基金、代销保险等业务营销,满足客户投资需求,提高自身财富管理能力。

(六)加强产品创新提高服務实体经济能力

县域之间发展水平参差不齐,需要法人金融机构立足本地,因地制宜开发产品支持地方特色产业发展。目前鹤庆县两家地方法人金融机构仅一家推出地方特色类贷款产品,应结合云南省“三张牌”战略等,深入分析并介入县域发展,从鹤庆县绿色水电铝、果业、蚕桑等优势产业入手,提高支持产业发展水平。

(七)加强人才管理培育高素质人才

目前县域农合类机构普遍存在人员年龄结构老化现象,而村镇银行年龄结构年轻化但职工流动性较高,应加强员工培训和人才培养,提高人力资源管理水平。一是加大培训水平。健全内部培训机制,同时积极与上级行沟通,加强创新业务学习,提高专业程度;二是加强专业人才培养。利率市场化改革、居民投资需求对商业银行风险管理类和财富管理类人才的要求日益增加,因此,打造金融素养高、风险管理和财富管理水平过硬的人才队伍是县域法人金融机构不断提高市场竞争力的必经之路。

参考文献:

[1]莫开伟.央行存款新规重塑金融生态[J].商业观察,2020(06):68-70.

[2]陈昆,陆云蕾,陈海忆.利率市场化对商业银行风险影响分析[J].金融理论探索,2019(05):26-35.

[3]陈建光.资管新规对金融机构影响的实证分析[J].经济师,2018(11):190-191.

[4]冯俊.资管新规对商业银行影响[J].今日财富,2018(13):184.

作者单位:中国人民银行鹤庆县支行,经济师

猜你喜欢

电力勘测设计(2023年9期)2023-10-09

云南农业科技(2021年6期)2021-12-30

今日农业(2021年16期)2021-11-26

今日农业(2021年21期)2021-11-26

中华戏曲(2020年2期)2020-02-12

楚雄师范学院学报(2017年1期)2017-03-28

哈尔滨学院学报(2017年2期)2017-03-10

兽医导刊(2016年6期)2016-05-17

学理论·下(2016年4期)2016-05-14

云南地质(2015年3期)2015-12-08