浅议“十四五”新时期我国金融会计创新与发展

2022-05-18 05:03孙彦娜

时代金融 2022年5期

孙彦娜

当今世界正经历百年未有之大变局,构建与新发展格局相适应的现代金融体系是当前及今后相当长时期我国金融改革与发展的着眼点和落脚点。文章梳理了我国不同经济发展阶段下我国金融会计的特点,结合我国经济金融环境新特点,指出当前我国金融会计存在的问题与面临的挑战,提出以《会计改革与发展“十四五”规划纲要》为统领,探索构建以新理念为引领、以新业务为驱动、以新理论为支撑、以新技术为手段、以新机制为保障的金融会计体系发展框架,为新时期金融会计创新与发展提供了新思路。

一、研究背景

经济越发展,会计越重要,会计在国家经济建设乃至国家治理中发挥着重要作用。2021年底,围绕“十四五”规划要求,财政部印发了《会计改革与发展“十四五”规划纲要》,明确了“十四五”期间我国会计改革与发展的总体目标和主要任务。

金融作为现代经济的核心,在推进国家经济高质量发展中扮演着重要角色。金融会计作为现代金融体系的重要组成部分,对夯实金融基础、维护金融稳定具有重大意义。立足“十四五”新时期,如何在《会计改革与发展“十四五”规划纲要》指导下,为金融会计创新与发展谋求新方向、新思路,为构建现代科学完善的金融体系提供基础保障显得尤为重要。

二、我国金融会计发展进程及主要特点

(一)我国金融会计发展历程

一国最优的动态金融体系应同时与自身的产业结构发展特点和所处的经济发展阶段相适应(张杰,2020)。改革开放初期,我国制定了“依赖国际大循环开启国内市场化改革”的外向型发展战略,以“两头在外”的外循环有效带动了国内经济循环,我国经济以年均9.5%左右的增速保持了40多年。在全球经济资本一体化进程中、在外向型发展战略的带动下,我国金融会计发展主要以向国际会计准则趋同为主:2005年已签署了与国际财务报告准则实质趋同的声明;2006年我国初步“接触”金融会计准则,制定的06准则中含四项金融会计准则,开创了我国金融工具会计的先河;2017年依据最新的国际会计准则,进一步修订新金融工具会计准则,逐步实现了与国际会计准则的全面趋同。学者William Scott(1997)曾通过研究指出,会计准则的国际趋同,实质是各国综合实力的相互博弈。我国在会计准则国际趋同的过程中,本国的金融会计理论得以快速发展,金融会计改革不断深入,为维护和扩展本国的经济利益提供了有力的支撑和保障。

(二)当前我国金融会计主要内容

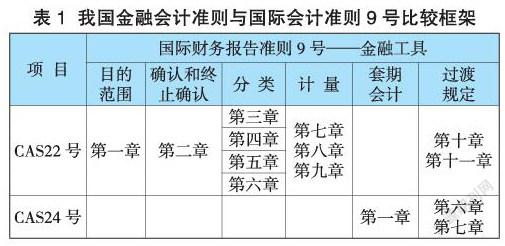

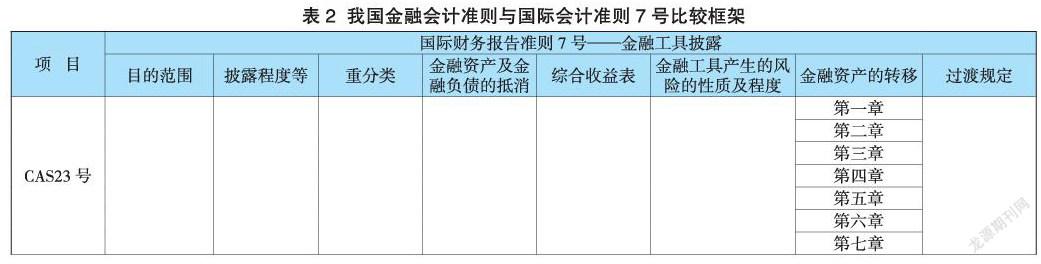

2014年IFRS7、IFRS9发布后,我国以“趋同不等于等同、趋同应当互动”为基本原则,综合考虑自身的会计法律制度框架、监管要求等实际情况,于2017年发布了“新金融工具准则”,即CAS22号、CAS23号、CAS24号和CAS37号四项准则。“新金融工具准则”主要是在IFRS7、IFRS9基础上,将其“一分为二”,结合我国具体情况加以“分拆”和“组合”而形成(见表1、表2),从形式和内容方面实现了与国际会计准则的实质性趋同。

(三)我国金融会计发展趋势展望

近年来,单边主义、保护主义等“逆全球化”问题的不断显现,我国原来实行的出口导向型经济体系难以适应新形势的要求,特别是全球金融危机后世界经济持续低迷,经济外循环面临重大挑战,迫使我国经济动能从“出口—投资驱动模式”逐步转向“内需—创新驱动模式”。2020年新冠疫情的全球暴发进一步凸显了经济外循环发展的脆弱性。在此背景下,要构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。站在新的历史交汇点,制约经济发展的瓶颈主要是创新不足,增强创新驱动是推动经济高质量发展的必由之路。在金融会计领域,如何在“双循环”新战略导向下以新发展理念不断增强金融会计创新能力、如何运用新技术创新金融会计工具以推动经济金融高质量发展,成为金融会计理论与实践创新发展的重点课题。

三、新时期我国金融会计面临的挑战

(一)传统会计理论滞后

第四次工业革命,特别是互联网、区块链、云计算等现代信息技术的高速发展,以及相伴而生的各种新业态、新模式的产生,应用多年且已深入人心的会计假设、会计计量等基本概念已悄然产生变化,不能满足会计实务的需要,如“虚拟公司”的出现,促使会计主体的外延不断发生变化;数字货币的产生引发了会计学界对记账本位币的激烈讨论;互联网企业的重要资源,如用户数量、数据流量等因不符合当前资产确认条件无法被认定为资产。上述变化均对传统的会计理论提出了新的挑战,亟需会计理论与新业态同步发展完善。

(二)会计信息质量持续下降

没有高质量的金融会计信息的支持,将难以实现高质量经济金融的发展。近年来,金融会计信息前瞻性不足、顺周期严重等问题逐步显现,究其原因,主要在于会计信息在各方面的质量逐渐下降。会计信息可靠性方面,由于歷史成本计量基础经常被各种现行价值加以修正,加之谨慎性原则的不恰当地使用,会计信息的可靠性不断下降;会计信息相关性方面,由于会计准则制定机构对新生事物经常采取“鸵鸟政策”,会计信息的相关性事实上在以较快速度“江河日下”(黄世忠,2019);会计信息的可理解性方面,基于金融工具本身内容庞杂、难度较大,金融会计准则相应呈现出越来越复杂的发展趋势。

(三)金融会计管理方式落后

人工智能、大数据、电子会计凭证等新技术的出现,促使原有的会计职能不断拓展,从传统的确认、计量、记录、报告逐渐向价值管理、决策支持等方面转型,为金融行业带来了深刻变革。在长期实践中总结的金融行业的财务指标、财务比率等,如流动比率、拨备覆盖率、不良资产率等,随着新技术的应用、新业务的发展,其内涵可能已发生很大改变,若会计管理方面不能及时转变观念、更新认识,会造成对安全性、盈利性等方面的误判。同时在管理模式方面,原有的基于合理规模设置的“成本中心”“利润中心”等有些已不再符合实际情况,亟需根据最新变化重新进行调整。

(四)金融会计风险敞口加大

金融会计准则及相关监管措施的不及时甚至滞后性为金融会计的监管带来重大挑战。如目前国内外会计准则对数字货币会计确认、计量等处理规则方面缺少具体的要求,不同主体进行会计处理时更多的依靠主观判断,这就为潜在会计操纵留下了空间。当前无论是金融、会计,或是税务等法律法规均未出台对数字货币的监管措施,容易造成数字货币处于监控的空白地带。同时人工智能的发展促使金融会计行为和会计处理过程等变得异常复杂,会计信息能够得以隐匿,大大提高了金融会计监管的难度。

四、新时期我国金融会计创新与发展思路

新时期,我国应树立战略性思维,主动适应我国经济社会发展需要,以《会计改革与发展“十四五”规划纲要》为统领,以推动经济金融高质量发展为战略目标,探索构建以新理念为引领、以新业务为驱动、以新理论为支撑、以新技术为手段、以新机制为保障的金融会计体系发展框架。

2008年全球金融危机加快了各国、各地区会计准则国际趋同步伐,原有的以美欧为主导的会计准则制定的格局逐步打破,新兴经济体的国际影响力正不断扩大。新时期,特别是新冠疫情对各国经济造成不同程度影响的前提下,将实现会计整体突破创新、重塑理论基石,各国在国际会计准则制定中的影响力和话语权也将面临重构。我国自身的会计准则尚未取得与国家政治经济实力相匹配的国际地位(刘家松,2015),面对世界百年未有之大变局,我国更应精准把握国内外大势,在未来会计理论引领和国际话语权竞争中有所作为。会计的很多难题集中在金融工具会计领域,相应的金融会计准则成为国际性会计准则中相对复杂的内容,以破解金融会计准则难题为突破口,以金融会计发展的长期规划为着眼点,同时完善相应的责任机制、配套措施等方面,探索构建科学完整的金融会计准则体系。

(二)结合新业务、新情况,提高金融会计适应性

布雷顿森林体系瓦解以来,金融领域的创新问题一直是会计准则制定机构重点关注的问题,同时也是难点所在。金融科技的迅猛发展促使金融创新更是层出不穷,且其影响逐步渗透到金融会计的理论基础、监督管理等各个方面。以数字货币、负利率等为代表的新业务、新问题要求会计管理工作进一步提高对新产品、新业务的更新速度。立足新发展阶段,要强化主动性思维,准确理解、及时总结新背景下金融会计实务工作中遇到的新情况、新问题,深入分析新业务可能产生的影响,以新业务为驱动,推动完善金融会计相关制度和规定,进而促进金融会计实践规范发展。

(三)顺应经济金融环境,创新发展金融会计理论

当前会计理论对环境变化的反应过于迟钝,原有的金融会计准则处理实务已经显现出一些明显的弊端。为适应会计环境的变化,顺应实务需要,会计行业已经进入以“变革融合、提质增效”为特征的会计改革新发展阶段,会计的重要性日益凸显,对会计基础理论的研究需进行反思与再创。金融会计准则制定机构也应进行会计方面的“供给侧”改革举措,以适应不断变化的金融会计环境为出发点,以解决实务问题为目标,从国际趋同和促进国内发展两个方面,不断创新完善会计基础理论,为金融会计体系提供理论支撑。

(四)借助数字化手段,推进金融会计提質增效

新冠肺炎疫情中充分体现了数字化的重要性,云计算、区块链、大数据等信息技术手段,可有效促进信息的交流与共享,使会计信息更加准确、透明。应充分借助新技术、融入新时代、创造新突破。在金融监管领域借助数字技术,可增加对相关信息的可获得性。因此应积极推进新兴技术在金融领域的安全运用,在大幅提高金融会计工作效率的同时,有效提升金融会计信息的可靠性、相关性。同时积极培育“会计+”人才,积极培育既掌握金融会计专业知识、又熟悉信息技术原理的复合型金融会计人才,助推金融会计发展拥有强劲动力。

(五)持续推进国际趋同,重点防控金融风险

金融系统不仅是资源配置的重要手段,也是宏观调控的重要工具,关系到守住不发生系统性风险的底线。在会计准则国际趋同过程中,由于国际会计准则始终遵循原则导向,注重交易实质,为管理层职业判断和会计政策选择留有空间,因此判断管理层是否滥用会计准则赋予的自由裁量权以规避监管时会面临较大困难,加大了监管难度。高质量的会计信息为监管部门提供了更为科学可靠的评判标准(魏迎宁2010),在持续国际趋同的过程中,应通过简化、明晰相关会计确认要求、完善会计计量基础体系、提高信息披露质量等方式完善金融会计体系、提高金融会计信息质量。

参考文献:

[1]秦荣生,“十四五”时期会计改革与发展新趋势[J],新理财,2021.09:12-17.

[2]文芳,舒利敏,马鹏,金融发展与会计规则[J],会计研究,2020.4:191-193.

[3]范一飞.新时代的科技发展与会计变革[J].金融会计,2018,11:6-13.

[4]耿建新.金融工具会计的形成与未来发展简说[J].金融会计,2017,3:7-16.

[5]财政部会计司.推动变革融合 实现提质增效合力推动会计事业再上新台阶.[J].预算管理与会计,2022,2:24-29.

作者单位:中国人民银行白银市中心支行

猜你喜欢

北京教育·高教版(2019年9期)2019-10-25

北方经济(2019年8期)2019-10-11

科技创新与应用(2019年23期)2019-09-04

现代营销(创富信息版)(2018年10期)2018-10-12

中国商论(2016年34期)2017-01-15

人间(2015年19期)2016-01-04

行政事业资产与财务(2015年23期)2015-10-26

当代经济(2015年4期)2015-04-16

河南科技(2014年16期)2014-02-27