我国传媒中小企业新三板融资效率实证研究

2021-06-08 02:20羊晚成王绍峰

贺州学院学报 2021年1期

羊晚成,王绍峰

(1.宁波大学 人文与传媒学院,浙江 宁波 315211;2.浙江万里学院 物流与电子商务学院,浙江 宁波 315107)

随着我国传媒业开始产业化经营并逐步进入资本市场,其发展迸发出新的活力。其中,大型传媒企业引领着产业发展,而中小企业因数量占比大,并且在创新性、灵活性、市场性等方面均具有优势,已然成为推动传媒产业发展的重要力量。然而,传媒企业因轻资产的特性,在发展过程中容易遇到融资难的问题,并且该问题在传媒中小企业中表现尤为突出[1]102-106。我国已建立了包括中小板、创业板、新三板在内的多层次资本市场,为企业提供直接的融资渠道。其中,中小板与创业板等市场的上市门槛较高,大多数中小企业无法达到其财务要求,于是新三板便成为大多数中小企业在公开市场上进行融资的首选[2]69-77。新三板在经过2012年和2013年两次扩容后,挂牌企业数量在2018年底已达到10691 家,是我国资本市场体系的重要组成部分,有效拓展了中小企业的融资渠道[3]42-51。根据“全国中小企业股份转让系统”所披露的挂牌公司行业分类结果,挂牌新三板的传媒中小企业由2015年底的168 家增长至2018年底的471 家。挂牌数量快速增长的情况下,新三板能否改善传媒中小企业融资难、能否提升融资效率,便成为值得关注的问题。据此,本文使用DEA 模型和Malmquist 指数模型计算挂牌新三板的传媒中小企业的融资效率,分别从静态与动态的角度对融资效率进行实证分析并提出针对性建议。

一、文献回顾

关于融资效率,兰耕云较早将其表述为信贷资金融通的周转力和增值力,以及信贷资金促进和保持经济结构平衡的能力[4]28-32。在后续研究中,企业的融资效率表示企业能否以较低的成本筹集所需的资金,以及资金是否得到有效利用,即包含融资成本和资金利用两个方面[5]35-42、[6]70-75。对于企业挂牌新三板的融资效率而言,因新三板发展时间较短,故相关研究文献出现较晚。王秀贞等使用DEA 模型对我国中小企业的融资效率进行测算和评价,并从省份、行业、所有制等方面进行具体分析,发现我国中小企业整体融资效率不高并且个人控股企业融资效率明显高于其他所有制类型的企业[7]865-874。杨国佐等同样使用DEA 模型计算发现我国新三板挂牌公司的融资效率虽然在2012 至2014年逐年提高,但效率值仍然普遍较低[8]48-53。徐凯除采用DEA 模型外,还将Malmquist 指数用于新三板挂牌企业融资效率的动态分析,并发现企业的技术研发、经营管理等能力没有随着企业规模的增加而提高是融资效率偏低的主要原因[9]50-56。除考察新三板企业的整体融资效率外,亦有学者对某一特定行业的新三板企业的融资效率进行测算分析。修国义、李岱哲、袁卓苗等对我国科技型中小企业在新三板的融资效率进行静态与动态分析,均发现其融资效率整体较低[10]124-128、[11]110-113。

可以发现,在融资效率测量方面,大多学者使用DEA 模型以及Malmquist 指数对企业的融资效率进行测量分析。研究内容以探析新三板市场的整体融资效率为主,仅有较少学者探讨了科技行业中小企业的融资效率。随着挂牌新三板的传媒中小企业数量逐年增加,其融资效率问题却未曾有学者进行研究。因此,对传媒中小企业挂牌新三板的融资效率测算分析,便成为了解其融资现状,探寻融资效率提升的重要途径。

二、研究设计

(一)融资效率模型

1.DEA-BCC 模型

DEA 方法包括多种模型,其中具有代表性的有CCR 与BCC 模型。CCR 模型假设规模报酬不变,计算每个决策单元(DMU)的相对效率,即技术效率,反映在给定投入的情况下企业获取最大产出的能力。BCC 模型则以规模报酬可变为假设,将技术效率分解为纯技术效率与规模效率。纯技术效率是在规模报酬可变时,通过企业与生产前沿之间的距离进行测度,而规模效率衡量规模报酬不变的生产前沿与规模报酬可变的生产前沿之间的距离。从中可知,CCR 在计算得到DMU 无效的结论时,无法探究造成DMU 无效的是技术因素还是规模因素,故本文采用BCC 模型进行测度分析,该模型可具体描述为如下过程。

假设决策单元的数量为n,即DMU=(DMU1,DMU2,…,DMUi…,DMUn),其中 DMUi包括投入向量 xi1,xi2…xim与产出向量 yi1,yi2…yis,γi是 DMUi的投入与导出权向量。每个决策单元DMUi有相应的效率评价指数θ:

其中 γi>1,公式(1)计算 DMU 的纯技术效率值(PTE),去掉凸性假设求解得到各DMU 的技术效率值(TE)。在本文中,技术效率值代表融资效率。

2.Malmquist 指数模型

Malmquist 指数由 Malmquist 在 1953年提出,经改进后用以衡量技术效率变动、技术水平变动与全要素生产率变化之间的关系。其中,全要素生产率(Total Factor Productivity)是全面反映企业效率的指标,简称TFP,用于衡量生产要素投入与经济增长的关系。本文以新三板企业融资活动的投入产出为模型输入,故Malmquist 指数代表融资效率的变动。

Malmquist 指数有多种计算方法,本文使用DEA-Malmquist 模型进行计算。当Malmquist 指数>1 时,表明融资效率增长;反之,当Malmquist 指数<1 时,表明融资效率下降。在规模可变的假设下,Malmquist 指数可分解为技术效率变化率(EFFCH)和技术水平变化率(TECHCH),即Malmquist=EFFCH×TECHCH。技术效率评估每个企业在融资活动中所投入的资源规模和利益程度是否最优。技术效率的变化状态即为技术效率变化率(EFFCH),当EFFCH>1 时,表明技术效率得到提升;反之,当EFFCH<1 时,技术效率恶化。同理,技术水平变化率(TECHCH)反映企业的技术水平是否提升。

技术效率变化率(EFFCH)可进一步分解成纯技术效率变化率(PECH) 和规模效率变化率(SECH),即EFFCH=PECH×SECH。纯技术效率变化率(PECH)反映在既定融资资源投入和技术水平下,企业产出能力的提高情况,其经济意义在于反映企业在融资活动中对于要素的利用程度和资源配置效率的高低。规模效率变化率(SECH)反映在既定技术水平下,要素投入的边际效益,可衡量投入规模是否合理。

(二)指标与数据处理

1.指标选取

使用DEA 模型计算传媒中小企业融资效率的基础在于建立指标体系,按指标性质可将体系中的指标分为投入型指标和产出型指标。参考已有研究文献,本文构建指标体系由表1 列出。其中,资产规模、资产负债率和融资成本构成投入型指标,分别表示企业的融资规模、融资结构和融资成本;选择营业收入增长率、每股收益、净资产收益率、总资产周转率构成产出型指标,分别表示企业的成长能力、企业价值、盈利能力和运营能力,说明企业对融资资金的利用程度。

2.数据处理

在本文所构建的融资效率指标体系中,资产负债率和融资成本率为逆指标。为满足DEA 模型对指标正向性的要求,同时也便于结果分析,使用取负数的方法对资产负债率和融资成本率进行处理,转换为正向指标。同时,DEA 模型要求指标数据均为正值,但营业总收入增长率、净资产收益率均有可能为负值。按照公式(2)对指标数据进行标准化处理,转换至正值区间[0.1,1]。其中,Zij表示第 i 个样本的第j 项指标。

表1 融资效率指标信息

(三)样本与数据来源

根据“全国中小企业股份转让系统”公布的行业分类结果,在2015年底仅168 家传媒企业挂牌新三板,在2016年底时增长至410 家,在2018年时挂牌的传媒企业数量为471 家。因新三板企业2019年年报大部分推迟公布,综合考察时长与样本数量,本文选择在2016 至2018年均在新三板挂牌的传媒企业作为候选样本。以国泰安新三板财务指标数据库为数据来源收集指标数据建构2016年至2018年面板数据,剔除存在数据缺失与异常的企业后,共得到370 家传媒企业作为样本。

三、融资效率实证分析

本文使用DEA-BCC 模型和Malmquist 指数模型,分别从静态与动态两个维度实证分析370 家挂牌新三板的传媒中小企业样本在2016 至2018年的融资效率。

(一)融资效率静态分析

使用DEAP 2.1 软件,选择以产出为导向且规模可变的DEA-BCC 模型,计算得到样本企业的综合技术效率,用以度量融资效率。当效率为1 时,企业融资效率达到DEA 有效状态,反之则为DEA 非有效,表2 为结果统计。

表2 样本企业融资效率结果统计

根据表2 数据,从2016年到2018年综合技术效率达到DEA 有效的企业数量由14 家增长到18家,其中在2017年时,综合技术效率达到DEA 有效的企业数量回落至11 家。仅少部分企业同时达到技术有效和规模有效,融资效率达到最佳,而绝大多数未达到融资效率有效状态。370 家样本企业的融资效率均值由2016年的0.791 逐年增长至2018年的0.874。表明虽然大部分企业的融资效率未达到最佳状态,但效率值较往年有所增长,与头部企业的差距逐渐缩小。从分解指标来看,虽然纯技术效率达到有效的企业数量在2018年为21 家,较2016年变化甚微,但纯技术效率均值有小幅度增长,而规模效率有效的企业数量则由2016年的25 家减少为2018年的24 家。表明样本企业的经营管理水平得到了一定的提升,并且能够在一定程度上弥补规模效率不足,对融资效率的影响更大。因此,传媒中小企业在挂牌新三板后,在关注投入与产出规模以实现规模经济的同时,更应该提升经营管理水平,提高资源的使用质量。

样本企业融资效率均值在2016年至2018年处于增长状态,本文进一步对融资效率值进行分段统计,得到“融资效率-数量”分布表(见表3)。在2018年仅有53 家企业的融资效率值在0.8 以下,且融资效率值高于0.9 的企业数量增长至140 家。经过三年的发展,分布情况由中部集中逐渐变为右侧头部集中,有更多样本企业在2018年的融资效率值集中分布于0.8 至1.0 区间段,大部分样本企业的融资效率得到提高。由此表明,虽然仅有少数挂牌新三板的传媒中小企业的融资效率达到最佳状态,而且整体融资效率不足的问题较为严重,但是新三板对融资效率的促进作用十分显著,对传媒中小企业的发展,起到巨大的推进作用。

表3 样本企业“融资效率- 数量”分布表

根据“全国中小企业股份转让系统”对传媒行业的进一步细分(具体分为:出版、电影与娱乐、广告),本文对样本企业融资效率结果按子行业进行分类统计(见表4)。出版类企业在2016年和2017年未实现融资效率最佳,在2018年仅有一家企业达到融资效率最佳状态。电影与娱乐、广告类企业在2018年分别有10 家和7 家企业达到融资效率最佳,并且电影与娱乐类企业达到融资效率最佳的企业数量增幅相对较大。在3 个子行业中,出版类企业达到融资效率有效的企业数量最少,且融资效率均值最低,融资效率表现出明显的子行业差异特征。具体而言,出版类传媒中小企业因资产规模大、资产负债率高,且资产周转率较低,故纯技术效率与规模效率均不易达到最优,进而导致融资效率普遍偏低。

表4 样本企业融资效率结果子行业统计

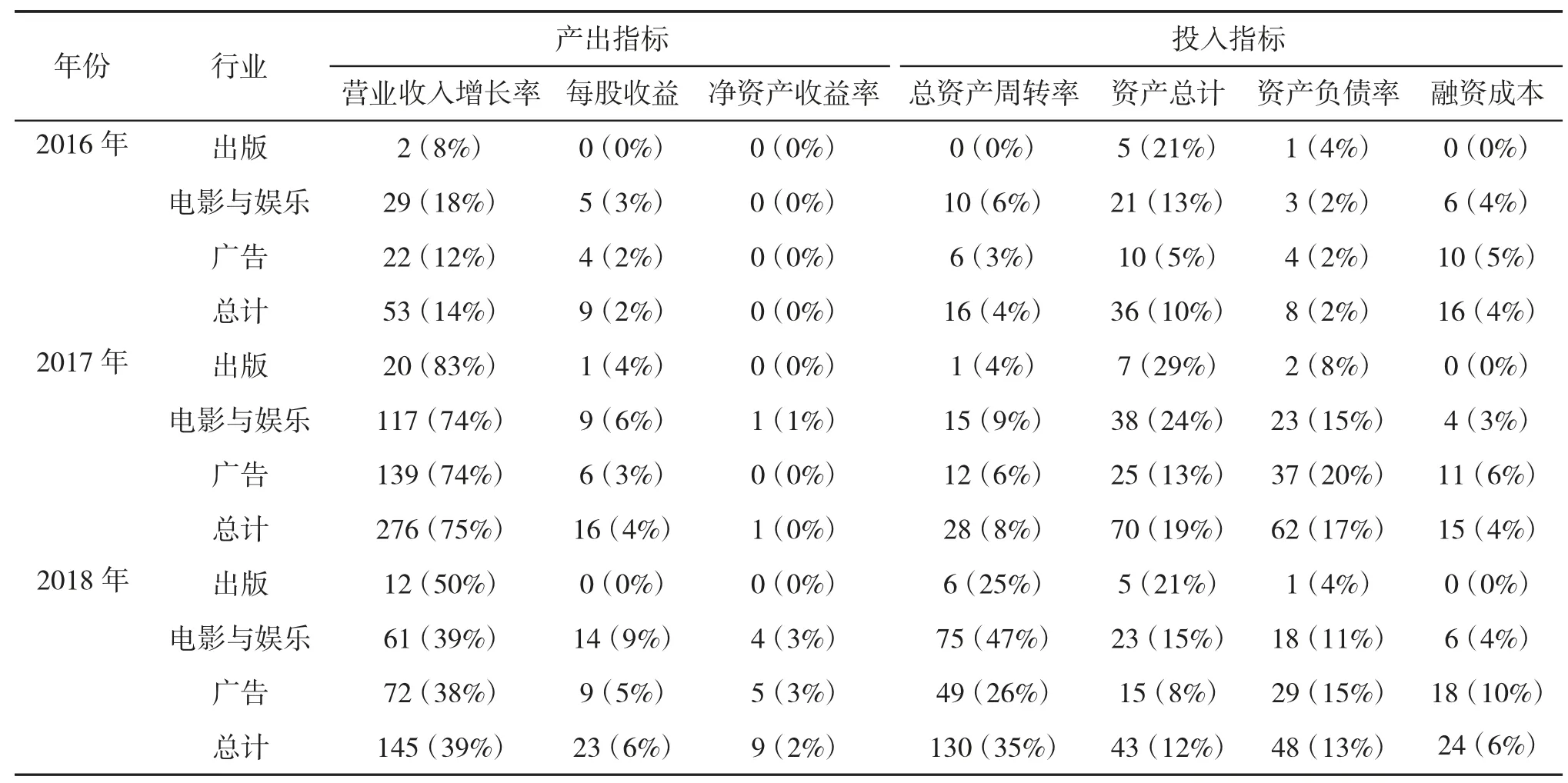

通过分析DEA 模型计算结果中的指标松弛变量,可得到融资效率未达到DEA 有效状态的样本企业若要达到DEA 有效,各项指标需要调整的幅度。据此,本文按子行业对松弛变量进行统计,表5为需要调整对应指标的企业数量及占比。

从产出角度来看,4 项产出指标均存在产出不足的情况,且以营业收入增长率和总资产周转率最为突出。从2016 至2017年的统计来看,营业收入增长不足的企业数量在3年内变化幅度较大,在2017年增加至276 家,而在2018年减少至145 家,总资产周转不足的企业数量在3年内持续增长至2018年的130 家。根据不同子行业企业的松弛变量统计结果可知,出版、电影与娱乐、广告企业的产出不足情况存在明显差异。其中,营业收入增长不足普遍存在于3 类企业中,但在2017年和2018年出版类企业的数量占比明显高于其余两类企业,营业收入增长不足的情况相对更为严重。而总资产周转不足的情况则在电影与娱乐、广告类企业中更为普遍。在整体上可说明,经营状况与成长能力不稳定,并且资金运营能力在3年内下降严重,是传媒中小企业挂牌新三板后融资效率不高的主要原因。其中,出版类企业经营状况与成长能力相对较差,而电影与娱乐、广告类企业的资金运营能力相对较差。

表5 样本企业指标松弛变量统计

从投入角度来看,在资产规模与资产负债率两项指标上出现投入冗余的企业数量最多,虽然在2017年后对应的企业数量下降,但在2018年需要调整这两项指标的企业仍然占样本企业的12%和13%。融资成本指标存在冗余的企业数量在三年内增长至24 家,占样本企业总数的6%,表明部分传媒中小企业融资规模过大、资产结构不合理,是导致融资效率不高的主要原因。同时,逐渐增长的融资成本也不利于提高融资效率。从不同子行业角度来看,出版、电影与娱乐类企业在融资规模上的投入冗余更多,而广告类企业则更多地表现为资产结构不合理,以及融资成本过高。

(二)融资效率动态分析

融资效率静态分析仅能反映各样本企业在单个年份中的相对效率,据此本文进一步使用Malmquist 指数对融资效率在3年间的变化进行动态分析。使用DEAP2.1 提供的DEA-Malmquist 方法,以产出为导向且考虑规模报酬可变,导入样本公司2016 至2018年面板数据,得到各年份区间融资效率变化率及分解项均值(见表6),其中融资效率变化率使用Malmquist 指数度量。

表6 融资效率变化率及分解项均值

根据表6 中融资效率变化率及各项分解指标的均值结果,在2016年—2017年、2017年—2018年两个年份区间内,样本企业的融资效率、技术效率、技术水平在整体上处于增长态势。3年内,融资效率增长24.2%,技术效率增长5.5%,技术水平增长17.7%,融资效率增长的主要原因是技术水平的提高。将技术效率变化率进一步分解为纯技术效率变化率和规模效率变化率,其中纯技术效率增长1.9%,规模效率增长3.5%。结果表明,传媒中小企业技术水平的快速增长能弥补技术效率缓慢增长的不足,大幅度提高融资效率,而纯技术效率变化甚微是导致技术效率增长缓慢的主要原因。意味着传媒中小企业在挂牌新三板后,融资渠道的多样化、融资机制及风险管理逐步完善、技术水平的提高对融资效率促进作用较大。而纯技术效率与规模效率的增速放缓则表明大部分样本企业的内部管理水平的提升速度未能跟上外部融资渠道拓宽等技术水平快速提升的步伐,容易出现资源闲置、管理分散等现象。为详细分析样本企业融资效率的增长情况,本文进一步对计算结果按子行业分别进行统计,统计结果在表7 中列出。

表7 样本企业融资效率及分解项均值子行业统计结果

从表7 中各子行业的融资效率及分解项变化率可知,出版、电影与娱乐、广告3 类企业的融资效率变化率均大于1,融资效率在3年内得到有效增长,并且技术效率、技术水平等指标也均处于增长态势。其中,出版类企业的整体融资效率增长幅度在各年份区间均最大,而广告类企业的整体融资效率的增长幅度最小。虽然,在融资效率静态分析中,融资效率达到DEA 有效的广告类企业数量最多,但在动态分析中可发现该类企业融资效率增长幅度要低于出版、电影与娱乐类企业。对比各子行业纯技术效率变化率、规模效率变化率,广告类企业的纯技术效率与规模效率变化率在两个年度区间内始终最低,但纯技术效率变化率与另外两类企业差距较小,而规模效率相差较大。表明广告类企业的规模效率增长缓慢是导致技术效率增长幅度偏小的主要原因,并且技术水平的增长也与另外两类企业存在差异,最终导致融资效率缓慢增长。

四、结论与建议

本文以370 家挂牌新三板的传媒中小企业为样本,构建融资效率指标体系,基于样本企业在2016年至2018年的面板数据分别使用DEA-BCC和DEA-Malmquist 模型对样本企业的融资效率进行静态与动态分析。

通过融资效率静态分析发现,在挂牌新三板的传媒中小企业样本中,仅少部分企业的融资效率达到最佳。将融资效率指标进一步分解后发现,样本企业经营管理水平的提升,对融资效率的影响作用更大,并且在一定程度上能够弥补规模效率不足的不利影响。大部分企业的融资效率较往年有所增长,与头部企业的差距在逐渐缩小,融资效率具有头部集中趋势。同时,传媒中小企业的融资效率表现出明显的子行业差异性,出版子行业的中小企业因资产规模大、资产负债率高,且资产周转率较低,使得纯技术效率与规模效率均不易达到最优,进而导致融资效率偏低。整体上表明,传媒中小企业在挂牌新三板后,因融资方式的多样化,能在一定程度上缓解融资约束,对融资效率有着显著的促进作用,能够对其发展起到巨大的推动作用。

根据松弛变量结果,从产出角度发现,经营状况与成长能力不稳定、资金运营能力下降严重是新三板传媒中小企业融资效率不高的主要原因。其中,出版类企业经营状况与成长能力相对较差,而电影与娱乐、广告类企业的直接运营能力相对较差。从投入角度可知,传媒中小企业融资规模过大、资产结构不合理,是导致融资效率不高的主要原因。同时,逐渐增长的融资成本也不利于提高融资效率。其中,出版、电影与娱乐类企业融资规模的冗余更多,而广告类企业更多地存在资产结构不合理、融资成本的问题。

通过融资效率动态分析发现,从2016年至2018年,挂牌新三板的传媒中小企业样本的融资效率整体增长24.2%,增长的主要原因为技术水平的快速提高。从子行业的角度来看,出版、电影与娱乐、广告三类子行业企业的融资效率在三年内均得到有效增长,出版类企业的整体融资效率增长幅度在各年份区间均最大,而广告类企业不仅技术效率增长幅度偏小,而且技术水平与另外两类企业存在差异,最终导致融资效率增长缓慢。由此可知,传媒中小企业在挂牌新三板后,融资渠道的多样化、融资机制及风险管理逐步完善等技术水平的提高,对融资效率的提高发挥着重要作用。纯技术效率与规模效率的增速放缓则表明,大部分样本企业的内部管理水平的提升速度,未能跟上外部融资渠道拓宽等技术水平快速提升的步伐,容易出现资源闲置、管理分散等现象。

根据融资效率分析结果得到如下改善融资效率的建议:第一,传媒中小企业在关注投入与产出规模以实现规模经济外,更应该提升经营管理水平,提高资金的使用效率与周转速度,避免出现资金闲置与浪费;第二,应巩固主营业务稳定经营状况,提高产品与服务的竞争力,注重生产技术水平的提高,降低经营成本,提高企业的成长能力;第三,合理控制融资规模,优化资产结构,避免过度依赖外部负债而导致负债率过高和运营债务成本过高的现象;第四,在项目融资前,合理利用金融工具达到规避风险进而降低融资成本的目的;第五,政府主导完善“新三板”市场制度,加强对于企业融资活动的监管,保护投资者利益,维护投资市场的公平,降低企业的融资成本。

猜你喜欢

科学与社会(2022年1期)2022-04-19

湖南电力(2021年4期)2021-11-05

智能制造(2021年4期)2021-11-04

初中生世界·九年级(2020年9期)2020-09-21

能源(2018年7期)2018-09-21

汽车零部件(2017年2期)2017-04-07

火力与指挥控制(2016年8期)2016-09-21

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27