论出口退税对我国出口贸易的影响

——以山西省出口贸易为例

2021-06-12 07:02刘兴华任双悦

生产力研究 2021年5期

刘兴华,任双悦

(山西大学 经济与管理学院,山西 太原 030006)

一、山西省出口贸易现状和变化趋势

(一)山西省出口现状和贸易结构

山西省位于我国内陆,由于存在丰富的煤炭资源,长期以来形成了“一煤独大”的出口贸易特点。近年来,随着“一带一路”倡议的提出与山西省经济转型发展政策的贯彻落实,山西省的出口贸易结构在不断发生改变,逐渐实现高质量发展。总体来看,近两年山西省出口贸易增速稳定。

2013 年以来,由于世界煤炭市场价格变化幅度较大,山西省的出口贸易额不断下滑,单一产业结构的缺陷显现出来。2016 年开始,伴随供给侧结构性改革政策的落实,山西省经济结构逐渐调整,经济发展稳步向前,出口贸易发展也有了突破,外贸产品走向多元,对外开放基础渐实。

总体上,山西省的出口贸易商品结构较为单一,以工业制成品为主。根据相关贸易统计,2018年,山西省出口商品占比最大的是HS 目录第15 类(贱金属及其制品)以及第16 类机电产品(机器、电子产品、电气设备及零件),二者都属于机电产品范畴[1]。2018 年,二者合计出口值占山西省出口总额的85.5%。

(二)山西省机电产品出口现状与出口退税政策

1.山西省机电产品出口额现状和变化趋势。近两年来,机电产品出口值占山西出口贸易总值的80%以上,对山西省的出口贸易发挥着巨大作用。将山西省出口的属于机电产品的五类产品(石料陶瓷玻璃及制品、贱金属及制品、机器电子电气设备及零件、车辆航空运输设备、仪器类以及杂项制品)出口总额加总,得到了每年山西省机电产品的出口总额[2]。将数据进行收集处理后制成表。根据表1 可以看出,近十年来,机电产品在山西省的出口贸易中有重要地位;同时随着年份增加,机电产品所占出口比例有逐年增长的趋势。而在2006 年以前,矿产品煤炭是山西出口产品的主力军,机电产品所占比例相对较小[3]。从山西省机电产品的出口额及出口增长率来看,除了2009 年和2015 年,山西省的各年度机电产品出口额整体呈上升状态。详细数据如表1 所示。

表1 2004—2018 山西省机电产品出口情况

2.山西省出口退税政策的历史沿革。出口退税是指出口国对一些已经报关离境的出口产品,在出口后对它们在国内生产过程中已经征收的增值税或消费税等间接税进行部分或全部退还的税收政策。作为一种税收优惠政策,它可以在一定程度上提高出口产品的国际竞争力,优化出口产品的结构。

山西省的出口退税政策变革主要经历两个阶段。第一阶段的转折点是从实施起至2006 年。2006年,财政部修订了其出口退税政策,降低了污染高、能耗大的产品的出口退税率。同时,将各类机电产品的出口退税率实现差别化。比如,2006 年将镁、锡这些金属的出口退税率从8%降低到5%,高科技行业主要技术设备的退税率从13%增长到17%[4]。这一政策变化体现了我国节能降耗减污染与绿色可持续发展的目标。在2006 年之前,山西主要出口煤炭、贱金属、瓷器等高能耗产品,此次出口退税政策变化对山西省出口贸易结构调整产生重要影响。第二阶段是2008—2018 年,这一阶段的出口退税政策对国际金融危机进行了应急调整,此后步入平稳。

3.山西省机电产品出口退税率的现状。在山西省出口总额占比65%以上的机电产品是山西出口贸易的重要组成部分,下面将以机电产品出口退税率为例介绍山西省出口退税政策现状。

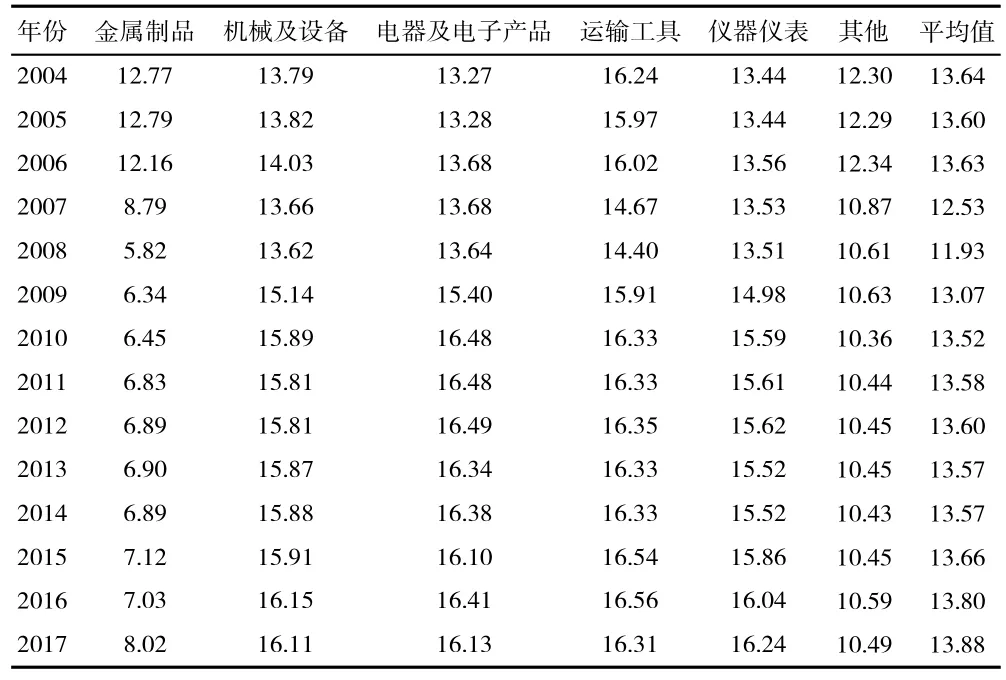

根据商品类别,机电产品可以被划分为五大类及其他,具体包括:金属制品、机械及设备、电器及电子产品、运输工具、仪器仪表和其他。基于国家出口退税政策的变化,这五类机电产品的出口退税率正在差别化变动。总体上,2005 年以来,金属制品的出口退税率是逐渐降低的,而其他几类产品的出口退税率则逐步提高。

根据出口退税率的历年数据,从2004—2008年,机电产品的平均出口退税率由13.6%下降至11.9%,由此又逐渐上升至2017 年的13.9%。金属制品的出口退税率整体呈下降趋势,机械及设备和电子电器产品经历了相似的增长过程。

表2 不同种类机电产品出口退税率及平均退税率

(三)出口退税和山西省出口贸易的相关性分析

根据以上分析,出口退税率的调整将影响企业的出口成本从而影响企业的国际竞争力。以下将以山西省机电产品为例,分析出口退税政策变化是否对机电产品出口贸易产生影响。

1.出口退税和出口贸易的衡量指标

对于出口退税的衡量指标一般有两类:第一类是以出口退税率为衡量指标,用出口退税率的变化代表出口退税政策的变化;第二类以出口退税额为衡量指标,根据每年出口退税额的不同衡量当年出口退税政策的变动,如孙玉琴(2005)[5]通过用滞后一期的出口退税总额的变化建模解释当年出口贸易总额的增加。考虑到出口退税额都是由出口退税率反推计算得来的,用出口退税额为衡量指标会产生偏差,本文将以机电产品年平均出口退税率为衡量指标进行分析。

对于出口贸易的衡量指标主要有两种,一种以地区或国家出口贸易总额为衡量指标,另一种以出口增长率为指标。大多数以出口额为标准进行研究是因为出口额数据容易获得且易处理,能够非常直接地反映出出口贸易的变化。本文将以山西省机电产品出口贸易总额为衡量指标进行分析。

2.山西出口退税和山西省产品出口贸易的相关性分析

通过图1 可以看出,从2004 年起,我国机电产品出口退税率经过了一系列调整,最终稳定在13%左右;除了2009 年,山西省机电产品的出口额总体呈上升趋势。在EViews 9.0 中输入相关数据,得出山西省机电产品出口总额和机电产品平均出口退税率的散点图。通过观察,可以发现二者大致呈正比关系,有许多相关研究证明出口退税对出口贸易有积极影响,下面本文将具体研究,机电产品出口退税率的变化具体如何影响山西机电产品出口贸易总额。

图1 2004—2018 年山西机电产品出口额与出口

二、出口退税率对山西省机电产品出口额的影响实证研究

(一)构建模型与选取样本数据

为了构建模型,研究出口退税对机电产品贸易额的影响,首先选取山西省机电产品出口额为被解释变量,机电产品年平均出口退税率为解释变量之一,山西省经济发展水平为另一解释变量,同时要保持控制其他变量的影响。具体样本选取情况如下:

(1)被解释变量:山西省机电产品出口贸易额(Export)。数据来源于山西统计局的《山西统计年鉴》(2005—2019 年)中对外贸易部分。

(2)解释变量:2004—2018 年机电产品年平均出口退税率(Tax),数据来源于中国出口退税咨询网。山西省经济发展水平(GDP),数据来自《山西统计年鉴》。

(3)常数项:c。

(4)随机误差项:ξ。

(5)回归系数:α,β。

根据以上对变量的描述,建立如下的计量回归模型。

为了避免时间序列的异方差性,使时间序列数据更稳定,将出口额与经济发展水平进行对数处理。对数处理不会影响时间序列的数据性质,同时不改变数据之间的协整关系。对数处理后的数据如表3所示。

表3 2004—2018 年各项指标数据

(二)模型检验

由于数据是时间序列,时间序列通常是不稳定的,直接进行最小二乘回归很有可能会出现“伪回归”,影响研究和实验结果。因此在开始之前,应当对时间序列进行单位根检验以确定数据是否是同阶单整的。为了避免“伪回归”的出现,以下将进行单位根检验。

1.单位根检验

对时间序列平稳性进行检验一般是ADF 单位根检验法,如果时间序列不是平稳序列就不能直接进行最小二乘回归。首先对出口额EXPORT,GDP和TAX 的水平序列进行单位根检验,检验结果显示,GDP 和EXPORT 为不平稳序列,出口退税率TAX 是平稳时间序列;将GDP,EXPORT 一阶差分后再次进行检验,仍为不平稳序列;二阶差分后为平稳序列。故得出EXPORT 和GDP 为二阶单整序列I(2),出口退税率TAX 为平稳序列,检验结果如表4 所示。

表4

根据ADF 检验结果,出口额和山西省GDP 是不平稳的时间序列,出口退税率是平稳的。

2.模型估计与模型分析

在EViews 9.0 软件中对GDP 和出口额EXPORT的二次差分进行定义,定义Z 为lnEXPORT 的二阶差分,X 为lnGDP 的二阶差分,用最小二乘法对模型数据进行回归,得到如下的回归结果如表5 所示:

表5

其中,Z 代表lnEXPORT,X 表示lnGDP,可知最后的回归模型为:

根据实验回归结果,可以发现实验所选取的样本:出口退税率TAX 和山西省GDP 对于山西省机电产品出口贸易总额EXPORT 影响较为显著,二者的P 值均小于0.05。山西省机电产品出口额与GDP之间相互影响。

根据实证分析的结果,山西省机电产品出口额和机电产品平均出口退税率有显著的正相关关系,在1%的水平下显著,这说明出口退税政策的变化会对山西机电产品的出口额产生了一定影响,弹性系数为0.680 603。根据以上的回归结果,当机电产品平均出口退税率变动1%,机电产品出口额会随之发生0.68%的变动。山西省经济发展总量GDP 和机电产品出口额亦存在相关关系,山西GDP 总量增加会对机电产品出口产生正向推动作用。同时,出口退税政策的变动会对山西GDP 与机电产品出口产生影响。因此,出口退税政策可以作为一项重要的宏观经济政策,用以改善一省或地区出口贸易贸易结构,促进或抑制特定种类产品的出口。

三、研究结论和政策建议

(一)主要结论

本文用EViews 9.0 软件对数据进行OLS 回归分析,为了结果的准确性对样本进行了调整,得出的主要结论如下:出口退税率与机电产品出口额呈较强正相关关系,出口退税率的变动会影响山西省机电产品出口贸易总额,调整出口退税政策会对机电产品的出口贸易产生影响。这是由于出口退税率的调整会对企业的经营成本和产品总成本产生影响,退税率降低会使企业成本增加,成本优势降低,影响企业国际竞争力和海外消费者的选择[6]。

(二)政策建议

1.健全出口退税相关政策法规。出口退税政策关系企业竞争力,因此,要逐渐提高机电产品退税的立法层级,防止部分不合法企业“骗税、漏税”等欺诈行为,明确企业享有的出口退税权益,确保机电产品各企业获得保障。规定相关细则,具体到优惠程序、退税金额,使机电产品各类别产品的退税率尽快完成分化与调整。

2.保持出口退税政策稳定性。适度稳定的出口退税政策能够激励企业出口信心。当前国际经济形势不是很稳定,我国与其他国家经常出现贸易摩擦,出口退税政策在与增值税税改同步的同时,亦要发挥经济政策的作用,促进出口贸易的稳定。频繁变动的出口退税政策会扰乱企业的长期经营计划,影响企业出口的稳定性,甚至打击企业的积极性,阻碍企业出口贸易的发展。因此,保持适当的政策稳定性具有重要意义。

3.实施差别化出口退税税率。我国出口退税税率是根据HS 编码不同具体实施的,如对不同种类的机电产品实施差别化税率。这一举措能对不同种类产品起到不同的影响。以山西省为例,对于机电产品的差别化税率,有助于山西经济转型和产业结构改善,不再着重强调能源型经济,将资源向有较高技术含量的产业转移。下调机电产品中贱金属制品的出口退税率,可以减少高能耗、高污染行业的出口。

猜你喜欢

机电工程(2022年2期)2022-02-28

机电工程(2022年1期)2022-01-29

沈阳工业大学学报(社会科学版)(2020年6期)2020-12-18

今日农业(2020年18期)2020-12-14

玩具世界(2020年6期)2020-12-06

建材发展导向(2020年8期)2020-11-26

石材(2020年4期)2020-05-25

化工时刊(2020年3期)2020-01-15

消费导刊(2017年15期)2017-11-07

装备环境工程(2015年4期)2015-02-28