金蝶K/3供应链与总账对账不一致的原因及解决办法

2021-06-16 06:31赵圣行

电子技术与软件工程 2021年8期

赵圣行

(临沂职业学院 山东省临沂市 276017)

1 前言

目前,在我国,大多数中小企业的会计信息化都已经实现了财务业务一体化,但是在很多实现了财务业务一体化的中小企业中都出现了期末财务和业务对账不一致的情况,很多财务人员不能自己查找出错原因,从而排除错误,造成财务业务长期不能对账一致的情况。本文基于金蝶K/3 供应链与财务对账,结合某一企业的实际对账错误查找,总结财务业务对账不一致形成原因,针对不同原因采取不同的处理方法,从而帮助企业财务人员找出对账不一致的原因并采取相应的处理方法解决对账不一致的问题。

2 对账不一致时的检查

财务人员在期末财务业务对账中,如果发现对账不一致时,第一应检查总账会计期间与供应链期间是否一致,如果不一致,总账与供应链对账会不一致。

第二检查每一个物料上的存货类科目代码是否设置正确,在对账界面出现非库存科目,一般出现这样的原因是因为物料或是商品的存货科目代码、材料成本差异科目代码修改过,或是不正确引起的,建议先从物料入手,根据在对账界面出现的存货科目代码在物料界面先找到此类物料,然后再删除包含该物料所有的出入库单据生成的凭证,修改物料的存货科目代码,重新生成凭证。

第三要检查所有出入库类单据是否都已经生成记账凭证,在检查所有出入库类单据是否都已经生成记账凭证前应先检查所有出入库单据是否都已经审核,保证在都已经审核的前提下,再检查是否都已经生成记账凭证,因为只有审核的出入库单据才能生成记账凭证。

第四检查调拨单是否需要生成记账凭证,确认系统参数“调拨单生成凭证”是否有勾选,如果勾选请查询调拨单是否生成凭证。 通过以下方式查询:双击“调拨单-维护”,过滤条件中选择“本期”、“未记账”,其他条件 为“全部”。如果存在,建议先对这些单据生成凭证后再对账。还要注意异价调拨单无论系统参数如何选择都必须生成凭证。

第五检查是否存在暂估冲回后未继续暂估或生成外购入库凭证,在“暂估冲回方式”是工业模式下的“月初一次冲回”时。在发票没有到的情况下,需要继续进行暂估处理,否则会导致总账的本期库存借方发生额减少,但是供应链本期收入大于总账。可以通过以下方式确认是否存在此类单据:双击“外购入库单-维护”,设置过滤条件:“凭证字号”为“为空值”,“记账标志”为“未记账”,其他过滤条件为“全部”。如果存在此类单据,请通过一下方式生成凭证:通过“外购入库估价入账”事务类型生成暂估凭证, 如果此外购入库单已经到票并钩稽,则根据“外购入库”生成正式外购入库的凭证。

图1

图2

图3

图4

图5

图6

图7

图8

图9

第六检查所有涉及存货类记账凭证是否都已经记账,因为只有过账的凭证上的存货类科目的金额才会在“仓存与总账对账”界面的“总账借/贷方发生额栏”中显示。 可以通过以下查询方法来确定是否都过账,单击“财务会计”→“总账”→“凭证处理”, 双击“明细功能”的“凭证查询”,在“凭证查询”中设置过滤条件:“会计年度”=对应的年度、“会计期间”=对应的期间、“会计科目”=原材料、库存商品、材料成本差异等,是否过账选择“未过账”,“是否审核”选择“全部”,查询是否有凭证未过账。

3 对照检查

如果经过以上办法仍不能排除对账不一致的情况,财务人员应按照以下实例的对账中发现的问题对照检查。

(1)有关存货的记账凭证是在总账里面手工录入,而不是从供应链里面的原始单据自动生成。

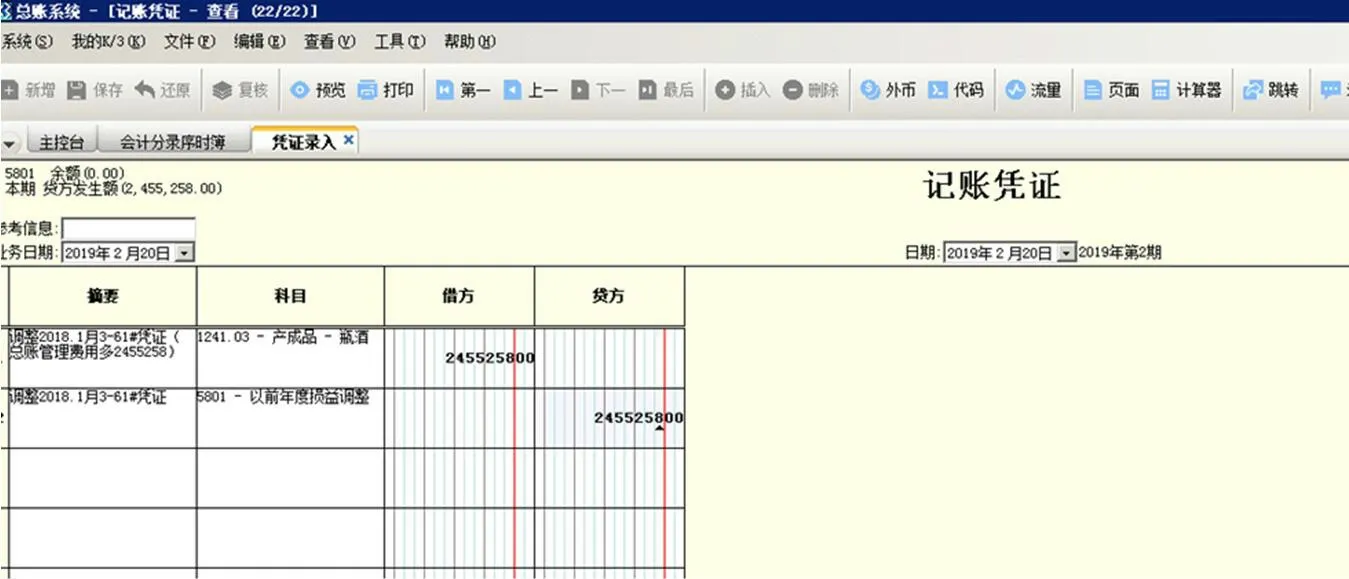

例如:2019年2月,这一企业对账截图如图1 所示。

从图1 对账界面我们看到,本月代码为1241.03 的产成品下的瓶酒这个二级科目,供应链入库金额是6574304.47 元,而账务处理(总账)入库金额(借方)是9029562.47 元,总账多:2455258.00元,原因就是财务人员处理因调整账簿记录的产成品-瓶酒金额,在总账系统直接录入了 转账凭证133 号,而不是在供应链里面制作盘盈单,通过盘盈单等单据生成转账凭证,这样就造成账务记录金额多,两边对账不成功。如图2 所示。

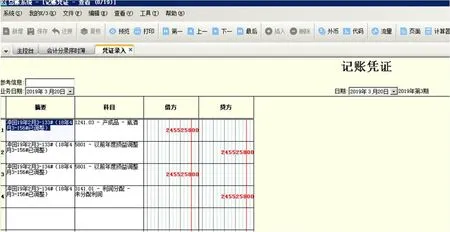

在2019年3月,财务人员为将2月份处理调整账簿记录的产成品-瓶酒金额冲回,在总账系统又直接录入转账凭证78 号。如图3 所示。

如果2月的转字133 号凭证和3月份的转字78 号凭证出现在同一个月,即便都是在总账手工录入也不会对对账产生影响,而出现在了两个月,就会造成两个月对账都不成功。

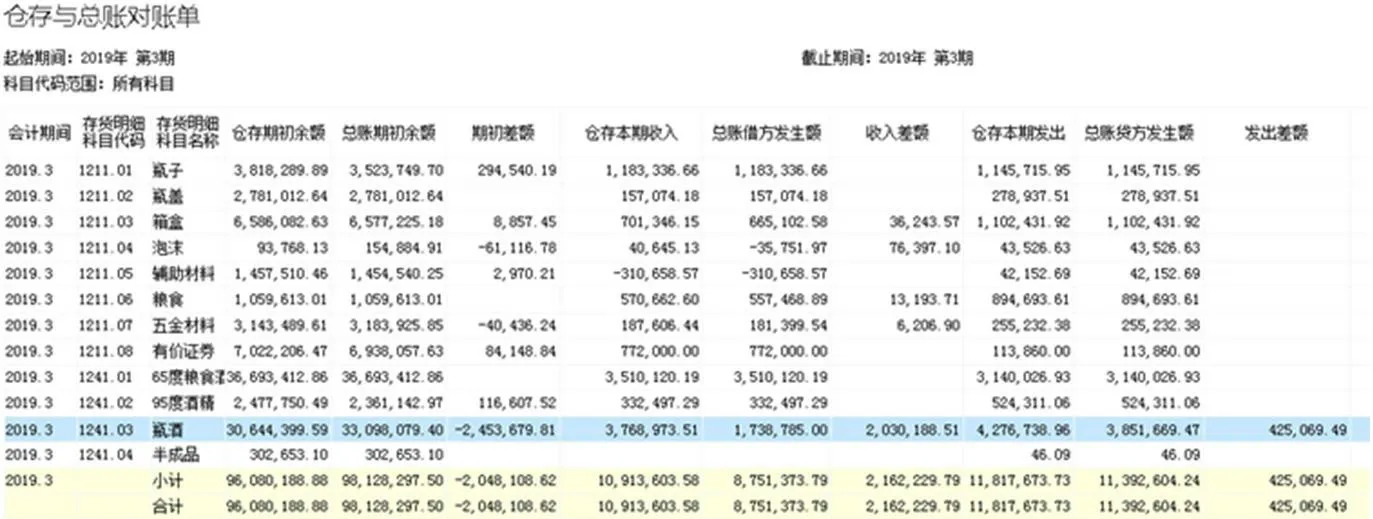

(2)供应链里面的成本调整单生成凭证时,存货类科目方向错误。成本调整单如果是入库类调整,无论金额是正还是负,生成凭证时,被调整的存货科目方向都要在借方。反之,成本调整单如果是出库类调整,无论金额是正还是负,生成凭证时,被调整的存货科目方向都要在贷方。我们以2019年3月为例,对账界面如图4 所示。

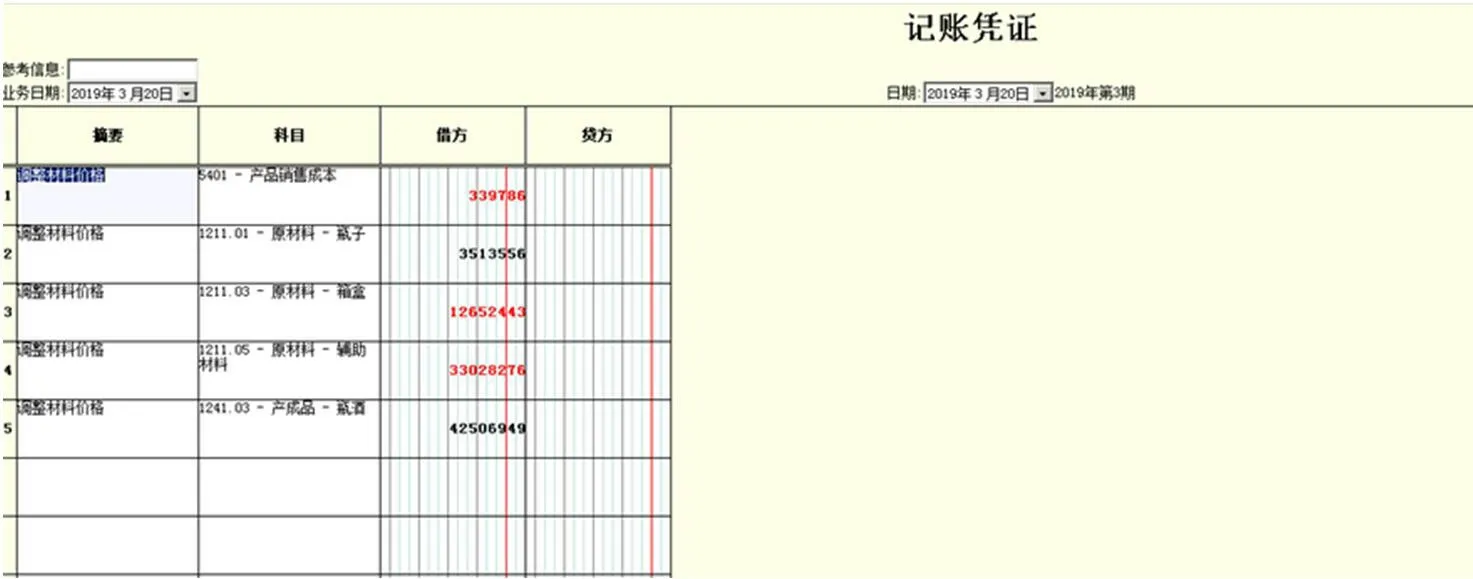

在这里我们看到1241.03 产成品—瓶酒,供应链入库3768973.51 元,总账入库1738785 元,除了本月手工在总账录入了转账凭证78 号,借方负数2455258 元外还差:3768973.51-(1738785+2455258)=-425069.49,也就是说,总账借方多了425069.49 元,原因是我们有一张成本调整单,如图5 所示。

这张成本调整单的类型是出库成本调整单,也就是说,在生成记账凭证时,1241.03 科目的金额方向要在贷方,我们生成时,错记在了借方。如图6 所示。

这样造成总账借方金额多了425069.49 元,而同时造成贷方少了425069.49 元(见3月对账界面)。同样的问题出现在了2019年6月的一张成本调整单,金额是102260.81 元。

(3)将供应链里面的原始单据生成记账凭证后,金额进行了改动。造成对账不成功。

软件的控制原理是一旦原始单据进行了生成记账凭证操作,原始单据上的金额就无法改动了,但记账凭证上的金额是可以改动的。我们有时候不小心或者其他原因进行了改动。例如:2019年1月的转账凭证126 号,凭证上记载的金额是:19423.76 元,而原始单据总金额是:19220.93 元,我们看对账界面,如图7 所示。

在这个界面我们看到,1241.03 产成品—瓶酒科目,供应链发出12224650.7 元,总账发出12224853.53 元,总账多发出202.83 元,正是由于转账凭证126 号的不一致造成的。

我们看转账凭证126 号记账凭证贷方产成品-瓶酒科目的金额是19423.76 元,如图8 所示。

图10

图11

图12

图13

图14

图15

图16

我们点击,原单,查看其他出库单合计金额是19220.93 元,正好差202.83 元,如图9 所示。

说明,我们不小心,或者由于当时其他原因,把这些其他出库单,生成记账凭证后,把记账凭证金额进行了改动。

(4)入库单成本金额和发票不含税金额不一致,入库单的金额是含税的,而发票是专用发票,金额不含税,而生成入库记账凭证后,总账科目是不含税的,入库单是含税的,造成对账不成功。这种情况比较多。以后针对这种情况,我们正确的处理过程是:1、采购部门或仓库部门录入外购入库单(入库金额含税);2、增值税专用发票来了后,财务部门录入增值税专用发票,并钩稽;3、在存货核算—入库核算—外购入库核算里,找到这张增值税专用发票进行核算;核算后增值税专用发票上不含税金额自动回填到外购入库单的成本金额(将原来的含税金额自动修改为不含税);4、生成记账凭证。一定按照这个顺序。如果在第二步之前就已经生成了记账凭证,同一个月里又来了增值税专用发票,就要删除记账凭证,再进行2 到4 步。

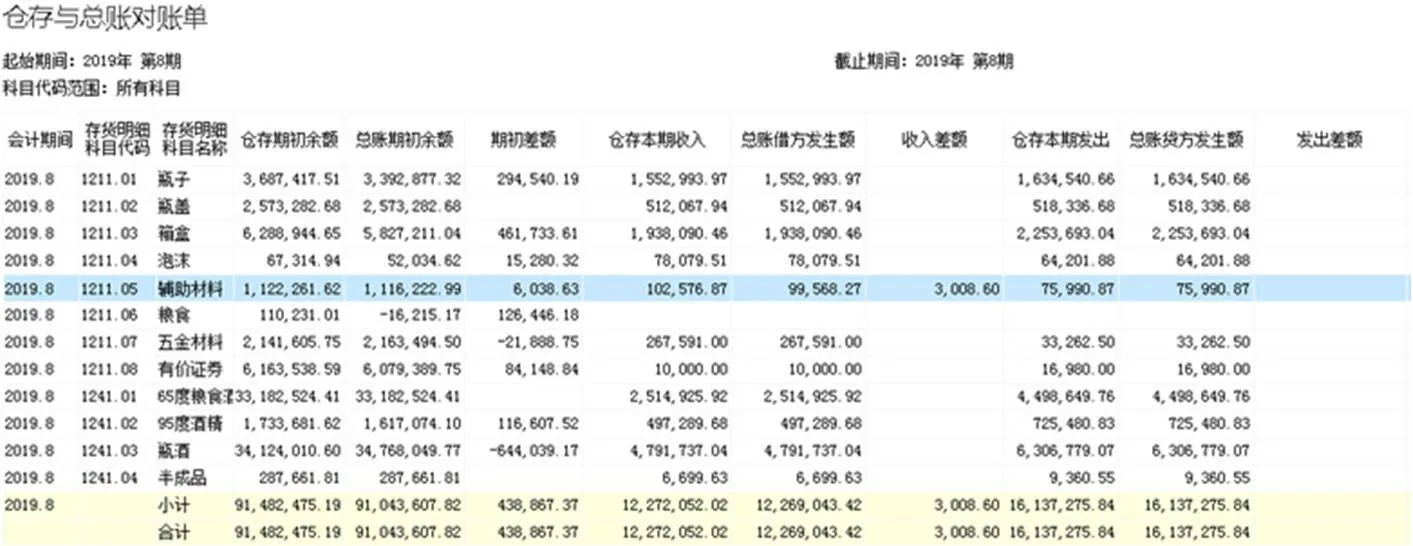

我们以2019年8月为例:对账界面如图10 所示。

从这个对账界面我们看到,代码为1211.05 的原材料-辅助材料科目,供应链入库102576.87 元,而总账入库99568.27 元,差额3008.6 元。我们看转账酒业31 号凭证金额是23143.00 元,如图11所示。

点击,查看-原单(外购入库单),两张外购入库单的成本金额合计是26151.6 元,如图12 所示。

查看关联专用发票,价税合计是26151.6 元,正好等于外购入库单的成本金额26151.6 元,和记账凭证一致。如图13 所示。

(5)根据采购发票生成了存货类记账凭证,而不是根据库存单据。我们的原则是,出入库单等库存单据是生成存货类记账凭证;借:原材料贷:材料采购;而发票是结算单据,应根据它生成采购和应付科目的记账凭证,借:材料采购 应交税费贷:应付账款。这样就不会出现混乱局面。有些财务人员贪图省事,只用采购发票或者外购入库单一种单据生成记账凭证,另一个单据不生成记账凭证,为以后对账埋下隐患。

例如,2019年3月,代码为1211.04 的原材料-泡沫科目,对账界面如图14 所示。

在这里我们看到,泡沫科目供应链入库:40645.13 元,总账入库 -35751.97 元;差额76397.1 元。原因有两个,一是财务人员在总账里面手工录入一张记账凭证,供应链里面没有原始凭证,凭证号是 转账凭证20 号,借方金额是-105164.5 元,如图15 所示。

二是转账酒业凭证58 号,是根据发票生成,而不是根据库存单据生成,金额是28767.4 元。如图16 所示。

点击,单据,查看发现是发票。

这样,差额就是:供应链金额40645.13-总账金额(40645.13-105164.5+28767.4)=76397.1 元

由于这个账套,已经好久没有对账一致了,建议企业从2019年9月开始,以前月份的差异,先不要管了,让这些差异,留在期初差异和期末差异里面,每个月本月的入库和出库,不能出现差异。也就是从9月开始,每个月都要对账一致。每个月都要对账,如果不一致,自己不能查找原因,可以联系软件服务商进行协助。

到年底,利用全公司大盘点之际,通过盘盈单和盘亏单,使供应链的库存记录与实际相符。将盘盈单与盘亏单生成记账凭证后,经领导批准,再手工在账务处理里面录入记账凭证,调整账户余额,使总账与供应链相符。

猜你喜欢

计算机应用文摘(2020年20期)2020-05-30

新商务周刊(2019年20期)2019-12-23

中国外汇(2019年15期)2019-10-14

农家参谋(2019年2期)2019-09-10

中国外汇(2019年7期)2019-07-13

消费导刊(2016年6期)2017-08-15

中国外汇(2016年20期)2016-12-28

行政事业资产与财务(2015年23期)2015-10-26

中国外汇(2015年11期)2015-02-02