人力资本质量、产权性质与审计费用关系研究

2021-06-21 02:52薛云阳

西安石油大学学报(社会科学版) 2021年3期

黄 莉 薛云阳

(西安石油大学 经济管理学院,陕西 西安 710065)

0 引 言

在科技飞速发展的今天,企业的发展质量与人才质量密切相关,成功的企业都高度重视人力资本质量。近年来,越来越多的企业不断提升岗位学历要求,部分企业针对某些技术岗位更是要求员工具有博士及以上学位。人力资源状况是企业内部控制中控制环境的重要组成部分,良好的人力资源促进了企业内部控制环境的优化并提升了内部控制的效果。内部控制与现代风险审计有密切关系,人力资本质量高的公司往往也会表现出更高的应计盈余质量和更少的内部控制违规以及更少的重新声明。[1]82-92那么,企业的人力资本质量作为公司内部控制的重要组成部分是否也会对事务所的审计定价产生影响呢?基于此,本文在梳理已有文献的基础上,探讨上市公司人力资本质量与企业审计费用之间的关系,并基于产权性质视角,分析二者之间的关系变化情况。

1 文献综述

目前,国内外关于人力资本质量与审计费用的直接研究相对较少。国外学者的研究主要集中在人力资本质量对企业层面的影响上:一是对公司整体效益的影响,二是对公司绩效、创新及竞争力等方面的影响。人力资本对宏观经济影响的研究已日渐成熟,Arrow K J.认为知识与生产的有效结合可以用来解释经济的增长。[2]155-173如今已经进入知识经济时代,只有拥有强大的人才储备才能有效地促进经济增长,且不同的人力资本结构,如年龄、性别、教育程度等的差别对经济增长的影响也不完全相同。[3]325-332纵观以往学者们的研究,多数理论和实证分析结果均表明人力资本质量的优劣对经济能否稳步、高速发展起着至关重要的作用。现有研究中,学者们逐步开始侧重对人力资本质量的量化研究,研究者采用的衡量指标主要包括员工平均受教育年数、员工学历水平、员工文盲率、教育公共支出等。通过研究,学者们发现受过良好教育、拥有专业特长的员工不但能使个人获得更高的薪酬收入,同时也是企业发展的核心资源。William Taylor研究发现,企业员工随着工作经验和社会阅历的不断积累,可以形成有效的信息资源体系,在一定程度上提升了公司绩效。[4]5-10Kolstrein,Magendzo A通过研究也发现,员工的受教育水平、工作经验等能够有效地促进公司绩效的增加,同时企业的战略核心也是人才质量。[5]289-297已有研究证实了员工的受教育程度、学历水平对企业的创新活动有积极促进作用。[6]172-174,[7]315-326但并非所有员工都能激发企业的创新活动,只有那些拥有特殊技能、知识的员工才能为企业提供竞争优势。[8]59-75

国内关于人力资本质量的研究起步相对较晚,现有研究多是从理论和经验层面上论证员工学历水平对企业发展的重要性,尤其是高管及其团队人力资本质量的重要作用。单春霞、仲伟周等[9]66-73通过研究发现,公司全体员工的受教育程度越高,企业的研发创新活动就越容易被激发,这种现象在高管层更为明显,企业的研发投入会随着博士生董事占比的不断增多而持续增大;[10]121-126另有学者研究发现,同时拥有设计、研发及营销等专业特长的团队对公司创新能力的提升更为显著。[11]170-180不同的学历差异对企业创新绩效产生的作用也明显不同。[12]1-14申成锐、邱霞[13]26-31通过实证研究也发现,如果企业高管有相应的学术经历,公司的审计费用就会相对更低,在小型审计机构中这种降低效应会更加明显。

我国上市企业按其产权性质不同可分为国有企业和非国有企业,目前关于产权性质与审计费用之间的关系,学者们得出的结论并不完全一致。大多数学者认为,相比于非国有企业,国有企业的审计费用更低。[14]11-13,[15]30-35但也有学者认为,审计师对不同产权性质的企业并不会表现出明显的区别收费倾向。[16]3-6由此可以看出,在已有研究中企业产权性质与审计费用的关系较为复杂,尚未得出一致的结论。

综上所述,现有研究主要通过选取某些特定群体,研究其特征对审计费用的影响,鲜有研究从公司全体员工层面出发分析其对审计费用的影响。为此,本文通过搜集整理上市公司研究生及以上学历员工占比数据,分析人力资本质量对于审计费用的影响,并期望在区分产权性质后进一步明确二者之间的关系。

2 理论分析与假设

基于信息不对称理论发现,学历水平较高的员工有利于带动公司全体职工,在企业内部形成良好的“道德风气”。一方面有利于降低全体员工在工作中故意犯错的可能性,减少其在信息处理过程中的失误,提高准确性,最终提高财报质量。[17]95-104;[18]375-413。另一方面,通常学历较高的员工也会表现出更强的个人能力,在收集、整理数据时,能够减少与审计师在交流、沟通过程中的无意识错误。[19]355-374建立在良好人力资源基础上的内部控制环境能够降低信息不对称程度,从整体层面上减少事务所的审计风险,有利于审计费用的降低。此外,学历较高的员工在面对管理层自利和掏空上市公司等不良行为时,更有可能进行监督和举报,这将进一步限制管理层的贪腐行为,降低公司整体风险水平,减少审计风险,降低审计费用。Donald J通过调查研究发现,选民的受教育程度越高,社会的政治腐败就会越低。因为受教育程度高的选民群体更倾向于对当选的政客施加纪律性约束。[20]757-759后续的相关研究也表明,由于高管认为高学历员工有能力揭露其财务不正当的行为,其在虚报财务报告时会向此类员工授予更多的股票期权,以阻止该类员工检举揭发的行为。基于此,提出假设H1。

H1:企业的人力资本质量越高,其审计费用越低

基于我国特有的经济体制,国有企业一般是以政府主导进行生产经营的组织,在商业性为主的情况下带有一定的行政色彩,但非国有企业一般只具备商业性。此外,在财务行为上国有企业与非国有企业也大不相同。燕华凯[21]64-67通过研究发现,事务所通常对国有企业的审计费用更低。胡海燕、唐建新等[22]79-86认为国有的中央企业会更倾向于采用严格规范的招标流程聘请会计师事务所,招标方式有利于费用的降低。同时,由于整体上国有企业较非国有企业公司制度更为完善,能吸引更多的高学历人才,有助于改善公司环境,进而降低审计风险、减少审计费用。基于此,提出假设H2。

H2:国有企业人力资本质量与审计费用的负向关系更为明显。

3 研究设计和变量说明

3.1 样本及数据来源

本文基于2015—2019年沪深A股上市公司数据进行相关研究。为保证数据的准确性,剔除了数据缺失样本、金融行业样本及ST和*ST公司,最终得到11 358个有效数据。为保证研究结论真实可靠,对数据在1%和99%的分位上进行Winsorize缩尾处理。样本数据均来源于Wind数据库,并通过Stata.16软件处理数据。

3.2 变量说明

3.2.1 被解释变量

被解释变量为审计费用(lnfee)。本文参考楚有为[23]10-17、杨德明、夏小燕等[24]68-79以及Steven F,Cahanjerry sun[25]109-126等学者的研究,采用上市公司每年发布的财务报表中的审计费用并取自然对数进行衡量,变量符号为lnfee。

3.2.2 解释变量

解释变量为企业的人力资本质量(MAS)。本文在借鉴了Barro Robert J,Lee Jong-Wha[26]363-394、Schultz T W[27]1035-1039、王娟、王毅[28]40-46等学者相关研究,采用公司硕士生及以上学历员工人数的占比来衡量企业的人力资本质量,变量符号为MAS。

3.2.3 调节变量

调节变量为产权性质(SOE)。鉴于不同的产权性质会对员工学历水平与审计费用的相关性产生影响,本文选用此变量作为调节变量。样本公司为国有企业时取1,否则为0,变量符号为SOE。

3.2.4 控制变量

本文在借鉴了国内外学者的相关研究后,选取以下变量作为控制变量。主要相关变量说明如下:

(1)公司规模。采用公司当期总资产额的自然对数测度,以SIZE表示。

(2)资产负债率。对于资产负债率较高的上市企业,长期偿债的能力较差,为此注册会计师会收取更高的审计费用[29]91-95。以LEV表示。

(3)亏损状态。当公司当年度净利润为负时取1,否则为0,以Loss表示。

(4)上一期审计意见。当审计师出具标准审计意见时,审计费用就会相对较低[30]33-39。因此,上一期审计意见为标准意见时取1,否则为0。以Lap表示。

(5)是否为四大事务所。基于现有研究,学者们普遍认为国际“四大”的审计费用明显偏高,这种现象在大公司更为明显[31]59-65。因此,本文设置了是否为四大事务所变量,当审计机构为四大事务所时取1,否则为0,以Big4表示。

模型中的变量定义见表1。

表1 变量定义

3.3模型构建

本文借鉴了Simunic D A[32]161-190的审计模型,并结合其他学者的相关研究对模型进行扩充。依据假设H1,构建回归模型式(1),主要研究上市公司硕士生及以上学历员工人数占比对审计费用的影响。

lnfee=β0+βMAS+β2SIZE+β3LEV+β4ROA+β5Loss+β6Top1+β1Board+β8Lap+9Big4+ε

(1)

在回归模型式(1)的基础上,加入代表企业产权性质的变量SOE,探究产权性质在两者关系中的调节作用。构建回归模型式(2)。

lnfee=β0+βMAS+β2SOE+β3SIZE+β4LEV+β5ROA+β6Loss+β7Top1+β8Board+β9Lap+β10Big4+ε

(2)

为进一步验证假设H2,本文对模型式(2)进行了不同产权性质下的分样本处理。构建回归模型式(3),模型式(4)。

lnfee=β0+β1MAS+β2SOE1+β3SIZE+β4LEV+β5ROA+β6Loss+β7Top1+β8Board+β9Lap+β10Big4+ε

(3)

lnfee=β0+β1MAS+β2SOE2+β3SIZE+β4LEV+β5ROA+β6Loss+β7Top1+β8Board+β9Lap+β10Big4+ε

(4)

在上述模型中,SOE1为国有企业,SOE2为非国有企业。β0为常量,β1、β2、β3、β4、β5、β6、β7、β8、β9、β10为方程回归系数,ε为模型残差。

4 实证分析

4.1 描述性统计

本文从Wind数据库中获取上市公司相关数据,并对数据进行了整理与分析。最终得到11 358个样本数据,其中国有企业3 733家,非国有企业7 625家。描述性统计见表2。

表2 描述性统计

由表2可知, 审计费用(lnfee)的均值为13.772 85,最小值12.611 54,最大值16.166 89。这说明不同企业之间审计费用的差异较大。解释变量人力资本质量(MAS)的均值为0.046 15,最小值为0.001 40,最大值为0.301 90,方差为0.054 84,说明样本中约有4.46%的公司员工具有研究生及以上学历,且最大值与最小值之间存在0.300 50的差距,表明我国上市公司中研究生占比整体不是很高且各公司之间差距不是很大;企业的资产规模(SIZE)均值为22.288 74,最小值为19.899 07,最大可达26.395 11,方差为1.344 48。说明样本企业的资产规模总体较大,但不同公司之间的差异也较为明显;企业资产负债率(LEV)的均值为41.61%,说明各公司资产负债率整体表现良好;同时,公司总资产收益率(ROA)的均值为3.99%,也进一步证明了样本公司的整体运营能力良好;从企业的亏损状态(Loss)来看,只有约8.36%的公司处于亏损状态,这说明大部分上市企业均能实现盈利;Top1的均值为34.35%,表明第一大股东在公司具有较强的控制力;上一期审计意见(Lap)的均值是0.979 84,这说明只有少数企业被出具了“非标”审计意见,大部分企业均表现正常。其他变量的描述性统计也均符合实际,未发现明显异常。

4.2 相关性分析

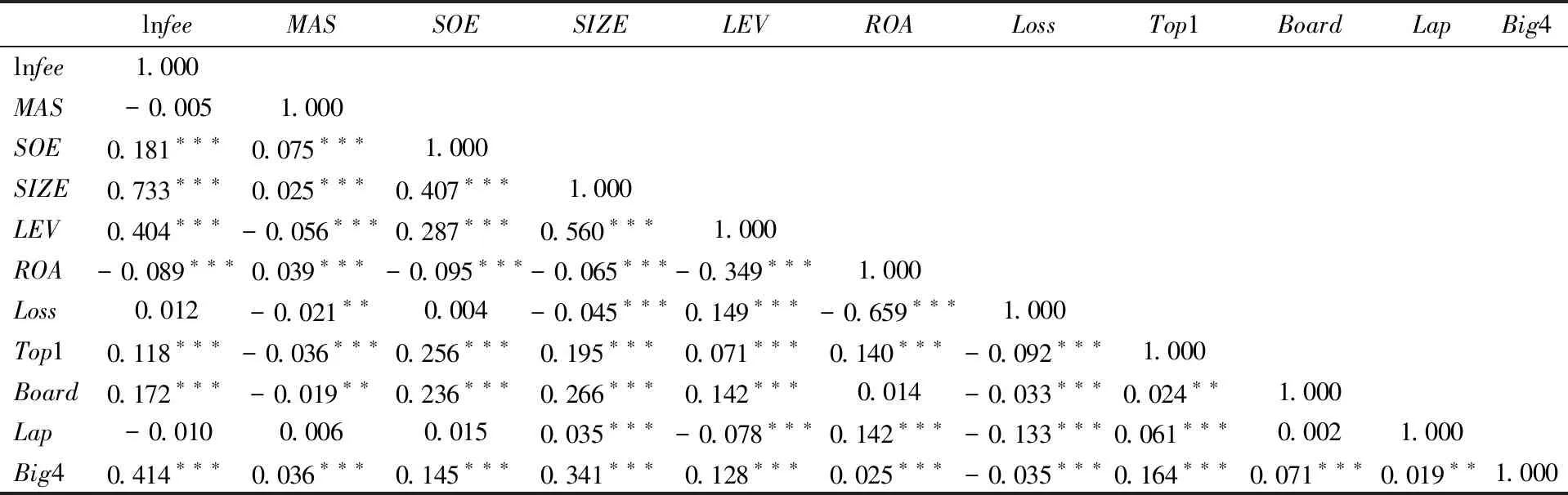

为了确定各数据间能否进行回归性分析,本文对各变量间先进行了相关性分析,初步检测各指标间的关联性,相关性分析见表3。

表3 相关性分析

由表3可知,公司员工学历水平与审计费用的关联指数为-0.005,表明企业的人力资本质量水平与审计费用负相关。初步验证假设H1。从表3还可以看出,各变量间相关系数均小于0.75,初步说明本文建立的多元回归模型不存在多重共线性问题。

4.3 多元回归分析

为验证假设H1,本文选用模型式(1)对上市公司员工学历水平与审计费用单独进行OLS回归检验,检验结果如表4所示。由表4可知,公司硕士生及以上学历员工占比与审计费用的相关系数为-0.370且在1%的水平上显著负相关,模型的整体拟合度为57.47%,说明企业人力资本质量与审计费用显著负相关,即企业的人力资本质量越高,其审计费用越低,假设H1得以验证。从其余变量来看,所得结果也均符合预期。此外,基于模型式(2)进行OLS回归检验发现,模型的整体拟合度为58.98%,相关性进一步增强,说明产权性质对两者之间的关系起到了一定的调节作用,且这种作用在国企中更为显著,初步验证假设H2。基于表4还可以看出,各变量的VIF值均在1.01~2.07之间,远低于多重共线性所限定的临界值10。由此判定各变量间不存在多重共线性的影响。

表4 OLS回归分析

为进一步验证假设H2,本文根据不同产权性质基于模型式(3)、模型式(4)做了OLS回归分析,OLS回归分析见表5。

表5 OLS回归分析表

由表5可知,在国有企业中,人力资本质量与审计费用的相关系数为-0.337,且在1%的水平上显著。模型的整体拟合优度为64.15%;在非国有企业中,二者的相关系数为-0.057,模型的整体拟合优度为53.24%。说明相比之下,国有企业人力资本质量与审计费用的负向关系更为明显。结合我国的现行制度背景与经济现状可知,在经济不确定性较强的大环境下,国有企业相对稳定的工作环境及福利保障体系,依然对高校毕业生具有很强的吸引力。相比非国有企业,其人力资本质量更具优势,企业环境更为完善,审计风险更低,消耗的审计资源更少,会计师事务所倾向于较低的收费。假设H2成立。

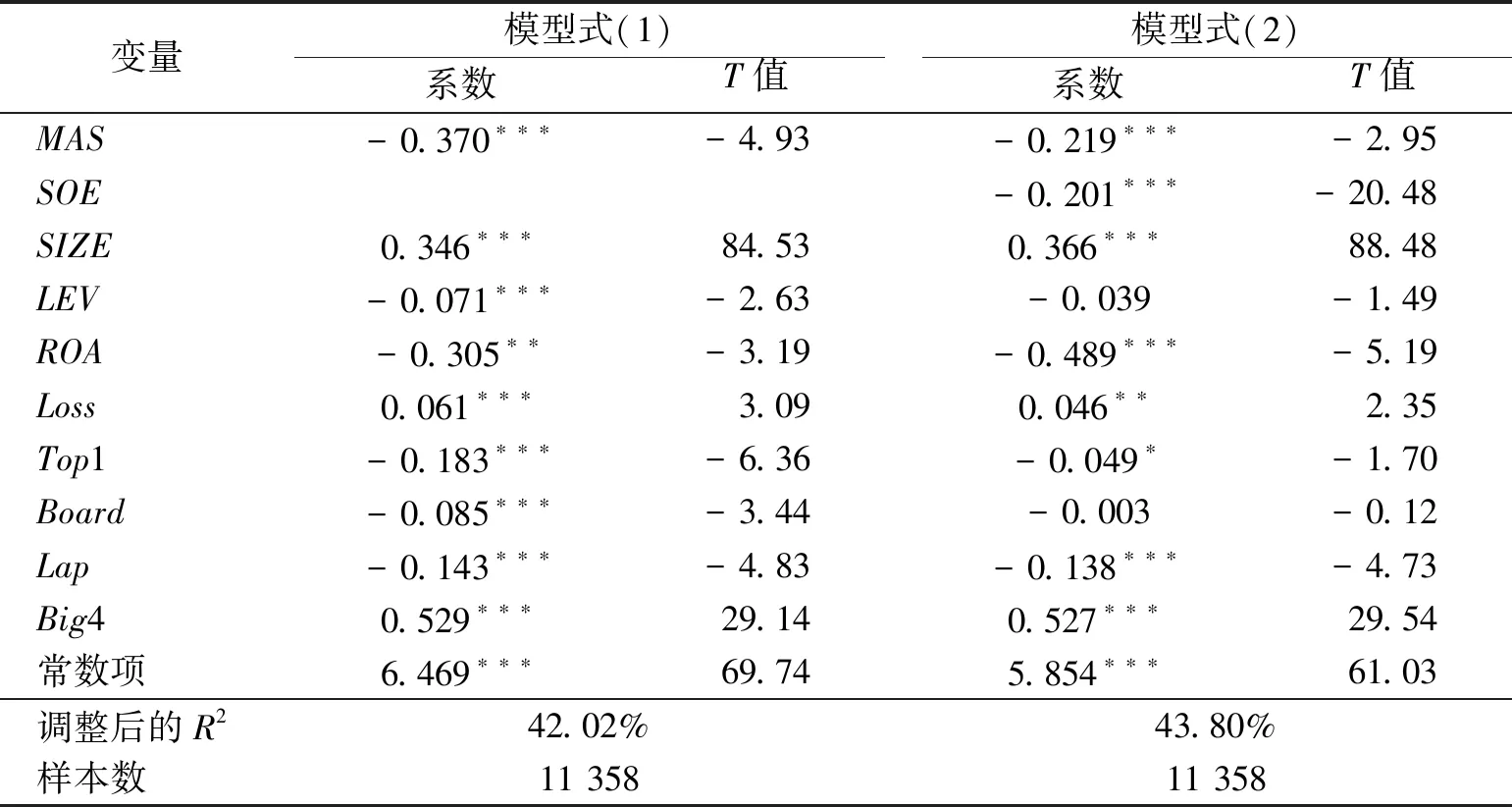

4.4 稳健性检验

前文的实证结果已经验证了公司员工的学历水平与审计费用具有负向相关关系。为进一步解决样本选择偏误导致的内生性问题,本文对模型式(1)、式(2)做了Tobit回归分析,增强文章结论的稳健性。Tobit回归分析见表6。

表6 Tobit回归分析

表6显示,在模型式(1)中,员工学历水平与审计费用的相关系数为-0.370,且在1%的水平上显著负相关,模型整体拟合优度为42.02%;在模型式(2)中,两者关系的相关系数为-0.219,且在1%的水平上显著负相关,模型整体拟合优度为43.80%。由此可以看出,无论是采用OLS回归还是Tobit回归的检验方法,公司员工的学历水平与审计费用均负向相关。这与前文的研究结论相同,表明本文得出的结论稳健。

5 结论与建议

本文基于2015—2019年我国A股上市公司样本数据,研究了上市公司人力资本质量与审计费用之间的关系,并从产权性质视角进一步探讨了二者关系的变化情况。实证研究结果表明:上市公司人力资本质量越高,审计费用越低。同时在国有企业中,这种负向关系更为明显。本文将人力资本质量、产权性质与审计费用放入同一研究框架中进行研究,丰富了相关研究文献,同时也为审计师事务所、监管机构等提供了一定的实践启示。

鉴于被审计单位人力资本质量与审计费用的负向相关关系,会计师事务所在制定审计收费政策时应充分考虑被审计单位的人力资本质量。审计师可以借助公司人力资本信息,优化相关决策,利用人力资本质量等“软”信息判断客户审计风险及经营合规程度,在审计行业的激烈竞争环境中,制定出更为有利的收费政策。此外,鉴于员工学历水平能够对企业产生诸多有利影响,因此上市企业,特别是国有企业更应当高度重视人力资源管理工作,发挥国有经济在我国的重要作用。国有企业在招聘中提高岗位学历水平要求,其带来的积极影响是广泛深远的。同时,鉴于上市公司人力资本质量本身也涵盖了较多的信息,因此相关监督管理机构应要求上市公司进一步披露公司员工的受教育程度、毕业院校、岗位人员质量要求等相关信息,为投资者及包括会计师事务所在内的其他利益相关者提供更为全面的参考依据。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

新作文·高中版(2017年5期)2017-06-10

华人时刊(2017年19期)2017-02-03

故事会(2016年18期)2016-09-21

东西南北(2015年9期)2015-09-10

新高考·高二数学(2014年7期)2014-09-18

疯狂英语·口语版(2013年2期)2013-03-19

福建中学数学(2011年9期)2011-11-03

环球时报(2009-04-27)2009-04-27

读书(2009年4期)2009-04-17