地方政府税收竞争对环境污染的影响

2021-06-22 21:57李冬梅梁思捷

当代经济管理 2021年3期

李冬梅 梁思捷

[摘 要]基于2007—2016年长江经济带11个省份的空间面板数据,研究了地方政府税收竞争与固、液、气三种环境污染物之间的关系。结果表明:一是,环境污染存在空间负相关性,但各类环境污染物溢出程度不同。对于非流动性质的固废污染,空间负相关性不强,对于流动性质的废水和废气污染物,有较强的空间相关性,其中,废水较废气污染相关性系数绝对值更大。二是,地方政府本地区税负的增加会使当地工业固废产生量增加,工业废水和工业二氧化硫排放量减少;而相邻地区税负的增加会使当地工业固废产生量减少而工业废水和工业二氧化硫排放量增加。这说明在税收竞争对环境污染治理中,长江经济带地方政府采用了“骑跷跷板”策略。由此,提出完善区域间环境污染补偿机制、充分发挥税收优惠对环境污染的治理作用等政策建议。

[关键词]税收竞争;环境污染;空间面板;税收优惠

[中图分类号]F812.42 [文献标识码]A [文章编号]1673-0461(2021)03-0083-06

一、引 言

改革开放以来中国经济发展迅猛,但随之而来的问题是环境污染的不断恶化,早年间粗放式的经济发展模式对环境的破坏已不可逆转。随着国力逐渐强大,人民生活越来越好,国民的环保意识也在不断增加,环境保护已经成为当今最热点的话题之一,解决环境污染问题已经刻不容缓。当前,我国大气污染情况依然十分严峻。燃煤是二氧化硫排放的主要来源,而中国又是世界上主要的煤炭生产和消费国之一。据相关报道,2005年全国二氧化硫排放量达到2 549万吨,位居世界第一。多年来我国二氧化硫排放量一直维持在2 000千吨以上,2018年我国二氧化硫排放量更是达到了2 578千吨。而二氧化硫过度排放会带来诸多生态环境问题。与此同时,废水污染问题也不容忽视。随着我国对环境保护的不断重视,我国工业废水排放量下降趋势明显,由2011年的231亿吨降低至2016年的186万吨,逐年递减。但即使是这样,目前的数据显示工业废水排放量依然是巨大的,仍有下降空间。重要的是,人类生产生活离不开水资源,生活用水的安全性更是举足轻重,工业废水严重威胁生活用水的安全性,可能会使有毒物质通过食物链传导到人体,危害十分严重。此外,我国固废污染现状也十分严峻。由于我国是人口大国,每年会产生大量的固体废弃物,相较于发达国家,我国对垃圾的分类和回收利用技术还不够成熟,固废无害化处理也比较落后。我国很多企业和地方政府盲目追求经济效益,对固废污染重视程度不高。据有关报道,我国的固体废弃物已占用了大量农田,固体废弃物不仅会占用我国稀缺的土地资源,还会污染、腐蚀土地,废弃物中的有毒物质流出还会对人体健康造成伤害。总体来说,我国环境问题已经刻不容缓,据中国统计年鉴显示,我国每年在环境污染治理问题上需要花费大量资金,而且逐年递增,2017年我国环境污染治理投资额更是达到了9 539亿元。

长江经济带作为中央重点实施战略,是生态文明建设的先行示范带。但多年来,长江经济带区域发展不平衡、生态环境形势严峻等问题仍然亟需解决。因此,文本以长江经济带为切入点,研究长江经济带各地区间环境污染的空间效应以及地方政府间税收竞争和环境污染的关系,并根据研究结论提出几点可行建议。

二、文献综述

国内外有不少研究显示地方政府间税收竞争和环境污染密切相关。其中,国外大部分学者得出的结论是地方政府的税收竞争行为会加剧环境污染。Cumberland(1981)[1]认为地方政府之间的恶意竞争会影响当地的环境质量,地方政府在竞争中会放松对环境的管制,加剧环境污染,并称其为地方政府之间的“趋劣竞争”(Race to The Bottom,RTB)。随后,Wilson(1999)[2]和Rauscher(2005)[3]也研究发现了地方政府为了增长经济和拓宽税基而采取税收竞争及放松环境监管的策略,这会使国家整体福利水平下降,即出现“趋劣竞争”。Bai & Jiayu Lu(2016)从财政压力的角度探讨区域间税收竞争机制,研究发现,区域间税收竞争不仅对当地环境产生负面影响,而且使空间相关区域的环境质量恶化。而Oates 和 Schwab(1998)研究发现由于资本的逐利性,企业会从税负较高的地区进入税负较低的地区,这就使税负高的地区环境污染改善而税负低的地区环境污染加剧。Potoski(2001)[4]通过对美国大气污染状况的研究,也认为各地方政府之間并没有明显的“趋劣竞争”行为,甚至有些州出现了“趋优竞争”(Race to the Top, RTP)现象。Hadjiyiannis(2014)[5]等构建了一个两国模型,认为税收竞争会加剧资本输入国的环境污染,而改善资本输出国的环境污染。在这之后,Chirinko和Wilson(2007)[6]以及Chirinko和Wilson(2017)均研究认为地方政府对于不同类型的污染会采取不同的污染治理策略,即“骑跷跷板”策略(Riding on a Seesaw)。Atsushi Yamagishi(2018)研究表明,区域间税收竞争和环境政策竞争同时存在时政府资本间竞争不会使跨区域环境污染内化,税收和监管两个层面的政府间竞争并不能恢复跨界污染的效率。

近些年,国内学者也进行了大量的相关研究,得出的结果不完全相同。杨海生等(2008)[7]认为各地方政府降低环境标准本质上是为了争夺资源,我国环境问题日益严重的原因就在于政府争夺生产性要素尤其是流动性要素以及固化本土资源。可以通过地方政府之间的良性竞争加强政府制定环境政策时的自我约束机制。崔亚飞和刘小川(2010)[8]通过我国省级面板数据研究发现,中国地方政府对工业固体和废水污染采取了较好的治理,而对工业二氧化硫采取的是放松监管和治理。即我国地方政府在税收竞争中对污染治理采取的是“骑跷跷板”策略。刘洁、李文(2013)[9]发现税负的降低会使环境污染增加,环境税费的减少会增加工业废水排放量而减少工业固废产生量和工业废气排放量。即工业废水采取的是“趋劣竞争”,工业固废和工业废气采取的是“趋优竞争”。张宏翔、张宁川等(2015)[10]把环境污染物分为全国性污染物(废气)、外溢性污染物(废水)和区域性污染物(固废),认为地方政府的税收竞争会加剧全国性和外溢性污染而改善区域性污染问题,其中,全国性的环境污染恶化程度要大于外溢性环境污染程度。李佳佳、罗能生(2016)[11]发现在环境污染问题中,对于宏观税负,地方政府采取的是“趋优竞争”策略;具体细化到不同税种,政府采取的策略也不完全一致。李香菊、赵娜(2017)[12]的研究也认为,地方政府宏观税负和环境污染呈正相关关系。周林意和朱德米(2018)[13]最新的研究发现,政府之间的税收竞争不仅会影响本地的环境质量,也会对相邻地区的环境质量产生间接影响,税收竞争的环境效应大小应取决于直接效应和间接效应的共同作用。

综上所述,国内外已经有不少学者在相关领域进行了研究。虽然国外研究较早,理论也更为成熟,但应当看到,国外文献的相关研究结论并不完全适合中国,因为国外的研究是基于财政联邦体制的背景下,地方政府具有充分的决定权,而我国税率决定权在于中央政府。对于国内文献,早年相关研究并不多,大部分研究成果都产生于近十年,得到的结论也并不一致。此外,国内的相关文献较少有考虑到税收和环境污染的空间效应,事实上,环境污染具有空间效应,本地的环境质量状况不仅受本地税收政策的直接影响,也受相邻地区税收政策的间接影响,因为相邻地区间税负差异会导致产品和要素的流动,从而影响环境质量。本文在前人研究的基础上,考虑环境污染和税收的空间效应,进一步研究税收竞争对环境污染的影响。

三、实证设计

(一)模型设定

长江经济带由于其先天的自然条件和地理位置的特殊性,环境污染外溢性现象不可避免。2018年1月,中共中央、国务院明确要求充分发挥长江经济带的地区优势,推动长江上中下游地区的协调发展,这也使得各个地区的政策制定和政策实施不可能相互独立。因此,在制定模型时不能忽略这种空间依赖性,否则模型参数可能与实际情况出现偏差。为了更好地验证地区间税收收入对环境污染的影响,本文选择采用空间计量模型,空间计量常用的模型有空间滞后模型(SAR)、空间误差模型(SEM)和空间杜宾模型(SDM)三种。

本文以环境污染为被解释变量,税负水平为解释变量,空间面板数据模型的一般设定如下:

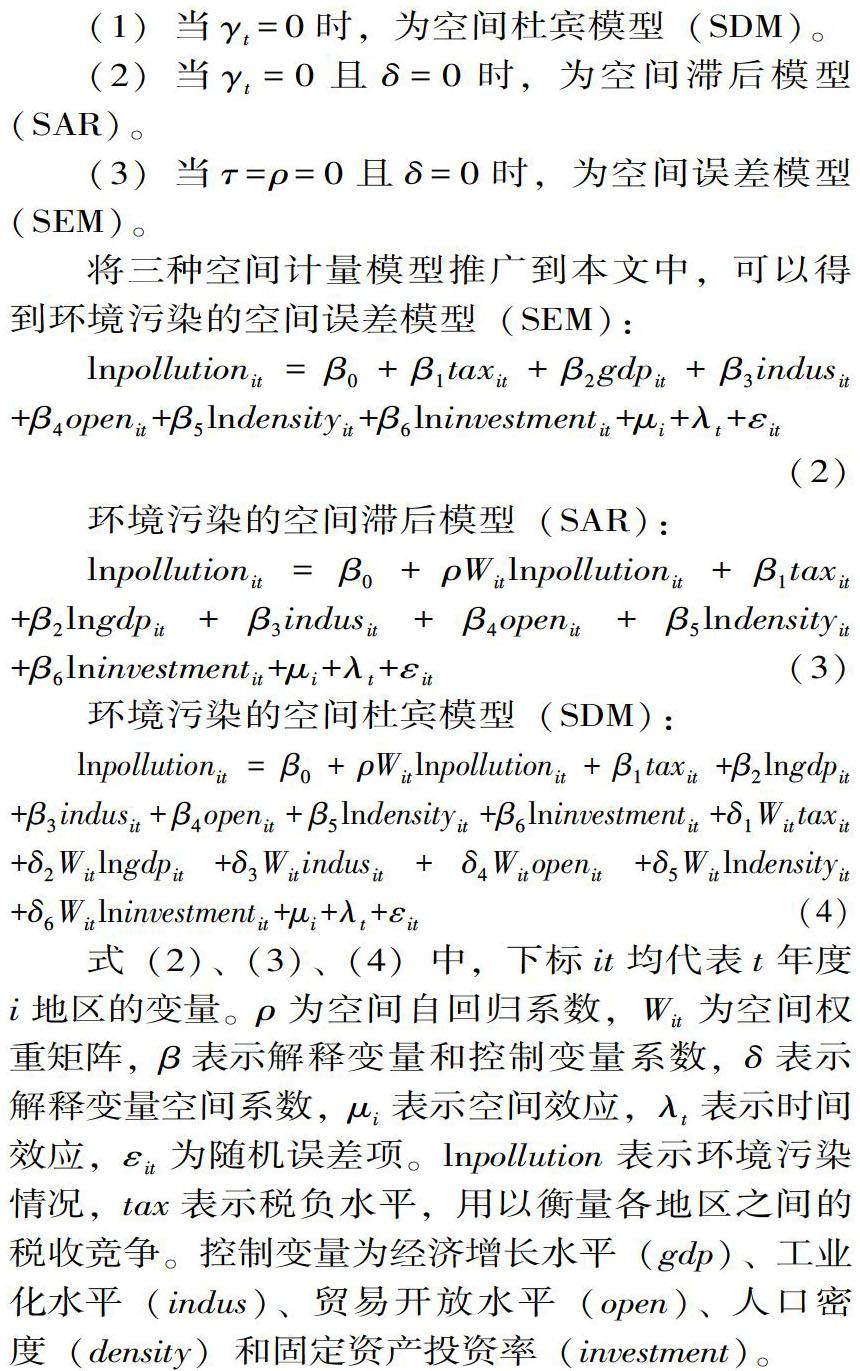

将三种空间计量模型推广到本文中,可以得到环境污染的空间误差模型(SEM):

式(2)、(3)、(4)中,下标it均代表t年度i地区的变量。ρ为空间自回归系数,Wit为空间权重矩阵,β表示解释变量和控制变量系数,δ表示解释变量空间系数,μi表示空间效应,λt表示时间效应,εit为随机误差项。lnpollution表示环境污染情况,tax表示税负水平,用以衡量各地区之间的税收竞争。控制变量为经济增长水平(gdp)、工业化水平(indus)、贸易开放水平(open)、人口密度(density)和固定资产投资率(investment)。

本文选择三种空间权重矩阵:邻接权重矩阵(W1)、地理距离权重矩阵(W2)和经济地理距离权重矩阵(W3)。邻接权重矩阵与各地区间是否相邻有关,地理距离权重矩阵直接以距离的倒数作为空间权重,而经济地理距离权重矩阵考虑到人均实际GDP和地理距离两个方面。

(二)变量选取

1.被解释变量

环境污染情况。环境是一个整体,仅凭单一要素衡量环境污染是有失偏颇的。本文选取固液气三种环境要素来综合衡量环境污染情况,由于目前工业生产仍然是环境污染的主要来源,故本文依次选用工业固废产生量、工业废水排放量和工业二氧化硫排放量作为固、液、气污染物的衡量指标。为消除人口因素的影响,本文将工业固废产生量、工业废水排放量和工业二氧化硫排放量除以相应地区相应年份的人口数,得到人均工业固体废物产生量、人均工业废水排放量和人均工业二氧化硫排放量。

2.核心解釋变量

税收竞争。针对于税收竞争的指标选择,学界并没有统一定论。我国税率虽然由中央政府同一控制,但地方政府还可以通过税收优惠、财政返还等手段变相降低实际税率。目前,有关税收竞争的文献较多采用地区税收收入占当地GDP的比重来表示税负水平,本文参照此做法,采用长江经济带各省(直辖市)每单位GDP的税收收入作为地区间税收竞争指标。

3.控制变量

①经济增长水平(lngdpit),本文采用的是人均名义GDP,以长江经济带各地区每年的名义GDP除以该地区当年的人口数量得出。②工业化水平(indus),各地区第二产业的产出总额占该地区当年GDP比重来计算。③贸易开放水平(openit),以各地区进出口贸易总额占GDP比重计算得出。④人口密度(lndensityit),以各地区的人口数量除以该省行政土地面积获得人口密度数值。⑤固定资产投资率(lninvestmentit),以固定资产投资额占GDP的比重衡量。

其中,为使数据平稳,对被解释变量(工业三废)以及经济增长水平、人口密度和固定资产投资率进行对数化处理。

(三)数据说明与描述性统计

本文选取2007—2016年长江经济带11个省(直辖市)的空间面板数据进行实证分析。其中,环境污染指标2007—2015年数据来自于《中国环境统计年鉴》,2016年数据来源于各省市统计年鉴,由于2016年个别地区没有工业三废数据,所以本文依据类似省份按照比例进行了适当估计①。其余数据均整理自《中国统计年鉴》。表1为各变量的描述性统计结果。

四、实证结果及分析

(一)相关性检验

首先对空间面板数据进行一系列相关检验。第一步:LM检验,判断不同的环境污染物和不同的空间计量矩阵应当采取何种计量模型。第二步:效应检验,用以判断时间效应、空间固定效应和时间空间双固定哪种更适合本文的研究。第三步:Hausman检验,用以判断采用固定效应还是随机效应。第四步:Wald检验和LR检验,判断空间杜宾模型是否会退化为空间误差或空间滞后模型。

表2为本文模型估计结果。由于本文选择了三种被解释变量以及三种空间计量矩阵,因此共有九种模型。按照上述的四步相关检验,本文得出结论:对于工业固废污染,邻接权重矩阵下采用空间滞后模型的随机效应模型(表2列(1)),地理距离权重矩阵下采用空间杜宾模型中的随机效应模型(表2列(2)),经济地理距离权重矩阵下采用空间误差模型中的随机效应模型(表2列(3));对于工业废水污染,邻接权重矩阵下采用空间滞后模型中的双固定模型(表2列(4)),地理距离权重矩阵下采用空间滞后模型中的双固定效应模型(表2列(5)),经济地理距离权重矩阵下采用空间误差模型中的双固定效应模型(表2列(6));对于工业二氧化硫,邻接权重矩阵下采用空间滞后模型中的双固定模型(表2列(7)),地理距离权重矩阵下采用空间杜宾模型中的双固定效应模型(表2列(8)),经济地理距离权重矩阵下采用空间杜宾模型中的双固定效应模型(表2列(9))。此外,在解释变量税负水平的环境效应上,模型给出了直接效应(tax)和间接效应(Indirect(tax)),直接效应表示的是本地的税负水平对本地区的环境污染物产生的影响,间接效应表示的是相邻地区的的税负水平对本地区的环境污染物产生的影响。

(二)模型估计结果及分析

根据模型显示,无论是对于工业固废产生量、工业废水排放量还是工业二氧化硫排放量,空间系数ρ均为负数,说明环境污染的确存在空间效应,本地区环境污染状况的改善会加剧相邻地区的环境污染。空间系数为负的原因可能有二:一是本地区高污染工厂向相邻地区转移;二是本地区废水污染和废气污染改善时,受影响的相邻地区环境治理压力变小,使相邻地区相对加大环境污染物排放量。从显著性上来看,虽然工业固废不显著,但工业废水和工业二氧化硫在邻接矩阵和地理距离权重矩阵下很显著,这一结果也比较符合常理,可能是由于污染物的性质不同导致的,废水污染和废气污染相较于固废污染显然流动性更强,外溢效果更加明显。从系数上来看,在地理距离矩阵下,工业废水排放量系数为-1.357,工业二氧化硫排放量系数为-1.211,均在1%显著性水平下高度显著,说明本地区工业废水排放量增加1%,相邻地区工业废水排放量会减少1.357%;本地区工业二氧化硫排放量增加1%,相邻地区工业二氧化硫排放量会减少1.211%。工业废水较工业二氧化硫系数绝对值更大,可能是因为长江经济带独特的自然条件和地理位置导致的,废水污染更容易从上游流向下游,使废水污染外溢性强于废气污染。

在解释变量方面,税负水平对各类环境污染的影响有所不同。对于工业二氧化硫排放量和工业废水排放量,本地区税负水平的系数为负,说明本地区税负水平的降低会加剧当地工业二氧化硫和废水污染;相邻地区税负水平的系数为正,说明相邻地区税负水平的降低会改善本地区工业二氧化硫和废水污染。造成这种现象的原因可能有二:一是本地区税负水平降低,地方政府的可支配收入减少,用于环境污染治理的投资资金也会相应减少,导致本地区环境状况恶化;二是若某地方政府实行低税率政策,使当地税率低于相邻地区,就会形成“税收洼地”,由于资本市场的流动性和趋利性,就会有更多的高污染企业进入这些“税收洼地”地区,从而加剧本地区环境污染。同理,若本地区税率不变,相邻地区税负降低,则更多资本就会从本地区流向相邻地区,从而改善本地区环境污染。但对于工业固废产生量,本地区税负水平系数显著为正,说明本地区税负水平的提高会增加当地工业固废污染;相邻地区的税负水平系数为负但不显著,说明相邻地区税负水平的降低会加剧工业固废污染。之所以工业固废的模型结果和其他污染物不一致,可能是因为污染物性质不同导致的,地方政府对待流动污染和非流动污染的治理重点不同、政策不同,即国内学者提出的“骑跷跷板”。对于流动性较强的废水和二氧化硫污染物,地方政府重视度较高,采取了较好的治理,而对于流动性较差的污染物,地方政府和企业重视度不高,并实行放松的监管和治理。一方面,即使税收收入增加也不明显扩大固废污染的治理力度;另一方面,本地区税收收入增加,相应的企业税负加大,企业的利润率减少,用于固废减排和治理的技术投入减少。

在控制变量上,无论是何种类型的污染物,经济增长的系数均为正数,说明经济增长会加剧环境污染,其中,经济增长对工业废水排放量和工业二氧化硫排放量效应较为显著,对工业固废产生量效果不显著。工业化水平对工业固废产生量显著为正,而对工业废水和工业二氧化硫排放量系数为负,说明我国工业发展会加剧工业固废污染,而缓解工业废水和废气污染,这可能是由于我国第二产业的发展会带来大量固废物品。贸易开放水平对三种类型的污染物系数均为负数,说明贸易开放度增加会减少环境污染物的产生,这可能因为“污染光环”效用大于“污染避难所”效用,政府开放的贸易政策会使国外拥有先进环保技术的企业进入国内。固定资产投资率对三种污染物系数均为正,资本密集型企业在生产运营中会产生大量的环境污染物,政府增加对固定资产的投资会加剧环境污染。

五、研究结论和建议

(一)研究结论

1.环境污染存在空间负相关性

无论是工业固废产生量、工业废水污染排放量还是工业二氧化硫排放量,模型结果均显示为空间负相关性,但溢出程度不同。对于非流动性质的固废污染,空间负相关性不强,对于流动性质的废水和废气污染物,有较强的空间相关性,其中,废水较废气污染系数绝对值更大。

2.地方政府在税收竞争中对环境污染为“骑跷跷板”策略

长江经济带地方政府本地区税负水平与工业固废产生量呈正相关,与工业废水排放量和工业二氧化硫排放量呈负相关;相邻地区税负水平与工业固废产生量呈负相关,与工业废水排放量和工业二氧化硫排放量呈正相关。这说明地方政府在税收竞争对环境污染治理中采取“骑跷跷板”策略。地方政府企业往往比较重视流动性较强的污染物,对流动性较强的工业废水和工业二氧化硫采取了较好的治理,而对工业固废采取比较放松的监管和治理。

3.经济增长对环境污染有负面影响

控制变量GDP与工业固废产生量、工业废水排放量以及工业二氧化硫排放量呈现显著的正相关。经济的发展会造成一定程度上的环境污染,说明早年间经济的快速增长不可持续,需要寻求经济增长和环境污染之间的平衡点。

(二)建议

第一,地方政府可以根据污染物性质的不同制定不同的环境治理方案。对于非流动性质的污染物,如固废污染,各地方政府可以自行制定排放标准和治理方案;对于流動性较强的污染物,如废水和二氧化硫,各地方政府应当意识到凭借单个地方政府的治理行为无法有效改善区域环境质量,各地方政府应当相互合作,组成利益共同体,构建环境污染联合体系,完善各区域间的环境污染补偿机制。

第二,即使是对于流动性不强的固废污染,政府也应当给予足够重视。各地方政府应当充分认识到固废污染的严重性和危害性,加强对固废污染的治理力度,严格规定固废污染排放标准,将固废污染治理落到实处。地方政府可以采取设立专项资金补助或税收优惠的方式鼓励各企业做好固废污染减排和治理的技术研发创新,也可以借鉴国际经验,根据我国国情,对产生固体废物的企业合理征收环境保护税。当前,我国环境保护税还不够成熟,在固废污染物的税目设置上不够完善,对固废污染物的界定上不够合理,适用税额也不甚公平,国家也应当不断改进环境保护税体系,在实践过程中不断总结完善,使其分类更加详细和全面,税额税率设置更加公平,以便更好地发挥其在固废污染上的调节作用。

第三,地方政府官员为了当地的经济增长和考核任务,采取税收竞争来吸引生产要素,甚至不惜以牺牲生态环境为代价。为了避免地方政府恶意的税收竞争行为导致生态环境恶化现象的发生,应当转变发展观念,把绿色发展纳入政府官员考核晋升体系中,做好经济可持续发展。这样一来,一方面,可以实现经济发展和环境保护的双赢;另一方面,可以在某种程度上缓解减税降费带来的地方政府财政压力。

第四,税收优惠政策不能流于形式,要充分发挥税收优惠对环境污染的治理作用。本文就企业税收优惠提出几点建议:

在增值税方面,可以做到以下几点:①对于生产环保、低碳、节能、可循环利用产品的企业应当相应的给予税收优惠。②对于以环境污染物(如工业三废)为原料以及采用新能源(如风力发电)的企业给予税收优惠。③在环保技术研发方面,现有的优惠政策仅侧重于技术开发、技术转让,而忽略了同样风险较大的技术研究和技术转化阶段,建议增加环保企业研发活动的增值税免征范围,完善对后者的免税规定。④对于国外先进环保、节能设备及技术成果应当予以免征关税或进口环节增值税。值得注意的是,由于增值税的中性特征,税收优惠不应范围太广,且最好采用“先征后返”“即征即返”的方式。

在企业所得税方面,对于投资回报时限长、回报率低的企业,目前的“三免三减半”政策的优惠作用不明显,对企业利润贡献度不大。政府应当继续增加免税年限,加大优惠力度,让环保企业切实感受到利润的增加,这样才能吸引社会资本的进入。此外,为促进企业研发创新,改进技术,提高治理能力,政府应当允许企业设置研发准备金,用于弥补企业研发创新失败造成的损失,对于原有的环境治理、环保节能的专用设备进行技术改造的投资额,也允许企业按一定比例从企业应纳所得税中抵免。再者,环保企业所得税优惠政策门槛设置偏高,我国环保企业大多为中小型企业,很多无法达到高新技术企业相关优惠的要求,从而无法真正享受国家政策带来的好处,建议环保企业税收优惠直接比照高新技术企业,对环保企业所得税减按15%税率征收。

[注 释]

①江苏省2016年工业三废数据根据上海市2016年数据×上海市2015年数据/江苏省2015年数据计算得出;四川省2016年工业三废数据根据重庆市2016年数据×重庆市2015年数据/四川省2015年数据计算得出。

[参考文献]

[1]CUMBERLAND J H.Efficiency and equity in interregional environment management[J].Review of regional studies,1981(2):1-9.

[2]WILSON J D.Theories of tax competition[J].National tax journal,1999,52(2):269-304.

[3]RAUSCHER M.Economic growth and tax-competition leviathans[J].International tax and public finance,2005(12):457-474.

[4]POTOSKI, MATTHEW.Clean air federalism:do states race to the bottom?[J].Public administration review,2001,61(3):335-342.

[5]HADJIYIANNIS C, HATZIPANAYOTOU P, MICHAEL S. Cross-border pollution,public pollution abatement and capital tax competition[J].Journal of international trade & economic development,2014,23(2):155-178.

[6]CHIRINKO B,WILSON DANIEL J.Tax competition among U.S. states:racing to the bottom or riding on a seesaw?[R].Federal reserve bank of san francisco working paper,2007.

[7]楊海生,陈绍凌,周永章.地方政府竞争与环境政策:来自中国省份数据的证据[J].南方经济,2008(6):15-30.

[8]崔亚飞,刘小川.中国省际税收竞争与环境污染:基于1998-2006年面板数据的分析[J].财经研究,2010(4):46-55.

[9]刘洁,李文.中国环境污染与地方政府税收竞争——基于空间面板数据模型的分析[J].中国人口·资源与环境,2013,23(4):81-88.

[10]张宏翔,张宁川,匡素帛.政府竞争与分权通道的交互作用对环境质量的影响研究[J].统计研究,2015,32(6):74-80.

[11]李佳佳,罗能生.税收安排、空间溢出与区域环境污染[J].产业经济研究,2016(6):57-66.

[12]李香菊,赵娜.税收竞争如何影响环境污染——基于污染物外溢性属性的分析[J].财贸经济,2017(11):131-146.

[13]周林意,朱德米.地方政府税收竞争、邻近效应与环境污染[J].中国人口·资源与环境,2018(6):140-148.

(责任编辑:张梦楠)

猜你喜欢

湖北农机化(2020年4期)2020-07-24

中国资源综合利用(2017年4期)2018-01-22

中国环境监察(2016年4期)2016-10-24

中国资源综合利用(2016年12期)2016-02-08

河南科技(2014年8期)2014-02-27

表面工程与再制造(2014年2期)2014-02-27