金融机构风险事件后应急恢复策略研究*

2021-06-27 03:16龚其国管月叶

科技促进发展 2021年9期

■ 龚其国 管月叶

中国科学院大学经济与管理学院 北京 100190

0 引言

2012年,Knight Capital 因交易系统故障亏损了4.65亿美元,最终因濒临破产而被收购;2014年,宁夏银行因数据库出错且缺乏应急恢复机制,导致业务中断37 小时,极大地影响了业务办理。金融机构的有序运作依赖于完善的服务系统。在复杂的市场环境下,金融服务系统更容易遭受系统崩溃、业务流程出错甚至中断等风险事件的影响,导致其业务连续性受损,无法完成正常状态下的服务交付并产生损失[1]。

构建完善的应急恢复策略体系是金融机构风险管理研究的重要组成部分。考虑到金融服务体系与经济社会运转之间的强相关性,为了降低此类风险事件带来的负面影响中国,银监会2011年颁布了《商业银行业务连续性监管指引》,在第一条中就强调了商业银行要针对信息系统异常等事件建立有效的应急恢复机制。

应急恢复是应急运作管理领域的重要组成部分。应急运作管理是指通过内外部的资源调度,使得遭受特定风险事件冲击的运作系统回归到正常状态,保证其业务连续性[2]。

以生产供应型运作系统为研究对象,研究者们提出了内部能力恢复[3,4]、应急生产和资源调度[5,6]以及在相关参与者之间进行协调[7]等多个解决方案。Dong 和Tom‐lin[8]首次关注了保险作为风险转移工具在应急管理中的运用,研究了保险与其他恢复措施之间的相互影响。现有文献中以服务型系统为研究对象的尚不多见。Nie 和Kellogg[9]指出遭受突发事件后系统本身的运作能力恢复可作为主要的应对手段。包兴等[10]认为服务系统可采取内部恢复和外部能力援助两大应急管理措施,外部能力援助来自于企业能力联盟。Xu 等[11]研究了保险工具在金融交易系统故障后的恢复促进问题。

我们以金融服务系统作为研究对象。除一般服务机构均可采取的内生恢复努力外,金融机构在同地区通常具备多家分支机构,如一家银行通常会在一地设立多个分支行[12],这形成了一类联系更紧密的“能力联盟”,使得突发事件后系统内应急能力援助具备较高可得性。同时,金融服务系统中保险等风险管理工具的运用广泛性与成熟度也更高[11]。基于此,我们提出提出内生恢复努力投资、外部能力援助、保险购买这3类可行的恢复措施。具体遵循如下研究思路:首先求解出仅有内部恢复努力的基准情形下机构的最优恢复努力投入;然后分别加入外部援助和事前保险购买对模型加以拓展,求解出每种情形下机构所决策的对每种措施的最优投入额,分析其对内部恢复投入的影响。最后通过算例分析验证模型结果。

本文研究意义包括两方面:(1)基于金融服务系统特征,研究了突发风险事件后机构的最优恢复决策问题,探讨了采取外部能力援助和投保行为对内部恢复的影响;(2)为金融机构选择应急恢复策略、布局恢复体系提供参考,促进其提升业务连续性管理水平。

1 模型描述与参数设置

1.1 模型描述

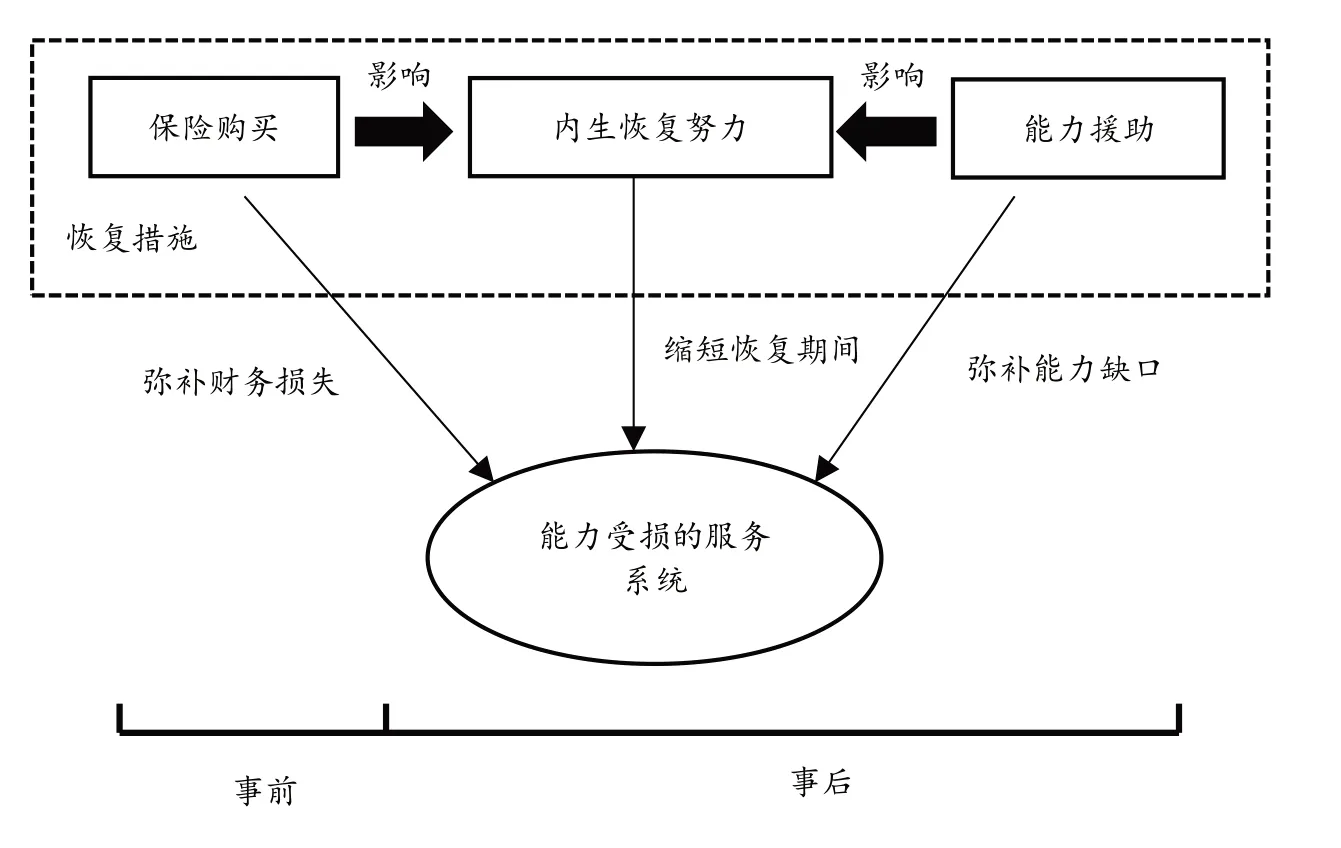

假设系统故障或业务中断事件会造成金融服务机构运作能力受损,为回归正常的运营状态需要固定的恢复期间,在此期间内服务系统的交付量低于正常水平,且单位服务的成本会提升,这两大因素导致了风险损失的产生。机构可采取内生恢复努力投资、外部能力援助、事前的保险购买3类措施来应对。

其中,内生恢复是指机构付出的自主性恢复努力。具体包括调度设备维修人员对发生故障的系统进行处理、及时购买新的设备等。外部援助是指机构还可利用同系统中其他机构可用的服务能力,将待服务客户进行转移。保险购买是指通过事前的投保行为,在风险事件确实后形成相应的财务损失缓冲。3类措施都会耗费相应的成本,其中外部援助和保险购买都会影响内部恢复投资,如图1所示。

图1 应急期间金融服务系统能力恢复模型

我们通过构建数学模型并求解的方式得出金融机构需要决策采取恢复投资而不是被动接受的临界条件,求出最优的内生恢复投资额、外部援助能力额和投保额度,并分析了措施间的影响关系。

1.2 模型假设

针对以上描述,进行以下假设:

假设1:金融机构在遭受操作风险事件冲击之后,需要一个固定的恢复期,长度为T,单位服务成本由c升至cr;

假设2:内生恢复努力程度影响恢复期间长度,但因受到金融机构可用的人力和财力资源、服务容量制约等存在上限[7];

假设3:应急援助与恢复期间的服务交付总量不会超过正常运营时的交付量,此时的单位服务成本升为cs,且有r>cs>cr>c。

假设4:保险费率外生,一旦发生损失事件,机构可得赔付金额为投保额度和实际损失二者间的较小者。

2.3 符号设定

决策变量

e:内生恢复努力程度。借鉴Shao[12]的研究,我们假设恢复努力可以缩短原来的应急恢复期间T,作用系数为α,即采取恢复努力后的恢复长度为T-αe。其成本为[3-4],有c'(e) > 0,c''(e) > 0,能力恢复成本规模不经济。

q:采取的外部能力援助量,其单位成本是cs。

y: 投保额度,付出的成本为hy,其中h 为固定的保费费率。

其他参数:

r,c,cr:分别为正常运营状态下单位服务可带来的收入、正常状态下单位服务成本、风险后单位服务成本

ρ:风险事件的发生概率

θ:恢复期间客户需求对等待时间的敏感性,为随机变量,概率分布函数和累积分布函数分别为f(x)和F(x)。

λ:正常状态下服务交付率,与客户需求量一致,风险冲击后为λ-θt[11]。该表达式意味着客户需求会因为恢复期间等待时间而失效,具体的交付水平受到需求对等待时间敏感性、等待时间这两大因素的影响。

πn、πr:分别为金融机构在风险事件后的利润额,二者之差为风险事件造成的损失额,用IL表示。

2 风险事件后金融机构恢复模型构建与求解

2.1 仅存在内生恢复努力时

正常状态下的利润:πn(e) =(r-c)λT(e)

系统故障或业务中断后的利润:πr1(e) =(r-

内生恢复可用缩短恢复所需时间,有T(e) = T - αe,为了比较相同时间段内正常状态和风险后状态下的利润差距,我们计算以T(e) 作为比较的期间基准。考虑到恢复期间总大于0这一现实,因此e∈(0,T/α)。

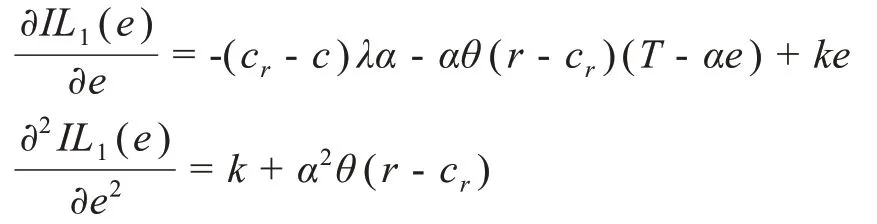

我们对此时的最优恢复努力额进行求解。求IL1(e)关于e的一阶导和二阶导,可得:

已知r>cr恒成立,所以二阶导大于0,IL1(e)为e的严格凸函数,存在的唯一的最优努力值e*0。令0,解得此时的最优内生恢复努力为:

定理1:在仅有内生恢复努力投资的情况下,金融机构选择的恢复能力投资水平不会高于上限eˉ=

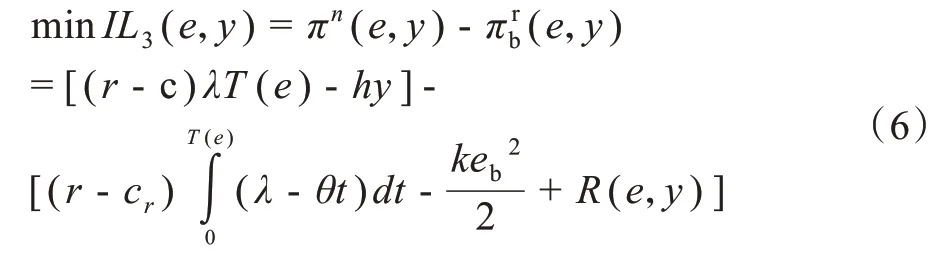

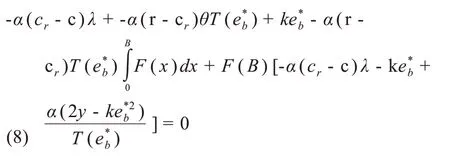

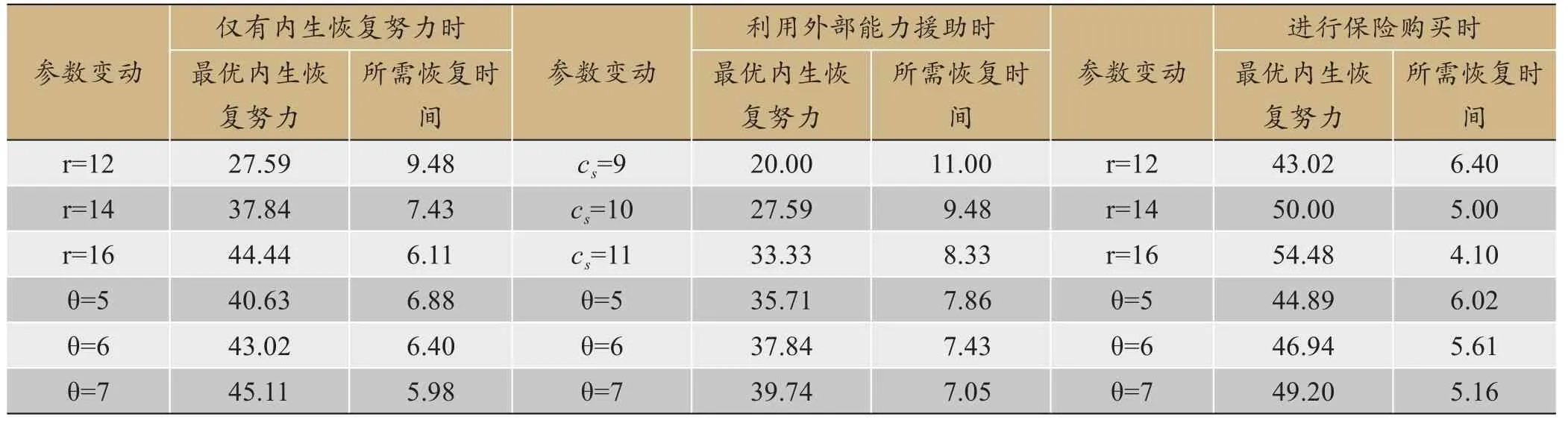

证明:我们对(1)化简得到当选择被动接受时,即e= 0时的损失额IL(e= 0)。只有在采取恢复努力后的利润损失额比被动接受情况下更小,机构才会有动力去积极恢复。需要满足:IL1(e) 定理2:最优的恢复性努力投资额与正常状态下单位服务利润额、风险影响程度、客户对等待时间的敏感度正相关。风险发生前单位服务可得利润越高,风险事件影响时间越长,金融机构作为决策主体愿意付出的努力程度也就越高。 证明:记r-cr=b,代入到(2)中可得ke*o+θα2be*o=α[(cr-c)λ+bθT],同时对等式两端关于b 求导可得b越大,单位服务利润越多,恢复期间因交付差额而遭受的损失就越大,公司为了止损就越有动力安排恢复行动。T 越大,分母增大分子不变,e*o增大,分析结果表明,业务故障或系统中断造成的损失程度越严重,就越会刺激公司进行止损恢复能力投资。 除通过自身投入进行内生恢复外,金融机构还可以利用系统内其他机构的可用能力,即通过外部能力援助的方式将顾客需求转移出去。此时能力受损机构本身需要承担服务溢价、顾客劝说、机构协商等费用,单位服务成本提升。q为事后可利用的应急援助能力,单位成本为cs。机构同时决策外部能力援助利用量和内生恢复努力程度。 正常状态下的利润:πn(e) =(r-c)λT(e) 利润损失最小化目标函数: 我们对此时的最优恢复努力额、最优外部能力援助利用量进行求解。 对(3)关于q 求导得到存在唯一最优的q*=θT2(e)/2。 将q*代入(3)中后得到IL2(e,q*),求IL2(e)关于e的一阶导和二阶导,可得IL2(e,q*)为e的严格凸函数,存在的唯一的最优努力值e*h。令,解得此时的最优内生恢复努力为: 定理3:存在外部能力援助时,交付差额为0,且能力援助抑制内生恢复努力。 证明:在考虑应急能力援助这一情形下,最优的援助能力额q*=θT2(e)/2。,此时有θt)dt=λT(e),即不存在交付差额。虽然服务交付量与正常状态无差异,但单位服务成本却提升了,也会造成利润损失,因此金融机构还会付出内生恢复努力。 对比e*o和e*h可知,二者的区别体现在单位服务可得利润的差异上。r-cr>cs-cr,由定理2 中的证明可知,单位服务利润越多恢复能力投资动力越大,因此e*o>e*h。在考虑了应急能力援助后的最优恢复水平更低,能力援助对内生恢复努力有抑制作用。 存在保险购买时金融机构的决策可分为两步:(1)事前决策最佳投保额度;(2)事后决策内生恢复努力程度按照逆向归纳法进行求解事。客户敏感度θ为一个大于0的随机变量。 购买保险后,一旦损失事件发生,可得的保险赔付为:R(e,y) = min{IL(e) ,y},其中IL(e)为风险事件造成的利润损失,其表达式为: 考虑如下两种情况: (1)风险损失小于投保额度,赔付额为风险损失。此时有IL(e) (2)风险损失大于投保额度,赔付额为投保金额。此时有IL(e) >y,这种情况出现的概率为P2,即P2=P(IL(e) >y) ,R2(e,y) =y。 综合(1)、(2),得出期望保险赔偿金额: 进一步得出: 存在保险购买时正常状态下的利润:πn(e,y) =(r-c)λT(e) -hy 发生风险事件并获得保险赔付后的利润: 利润损失最小化的目标 2.3.1 求解最优事后恢复努力程度 求IL3(e,y)关于e的一阶导和二阶导,可得IL3(e,y)关于e的严格凸函数,存在唯一最优的内生努力水平使得目标损失最小。解得此时的最优内生恢复努力e*b满足以下条件: 2.3.2 求解最优事前投保额度 将2.3.1 中求得的最优恢复努力程度代入到(6)中,再关于e的一阶导和二阶导,可得二阶导大于0,可得IL3(y;e*b)是关于y的严格凸函数,存在唯一最优的内生努力水平y*。解得此时的最优投保额度y*满足: ①h<ρ时, ②h≥ρ时,y*= 0. 将y*代入,可得此时最优的事后恢复努力程度: 其中(B) = 1 -F(B)。 定理4:在考虑保险购买的恢复模型情形下,只有当保险费率小于操作风险损失事件的发生概率时,银行才会进行事前的保险购买决策;且在完全公平的市场条件下,保费率与风险事件发生概率、公司的未足额投保率正相关。 证明:由投保额度求解结果可知h<ρ时,y*=,h≥ρ时,y*= 0。即考虑到在风险事件不发生时,前期的投保就成为沉没成本,仅当决策机构预期保险费率小于操作风险损失事件的发生概率时才会购买保险。由求解结果也易看出,最优投保额度受到所需恢复时间T、发生概率ρ、事后单位服务可得利润等其他多种因素的影响。 即在公平的市场条件下,此时的保费率为风险事件发生概率、公司的未足额投保率正相关。 定理5:e*o 证明:比较e*o和e*b,记有: x∈(0,θ)时,G'(x) < 0,G(x)随x的增大而减小,x∈(θ,)时,G'(x) > 0,G(x)随x的增大而增大。即x=θ时,G(x)取得局部最小值,有所以x> 0,G(x) < 0。 由T(e) =T-αe可知,e越大,T越小,所以T(e*b) 在上一部分以仅有内部恢复努力和分别存在外部能力援助和保险购买3种情形下最优恢复努力投资额的变化,接下来通过算例分析验证得出的结论。模型参数取值如下:T= 15,c= 8,cr= 9,λ= 100,α= 0.2,k= 1,ρ=0.03,h= 0.01。分析单位服务收入和客户敏感度两大参数变动时求解结果的变化,结果如表1所示。。 从表1中的结果可以看出,3种情况下最优内生恢复努力程度均随着r和θ的增大而提升。单位服务可得收入越多,客户需求对延迟时间的敏感度越高,突发风险事件带来的利润损失也就越大,这会刺激金融机构采取更多的恢复努力以回到正常运作状态。同时对3种情况进行对比发现,利用外部能力援助时恢复努力水平会降低而存在保险购买行为时的努力值会提升。管理启示为:(1)金融机构可以针对不同类型的业务制定不同的应急恢复策略,例如可以让恢复资源适当向利润率高且客户需求时效性强的业务倾斜;(2)要建立有效的内部恢复体系,利用好保险等风险转移工具,不可过度依赖外部能力援助。 表1 3种情形下最优内生恢复努力决策结果对比 本文以金融服务系统为研究对象,研究了其突发型风险事件导致的运作能力受损后的应急恢复问题。在我们的模型构建过程中,不仅考虑了金融服务所具备的服务产品产生与消费同步性、无形性等服务系统所具备的一般性特征,还对金融系统中保险工具运用广泛、客户参与重要度高的特征进行了刻画,确定了内生恢复努力、能力援助、保险购买三类可行的应急恢复措施,并进一步求解了不同措施的最优采取额度,对措施间的相互影响进行了分析。与现有文献相比,本文的创新点如下:(1)既有的应急恢复研究主要围绕生产供应风险领域展开,我们以金融机构为对象研究了突发事件后其最优策略选择问题,探讨了外部援助和投保对内部恢复决策的不同影响;(2)同时分析了内部恢复努力成本和有效性、外部保费率等参数对最优决策的影响,特别地,指出只有在预期风险发生概率高于保费率时机构才会提前投保。 本文研究主要得出了以下结论: (1)企业会采取恢复行动来缩短恢复时长,减少损失,但对其投资存在上限,意味着仅依赖此类措施风险缓释效果有限; (2)当外部能力援助可行且单位服务成本低于单位服务可得收入时,企业会采取外部能力援助,此时不存在交付差额问题,且外部援助对内生恢复努力有抑制作用; (3)只有在风险发生概率高于保费费率时机构才会采取事前的投保行为,存在保险购买时的恢复努力比基准情形下的水平更高,投保行为对内生恢复努力有促进作用。 本文的研究丰富了服务型系统应急管理领域的理论研究,也为面临系统故障或业务中断风险的金融机构的事后恢复决策提供了有益的参考依据,具备一定的实践意义。基于本研究我们提出以下对策建议:(1)金融机构需要重视内部恢复资源和能力体系的构建,同时适当采用外部能力援助和保险工具来降低风险,不可过度依赖单一恢复措施;(2)根据风险事件的发生概率高低、客户敏感度大小等来区分不同的业务类型,制定有针对性的管理措施,以完成资源的有效配置。 本文的研究也有一定的局限性。例如我们并未考虑机构对此类风险事件的管理态度、研究只关注了事后恢复忽略了事前的一些准备性行为的影响等因素。未来将围绕以上方面进行持续的改进研究。2.2 存在能力援助时

2.3 存在保险购买时

3 算例分析和管理启示

4 研究结论

猜你喜欢

中国德育(2022年18期)2022-10-14文萃报·周五版(2022年4期)2022-02-16教书育人(2020年11期)2020-11-26瞭望东方周刊(2018年8期)2018-03-08科学生活(2017年2期)2017-03-20食品工业科技(2014年23期)2014-03-11现代营销·信息版(2009年7期)2009-08-19现代营销·信息版(2009年6期)2009-08-04现代营销·信息版(2009年2期)2009-03-26