房企信用表现

2021-06-28 00:47

中国房地产·市场版 2021年4期

信用表现首要考量的便是履约能力,这便要求房企有充足的资金来源,即通过运营获得的收入可以充分覆盖其债务负担。

凭借出色的信用表现,华润置地摘得“2020中国上市房企信用表现TOP1O”榜首。

作为投资级房企,华润置地不仅具有行业内出众的毛利率,而且营业收入对有息负债亦有充足覆盖。此外,显著低于行业平均水平的净负债也进一步提升了华润置地的信用表现。

同是投资级房企的万科A、中国海外发展紧随其后,位居信用表现榜单第二、三名。这两家房企拥有较高的毛利率、低于行业平均水平的杠杆水平、充足的有息负债覆盖率,为履约提供了充足的保障。此外,保利地产、雅居乐在营业收入对有息负债的覆盖率上稍显不足,限制了名次的进一步提升,综合评估之下跻身十强。

房地产行业蓬勃发展离不开资金融通,根据公司治理的融资顺序理论,随着负债的增加,公司陷入财务困境的风险也随之增加,这将会抵消债务税盾带来的好处。然而,中国房地产过去10年的黄金发展期对房企来说诱惑是巨大的,纷纷釆用了激进的财务策略,以换取规模迅速增长。

在这种策略引导下,无疑恶化了房企的信用水平。根据穆迪截止2020年底的评级情况,45家候选企业取得了企业家族评级或发行人评级,其中9家获得了Baa级(包括所属3个子级),占比20%。近半数的候选房企仅仅获得了B级,另有14家房企获得了Ba级评级。

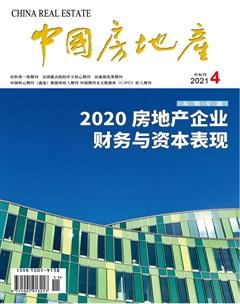

信用表现首要考量的便是履约能力,这便要求房企有充足的资金来源,即通过运营获得的收入可以充分覆盖其债务负担。对比营业总收入及有息负债,可以体现每单位负债所支撑的营业收入,比值过低意味着更大风险,进而影响信用水平。

1 盈利水平回升后企稳

通过历年数据可以发现,营业总收入/有息负债水平有着集中化趋势。这一指标的中位数从2010年的0.43逐步降低至2019年的0.33。从分布来看,2013年前后房企这一指标更为分散(部分房企还没有充分利用债务进行扩张);随着行业进一步发展,这一比值也在趋向较为稳定的水平,见图1。

在规模衡量之外,房企盈利能力也是履约的重要保障。穆迪房屋建造及地产开发评级办法中指出:“盈利能力是衡量业务成功与管理层效率指标,也是衡量公司运营及业务增长的能力。”

候选企业的毛利率(此处指总营业收入去掉营业成本的部分在总营业收入中的比值)水平在过去10年呈现出了先降后升的趋势,毛利率中位数从2010年的37.9%下降至2016年的26.6%,但在2019年又回升到29.9%,略低于2013年的水平。毛利率下降反映出市场逐渐成熟、饱和,回升则体现了房企在新利潤增长点及扩大规模效应的努力。穆迪同样指出:“中国房地产开发商越来越多釆用标准化产品设计和材料,以求降低成本和扩大釆购的规模经济。”

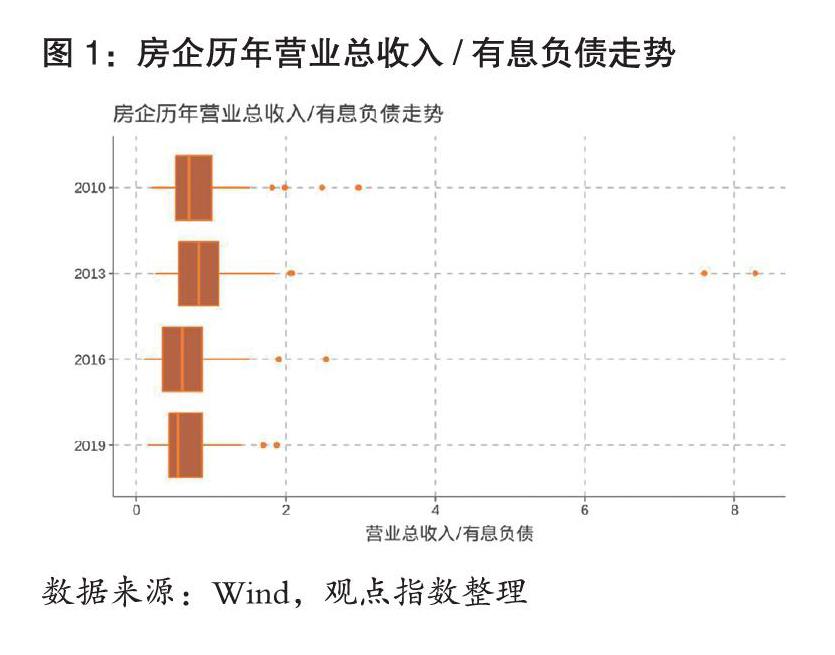

转看2020年的数据情况,根据预估,72家候选房企中,毛利率中位数为29.6%,与均值相当。与往年对比,2020年毛利率水平与2019年持平,但对比2010年则出现明显下降,体现了毛利率下降后企稳的趋势,见图2。另一方面,预计2020年半数房企毛利率水平在24.6%至32.3%之间。对比不同信用评级的房企,在毛利率上并无显著差异。

2 房企加速去杠杆进程

盈利水平之外,房企的杠杆水平也是重要考察指标。受“三道红线”等监管政策影响,房企预计会更加重视杠杆水平管理,加速去杠杆进程。同时,由于该政策限制了房企有息负债的增加速度,也将有助于控制行业整体的杠杆水平,见图3。

传统静态的净负债率指标外,也将动态指标纳入考察,在高增长市场下,高速增长的营收可以更好支撑高比例的负债,缓解财务的潜在风险。

预计2020年底,更多房企将会成功将净负债率控制在1以下,中位数约为78.8%,75%候选房企净负债率将不会超过109%。而总营业收入/

有息负债的比值也体现了与净负债率较大的相关性,Kendal相关系数为-0.32。少数高负债房企也体现了运营效率和执行能力,总营业收入对有息负债有着较好的覆盖率。

2020中国上市房企

投资回报TOP10

评选参考指标:财务能力(投入资本回报率ROIC,归母净利润增长、股息率、ROE、EBIT等)、管理能力(企业团队组织与建设、企业管理模式、企业领导力与执行效率等)、商业模式(产品的独特性、革新的生产方式、营销方式与组织、资金运用及融资等)、品牌价值(企业品牌熟知度、企业品牌认可度、社会贡献等)。

猜你喜欢

证券市场周刊(2022年17期)2022-05-16

中国房地产·综合版(2020年9期)2020-10-28

电脑报(2019年20期)2019-09-10

统计与决策(2018年9期)2018-05-22

证券市场红周刊(2018年14期)2018-05-14

财会学习(2017年24期)2017-12-20

人间(2015年8期)2016-01-09

中学数学杂志(2014年6期)2014-03-01